Tax Rulings zijn vaak besproken en soms onbegrepen! In deze post duiken we er daarom eens dieper in. Wie kan een ruling halen? En waarom zou je? En: kun je er ook schimmige voordeeltjes mee behalen? Wij zeggen: licht uit, spot aan. Tun, tun, tunnnnn….

Liever kijken dan lezen? Check de replay van ons Webinar ‘Rulings: Spotlight op het Mysterie’:

Allereerst: Wat is een Tax Ruling?

In essentie is een Tax Ruling een ‘vaststellingsovereenkomst’ tussen de Belastingdienst en een Belastingplichtige. De basis voor zo’n vaststellingsovereenkomst is art. 7:900 BW en een Ruling is aldus een privaatrechtelijke overeenkomst met de Belastingdienst. Het betreffende artikel leest als volgt:

- Bij een vaststellingsovereenkomst binden partijen, ter beëindiging of ter voorkoming van onzekerheid of gesc hil omtrent hetgeen tussen hen rechtens geldt, zich jegens elkaar aan een vaststelling daarvan, bestemd om ook te gelden voor zover zij van de tevoren bestaande rechtstoestand mocht afwijken.

- De vaststelling kan tot stand komen krachtens een beslissing van partijen gezamenlijk of krachtens een aan één van hen of aan een derde opgedragen beslissing.

- Een bewijsovereenkomst staat met een vaststellingsovereenkomst gelijk voor zover zij een uitsluiting van tegenbewijs meebrengt.

- Deze titel is niet van toepassing op de overeenkomst van arbitrage.

Lid 1 vormt eigenlijk de kernuitleg van wat een Ruling is: een bindende overeenkomst tussen de Belastingdienst en een Belastingplichtige waarin zij zich wederzijds committeren aan ‘hetgeen rechtens tussen hen geldt’ ten aanzien van ‘een onzekerheid’.

Over wat voor ‘Onzekerheden’ hebben we het dan?

De aard van een Vaststellingsovereenkomst stelt hier op zich geen beperkingen aan, maar het mandaat en de wettelijke ruimte van de Belastingdienst wel. Dus eerst dan negatief geformuleerd: de Belastingdienst is *niet* vrij om af te wijken van wettelijke bepalingen, voor zover daar al onduidelijkheid over zou bestaan.

En zo de Belastingdienst dat toch zou doen, zou de Ruling eigenlijk waardeloos zijn. Ten eerste zou de Vaststellingsovereenkomst dan namelijk ‘wederwettelijk’ zijn en dus nietig, ten tweede zou de Belastingdienst niet uitvoerend optreden rechtsvormend en dat valt buiten het mandaat, en ten derde zou een voordelige en individuele afwijking van een wettelijke bepaling al snel Verboden Staatssteun vormen en daarom leiden tot een voordeel dat volgens Europees recht moet worden teruggevorderd dus geen effect hebben.

Voor meer achtergrond bij zulke Europeesrechtelijke Staatssteunkaders, check deze Long Read van collega Yves Cattel:

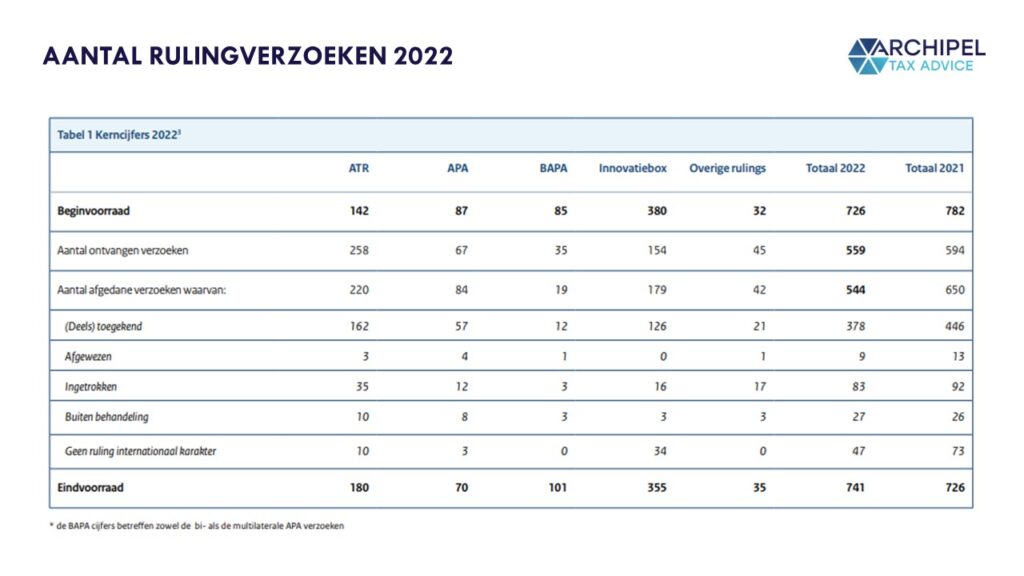

Waarover gaat zo’n Ruling dan wel? Fiscale wetsartikelen kennen vaak ‘open normen’. Die worden bewust opgenomen omdat een open/dynamische norm het ‘rigiditeitsprobleem’ van een vaste norm voorkomt. Maar dit gaat wel ten koste van de rechtszekerheid. Immers: bij een open norm weet je naar zijn aard nooit helemaal zeker of je er wel of niet invalt of hoe die in jouw situatie uitwerkt. Een overzicht van de categorieën afgegeven Rulings in 2022:

Voorbeeld: de Lucratief Belangregeling

Een voorbeeld vinden we in de Lucratief Belangregeling. Die beoogt de opbrengsten op bepaalde aandelen die door interne afspraken een ‘X keer’ hoger rendement per ingelegde euro opleveren dan andere, te belasten als bonusinkomen in plaats van aandeleninkomen. Box 1 dus, in plaats van 2 of 3. Maar als die ‘X keer’ héél specifiek geformuleerd zou zijn, of de bedoelde aard van de aandelen, dan zou men in zekere zin financieel om de reikwijdte heen kunnen egineeren. Tekst:

- Voorts wordt onder werkzaamheid mede verstaan:

- a. het onmiddellijk of middellijk houden van aandelen als bedoeld in het tweede lid, van vorderingen als bedoeld in het derde lid of van rechten als bedoeld in het vierde lid, indien de voordelen die met deze aandelen, vorderingen of rechten worden behaald, gelet op de feiten en omstandigheden waaronder deze aandelen, vorderingen of rechten zijn verkregen, naar moet worden aangenomen mede een beloning beogen te zijn voor werkzaamheden van de belastingplichtige of een met hem verbonden persoon, alsmede het hebben van schulden die rechtstreeks samenhangen met deze aandelen, vorderingen of rechten; […]

Wanneer een rechtspersoon dan meerdere klassen aandelen uitreikt, is het mogelijk om met de Belastingdienst af te stemmen of een bepaald pakket op basis van deze regeling nou in Box 1 valt of niet. En dat is een technisch proces; geen envelopje met flappen kan de uitkomst veranderen.

Voor meer over de Lucratief Belangregeling, check deze post van collega Bas Jorissen:

Maar Rulings zijn toch ‘Geheime Dealtjes’?

De specifieke inhoud van een Ruling is inderdaad ‘geheim’ in die zin dat ze slechts geanonimiseerd in te zien zijn. Datzelfde geldt bijvoorbeeld voor fiscale rechtspraak: anders dan bij civiele zaken, worden bij fiscale zaken nooit persoonlijke gegevens gedeeld. Dit komt voornamelijk voort uit artikel 27g van de Algemene wet inzake Rijksbelastingen [AWR], waarin is bepaald dat ‘afschriften’ van fiscale zaken slechts met een rechterlijke machtiging worden afgegeven, en die wordt ‘gelet op het

belang van geheimhouding van belastinggegevens’ weer slechts bij voldoende anonimiseringswaarborgen afgegeven. Dus: fiscale verhandelingen zijn zelden ‘geheim’, maar zo goed als mogelijk wel ‘anoniem’. We vinden de financiële informatie als maatschappij simpelweg te intiem en concurrentiegevoelig.

De website van De Rechtspraak hierover onder het kopje Anonimiseringsrichtlijnen: “Voor belastingzaken gelden bijzondere voorschriften ter bescherming van persoonlijke en financiële gegevens van belastingplichtigen (art. 27g, 30 en 67 van de Algemene wet inzake rijksbelastingen). In belastingzaken worden de gegevens van rechtspersonen geanonimiseerd. De vorm van de rechtspersoon blijft staan (bv, nv, Inc. etc.). Gegevens van banken, verzekeringsmaatschappijen, brancheorganisaties, beursgenoteerde vennootschappen mogen blijven staan, tenzij zij belanghebbende zijn.”

En zoals fiscale rechtspraak wordt gepubliceerd, worden ook Rulings dat. De database van de Belastingdienst vind je hier.

Dus: bepaalde kenmerken van Rulings zijn inderdaad geheim, maar de strekking van ervan is dat niet. En wat er wel geheim is, is dat voornamelijk omdat het privacy- en/of concurrentiegevoelige informatie betreft. Toch maakt dit [noodzakelijke] element van Rulings ze -onbedoeld- mysterieus, en geregeld onbegrepen en onderwerp van sensatie – kijk maar eens!

Kun je een fiscaal voordeel halen met een Ruling?

Dat is een kwestie van semantiek. Wanneer je niet in aanmerking komt voor een regeling, behoort de uitkomst van het Rulingproces ook een Vaststellingsovereenkomst te zijn waarin is een zienswijze wordt bevestigd dat je er inderdaad voor in aanmerking komt. Indien die regeling nadelig is, is het dus gunstig om te weten dat jouw situatie niet binnen de reikwijdte valt, en andersom als ‘ie voordelig is. Zo een bevestiging is echter niet zozeer een fiscaal voordeel, maar vooral een voordeel van fiscale zekerheid.

Voordat zulke zekerheid kan worden afgegeven, moeten het onderliggende feitencomplex dus voldoende helder zijn en is er een onderzoeks- en informatieplicht, en de zekerheid wordt ook alleen afgegeven voor zover die onderliggende feiten kloppen en blijven kloppen, en de betreffende regeling niet materieel wijzigt:

Je kan dus niet ‘op persoonsniveau’ een Ruling halen en vervolgens iets totaal anders doen en tóch het de Rulingconsequentie inroepen, en ook geen ‘legal timecapsule’ creëren door een Ruling af te sluiten. Verder kan de overigens juist tot stand gekomen Ruling niet strekken tot een uitkomst die ‘in strijd is met de wet of de openbare orde’. Dus: als de uitkomst juridisch evident onjuist is, is de Ruling onverbindend. Uit een Conclusie van de Advocaat Generaal [Parket bij de Hoge Raad, 27-04-2007, AV0432, 41333]:

“Het fiscaal compromis is een bekend verschijnsel in het belastingrecht. (…). De Hoge Raad laat er in zijn rechtspraak geen twijfel over bestaan dat het fiscale compromis een vaststellingsovereenkomst is in de zin van art. 7:900 e.v. BW. […] Vanuit het publiekrecht bezien is het fiscale compromis een voorbereidingshandeling voor een beschikking, namelijk voor een aanslag (…). Het compromis is vanuit het bestuursrecht bezien een voorwaardelijke toezegging met betrekking tot de inhoud van een fiscale beschikking die nog genomen moet worden. […]

Het fiscale compromis is dus een hybride figuur; het heeft zowel civielrechtelijke als publiekrechtelijke trekken. Dit hybride karakter leidt ertoe dat naast de regels uit het burgerlijk recht (…) de belastinginspecteur – een bestuursorgaan – bij het sluiten van de vaststellingsovereenkomst gebonden is aan de algemene beginselen van behoorlijk bestuur (het vertrouwensbeginsel, (…) enzovoort.).”

AG 27 april 2007, onder verwijzing naar A.A. van Rossum, Vaststellingsovereenkomst, Mon. Nieuw BW B-80, Kluwer, Deventer 2001

Als het geen voordelige en geheime dealtjes zijn, wat is dan het doel en idee van Rulings? Dus: waarom biedt de Nederlandse Belastingdienst ‘zekerheid vooraf’?

De Belastingdienst vat dit zelf bondig en treffend samen in het Handboek Vooroverleg 2020:

Waarom vooroverleg?

De Belastingdienst biedt in individuele gevallen belanghebbenden de mogelijkheid met de inspecteur vooroverleg te voeren en zodoende een standpunt te verkrijgen over voorgenomen (of al verrichte) handelingen. Vooroverleg is een volwaardig onderdeel van het werk van de Belastingdienst. Door zo vroeg mogelijk rechtszekerheid te bieden, wordt een belangrijke bijdrage geleverd aan de strategische (compliance) doelstelling van de dienst. Daarnaast past vooroverleg in het streven naar werken in de actualiteit. Het initiatief voor vooroverleg ligt meestal bij belanghebbende, maar ook de Belastingdienst kan het initiatief nemen tot vooroverleg, bijvoorbeeld als een afspraak gemaakt kan worden met meerdere belanghebbenden (doelmatigheid).Wat is het doel?

Vooroverleg kan bijdragen aan de compliance. Als de Belastingdienst vooraf rechtszekerheid biedt, kunnen belanghebbenden hun fiscale verplichtingen op afgestemde wijze correct en tijdig nakomen. Iedere belanghebbende kan een verzoek indienen tot vooroverleg. Bij goed vooroverleg worden de keuzes die er zijn binnen het wettelijke kader en binnen de behandeling van een verzoek, door de inspecteur bewust gemaakt. De afwegingen moeten passen binnen de kaders van wet, beleid en jurisprudentie, het BFB en het Handboek. Het is van belang dat goed wordt afgewogen in welke vorm het fiscale standpunt wordt uitgebracht. Dat kan er ook toe leiden dat de Belastingdienst geen (inhoudelijk) standpunt inneemt. Soms zal er een voorbehoud worden gemaakt bij het innemen van een standpunt. Tot slot moet ook de geldigheidsduur van de te verlenen zekerheid een aandachtspunt zijn bij het maken van afspraken of het innemen van een standpunt. De omvang van de geldigheidsduur is maatwerk en afhankelijk van de specifieke omstandigheden van het geval.Rechtszekerheid voor elke belanghebbende als sprake is van onzekerheid

Vooroverleg is niet bedoeld voor gevallen waarin het antwoord al rechtstreeks volgt uit openbare bronnen of voor ‘vragen naar de bekende weg’. Algemene informatieverzoeken worden beantwoord in de vorm van algemene inlichtingen en worden zo mogelijk doorgeleid naar de algemene informatievoorziening van de Belastingdienst.Voorwaarden voor vooroverleg

Inleidende / contextualiserende alinea van het Handboek Vooroverleg 2020

Vooroverleg vraagt om openheid. Belanghebbende c.q. de gemachtigde moet alle relevante feiten en

gegevens vermelden. Dat is een essentiële voorwaarde voor het voeren van vooroverleg. Als de feiten niet of onvolledig zijn verstrekt, kan er geen zekerheid worden gegeven, of alleen op de punten die wel helder zijn. Daarnaast is vooroverleg niet bedoeld om zekerheid te krijgen op bijvoorbeeld rechtshandelingen zonder reële economische betekenis. De inspecteur neemt in dat geval geen (inhoudelijk) standpunt in.

Waarom zou je als Belastingplichtige een Ruling willen?

De Ruling is uiteindelijk bedoeld ter voorkoming van onzekerheid en bindt partijen aan een fiscale behandeling mits de feiten voldoende duidelijk en ‘vast’ zijn, en de besproken uitkomst wettelijk logisch en uitvoeringstechnisch redelijk. Wanneer een Belastingplichtige onder die voorwaarden zijn fiscale aangifte in lijn met de Ruling indient, behoort de Inspecteur de aangifte op de reeds besproken punten te aanvaarden. Dat betekent dat de Belastingplichtige zekerheid vooraf heeft en kan rekenen op een snellere definitieve aanslag. Omdat de omvang van de fiscale schuld zo sneller vaststaat, kan dit toegevoegde waarde hebben bij het budgetteren en richting investeerders.

Zonder de toegang tot zekerheid vooraf middels zo’n overlegprocedure, zou het verkrijgen van zekerheid doorgaans lang duren. Immers: indien de Belastingplichtige en de Inspecteur het onvoldoende eens zouden zijn of bepaalde standpunten uit zouden moeten wisselen [op instigatie van de Belastingplichtige], zou de ‘default procedure’ zijn dat de Belastingplichtige aangifte doet doen in lijn met zijn standpunt waarna de Inspecteur de aangifte zou moeten ‘afwijzen’ [afwijkende aanslag opleggen], hetgeen de opmaat zou zijn naar de bezwaar- en beroepsprocedure.

Om dus weg te [kunnen] blijven die geformaliseerde en in zeker zin conflictoire modus, volgt men de alternatieve route van informatie-uitwisseling en zekerheid vooraf. Dat traject is ‘afgekaderd’ in de Rulingsystematiek, die moet zorgen voor een uniforme rechtstoepassing en Vaststellingsovereenkomsten die voldoen aan de voorwaarden voor geldigheid. Je zou een Ruling dus vooral halen om te weten waar je aan toe bent, en om -doorgaans meer kostbare en tijdrovende- formele procedures te voorkomen en aldus ‘in het heden te kunnen werken’.

Check deze blogpost van Bas Jorissen voor meer achtergrond bij ‘Co-operative Compliance’, aka ‘Horizontaal Toezicht’:

Hoe kan ik een Ruling halen en wat zijn de eisen aan het Rulingverzoek?

Het Rulingproces begint door een verzoek om zekerheid vooraf [brief] te sturen aan de Belastingdienst, en dan liefst aan je competente kantoor. De adressenlijst kun je hier vinden.

Om in behandeling genomen te [kunnen] worden, moet het verzoek aan een aantal voorwaarden voldoen. En geen zorgen; als het verzoek dat niet meteen (in voldoende mate) doet, stelt de Belastingdienst je in gelegenheid om het verzoek nog aan te vullen:

- Allereerst moet het verzoek niét te classificeren zijn om een verzoek om ‘algemene inlichten of een bevestiging van openbare informatie‘, en wordt er uit principe geen tijd besteed aan het bespreken van de gevolgen van ‘rechtshandelingen zonder reële economische betekenis’ of verzoeken die een rechtsgevolg bevestigen dat in strijd is met doel en strekking van de wet [dus: geen brievenbusmaatschappijen, nephandelingen of agressieve structuren];

- Verder moet het gaan om een ‘specifieke casus‘, en geen hypothese – Rulings zijn er dus bijvoorbeeld niet voor bedoeld om als fiscalist een ‘algemeen product’ te toetsen;

- Het verzoek moet schriftelijk ingediend worden, eventueel met een machtiging;

- De specifieke casus moet verder voldoende duidelijk omschreven zijn en alle relevante feiten en omstandigheden moeten zijn vermeld [op straffe dus, van onverbindendheid];

- Het standpunt van de Belastingplichtige -dus: het ingeschatte rechtsgevolg- moet voldoende duidelijk en technisch onderbouwd zijn, Rulings zijn aldus niet bedoeld om ‘advies in te winnen’ bij de Belastingdienst.

Hieronder, ter inspiratie, een voorbeeld van de opbouw van een Vaststellingsovereenkomst [Ruling] zodat je de benodigde informatie kunt ‘reverse-engineeren]:

Wat gebeurt er nadat ik dit verzoek heb ingediend?

De Belastingdienst reageert in beginsel binnen 8 weken:

In het BFB staat dat een verzoek om vooroverleg geen aanvraag tot het nemen van een beschikking is. Wel zal de inspecteur zodra hij alle relevante informatie heeft, overeenkomstig de termijn van artikel 4:13 Awb in beginsel binnen acht weken14 een standpunt innemen. Deze termijn wordt dus naar analogie toegepast, maar tot een dwangsom wegens niet tijdig beslissen (artikel 4.17 Awb) kan dat bijvoorbeeld niet leiden. Als wordt ingeschat dat afdoening langere tijd vergt, dan wordt daar met de indiener over gecommuniceerd. Zo worden er op dit punt geen onnodige verwachtingen gewekt en blijft er duidelijkheid over de afdoeningstermijn. De Belastingdienst streeft naar een zo spoedig mogelijke afdoening van een verzoek.

Handboek Zekerheid Vooraf 2020

Meer dan eens zal de initiële reactie er één zijn om meer informatie, en daarmee een ‘gespreksopener’. De Belastingdienst moet immers een zeker mate van zorgvuldigheid betrachten, en zorgen voor een uniforme en juiste wetstoepassing. En aangezien een goed begrip van het onderliggende feitencomplex daartoe cruciaal is, is de informatie-uitwisseling telkens een sleutelonderdeel van het proces.

Wanneer de informatie voldoende helder is, volgt een inhoudelijke analyse aan de kant van de Belastingdienst. Om die uniforme toepassing te ondersteunen, is er naast de ‘contactinspecteur’ een tweede lezer aan de kant van de Belastingdienst betrokken op het dossier. Die tweede lezer is doorgaans lid van de kennisgroep van het fiscale gebied waarom het verzoek inhoudelijk betrekking heeft, en heeft aldus [1] de benodigde specifieke expertise om tot een rechtens juiste -en dus rechtsgeldigde- conclusie te komen, en [2] inzicht in hoe vergelijkbare gevallen worden behandeld, dus de benodigde ‘big data’ om uniforme toepassing te waarborgen [en zo bijvoorbeeld het onbedoeld verlenen van verboden en daardoor terug te betalen Staatssteun te voorkomen]. Rulings met een internationaal karakter worden bijvoorbeeld altijd behandeld door het team Internationale Fiscale Zaken [IFZ].

Wanneer alle partijen tevreden zijn met de duidelijkheid van de feiten en de fiscaal-technische analyse, wordt er een Vaststellingsovereenkomst opgesteld aan de hand het Basismodel voor fiscale Vaststellingsovereenkomsten. Zie hier het model voor Rulings met een internationaal karakter, dat ook breder toepasbaar is:

Nadat de Vaststellingsovereenkomst aldus is afgesloten en, met andere woorden, ‘de Ruling is afgegeven’, kan de Belastingplichtige hierop vertrouwen zo lang feiten en analyse kloppen, en kan de Inspecteur dus niet ‘zomaar’ van standpunt veranderen en een conforme aangifte afwijzen. Omwille van de transparantie en de rechtsvorming, wordt er een geanonimiseerde versie van Rulings gepubliceerd. Voorbeeld van die anonimisering:

Heeft een Ruling internationale werking?

Een Ruling met een internationaal karakter is in beginsel een overeenkomst met een effect op meer dan twee partijen. Immers: de Belastingplichtige vraagt zekerheid over de Nederlandse fiscale rechtsgevolgen van een [voorgenomen] handeling, maar onder de insteek van Belastingverdragen om zowel dubbele- als dubbele non-belastingheffing te voorkomen, kán de Nederlandse analyse een gevolg hebben voor de ‘slice’ van het buitenland, die geen ondertekenaar is van de Overeenkomst.

Ook hier speelt enige semantiek want als de fiscale analyse klopt, zou de uitkomst van het Rulingproces precies in lijn moeten zijn met de verdragstoepassing en zou het andere land, voor zover het speelt, de situatie niet op een andere manier moeten zien. Desalniettemin is het binnen de ‘verzonnen logica’ van de fiscaliteit, die buitengewoon vatbaar is voor interpretatie, mogelijk dat er tóch een verschil van inzicht met die buitenlandse autoriteit ontstaat. De vraag is dan of de Nederlandse Vaststellingsovereenkomst ook enige rechtspositie vormgeeft jegens hen.

Zowel de OESO als de EU zetten in op effectieve ‘Dispute Resolution’: wanneer twee landen eenzelfde transactie op een -voor de Belastingplichtige nadelige wijze- anders behandelen, kan die Belastingplichtige aansturen op een ‘Mutual Agreement Procedure’ [MA{]. De [op de juiste wijze tot stand gekomen] Vaststellingsovereenkomst bindt de Nederlandse Belastingdienst in ieder geval aan de vastgestelde zienswijze.

Wanneer een andere staat die binnen een MAP-raamwerk met Nederland valt [dus een EU Lidstaat op basis van Richtlijn 2017/1852 of een Verdragsstaat met een MAP-clausule in het gesynthetiseerde verdrag] een andere zienswijze etaleert, kan de Ruling een basis vormen om te verzoeken tot een MAP, die de betrokken staten het dan verder ‘laat uitvechten’.

Dus: rechtstreekse werking is er niet, maar zeker waar een Ruling ziet op de uitleg van bewust geüniformeerde of uniform georigineerde bepalingen [EU en OECD-based bepalingen], kan het wel een opening bieden voor supranationaal overleg.

Lang verhaal kort: een Ruling geeft zekerheid vooraf en dat is vaak prettig werken.

En met die zekerheid vooraf is het in ieder geval gedurende de looptijd van die Ruling prettiger zaken doen. De Rulingpraktijk is doelbewust niet schimmig en vrij technisch van aard, en zorgt ervoor dat al-dan-niet-onvermijdelijke discussies ‘naar voren getrokken’ kunnen worden, en buiten het formele raamwerk van de fiscale bezwaar- en beroepsprocedure. De zekerheid vooraf is een belangrijke hoeksteen van het Nederlandse fiscale klimaat en ‘onze’ ambitie om door Co-operative Compliance ‘meer te doen met minder’. Zie je jezelf dus gepresenteerd met een technische fiscale onzekerheid? Overweeg dan zeker een Ruling te halen. De Nederlandse Belastingdienst staat er ‘famously’ voor open, en de doelstelling is om tot een technisch juiste uitkomst te komen [en niet een opbrengstmaximaliserende].

Keer over hebben? Kijken of jij baat kan hebben bij een Ruling? Plan wat in!

Wij zijn graag van de partij – een Ruling kan verfrissend werken en de ‘kunst’ van de Vaststellingsovereenkomst zit in een duidelijk dossier en een zuivere analyse. Laat ons daar nou net heel zen van worden. Kies dus maar uit met wie je wil praten – wij zitten klaar.