Na een lange periode van onduidelijkheid zien we de laatste jaren steeds meer actie op het gebied waar de werelden van Transfer Rricing en omzetbelasting met elkaar overlappen. Het is bijzonder dat dit samenspel pas recentelijk zo onder de aandacht komt terwijl transfer pricing en omzetbelasting beide al decennia bestaan, en ook interacteren. Maar: door de internationale harmonisering van belastingregels neemt het belang van transfer pricing toe, zeker naarmate de wereld digitaliseert en bedrijvigheid internationaliseert.

Dit wordt in toenemende mate immers het vlak waarop belastingdienst ‘hun’ opbrengst veiligstellen, en aar voorheen vooral werd nagedacht over welke TP-methode het meest geschikt is om onderlinge prijzen tussen ‘related parties’ te verzakelijken en de winst in de juiste lidstaat te laten vallen, wordt nu ook nagedacht over btw-gevolgen van een dergelijke correctie.

Er is inmiddels al een aantal TP-en-btw-zaken voorgelegd aan het Hof van Justitie, waardoor we meer hebben geleerd over de btw-gevolgen van een correctie. Daarnaast is op dit moment nog belangrijke een zaak aanhangig (daarover verderop meer). En waar voorheen vrij makkelijk geconcludeerd werd dat een transfer pricingcorrectie primair een instrument is voor de directe belastingen, blijkt nu dat TP toch gevolgen kan hebben voor de omzetbelasting.

In dit artikel gaan we verder in op de btw-gevolgen van transfer pricingcorrecties; twee belastingmiddelen die gebaseerd zijn op totaal verschillende uitgangspunten maar elkaar nu toch raken en overlappen.

Allereerst: wat is transfer pricing en welke correcties kennen we?

Binnen een concern is het gebruikelijk dat onderling diensten worden verricht, goederen worden geleverd of gezamenlijk algemene diensten worden ingekocht en doorbelast (“intercompany transacties”). De prijs die voor intercompany transacties wordt berekend, moet zakelijk zijn. Het bepalen van die zakelijke prijs wordt “Transfer Pricing” genoemd.

Voor meer hierover, check dit:

Intercompany transacties kunnen ervoor zorgen dat binnen het concern de winst of het verlies in een lidstaat beïnvloed kan worden. Door het verschuiven van winsten naar lidstaten met een laag belastingtarief kan “gespeeld” worden met het effectieve belastingtarief voor het gehele concern. De Transfer Pricing Guidelines van de OESO zijn de inmiddels wereldwijde standaard voor het (met name ten behoeve van de winstbelastingrapportage) bepalen van de prijs van grensoverschrijdende transacties tussen gelieerde ondernemingen, en ook om kunstmatig schuiven dus tegen te gaan. Het doel van de OESO is immers om winsten (zoveel mogelijk) te belasten in de lidstaat waar de economische activiteit plaatsvindt en waar de waarde wordt gecreëerd.

De basis van Transfer Pricing is het “arm’s length-beginsel”. Het beginsel is in artikel 9 OESO-modelverdrag als volgt gedefinieerd: wanneer in de commerciële of financiële betrekkingen tussen twee gelieerde ondernemingen [verbonden partijen] voorwaarden worden overeengekomen of opgelegd die afwijken van de voorwaarden die tussen onafhankelijke ondernemingen zouden gelden, mogen de winsten die zonder die voorwaarden zouden zijn behaald, maar als gevolg van die voorwaarden niet zijn behaald, worden begrepen in de winst van die onderneming en dienovereenkomstig worden belast.

Het beginsel is in Nederland gecodificeerd in artikel 8b van de Wet op de Vennootschapsbelasting 1969. “At arm’s length” is natuurlijk een beeldende term die duidelijk maakt dat gelieerde ondernemingen/vennootschappen elkaar op een armlengte afstand zouden moeten houden in hun onderlinge prijsafspraken, net zoals zij zouden doen met derden. In een fiscale context betekent dit dat gelieerde ondernemingen belast worden over een resultaat dat rekening houdt met de prijs die in rekening zou zijn gebracht tussen twee onafhankelijke ondernemingen die in vergelijkbare omstandigheden met elkaar handelen. Er zijn landen waarvan de wetgeving vereist dat intercompany contracten en facturering in lijn zijn met het arm’s length-beginsel, maar Nederland valt daar in principe niet onder.

Transfer Pricing, ofwel “het bepalen van de verrekenprijs/verrekenprijzen”, heeft aldus tot doel om de prijs tussen gelieerde partijen te verzakelijken voor fiscale doeleinden. De eerste stap is dan om te concluderen dat een berekende prijs tussen de gelieerde partijen onzakelijk is. Om te concluderen dat een prijs onder bepaalde omstandigheden onzakelijk is, moet een vergelijking worden gemaakt met een prijs die is berekend door onafhankelijke partijen in dezelfde (markt)omstandigheden. We kennen meerdere methoden om een dergelijke vergelijking te maken, en die zijn te onderscheiden in twee hoofdcategorieën: [1] de traditionele transactiemethoden en [2] de transactionele winstmethoden.

Er is semi-vrije keuze met betrekking tot welke de TP-methode wordt toegepast. Elke methode heeft haar eigen voor- en nadelen en kan haar eigen resultaatsallocatie hebben. Welke methode in aanmerking komt, hangt af van een functionele analyse vooraf. Dit is een analyse die de activiteiten beschrijft, de gebruikte en/of ingebrachte activa, en de risico’s per betrokken onderneming. De intragroep transacties moeten hierin duidelijk naar voren komen. Het kan zo zijn dat meerdere TP-methoden zich lenen voor het beprijzen van de verrekenprijs, maar het is wel de bedoeling dat men streeft naar de ‘meest geschikte’ methode.

Er is een onderscheid tussen operationele TP en financiële TP. Financiële TP gaat vooral over de post FinEx of rentebaten/rentelasten in de winst- en verliesrekening, en wordt doorgaans met de CUP-methode (ref. par. 1.1.1.) uitgevoerd. Rente is een btw-vrijgestelde vergoeding (want leningverstrekking is een btw-vrijgestelde dienst), wat maakt dat de overlap tussen TP en btw zich enkel laat zien op het gebied van operationele TP.

In de volgende hoofdstukken gaan we in op wat die verschillende methoden zijn en hoe het uitwerkt.

De traditionele transactie methoden

Er zijn drie traditionele transactiemethoden, de Comparable Uncontrolled Price Method, ook wel de “CUP” genoemd, de Resale Price Method en de Cost-Plus method. De traditionele transactiemethoden hebben over het algemeen vaak de voorkeur omdat dit de meest directe manier is om een marktconforme prijs te vinden. Die marktconforme prijs kan dan vervolgens gebruikt worden op de transactie tussen de gelieerde partijen.

De Comparable Uncontrolled Price Method (“CUP”)

De CUP-methode vergelijkt de prijs van een transactie tussen de gelieerde partijen met de prijs die wordt gerekend bij een vergelijkbare transactie tussen [1] twee onafhankelijke partijen [external comparable] of [2] één van de partijen betrokken bij de gelieerde transactie en een derde [internal comparable]. Zodra er een verschil bestaat tussen de prijs van de gelieerde partijen en onafhankelijke partijen, dan is er aanleiding om aan te nemen dat de berekende prijs niet zakelijk is in de gelieerde verhouding.

De CUP-methode is niet de meest eenvoudige methode, het is namelijk lastig om een exact vergelijkbare gelieerde transactie te vinden. De CUP-methode is daarom het meest geschikt bij de levering of verkoop van gestandaardiseerde goederen waarvoor duidelijke en openbaar bekende marktprijzen bestaan. De CUP-methode wordt toegepast bij de meer eenvoudigere transacties waarbij de complexiteit van de producten, diensten, contractvoorwaarden en marktomstandigheden minimaal is.

Het is bij het bepalen van een zakelijke prijs voornamelijk van belang dat een juiste vergelijking gemaakt wordt met een zo vergelijkbaar mogelijke transactie. Zodra het complexer wordt vanwege de aard van de goederen of diensten, de contractvoorwaarden, de economische omstandigheden en de functies, risico’s en activa van betrokken partijen, dan kan de betrouwbaarheid van de CUP-methode afnemen en is een andere methode waarschijnlijk geschikter.

Hieronder wordt de CUP-methode weergeven, voor zowel de internal comparable als de external comparable.

De internal comparable vergelijkt de prijs tussen manufacturer en third party distributor om de prijs tussen manufacturer en associated distributor te bepalen. De prijs die de manufacturer aan een niet-gelieerde partij (third party distributor) rekent is een zakelijke prijs en dient als basis bij het bepalen van de prijs aan de gelieerde partij (associated distributor).

De external comparable vergelijkt de prijs tussen een third party manufacturer en een third party distributor, twee externen in een vergelijkbare markt. De prijs van de external comparable is een zakelijke prijs en dient als basis bij het bepalen van de prijs aan een gelieerde partij.

Vooral de external comparable blijkt in de praktijk lastig, de CUP-methode wordt voornamelijk toegepast als er een internal comparable is.

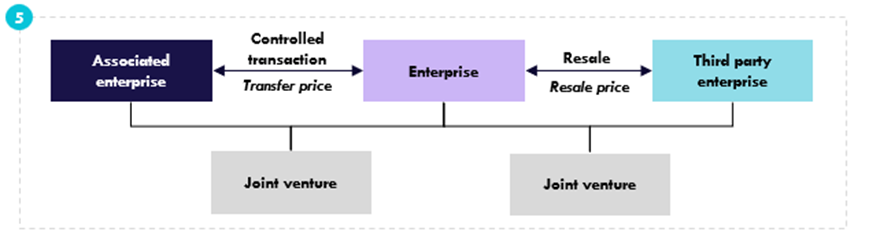

De Resale Price Method

Bij de Resale Price Method wordt de overgebleven brutowinst van een verkocht product geanalyseerd. De wederverkoper [de Reseller] koopt de producten in van een gelieerde partij en verkoopt ze direct door aan een onafhankelijke partij, er worden door de wederverkoper geen of minimale bewerkingen aan het product verricht. Het doel van deze methode is om te bepalen of de prijs die de wederverkoper heeft betaald aan de gelieerde partij zakelijk is.

De eerste stap is het bepalen van de wederverkoopprijs [de prijs van Reseller aan third party recipient]. Dit is namelijk de prijs waarvoor het product aan een onafhankelijke derde wordt verkocht, en daarmee dus een zakelijke prijs. Vervolgens wordt een marktconforme brutomarge [resale price margin] afgetrokken. Deze marge moet de kosten dekken die de Reseller maakt (verkoopkosten en operationele kosten) én een passende winst opleveren voor de functies die de Reseller vervult. Het bedrag dat overblijft na de aftrek van de marge, is de marktconforme prijs die Reseller aan de gelieerde leverancier moet betalen.

Bij deze methode staat de functionele analyse centraal, zodra de Reseller hogere risico’s draagt of meer waarde toevoegt dan dient er een hogere waarde toegekend te worden aan de Reseller. Hetzelfde geldt voor de hoogte van de exclusiviteit bij de Reseller. Het kan voorkomen dat de Reseller een van de weinigen is die een bepaald exclusief (door)verkooprecht heeft en daarmee een monopolypositie creëert, dan wordt daar ook meer waarde aan gehecht en dus een hogere brutowinst.

Het is een methode die het meest geschikt is voor de simpelere verkooptransacties, waarbij de Reseller zo min mogelijk waarde toevoegt en ook geen complexe positie bezit. De methode is enigszins flexibeler dan de CUP-methode omdat de vergelijkbaarheid van het verkochte product meer kan afwijken, de nadruk ligt vooral op de functies en risico’s van de Reseller en minder op het product zelf.

De Cost-Plus Method

De derde methode is the Cost-Plus method, bij deze methode wordt de zakelijke prijs bepaald door een vast percentage aan winstopslag toe te voegen aan de directe en indirecte productiekosten van een product of dienst, doorgaans de COGS (grondstoffen etc.), onderhoudskosten en afschrijvingskosten van bedrijfsmiddelen, etc. Kosten die niet eenduidig aan de te beprijzen transactie kunnen worden toegerekend, zoals exploitatiekosten (salaris personeel etc.), vallen dus buiten deze grondslag.

Ondanks de naam van deze methode is dit niet de typische ‘cost plus’ waar men het in de praktijk over heeft; dat is namelijk de Net Cost Plus (ref. par. 1.2.1.). De winstopslag wordt bepaald op basis van de functies en bevoegdheden van bijv. de service provider in de betreffende markt en is gebaseerd op wat onafhankelijke bedrijven zouden rekenen voor vergelijkbare transacties. Ook dit is een functionele analyse van de partijen en van de markt; wat zijn de functies, risico’s en activa.

De winstopslag kan bepaald worden op basis van de winstopslag die de service provider hanteert op de directe en indirecte kosten van een product of dienst aan een onafhankelijke derde [internal comparable] of de winstopslag op een transactie tussen twee externen [external comparable]. De voorkeur gaat uit naar de internal comparable; dat is altijd betrouwbaarder dan een externe benchmark. Met de internal comparable weet je zeker dat de bedrijfsspecifieke omstandigheden en de marktpositie identiek zijn.

De transactionele winstmethoden

Zodra een vergelijkbare transactie onbetrouwbaar, er is te weinig informatie beschikbaar of er kan bijvoorbeeld geen vergelijkbare transactie worden gevonden, dan wordt gebruik gemaakt van de transactionele winstmethoden. De transactionele winstmethoden vergelijken de winst die voortvloeit uit een specifieke transactie. Winst die behaald wordt uit een transactie kan een relevante indicator zijn voor de vraag of een transactie al dan niet beïnvloed is door de gelieerde verhouding(en). We kennen twee transactionele winstmethoden, namelijk de Transactional Net Margin Method en de Profit Split Method.

De Transactional Net Margin Method (“TNMM”)

De TNMM vergelijkt de operationele winstmarge (EBIT-marge) van transacties tussen gelieerde partijen en transacties tussen onafhankelijke partijen. Dit is dus een nettomethode; deze kijkt naar de marge op een niveau lager in de P&L dan de traditionele transactiemethoden. Om een vergelijking te kunnen maken en een marge te kunnen berekenen moet de operationele winst (van de te beprijzen transactie) in verhouding gezet worden tot een andere grootheid. De operationele winst wordt vaak vergeleken met de operationele omzet of de totale operationele kosten van de onderneming.

Ook hier kan een vergelijking gemaakt worden tussen twee van de onderneming onafhankelijke partijen [external comparable] en met de transactie van de onderneming met een derde onafhankelijke partij [internal comparable].

In de praktijk is de TNMM niet altijd de meest geschikte methode, ondanks dat het een makkelijker toepasbare methode is en deze wel in minstens 90% van de operationele TP-casus wordt toegepast. De TNMM is makkelijker toepasbaar omdat de informatie goed beschikbaar is in de databases; het nettoresultaat is immers altijd duidelijk uit de minimale vereisten voor jaarrekeningdeposities terwijl de opbouw van dat nettoresultaat dat lang niet altijd is, en zo het onderscheid tussen productiekosten en de exploitatiekosten een vraagteken kan zijn. De beschikbaarheid van comparables is echter niet een goed argument an sich ter rechtvaardiging van de keuze voor een TP-methode.

De Profit Split Method

De tweede transactionele winstmethode is de (Residual) Profit Split method. Deze methode beoogt eenzelfde resultaatsverdeling te bewerkstelligen als die in ongelieerde verhoudingen via een samenwerkingsverband of joint venture wordt afgesproken.

Het is een geschikte methode wanneer partijen allen een unieke en waardevolle bijdrage leveren aan een gemeenschappelijk gedreven onderneming. In een vergelijkbare onafhankelijke situatie willen partijen dan de operationele winst van de transactie (ook) verdelen naar rato van hun bijdrage(n), functie(s) en risico(‘s).

Het is een complexe, gedetailleerde en economische methode waar een functionele analyse uitgevoerd wordt waarin bepaald wordt wie wat doet en wie welk risico loopt.

Dan zijn er twee hoofdmethoden om de split te bepalen: [1] de bijdrage(n)-analyse en [2] de restwinstmethode. Als de bijdrage analyse wordt toegepast, dan wordt de winst verdeeld op basis van de functies, activa & risico’s van partijen. Terwijl bij de restwinstmethode eerst een “routinewinst” wordt toegekend aan de partijen voor de standaardfuncties, dit kan op basis van een Cost-Plus of TNMM. De overgebleven winst (dus na uitbetaling vande routinevergoedingen) wordt verdeeld op basis van de unieke bijdragen van partijen.

Wanneer kan een TP-correctie worden aangemerkt als een [belaste] vergoeding voor een prestatie?

Als is vastgesteld op basis van de transfer pricing-analyse dat een berekende prijs tussen gelieerde partijen onzakelijk is, dan moet die prijs ‘verzakelijkt’ worden. Om de prijs te verzakelijken moeten er correcties worden doorgevoerd. Die correcties kunnen door de Belastingdienst worden opgelegd of op initiatief van de belastingplichtige na afloop van een jaar worden doorgevoerd.

Stel, de Belastingdienst is van mening dat de prijzen niet zakelijk zijn geweest en gaat over tot een correctie van de winst, dan is dat de primaire correctie. De Belastingdienst verhoogt de winst in de fiscale balans en daar wordt –in principe– over afgerekend in de vennootschapsbelasting. Om dubbele belasting te voorkomen wordt bij de gelieerde partij de winst ook bijgesteld, dit is de corresponderende correctie.

Primaire- en corresponderende correcties hebben (tenzij dit via correctiefacturen/ true-up mechanismen wordt gevolgd) geen invloed op geldstromen en vinden slechts plaats in de fiscale balans. De commerciële balans moet dan vervolgens in overeenstemming worden gebracht met de fiscale balans. Die overeenstemming gebeurt met secundaire correcties. Secundaire correcties zijn (fictieve) dividenduitkeringen, informele kapitaalstortingen of fictieve leningen en hebben invloed op de winst- en verliesrekeningen.

Als de correctie wordt doorgevoerd op initiatief van de belastingplichtige dan wordt dat de compenserende correctie genoemd. De correctie kan ofwel enkel via de aangifte vennootschapsbelasting verlopen of partijen kunnen een factuur sturen voor de betreffende correctie (dit laatste wordt doorgaans aangeduid als een ‘true-up’ in intercompany contracting).

In dit artikel hebben we het over de compenserende correcties en dan wanneer de belastingplichtige ervoor kiest om een factuurstroom op gang te zetten. Want is die correctie, die via een factuur wordt bewerkstelligd en waar een betaling uit voortvloeit, ook een btw-belaste prestatie?

Wanneer is sprake van een belaste vergoeding voor een prestatie?

De omzetbelasting is van toepassing wanneer sprake is van een belastbare prestatie en daar dus een (belaste) vergoeding voor tegenover staat. Een betaling wordt als een belaste vergoeding voor een prestatie aangemerkt wanneer sprake is van een dienst of levering onder bezwarende titel. Er is sprake van een prestatie onder bezwarende titel wanneer tussen partijen [1] een rechtsbetrekking bestaat en [2] waarbij over en weer prestaties worden uitgewisseld. Daarnaast moet de ontvangen vergoeding de werkelijke tegenwaarde vormen voor de aan de ontvanger verleende prestatie. Het laatste vereiste is dat de vergoeding via een factuur (die op de juiste wijze is opgemaakt) moet worden berekend.

Samenvattend zijn er drie relevante factoren om te bepalen of sprake is van een belaste vergoeding:

- Een rechtsbetrekking tussen partijen [een overeenkomst];

- Een uitgereikte factuur;

- Een betaling.

Een transfer pricing-correctie kan als belaste vergoeding voor een prestatie worden aangemerkt wanneer het meer doet dan alleen de winst tussen gelieerde partijen herverdelen of een financieel risico opvangen. Zodra de correctie voortkomt uit een rechtsbetrekking tussen partijen en de werkelijke tegenwaarde vormt voor een prestatie, is sprake van een vergoeding voor een prestatie.

Het klinkt allemaal vrij logisch en het zou niet meer moeten zijn dan het afvinken van een paar boxjes om te concluderen dat al dan niet sprake is van een btw-gevolg bij een transfer pricing correctie. In de praktijk ligt het een stuk gecompliceerder vanwege de specifieke omstandigheden, afspraken tussen partijen en de manier waarop een transfer pricing-beleid wordt uitgevoerd. Er zijn al meerdere procedures gevolgd bij het Hof van Justitie over deze materie. Niet alle zaken die hierna worden besproken zijn typische transfer pricing- en btw-zaken, maar er is wel een transfer pricing- en btw-angle in elke casus.

Uitspraken van het Hof van Justitie

Weatherford Atlas – C-527/23

De Roemeense Weatherford Atlas GIP is onderdeel van een concern dat actief is in de olie-industrie. Eén van de entiteiten binnen de groep, Foserco SA, kocht ondersteunende en administratieve diensten in bij groepsmaatschappijen buiten Roemenië maar binnen de Europese Unie. De btw op de diensten werd door de groepsmaatschappijen verlegd naar Foserco op basis van de gebruikelijke plaats-van-dienst-regels. Vervolgens werden de diensten doorberekend aan de Roemeense groepsmaatschappijen.

De Europese groepsmaatschappijen verlegden zoals gezegd de omzetbelasting naar Foserco en de Roemeense fiscus weigerde vervolgens het recht op aftrek van voorbelasting op de verlegde btw. Volgens de Roemeense fiscus was er onvoldoende verband tussen de ingekochte diensten en de (door)belaste activiteiten. Daarnaast waren de ingekochte diensten volgens de fiscus niet noodzakelijk. In de wereld van TP wordt dit criterium vaak aangeduid als de ‘Benefit Test’.

De zaak wordt voorgelegd aan het Hof van Justitie en zij oordelen als volgt: het feit dat de diensten gelijktijdig aan andere groepsmaatschappijen wordt doorbelast, beperkt niet het recht op aftrek van voorbelasting. Het recht op aftrek van voorbelasting mag niet enkel worden geweigerd omdat de (kosten van de) diensten binnen de groep gedeeld worden. Het recht op aftrek van voorbelasting wordt beoordeeld op basis van de objectieve wettelijke criteria, de materiële voorwaarden, en niet op een subjectieve interpretatie van een fiscus.

Het is volgens het Hof van Justitie niet aan de Belastingdienst om te bepalen of een bepaalde dienst al dan niet noodzakelijk of geschikt is voor het drijven van de onderneming. Als aan de materiele voorwaarden wordt voldaan, dan bestaat er recht op aftrek van voorbelasting.

Het Hof van Justitie benadrukt in deze zaak het belang van de materiële voorwaarden voor het recht op aftrek van voorbelasting. De materiële voorwaarden zijn als volgt: [1] de goederen zijn geleverd en de diensten zijn verricht door een btw-ondernemer, [2] de goederen geleverd en de diensten verricht worden gebruikt voor belaste activiteiten (in een later stadium). Dit houdt dus ook in dat de kostendoorbelasting aan de rest van de groep moet kwalificeren als een belaste activiteit.

De Weatherford Atlas zaak is niet een typische transfer pricing- en btw-zaak omdat het niet rechtstreeks betrekking heeft op een transfer pricing correctie. Desondanks wordt dit gezien als een van de eerste transfer pricing en btw-zaken omdat het gaat om kostendoorbelastingen binnen een groep om onder andere tot een juiste winstverdeling binnen concern te komen.

Högkullen – C-808/23

Högkullen is een Zweedse moeder van een concern dat voornamelijk vrijgestelde (vastgoed)diensten verricht. Högkullen verricht als moedermaatschappij managementdiensten aan de dochters en belast daarnaast ook verschillende kosten door. De dochters verrichten vrijgestelde diensten en hebben daardoor dus geen (volledig) recht op aftrek van voorbelasting. Elke doorbelaste dienst van de moedermaatschappij aan de dochter heeft een kostprijsverhogend effect vanwege de aftrekbeperking.

In enig jaar maakte Högkullen aanzienlijke, maar eenmalige, kosten vanwege een mogelijke beursgang. Bij het doorbelasten van de algemene kosten aan de dochtermaatschappijen werden de eenmalige kosten voor de mogelijke beursgang niet meegerekend. Van de totale kosten werd uiteindelijk ongeveer 10% doorberekend en is gebruik gemaakt van de Cost-Plus methode. De moedermaatschappij stuurde een factuur met de opmerking “kostendoorbelasting” of “verrekenprijsaanpassing”.

De Zweedse fiscus legt een naheffingsaanslag op want zij zijn van mening dat Högkullen te weinig kosten doorbelast heeft aan de dochters. De vergoeding voor de verrichte diensten door Högkullen lag (ver) onder de “normale waarde” op grond van artikel 80 btw-richtlijn.

De bepaling voor de normale waarde is een bepaling die wij in Nederland niet geïmplementeerd hebben en waardoor wij er dus minder bekend mee zijn. Voor de volledige context: om de normale waardebepaling toe te passen [1] moeten er nauwe banden bestaan tussen de dienstverrichter en de afnemer, [2] is de tegenprestatie lager dan de normale waarde, én [3] heeft de afnemer geen volledig recht op aftrek van voorbelasting. Als aan die voorwaarden wordt voldaan, dan kan de lidstaat bepalen dat de maatstaf van heffing de normale waarde is.

De normale waarde is in zo’n situatie het volledige bedrag dat een afnemer in dezelfde handelsfase voor een vergelijkbare dienstverrichting zou moeten betalen. Indien er geen vergelijkbare dienstverrichting tussen onafhankelijke partijen voorhanden is, dan kunnen de gedane uitgaven door de belastingplichtige als grondslag worden gebruikt. De Zweedse fiscus verhoogde daarom de maatstaf van heffing naar de gemaakte kosten door Högkullen omdat sprake was van één samenhangende dienst en er geen vergelijkbare diensten in dezelfde handelsfase voorhanden is.

Het op deze manier toepassen van de normale waardebepaling leidt tot een prijs (maatstaf van heffing) van 100% van de gemaakte kosten, in plaats van 10%. De omzetbelasting wordt daarop berekend en die kan vervolgens niet of niet volledig in aftrek worden gebracht bij de dochters.

Het Hof van Justitie is het om meerdere redenen niet eens met de Zweedse fiscus. Allereerst is geen sprake van één samengestelde dienst en ten tweede, er zijn genoeg geschikte transfer pricing-methoden om de prijs van elke individuele transactie te bepalen. Dit is geen extravagante en uitzonderlijke situatie waardoor er geen benchmark te vinden is. Heel platgeslagen is het ‘maar’ gewoon een concern. Een moedermaatschappij met een aantal dochters en worden er managementdiensten verricht en kosten doorbelast. Daar zijn genoeg vergelijkbare transacties voor te vinden en hoeft de normale waarde niet bepaald te worden op basis van de kostprijs van de moeder.

Zoals eerder benoemd, de normale waarde is een bepaling die wij in Nederland niet kennen omdat het niet in onze Wet op de Omzetbelasting is geïmplementeerd. Desalniettemin is het een belangrijke uitspraak; de normale waarde kan namelijk gezien worden als vergelijkbaar met de zakelijke prijs (ref. het at arm’s length-beginsel), waardoor dit wordt gezien als de eerste echte transfer pricing- en btw-zaak.

Arcomet Towercranes – C-726/23

De tweede ‘echte’ transfer pricing- en btw-zaak gaat over de Arcomet groep. Arcomet Roemenië is onderdeel van de groep met aan het hoofd van de groep een Belgische moedermaatschappij (Arcomet België). In de relatie tussen Arcomet Roemenië en Arcomet België heeft de moeder een significante rol. Arcomet België bepaalt de commerciële bedrijfsvoering in Roemenië, zij sluit de contracten met leveranciers, onderhandelt over de contractvoorwaarden en bepaalt het lokale beleid.

Net als menig internationaal concern heeft de Arcomet-groep een transfer pricing-beleid. Op basis van dit beleid moet Arcomet Roemenië een winstmarge tussen de -0,71% en 2,74% behalen. Een te hoge of te lage winstmarge in Roemenië wordt gecorrigeerd met een (credit) factuur. De correcties volgen uit het transfer pricing beleid en zijn contractueel vastgelegd tussen partijen in de Arcomet-groep.

De winstmarge in Roemenië valt niet binnen de range en om die reden wordt er een factuur gestuurd door Arcomet België aan Arcomet Roemenië. Op de factuur wordt de btw verlegd en de Roemeense fiscus weigert het recht op aftrek van voorbelasting op de verlegde btw. Volgens de fiscus zijn de diensten namelijk niet daadwerkelijk verricht en is dus geen sprake van een “werkelijke presentatie” die tegenover de betaling stond. Mochten de diensten nou wel daadwerkelijk zijn verricht door Arcomet België, dan zijn die diensten volgens de fiscus niet noodzakelijk voor de belaste prestaties van Arcomet Roemenië en wordt het recht op aftrek van voorbelasting nog steeds geweigerd.

Uiteindelijk komen partijen voor bij het Hof van Justitie en daar wordt getoetst of aan de verschillende “boxjes” wordt voldaan: [1] is er sprake van een rechtsbetrekking? [2] vinden er over en weer prestaties plaats? [3] is er een factuur uitgestuurd?

Er is tussen beiden een contract waarin afgesproken is dat Arcomet België commerciële diensten verricht aan Arcomet Roemenië en daarnaast is in het transfer pricing beleid bepaald dat de winstmarge in Roemenië heeft vastgelegd. Er worden over en weer prestaties verricht, Arcomet België verricht commerciële diensten en Arcomet Roemenië betaalt daar een bedrag voor. Daarnaast stuurt Arcomet België ook daadwerkelijk een factuur aan Arcomet Roemenië. Resulterend wordt er aan alle vereisten voldaan om te concluderen tot een belaste vergoeding voor een prestatie.

Vervolgens wordt dan aangehaald dat op de uitgestuurde factuur formele gebreken zijn aangetroffen en dat er daarom geen recht op aftrek van voorbelasting is. Uit de feiten blijkt niet welk formeel gebrek er is maar we kunnen ons zo voorstellen dat het een vergelijkbare benaming is als bij Högkullen. De factuur heeft naar alle waarschijnlijkheid alleen de term “verrekenprijsaanpassing” of iets van gelijke aard als omschrijving gehad. Het Hof van Justitie bevestigt hier nogmaals dat een formeel gebrek niet voldoende is om het recht op aftrek van voorbelasting te weigeren. Zolang aan de materiële voorwaarden is voldaan heeft een belastingplichtige recht op aftrek van voorbelasting.

Arcomet hoeft daarom alleen aan te tonen dat de diensten daadwerkelijk zijn verricht door Arcomet België en vervolgens zijn gebruikt voor belaste handelingen van Arcomet Roemenië. Of de ingekochte diensten ook noodzakelijk zijn voor belaste handelingen van Arcomet Roemenië mag niet worden geëist door de Belastingdienst. Hetzelfde geldt voor aanvullend bewijsmateriaal naast de factuur. De fiscus mag extra bewijs verlangen om te verifiëren dat de diensten daadwerkelijk zijn verricht en daarnaast zijn gebruikt voor belaste diensten. Het extra bewijs mag niet opgevraagd worden om te toetsen of de ingekochte diensten noodzakelijk zijn voor de belaste activiteiten van Arcomet Roemenië.

Dit is, in dit kader, de tweede keer dat de Roemeense Belastingdienst een noodzakelijkheidstoets probeert aan te leggen. Hiermee willen ze in principe op de stoel van de ondernemer gaan zitten en bepalen of een ingekochte dienst noodzakelijk is of niet. Het Hof van Justitie gaat hier gelukkig niet in mee en weigert weer de noodzakelijkheidstoets.

Aanhangige zaak Hof van Justitie

Stellantis Portugal – C-603/24

Een zaak die nog aanhangig is bij het Hof van Justitie en waarvan de uitspraak dit jaar wordt verwacht is de Stellantis Portugal-zaak. Stellantis Portugal is onderdeel van een Europese groep en actief in de handel van auto’s.

Stellantis Portugal koopt auto’s in van verschillende Europese fabrikanten die onderdeel zijn van dezelfde groep, zij zijn de gelieerde ondernemingen in deze zaak. De auto’s worden vervolgens door Stellantis Portugal aan onafhankelijke Portugese dealers verkocht die op hun beurt de auto’s weer verkopen aan de eindafnemers.

Stellantis Portugal en de Europese fabrikanten hebben een transfer pricing-beleid opgesteld en op basis daarvan wordt met een periodieke winstmarge-aanpassing een zakelijke winst gerealiseerd. De periodieke winstmargeaanpassing is een variant van de TNMM en het realiseren van de juiste winstmarges in de lidstaten wordt geeffectueerd door het uitsturen van (credit) facturen.

Als er door de consument een fabrieksfout geconstateerd wordt dan melden zij zich bij de dealers. De dealers voeren de nodige reparaties uit aan de auto’s en declareren vervolgens de kosten bij Stellantis Portugal. Op basis van het transfer pricing beleid dient een bepaalde winstmarge in Portugal gehaald te worden door Stellantis Portugal. Als in enig jaar veel of juist weinig kosten gedeclareerd zijn door de dealers kan het voorkomen dat de betreffende marges niet behaald worden. Als de marge niet gehaald wordt dan worden die kosten ook tussen Stellantis Portugal en de Europese fabrikanten verrekend. Die correctie wordt vormgegeven door een aanpassingop de initiële prijs van de Europese fabrikanten aan Stellantis Portugal.

De Portugese fiscus legde naheffingsaanslagen op voor de correcties tussen Stellantis Portugal en de Europese fabrikanten. Volgens hen is geen sprake van een prijsaanpassing achteraf maar worden er (nieuwe) autoreparatiediensten verricht.

De conclusie van Advocaat-Generaal Kokott is ondertussen al gepubliceerd en zij is het niet eens met de Portugese fiscus. Volgens de AG is geen sprake van een afzonderlijke reparatiedienst maar is sprake van een prijsaanpassing achteraf. De prijsaanpassing kan zowel een negatief als positief bedrag zijn.

De rechtsbetrekking tussen de Europese fabrikanten en Stellantis Portugal ontbreekt, partijen zijn overeengekomen dat kosten worden doorbelast om tot een bepaald gewenst winstniveau te komen. Zij zijn niet overeengekomen dat er autoreparatiediensten verricht worden. Door de transfer pricing-correctie wordt de maatstaf van heffing veranderd van de eerdere leveringen van auto’s, en daarvoor moeten facturen worden gecorrigeerd.

De AG ziet nu ook haar kans schoon om verder in te gaan op de btw-behandeling van transfer pricing-correcties an sich. Winstaanpassingen vanuit de transfer pricing en de omzetbelasting zijn (nog steeds) twee verschillende werelden met elk hun eigen doelen en karakter. Daarnaast zijn er zoveel manieren waarop een correctie doorgevoerd kan worden. Elke afspraak tussen partijen heeft zijn eigen specifieke voorwaarden en geen correctie is dan ook hetzelfde. Telkens zal onderzocht moeten worden of een transfer pricing correctie, onder die desbetreffende omstandigheden en afgesproken voorwaarden, een btw-gevolg heeft.

Ondanks de complexiteit en de veelvoudigheid aan correcties heeft de AG drie hoofdcategorieën onderkend:

- Transfer pricing-correcties eenzijdig door de Belastingdienst opgelegd.

- Transfer pricing-correcties die worden doorgevoerd vanwege overeengekomen en verrichtte diensten tussen groepsentiteiten.

- Transfer pricing-correcties die bedoeld zijn om de (variabele) prijs van eerdere prestaties definitief vast te stellen.

- De eerste categorie, de eenzijdig door de Belastingdienst opgelegde transfer pricing-correcties blijven buiten de werkingssfeer van de omzetbelasting. Er is geen sprake van een daadwerkelijke betaling tussen partijen omdat de winst wordt gecorrigeerd in de aangifte vennootschapsbelasting. De tweede categorie transfer pricing-correcties is vergelijkbaar met de correctie in de Arcomet-zaak. De correctie leidt tot een belaste vergoeding voor een prestatie. De derde categorie correcties is een correctie zoals in de Stellantis Portugal-zaak. Een dergelijke correctie past de maatstaf van heffing van eerdere prestaties aan.

- De AG verzoekt het Hof van Justitie om de bovenstaande drie categorieën uit te werken en op die manier zo veel mogelijk te verduidelijken voor de praktijk. Het zou een welkome aanvulling zijn als het Hof van Justitie inderdaad ingaat op de drie varianten. De kans is groot dat het Hof van Justitie alleen de Stellantis Portugal-zaak behandelt. Nog even geduld; zodra de uitspraak is gepubliceerd komen we met een update.

De verschillende transfer pricing correcties en mogelijke btw-gevolgen.

In dit hoofdstuk toetsen we of een transfer pricing correctie kwalificeert als een belaste vergoeding voor een prestatie en dus binnen de reikwijdte van de omzetbelasting valt. Kort samenvattend moet sprake zijn van een rechtsbetrekking, twee samenhangende prestaties (de dienst en de betaling) en er moet sprake zijn van een daadwerkelijke betaling. Bonuspunten als ook aan de formele vereisten wordt voldaan: namelijk het versturen van een factuur.

Om teleurstellingen te voorkomen maken we alvast een voorbehoud: het is helaas onmogelijk om stellig per generieke transfer pricing methode te concluderen dat er altijd of nooit sprake is van een btw-gevolg. Het blijft altijd afhankelijk van de specifieke omstandigheden en zoals menig fiscalist vaak antwoordt op een vraag: “dat hangt ervan af”.

Toch gaan we in dit hoofdstuk voorzichtig per transfer pricing methode concluderen wanneer de btw een rol speelt, wanneer het geen rol speelt en welke factoren daarbij van belang zijn. We doen dit aan de hand van versimpelde voorbeelden.

De traditionele transactiemethoden

De Comparable Uncontrolled Price Method

Zoals eerder besproken, de CUP-methode bepaalt de prijs van een transactie gebaseerd op een vergelijkbare transactie met een onafhankelijke derde.

In dit voorbeeld verkoopt Moeder A goederen aan Dochter B voor €100. Op basis van de CUP-analyse is een zakelijke prijs tussen partijen €120. Dit is vastgesteld door zowel een interne comparable (Moeder A verkoopt hetzelfde product aan een onafhankelijke derde voor €120) als door een externe comparable (twee externen in dezelfde marktomstandigheden (ver)kopen hetzelfde product voor €120).

Moeder A heeft €20 te weinig berekend aan Dochter B en de prijs dient gecorrigeerd (verzakelijkt) te worden naar €120.

De correctie wordt niet opgelegd door de Belastingdienst maar gebeurt op eigen initiatief door Moeder A. Ondanks dat de correctie niet door de Belastingdienst wordt opgelegd en verwerkt in de aangifte vennootschapsbelasting, kan Moeder A ervoor kiezen om geen factuur uit te sturen maar haar winst te corrigeren in de jaarlijkse aangifte vennootschapsbelasting. Een boekhoudkundige correctie in de aangiften leidt niet tot btw-gevolgen.

Dit is anders wanneer Moeder A een factuur stuurt naar Dochter B voor €20 met bijvoorbeeld de omschrijving dat het een correctie van de eerste verkoopprijs is of de omschrijving “verrekenprijsaanpassing”. Tussen Moeder A en Dochter B bestaat een rechtsbetrekking; op basis van die rechtsbetrekking worden namelijk de goederen verkocht door Moeder A aan Dochter B. De correctie kwalificeert als belaste vergoeding voor een prestatie en is belast met omzetbelasting. De btw kan door Dochter A in aftrek worden gebracht als Moeder A kwalificeert als btw-ondernemer en Dochter B het product gebruikt voor haar belaste activiteiten.

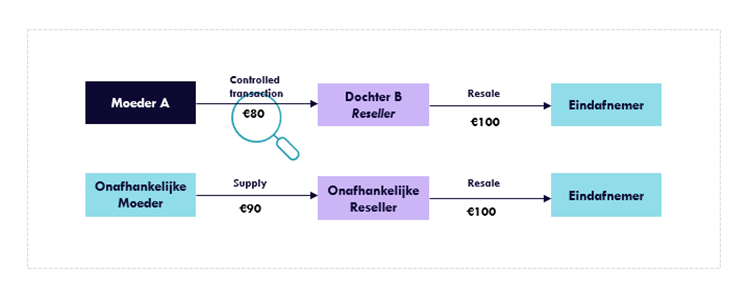

De Resale Price Method

De Resale Price Methode bepaalt de marge die een Reseller moet maken op een bepaalde transactie. De marge wordt vergeleken met de marge die een Reseller maakt in het geval van onafhankelijke partijen.

In dit voorbeeld verkoopt Moeder A (ook)goederen aan Dochter B en Dochter B verkoopt de goederen een-op-een door aan de eindafnemer. De eindafnemer is een onafhankelijke partij en dus wordt de prijs berekend aan de eindafnemer geacht een zakelijke prijs te zijn. We toetsen of de prijs berekend door Moeder A aan Dochter B een zakelijke prijs is en of de winstniveaus op deze manier de juiste zijn.

Op basis van de Resale Price Method analyse blijkt dat een onafhankelijke Reseller in vergelijkbare omstandigheden en in een vergelijkbare markt een marge maakt van 10%. Dochter B maakt echter een marge van 20% in een gelieerde verhouding.

De marge die Dochter B op deze transacties maakt is dus niet zakelijk en moet gecorrigeerd worden naar een marge van 10%. Dat kan op verschillende manieren, zoals in de aangiften vennootschapsbelasting van beiden maar gebeurt in deze situatie door een verhoging van de prijs van Moeder A aan Dochter B.

Moeder A stuurt een factuur aan Dochter B voor een nabetaling van €10. De correctie is een belaste vergoeding voor een prestatie omdat tussen beiden een rechtsbetrekking bestaat op basis waarvan de goederen in eerste instantie al geleverd werden. Er is ook daadwerkelijk een goed geleverd en Dochter B doet een nabetaling van €10 nadat de factuur is ontvangen. De btw kan door Dochter B in aftrek worden genomen als Moeder A kwalificeert als btw-ondernemer en Dochter B de goederen aanwendt voor haar belaste prestaties.

De Cost-Plus Method

Bij de Cost-Plus method wordt een vast percentage winstopslag toegevoegd aan de totale kosten van een product of dienst. Een zakelijke winstmarge wordt bepaald aan de hand van een functionele analyse. Eerst dient bepaald te worden wat de functies en risico’s van de partijen zijn, op basis daarvan kan een benchmark gemaakt worden en wordt de winstmarge bepaald.

In dit voorbeeld levert Moeder A een goed aan Dochter B voor €80. Hetzelfde goed wordt door Moeder A aan een onafhankelijke derde verkocht voor €120. Op basis van de Cost-Plus analyse

Er is ook een vergelijkbare benchmark gevonden en daar verricht een onafhankelijke moeder aan een onafhankelijke derde dezelfde dienst in dezelfde marktomstandigheden ook voor €120.

De €120 berekend door deonafhankelijke moederaan een onafhankelijke derde bestaat uit de historische kostprijs + 10%.

De prijs die Moeder A aan Dochter B moet berekenen is de historische kostprijs + 10%, in deze situatie zijn de totale kosten bekend (€120) omdat er o.a. een internal comparable is. Dan ga je uit van de internal comparable en bereken je dezelfde prijs.

Het komt er uiteindelijk op neer dat er geen zakelijke prijs is berekend aan Dochter B en dat de prijs met €40 verzakelijkt moet worden. Ook hier kan het winstniveau gecorrigeerd worden door een correctie te maken in de aangiften vennootschapsbelasting. Echter wordt ook hier gekozen om een factuur na te sturen voor de additionele betaling van €40.

Moeder A stuurt een factuur aan Dochter B voor de prijsaanpassing van €40. De correctie is een belaste vergoeding omdat het voortkomt uit de rechtsbetrekking tussen beiden. Er wordt een factuur uitgestuurd en er vindt een betaling plaats.

De transactionele winstmethoden

De Transactional Net Margin Method

Bij de TNMM wordt bepaald of de winst van gelieerde ondernemingen in overstemming is met het arm’s length-beginsel. De nettowinstmarge (toerekenbaar aan een specifieke dienst of specifiek goed, dan wel toerekenbaar aan de intragroepprestatie in een jaar als geheel) wordt vergeleken met de nettowinstmarges van vergelijkbare onafhankelijke ondernemingen. Als de winst niet in overeenstemming is met het arm’s length beginsel dan dient de winst aangepast te worden.

Deze methode leent zich het best voor een correctie in de winst- en verliesrekening en dus de aangiften vennootschapsbelasting. Zoals al eerder besproken heeft een boekhoudkundige correctie in de winst- en verliesrekening en aangiften vennootschapsbelasting geen directe gevolgen voor de omzetbelasting. Er is geen rechtstreeks verband met een goederenlevering of een dienst en er vindt ook geen daadwerkelijke betaling plaats.

Dat neemt niet weg dat een TNMM-correctie nooit binnen het bereik valt van de omzetbelasting. Kijk bijvoorbeeld naar de Arcomet-zaak. Daar werd een TNMM-correctie doorgevoerd omdat de winstmarge binnen een bepaalde benchmark moest vallen. Het speelde in deze zaak natuurlijk ook mee dat de moedermaatschappij een belangrijke rol had in de commerciële bedrijfsvoering van de dochter en daarnaast vonden er betalingen plaats op basis van uitgestuurde facturen.

Ook voor deze situatie hebben we een voorbeeld gemaakt. Moeder A levert diensten aan Dochter B en rekent voor die dienst €120. De winstmarge van Moeder A op deze transactie is 10%. Volgens de TNMM-analyse moet Moeder A een winstmarge maken van 15%. Moeder A rekent aan een onafhankelijke derde voor hetzelfde product €127 en maakt een winstmarge van 10% (internal comparable). Op basis van een external comparable wordt ook een winstmarge gemaakt van 10% voor een vergelijkbare transactie in vergelijkbare omstandigheden.

Conclusie is dat de prijs aan Dochter B een te lage prijs betaalt en de winstmarge bij Moeder A te hoog is en de winst moet bij Moeder A worden gecorrigeerd.

Omdat de winstmarge van Moeder A niet at arm’s length is, ligt het voor de hand om de winst- en verliesrekening van Moeder A en Dochter B aan te passen zodat de winstniveaus bij beiden weer in overeenstemming zijn met het transfer pricing beleid. De boekhoudkundige aanpassing van de winst leidt niet tot een belaste vergoeding voor de omzetbelasting.

Als de situatie van Moeder A en Dochter B vergelijkbaar is met de Arcomet-zaak, waarbij Moeder A een belangrijke rol speelt in de commerciële bedrijfsvoering van Dochter B, er een afgesproken benchmark is voor de te behalen winst bij partijen en de winst wordt gecorrigeerd door het uitsturen van facturen gevolgd door een betaling; dan is er sprake van een belaste vergoeding.

De Profit Split Method

Bij de Profit Split Method verdeelt de winst tussen betrokken partijen op basis van hun functies en risico’s (functionele analyse) voor een gezamenlijk project.

Moeder A en Dochter B hebben een gezamenlijk project met een opbrengst van €200. Uit de functionele analyse blijkt dat Moeder A een winst moet maken van €160 (80%) en Dochter B van €40 (20%). Echter, in deze situatie haalt Moeder A een winst van €120 (60%) en Dochter B van €80 (40%).

Moeder A heeft 20% minder winst behaald dan dat zakelijk is en Dochter B heeft dan dus 20% meer winst behaald dan zakelijk is. De winst van beiden moet gecorrigeerd worden. Deze methode leent zich ook bij uitstek voor een correctie in de winst- en verliesrekening van beiden en heeft dan, net zoals bij de andere methoden, geen gevolgen voor de omzetbelasting.

Het kan voorkomen dat er ook een daadwerkelijke geldstroom op gang wordt gebracht, Dochter B moet €40 overmaken aan Moeder A. Moeder A kan een factuur voor sturen met de vermelding “verrekenprijsaanpassing” zodat het gewenste winstniveau wordt bereikt. Ondanks dat er een factuur wordt gestuurd, er tussen beiden een rechtsbetrekking bestaat en er een daadwerkelijke betaling plaatsvindt, zijn er geen gevolgen voor de omzetbelasting. De betaling van Dochter B aan Moeder A hangt namelijk niet rechtstreeks samen met een prestatie van Moeder A aan Dochter B. Omdat er geen rechtstreekse samenhang is tussen de betaling en een prestatie, is er geen sprake van een belaste vergoeding.

Over het algemeen kunnen we stellen dat een transfer pricing-correctie op basis van de Profit Split Method niet binnen de reikwijdte van de btw valt. Theoretisch gezien zullen er vast situaties te bedenken zijn waarin de correctie wel een belaste vergoeding is maar we verwachten dat in de praktijk niet vaak tegen te komen.

Meer over het algemeen kunnen we stellen dat naarmate een transfer pricing correctie gebaseerd wordt op meer (en) holistische posten en gegevens, het verband met de individueel te onderscheiden btw-belaste prestatie verder uit het zicht geraakt. Zo zien we bijvoorbeeld ook dat de Net Cost Plus, waarbij de totale operationele kosten (gemaakt in het kader van de intragroep activiteiten) de basis vormen voor de mark-up en dus ook de true-up. Bruto TP-methoden lenen zich dus in het algemeen beter voor een corresponderend gevolg in de omzetbelasting dan netto TP-methoden.