Afgelopen maart heeft het Europese Hof van Justitie het Danske Bank arrest gewezen, waarbij de vraag werd gesteld of grensoverschrijdende diensten tussen een hoofdhuis en een (buitenlandse) vaste inrichting onderworpen zijn aan BTW. Geen onbekende kwestie, zo zagen we dit eerder bij het FCE Bank-arrest en het Skandia America Corporation-arrest. Dus: zijn dergelijke diensten belast met btw, of niet?

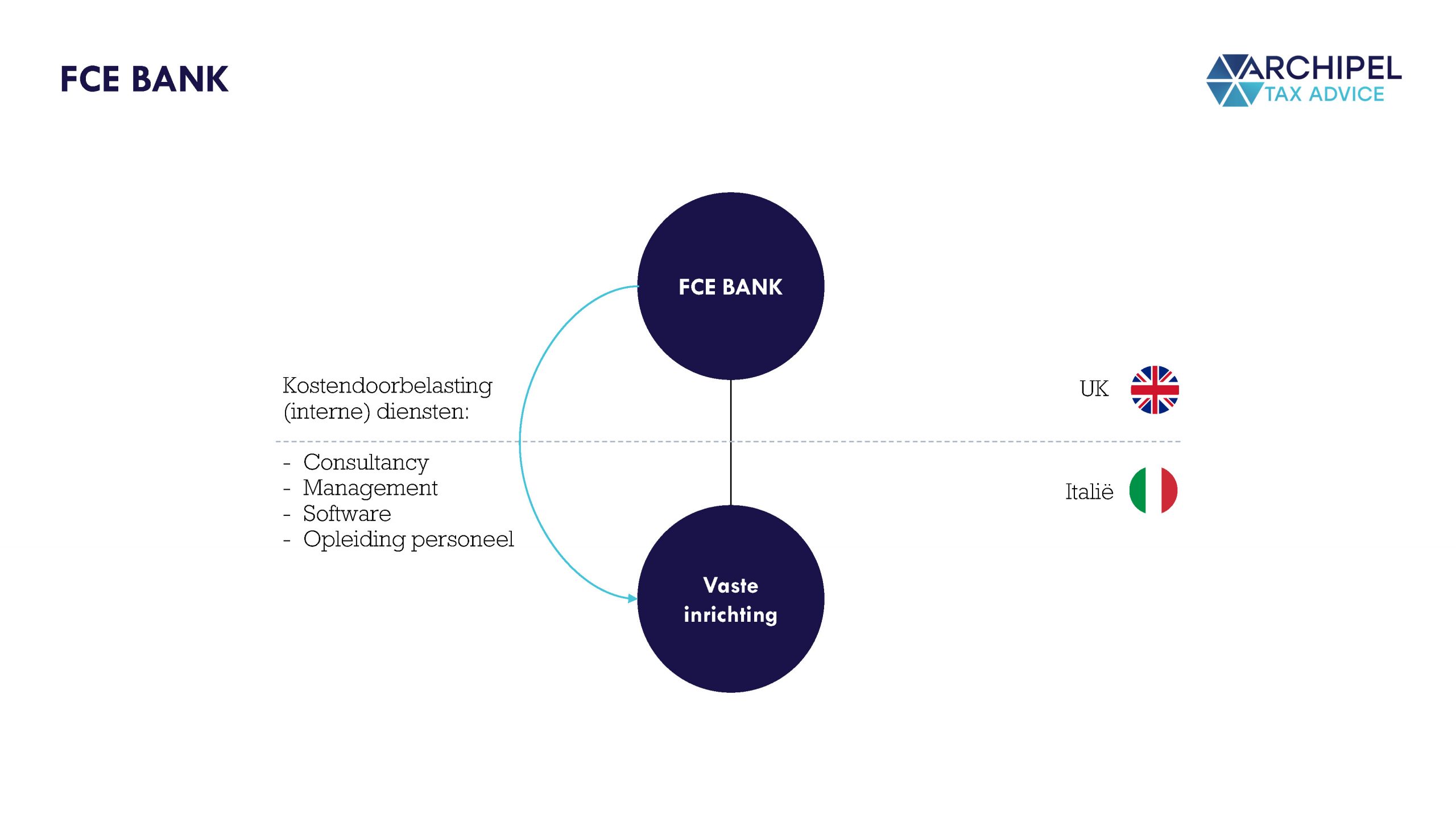

Wat was er ook alweer aan de hand bij FCE-bank?

Het hoofdhuis van FCE-bank is gevestigd in de UK, met een vaste inrichting in Italië. Het hoofdhuis belastte diverse interne kosten door. Op basis van de Italiaanse wetgeving zijn die betreffende diensten belast in het land waar de afnemer van de prestatie is gevestigd, of een vaste inrichting heeft waarvoor die dienst is verricht. De vaste inrichting krijgt een factuur mét BTW, maar omdat de vaste inrichting vrijgestelde prestaties verricht, heeft zij geen recht op aftrek van BTW. En dat is nadelig. FCE Bank verzocht daarom aan de Italiaanse rechter om toch de BTW in aftrek te mogen brengen. De Italiaanse rechter stelde hierbij prejudiciële vragen aan het Hof van Justitie: de rechter vroeg of de vaste inrichting in Italië kon worden aangemerkt als zelfstandig belastingplichtige, zodat er een rechtsverhouding tussen hoofdhuis en vaste inrichting zou bestaan én aldus recht op aftrek bestaat. Het Hof van Justitie oordeelde ontkennend: de vaste inrichting oefent geen zelfstandige economische activiteit uit en daarnaast draagt de vaste inrichting niet het economische risico van kredietverlening. Er kon volgens het Hof dus geen rechtsverhouding bestaan tussen hoofdhuis en vaste inrichting. Opmerkelijk hierbij is dat het hoofdhuis van FCE Bank onderdeel was van een fiscale eenheid BTW, maar dit niet in de verwijzing is opgenomen.

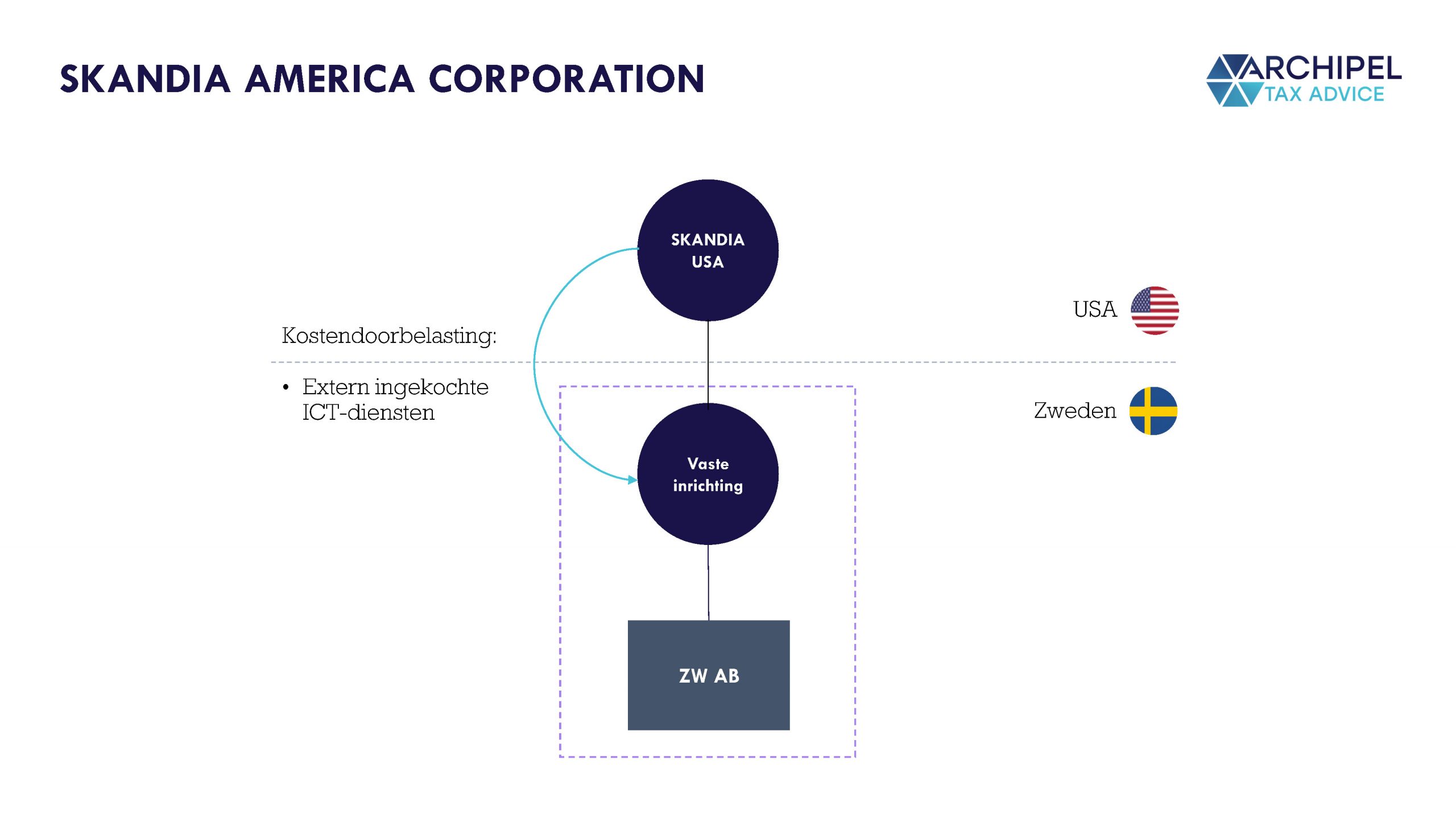

En wat gebeurde er bij Skandia America Corporation?

Bij Skandia America Corporation was er sprake van een hoofdhuis in de Verenigde Staten en een vaste inrichting in Zweden. De vaste inrichting in Zweden was onderdeel van een fiscale eenheid btw, en het hoofdhuis belastte externe kosten voor ICT-diensten door aan de vaste inrichting. De Zweedse Belastingdienst was van mening dat de doorbelasting van de externe kosten een met btw belaste prestatie is. De Zweedse rechter stelde ook hier prejudiciële vragen aan het Hof van Justitie omtrent de belastbaarheid van de kostendoorbelasting. Het Hof van Justitie verwees naar het FCE-bank arrest en herhaalde de volgende overweging: diensten tussen dienstverrichter en ontvanger zijn slechts belastbaar als een rechtsverhouding bestaat. Omdat de vaste inrichting in Zweden onderdeel is van een fiscale eenheid btw aldaar, en dat er daardoor sprake is van één belastingplichtige, werd geconcludeerd dat de verrichtte diensten aan de fiscale eenheid btw worden verricht. De fiscale eenheid btw is hierbij een zelfstandig belastingplichtige, waardoor er een rechtsverhouding bestaat en dus de kostendoorbelasting belast is met BTW.

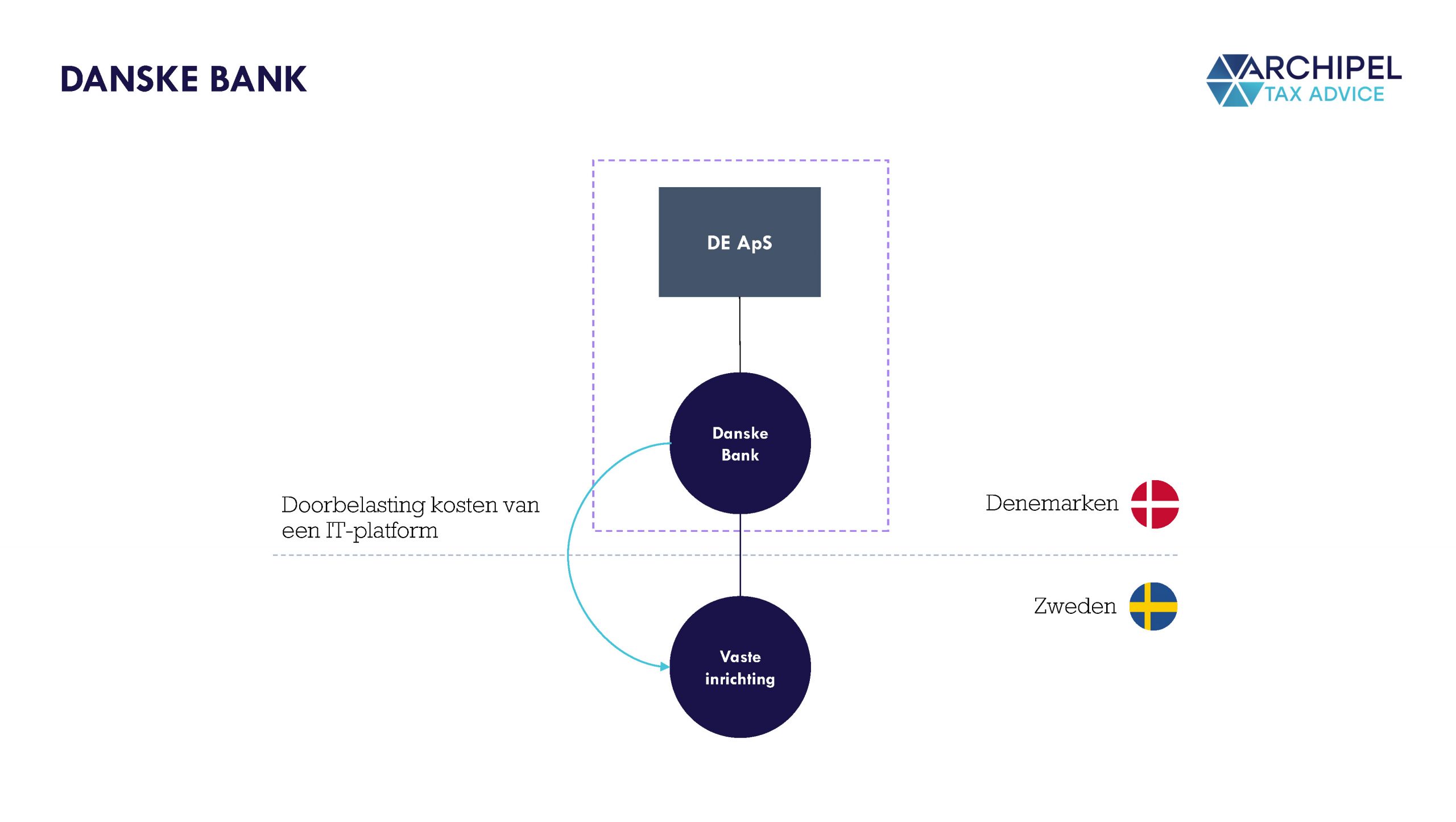

Danske Bank

In Danske Bank-arrest werd er geoordeeld over een omgekeerde situatie. In deze situatie was er sprake van een hoofdhuis in Denemarken en een vaste inrichting in Zweden, waarbij het hoofdhuis onderdeel is van een fiscale eenheid BTW. Het hoofdhuis belastte kosten door van een ICT-platform aan de vaste inrichting. Ook hier werden prejudiciële vragen gesteld of de doorbelasting van kosten met btw dient te geschieden. Het Hof van Justitie volgde de lijn die is ingezet in het Skandia America Corporation-arrest: het hoofdhuis is onderdeel van een fiscale eenheid BTW en één van de gevolgen daarvan is dat een fiscale eenheid btw territoriaal begrensd is. Om die reden kan de vaste inrichting geen onderdeel uitmaken van de fiscale eenheid btw en dus kunnen zij niet aangemerkt worden als één belastingplichtige. De kostendoorbelasting van het hoofdhuis aan de vaste inrichting is daarom dan ook met btw belast.

Dus, hoe zit het?

Bij FCE-bank hoefde er geen btw berekend te worden, omdat er sprake was van één belastingplichtige, waardoor een rechtsverhouding tussen beide niet mogelijk was. Hier werd geen rekening gehouden met het feit dat het hoofdhuis onderdeel was van een fiscale eenheid btw. Bij het Skandia America Corporation-arrest was er daarentegen wél sprake van een rechtsverhouding tussen hoofdhuis en vaste inrichting, omdat de vaste inrichting tot een fiscale eenheid BTW behoorde en de fiscale eenheid BTW kwalificeert als een zelfstandig belastingplichtige. Bij Danske Bank werd deze lijn voortgezet in een omgekeerde situatie: de vaste inrichting kan – vanwege territoriale begrenzingen – geen onderdeel uitmaken van de fiscale eenheid BTW van het hoofdhuis waardoor een rechtsverhouding kan bestaan. Het voegen van een hoofdhuis of vaste inrichting in een fiscale eenheid btw in de eigen lidstaat kan dus zorgen voor een rechtsverhouding tussen beiden, ondanks dat het één juridische entiteit is.

Invloed op de Nederlandse praktijk

De Hoge Raad oordeelde in 2002 dat de dienstverlening tussen een buitenlands hoofdhuis en een Nederlandse vaste inrichting buiten het bereik van de Nederlandse btw-heffing blijft. Dit is ook zo indien het hoofdhuis, de vaste inrichting of beide onderdeel uitmaken van een fiscale eenheid btw. Dit is recentelijk bevestigd door de staatssecretaris in het Besluit Vaste Inrichtingen. An sich zou het voor de Nederlandse praktijk geen gevolgen hebben, echter is het nu van belang hoe andere EU-lidstaten het Danske Bank-arrest gaan interpreteren. Het is goed mogelijk dat zij diensten tussen hoofdhuis en vaste inrichtingen btw-belastbaar achten indien één van beiden opgenomen is in een fiscale eenheid. En dat zou ook voor veranderingen in Nederland kunnen zorgen.