[:nl]Klik hier om deze longread in pdf te downloaden.

1. De achtergrond

Naast het blussen van de coronabrand, zijn ‘those in charge’ momenteel bezig met een bredere inspectie van ons structurele belastingstelsel. Zodoende heeft een breed scala aan voorstellen, onderzoeksrapporten en losse uitlatingen de afgelopen weken het medialandschap gepasseerd. De rode draad: de Nederlandse bedrijfseigenaar heeft het maar goed in vergelijking met werknemers, en dat mag best een stukje minder. Maar zo die vergelijkingsconclusie al zou kloppen, zijn de voorgestelde maatregelen vrij drastisch (en in vaktermen: disproportioneel).

Vanuit die invalshoek belicht ik het wetsvoorstel ‘Wet excessief lenen bij de eigen vennootschap’, dat afgelopen 17 juni werd ingediend (het ‘Wetsvoorstel’). Want alhoewel de zorgvuldig geframede titel van het voorstel een nauwkeurige bestrijding van excessen impliceert, iets waarmee men het inhoudelijk en moreel amper oneens kan zijn, is het Wetsvoorstel extreem grofmazig en op voorhand al onverenigbaar met Europese jurisprudentie die nota bene op Nederland is gericht. En met de ambitie om zo’n wet toch in te voeren, zijn wij het eigenlijk toch oneens. Maar: we weten een alternatief.

2. Wat houdt lenen van de eigen BV eigenlijk in?

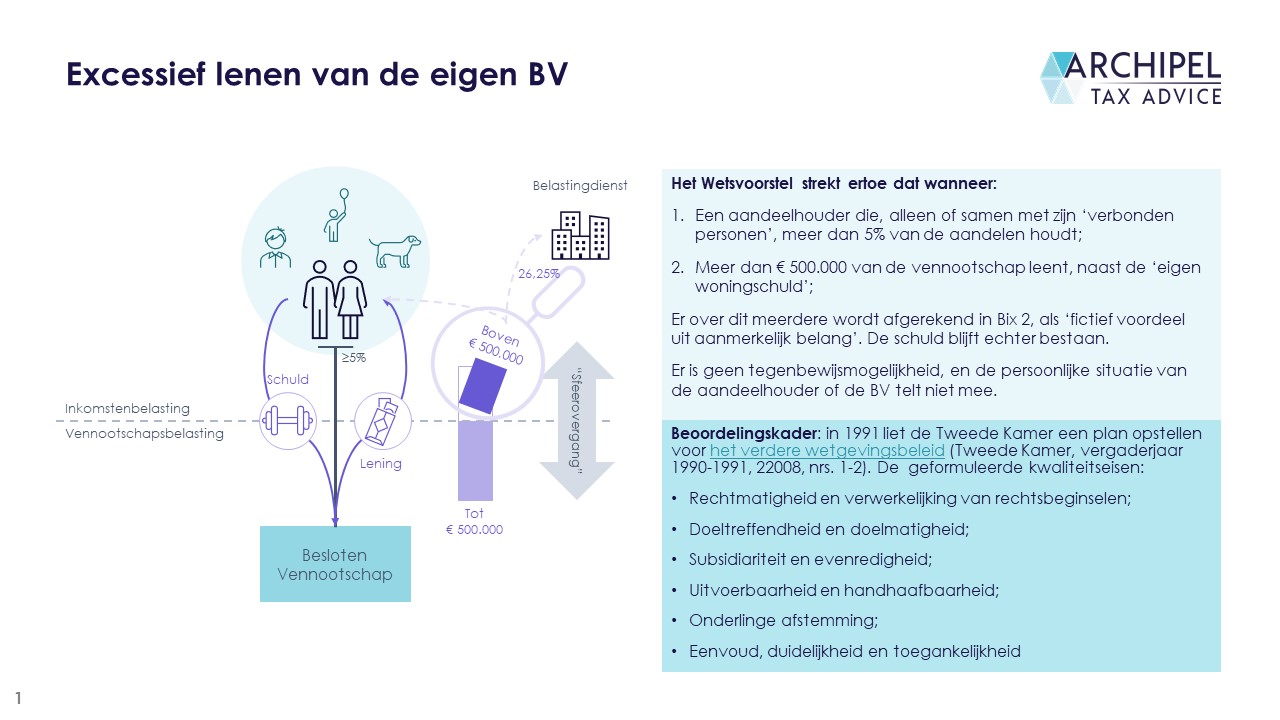

Allereerst een korte beschouwing van de situaties waar het Wetsvoorstel op is gericht. Aandeelhouders kunnen geld lenen van de entiteiten die zij (mede)bezitten. Zij ontvangen dan geld, wat zij later weer terug moeten betalen. Een lening dus. Tot die terugbetaling beloopt die lening rente, en heeft de leninggever eventueel zekerheden gesteld op bezittingen van de leningnemer. In deze context is vooral de lening van een Directeur-Groot Aandeelhouder (DGA) belangrijk; diegene kan namelijk namens de BV handelen, waardoor dezelfde persoon over beide kanten van de lening beslist dus de voorwaarden van die lening met een bepaalde autonomie vaststelt.

Omdat er zodoende geen onafhankelijk proces van aanbod en aanvaarding plaatsvindt bij de verstrekking van de lening, kan die een ‘onzakelijk’ element kennen. Oftewel: een voorwaarde die tussen onafhankelijke partijen níet was overeengekomen. Dat onzakelijke element kan bijvoorbeeld inhouden dat de DGA weet dat het geld eigenlijk nooit meer terugbetaald kan of zal worden. Dat houdt dan in dat wel een lening wordt gepresenteerd, maar dat het geld eigenlijk duurzaam van de BV naar de DGA in privé is overgegaan (“sfeerovergang”). De DGA verrijkt dan, en die vermogenstoename is belast.

Waarom? Binnen de Wet op de Inkomstenbelasting geldt de ‘bronnenleer’, en die houdt in dat iedere ‘bron van inkomen’ met inkomstenbelasting wordt belast. Als de DGA in privé definitief geld van de BV ontvangt, is er -in tegenstelling tot wanneer de DGA de gelden leent dus weer moet terugbetalen-sprake van zo’n bron van inkomen. Indien de DGA die feitelijke verrijking dan als lening presenteert, wordt het fiscale label van die geldsom gecorrigeerd naar een ‘voordeel uit aanmerkelijk belang’. Dus moet de DGA de inkomstenbelasting hierover betalen die van toepassing is op die inkomstenbron; de Box 2-heffing van 26,25%. (NB: Omwille van de leesbaarheid refereren wij verder telkens aan het fictieve voordeel als een ‘fictief dividend’, alhoewel dat enigszins onzuiver is omdat het Wetsvoorstel enkel werking heeft voor de inkomstenbelasting).

Hierbij kan dan verwarrend zijn dat de ‘civielrechtelijke werkelijkheid’ die fiscale correctie niet noodzakelijkerwijs volgt, waardoor de DGA contractueel nog steeds de verplichting kan hebben om de lening af te lossen (dus civielrechtelijk eigenlijk geen voordeel heeft genoten).

3. Hoe stellen we nu dan vast of zo’n geldsom een lening of een ‘dividend’ vormt?

De crux van het (fiscale) verschil tussen een lening en een dividend is, in deze context, de vraag of het geld logischerwijs wordt terugbetaald. Dat toets je niet alleen op basis van de intentie van de DGA , maar ook op basis van de achterliggende economie (“de feiten en omstandigheden”). Dus niet alleen de leningsvoorwaarden zijn van belang, maar ook de financiële positie van de DGA. In fiscale zin wordt tot een ‘voordeel’ geconcludeerd als zowel de DGA als ‘de BV’ (die in zekere zin vereenzelvigd zijn bij de geldverstrekkingsbeslissing) zich bewust is dat het vermogen eigenlijk dat van de BV heeft verlaten. Dus: dat er sprake is van sfeerovergang: van de zakelijke- naar de privésfeer.

Als de DGA dan aangeeft dat bepaald geld in zijn/haar bezit afkomstig is uit een lening dus nog altijd ‘van de BV’ is, maar de Inspecteur dat anders ziet, is het aan laatstgenoemde om te bewijzen dat er toch sprake is van die sfeerovergang. De Hoge Raad verwoordde dit in ECLI:NL:GHAMS:2018:3711 als volgt:

“De inspecteur zal voldoende feiten en omstandigheden aannemelijk moeten maken waaruit volgt (1) dat in [het betreffende jaar] een situatie is ontstaan waarin de Geldlening en de rekening-courantschuld van belanghebbende aan de NV niet zullen worden afgelost, en (2) dat de NV en belanghebbende zich ervan bewust waren of hadden moeten zijn dat belanghebbende door deze vermogensverschuiving werd bevoordeeld. Alsdan is sprake van een bij belanghebbende in Box 2 in aanmerking te nemen uitdeling.

[In een eerder arrest] overwoog de Hoge Raad […]: Het bewustheidsvereiste houdt niet meer in dan dat partijen bij de Overeenkomst zich ervan bewust moeten zijn geweest dat de aandeelhouders werden bevoordeeld met een door de Overeenkomst ontstane vermogensverschuiving (vergelijk HR 8 juli 1997, nr. 32 050, BNB 1997/295).”

4. Wat betekent dat in de praktijk?

De Inspecteur moet nu dus aannemelijk maken dat blijvend en bewust geld van de BV naar de DGA is gegaan. Dus: dat de DGA is verrijkt, omdat er sprak is van sfeerovergang. Daarbij weegt dan mee wat het doel is van de lening, en of de leningsvoorwaarden ‘zakelijk’ zijn (i.e: overeenkomen met wat een willekeurige onafhankelijke BV zou voorstellen). En voor die zakelijkheid is weer van belang wat de leningsvoorwaarden zijn (looptijd, rente, onderpand) en wat de situatie van de DGA is (vermogen, inkomsten, etc). En toegegeven, die individuele weging kan best bewerkelijk zijn. Zoals dat wordt omschreven in de Memorie van Toelichting bij het Wetsvoorstel:

“In de praktijk worden veelvuldig discussies gevoerd tussen de belastingplichtige en de inspecteur over leningen van de vennootschap aan de aanmerkelijkbelanghouder. Daarbij kan de vraag spelen of en in hoeverre daadwerkelijk sprake is van een lening of dat de lening een verkapte (fiscale) winstuitdeling is. Dit laatste doet zich volgens de jurisprudentie voor als uit de feiten en omstandigheden volgt dat de lening niet kan of zal worden afgelost en dat de vennootschap en de aandeelhouder zich daarvan bewust waren of hadden moeten zijn. Indien de inspecteur het standpunt inneemt dat sprake is van een verkapte winstuitdeling, dan rust op hem de bewijslast om dit aannemelijk te maken. Het beoordelen van deze situaties vergt veel toezichtscapaciteit van de Belastingdienst.”

5. Het Wetsvoorstel is er o.a. op gericht om deze discussies af te schaffen, door elk bedrag waarmee een schuld aan een ≥5% gehouden vennootschap de € 500.000 overschrijdt, per definitie als een (fictief) dividend aan te merken.

Dus: iedereen die een schuld van meer dan € 500.000 aan een rechtspersoon waarin diegene -zelf of met zijn verbonden personen- een belang van minstens 5% houdt, moet over dat meerdere ‘afrekenen’ tegen 26,25%. Hierbij is niet voorzien in een tegenbewijsmogelijkheid (maar de eigen woningschuld in de zin van art. 3.119a Wet IB is wel uitgezonderd). Uit de Memorie van Toelichting:

“Indien de totale som van de relevante schulden meer dan € 500.000 bedraagt, dan wordt dat meerdere op grond van de voorgestelde maatregel als inkomen uit aanmerkelijk belang in aanmerking genomen. Dit zogenoemde bovenmatige deel van de schulden wordt vastgesteld aan het einde van het kalenderjaar en wordt als fictief regulier voordeel voor dat kalenderjaar in aanmerking genomen. Met de maatregel wordt voor de belastingheffing – in de structurele situatie – aangesloten bij het jaar waarin de belastingplichtige aanmerkelijkbelanghouder of de met hem verbonden personen feitelijk over de gelden beschikken. Hiermee wordt de belastingheffing vervroegd, waardoor belastinguitstel en -afstel wordt voorkomen. De voorgestelde maatregel heeft alleen gevolgen voor de bepaling van het inkomen uit aanmerkelijk belang (Box 2) van de inkomstenbelasting. Dit betekent onder andere dat de maatregel niet doorwerkt naar de overige fiscale wet- en regelgeving, zoals Box 1 en Box 3 van de inkomstenbelasting, de dividendbelasting en de vennootschapsbelasting. Deze fictie heeft zoals gezegd ook geen civielrechtelijke betekenis.”

Dus kort samengevat:

6. Wat zegt ons rechtskader ook alweer gezegd over fiscale ficties (bijvoorbeeld zoals wij die kennen uit Box 3?)

6. Wat zegt ons rechtskader ook alweer gezegd over fiscale ficties (bijvoorbeeld zoals wij die kennen uit Box 3?)

In 1991 liet de Tweede Kamer de Nota ‘Zicht op wetgeving’ opstellen. Daarin werden de kwaliteitseisen aan wetgeving vastgesteld die zouden gelden voor verder wetgevend beleid:

Bij de beantwoording van de vraag of een voornemen voor nieuwe regelgeving noodzakelijk is en van de wijze waarop de regeling dient te worden ingericht, zal steeds worden gelet op de volgende kwaliteitseisen:

- Rechtmatigheid en verwerkelijking van rechtsbeginselen;

- Doeltreffendheid en doelmatigheid;

- Subsidiariteit en evenredigheid;

- Uitvoerbaarheid en handhaafbaarheid;

- Onderlinge afstemming;

- Eenvoud, duidelijkheid en toegankelijkheid.

Bij een forfait zijn deze kwaliteitseisen des te dringender, omdat een ‘fictie’ naar zijn aard meebrengt dat de belastingheffing verder verwijderd raakt van de realiteit. In de literatuur wordt daarom vaker bepleit dat een forfait alleen ‘mag’ worden ingevoerd als daar rechtvaardigingsgronden voor worden aangedragen. Er is inmiddels een breder scala aan jurisprudentie over de rechtvaardiging en aanvaardbaarheid van wetsficties en forfaits, die wij hierbij verder ontlenen aan het actuele Box 3.

6.1 De Hoge Raad oordeelde in 2015 en 2016: een forfait heeft een bepaalde grofheid en dat gezien de doelstelling geoorloofd, maar een fictie behoeft aanpassing als deze structureel nadelig afwijkt van de werkelijkheid, en mag niet leiden mag niet leiden tot een individuele buitensporige last.

De bron ‘inkomen uit sparen en beleggen’ (ook wel Box 3) wordt tegenwoordig belast op basis van een verondersteld rendement. De belastinglast is dan (waarde van bezittingen – schulden en vrijstelling) * fictief rendement oplopend tot 5,28% * het toepasselijke tarief van 30%. Dat fictieve rendement bedroeg tot 2017 vast 4%, maar de wetgever heeft deze systematiek aangepast naar aanleiding van een reeks arresten uit 2015 en 2016 (zie in het bijzonder ECLI:NL:HR:2016:1129) waarin de Hoge Raad overwoog:

“Van de wetgever mag worden verlangd dat een forfaitair stelsel, waaraan een zekere ruwheid inherent is, zodanig wordt vormgegeven dat daarmee wordt beoogd de werkelijkheid te benaderen (vgl. HR 12 mei 1999, nr. 33320, ECLI:NL:HR:AA2756, BNB 1999/271). Bij de vaststelling van het [forfaitaire rendement van 4%] heeft de wetgever dan ook terecht aansluiting gezocht “bij de rendementen die belastingplichtigen in de praktijk, indien dit over een langere periode wordt bezien, gemiddeld zouden moeten kunnen behalen zonder dat zij daar (veel) risico voor hoeven te nemen”. Van het forfaitaire stelsel van Box 3 kan [daarom] niet worden gezegd dat het elke redelijke grond ontbeert.

Gelet op de ruime beoordelingsmarge die de wetgever op het terrein van het belastingrecht toekomt, is dit stelsel niet in strijd met artikel 1 EP. [Maar het] zou in strijd komen met artikel 1 EP indien zou komen vast te staan dat het destijds [meerjarig] veronderstelde rendement van [4%] voor particuliere beleggers niet meer haalbaar is en [zij], mede gelet op het toepasselijke tarief, zouden worden geconfronteerd met een buitensporig zware last (zie HR 3 april 2015, nr. 13/04247, ECLI:NL:HR:2015:812, BNB 2015/174). Indien deze onhaalbaarheid duidelijk zou worden en de wetgever ervoor kiest uit te blijven gaan van een forfaitair rendement, mag van hem worden verlangd dat hij de regeling aanpast teneinde de beoogde benadering van de werkelijkheid te herstellen.”

Sindsdien is er een ‘spaarrendementsklasse’ ad 0,07% en een ‘beleggingsrendementsklasse’ ad 5,28% binnen Box 3, waarbij het vermogen fictief en op basis van de omvang tussen die twee wordt verdeeld. De redenering: met grotere vermogens wordt relatief meer belegd waardoor hiermee (historisch gebleken) hogere rendementen worden behaald. Nu de rente op spaarsaldi echter al langere tijd (vrijwel) nihil of zelfs negatief is, en vooral in het coronalicht nog moet worden bezien hoe beleggingen renderen, blijft een ‘thread’ rechtszaken gevoerd worden over de verenigbaarheid van die forfaitaire heffing en het recht op het ongestoorde genot van eigendom (art. 1 van het Europees Verdrag tot bescherming van de Rechten van de Mens). Waar die heffing in een jaar namelijk hoger is dan het werkelijke rendement, rijst de vraag of feitelijk geen sprake is van een onteigening.

6.2 De Hoge Raad preciseert de afgelopen tijd nader wanneer sprake is van een ‘buitensporige individuele last’ tov het werkelijke inkomen als gevolg van een forfait.

Het leidende arrest van de afgelopen tijd is dat van 14 juni 2019 (ECLI:NL:HR:2019:816), waarin de Hoge Raad als volgt oordeelde:

“ Indien de belastingdruk in Box 3 voor het jaar 2013 of het jaar 2014 hoger is dan het gemiddeld zonder (veel) risico’s haalbare rendement, worden belastingplichtigen voor het desbetreffende jaar op stelselniveau geconfronteerd met een buitensporig zware last in Box 3 die zich niet met het door artikel 1 EP beschermde recht op ongestoord genot van eigendom verdraagt.”

En wat gebeurt er concreet voor de belastingplichtige? De Hoge Raad concludeert dat het niet binnen de mogelijkheden van rechters ligt om te voorzien in de tekortkoming ‘op stelselniveau’ (maw: de wet aan te passen om die te corrigeren), maar dat ingrijpen door de rechter wel geboden is wanneer die tekortkoming leidt tot een ‘individuele buitensporig zware last’. Totdat de wetgever de systematiek daadwerkelijk corrigeert, moeten belastingplichtigen dus aan de rechter bewijzen dat zij met zo’n individuele buitensporigheid worden geconfronteerd om daar compensatie te halen. Dat leidt tot een groot aantal rechtszaken, wat een staatsrechtelijke crime is maar ons wel verdere ‘guidance’ biedt ten aanzien van de toelaatbaarheidsgrenzen van een fiscaal forfait.

Advocaat-Generaal Niessen nam in februari van dit jaar conclusie over een vergelijkbare zaak (ECLI:NL:PHR:2020:186), waarin hij het rechtskader uit de bovengenoemde zaak als volgt samenvat:

“Het heffen van belasting is een inmenging in het […] ongestoorde genot van eigendom, die in het algemeen gerechtvaardigd is aangezien [dat artikel] uitzondering [kent] om de betaling van belastingen of andere heffingen te verzekeren. Deze inmenging moet [volgens het EHRM echter wel] ‘lawful’ zijn, een ‘legitimate aim’ dienen en een ‘fair balance’ tussen de belangen van het betrokken individu en het algemene belang respecteren. Bij de beoordeling of [de Box 3 systematiek] die ‘fair balance’ respecteert, [gaat het er dus om of] er een redelijke, proportionele verhouding is tussen [de heffingssystematiek] en het met de heffing beoogde doel. [Daarbij] heeft de wetgever een ruime beoordelingsvrijheid.

In overeenstemming met eerdere arresten, overweegt de Hoge Raad dat [Box 3] als zodanig niet in strijd is met de hiervoor genoemde vereisten. De Hoge Raad heeft voor de jaren 2013 en 2014 [echter wel] beslist dat het rendement van 4% op risicomijdende beleggingen niet haalbaar was. Uit dat enkele gegeven volgt [volgens de Hoge Raad nog] niet dat de heffing als zodanig in strijd was met artikel 1 EP EVRM[;] [die conclusie volgt pas] wanneer [wordt geheven over niet genoten inkomen en] de belastingdruk daarop op stelselniveau 100% of meer is. Met andere woorden: wanneer het haalbare rendement minder dan 1,2 % is.”

6.3 Aan welk ‘werkelijk inkomen’ moet de (buitensporigheid van) de last worden getoetst?

Advocaat-Generaal Niessen zette dat uiteen in diezelfde conclusie: de ‘buitensporigheid’ van de belastingdruk moet worden bezien op ‘Boxniveau’ en in één jaar, dus dat de belastingplichtige niet kan worden verplicht zijn Box 3-last te dekken met inkomen dat uit andere bronnen of jaren is verkregen:

“[Voor inkomsten in Box 1 en Box 2] geldt dat zij [al] zijn belast in overeenstemming met de wettelijke regels. Dat betekent dat de wetgever heeft bepaald hoe zwaar de betreffende inkomsten, met inachtneming van onder meer het draagkrachtbeginsel, kunnen worden belast. Die regels worden niet in acht genomen wanneer uit die inkomsten de [Box 3 heffing] moet worden betaald in gevallen waarin de [Box 3 opbrengst] tekortschiet. […] Dat een belastingplichtige uit Box 1 of 2-inkomen moet putten om de Box 3-heffing te voldoen, is dus in strijd met de strekking van de nationale wetgeving en van het gelijkheidsbeginsel, waardoor van een buitensporige last voor betrokkene moet worden gesproken.

[Er] bestaat [echter ook] nog de mogelijkheid van ‘verticale’ compensatie, waarmee is bedoeld compensatie met positieve resultaten in andere jaren. De heffing in Box 3 vindt echter plaats op jaarbasis en voorziet niet in ‘middeling’ van resultaten uit verscheidene jaren. Als gevolg van dit laatste kan de rechter niet anders dan bij de beoordeling van de toepasselijkheid van artikel 1 EP EVRM uitgaan van het resultaat in het belastingjaar waarover de procedure handelt.”

De Hoge Raad was het met die constatering voor zover die op ‘Boxniveau’ ziet echter (impliciet) oneens, blijkens het arrest van 29 mei 2020 in de zaak die onderwerp was van Advocaat-Generaal Ettema haar conclusie (ECLI:NL:HR:2020:831):

“een dergelijke schending [is] op stelselniveau een rechtstekort waarin niet [door de rechter maar enkel door de wetgever] kan worden voorzien, [waardoor] de rechter in beginsel [alleen kan ingrijpen wanneer een individuele belastingplichtige wordt geconfronteerd met een individuele en buitensporige last. [Om te beoordelen of daar sprake van is, moeten] de gevolgen van de heffing van Box 3 [..] worden bezien in samenhang met de gehele financiële situatie van de betrokkene waarbij het inkomen uit werk en woning en uit aanmerkelijk belang een belangrijk aanknopingspunt is.”

Uit de bovenstaande verhandelingen blijkt dat men op de burelen van de Hoge Raad nog zoekende is naar de precieze definitie van een ‘individuele buitensporige last’, waarbij de rechter zelf tot compensatie kan overgaan. Maar er blijkt wel eensgezindheid over de conclusie dat een forfaitaire heffing ‘op stelselniveau’ inbreekt op de rechten van de mens waar deze leidt tot een belastinglast van >100% van het werkelijk genoten jaarinkomen dat die belast.

6.4 Hoe neemt de politiek deze jurisprudentie over?

Dat het kabinet deze lezing deelt, blijkt o.a. uit de antwoorden die voormalig staatssecretaris van Financiën Menno Snel gaf op de Kamervragen over dit onderwerp van Pieter Omtzigt:

“De Hoge Raad concludeert dat mede gelet op het toepasselijke tarief de heffing van Box 3 op stelselniveau een schending van artikel 1 van het Eerste Protocol bij het Europees Verdrag tot bescherming van de rechten van de mens en de fundamentele vrijheden (EP EVRM) vormt indien het nominaal zonder (veel) risico’s gemiddeld haalbare rendement voor de jaren 2013 en 2014 lager is dan 1,2%. Ik deel de mening dat schending van internationale verdragen dient te worden voorkomen. Daarbij merk ik op dat de Hoge Raad en de parlementair advocaat niet hebben vastgesteld dat de Box 3-heffing op stelselniveau een schending van artikel 1 EP EVRM vormt voor de jaren 2013 en 2014. De Hoge Raad heeft vastgesteld wanneer er wel sprake zou kunnen zijn van een dergelijke schending, namelijk als het nominaal zonder (veel) risico’s gemiddeld haalbare rendement voor de jaren 2013 en 2014 lager is dan 1,2%.”

Met andere woorden: wetgever en -uitlegger menen dat een forfait niet mag leiden tot een (structureel) hogere belastinglast dan het werkelijke inkomen dat het belast.

7. Hoe rijmt deze jurisprudentie met het Wetsvoorstel, dat een dividend fingeert en belast?

Het huidige inkomstenbelastingtarief op dividenden uit ≥5%-belangen is 26,25%. Dat betekent dat wanneer een DGA een werkelijk dividend geniet dat kleiner is dan de 26,25% van het fictieve dividend, de resulterende belastinglast naar de maatstaven van de Hoge Raad (en ‘by proxy’ het Europees Hof voor de Rechten van de Mens) leidt tot een last van meer dan 100%. Volgens de ‘lijn Niessen’ zou zo’n last dan individueel buitensporig zijn als de heffing over het fictieve Box 2-inkomen hoger is dan het werkelijke Box 2-inkomen in dat jaar, en volgens de ‘lijn HR 29 Mei 2020’ indien die heffing hoger is dan het werkelijke totale inkomen van de DGA in dat jaar. De vraag is dan of er mechanismen zijn die de vergelijking met de Box 3-jurisprudentie oneigenlijk maken.

7.1 Behoort het fictieve dividend tot het werkelijke inkomen van de DGA?

Gezien de contouren van het excessiviteitsoordeel, is een sleutelvraag hoe het ‘werkelijk genoten inkomen’ wordt vastgesteld. Dus: kan het leningdeel dat de € 500.000 overschrijdt als werkelijk inkomen worden gezien? Los van de wetssystematiek, blijkt uit de MvT-passage die wij onder § 5 van dit stuk al aanhaalden dat de fiscale fictie geen weerklank heeft in het civiele recht, dus niet regelt dat de DGA het geleende bedrag niet langer schuldig is aan de BV:

“De voorgestelde maatregel heeft alleen gevolgen voor de bepaling van het inkomen uit aanmerkelijk belang (Box 2) van de inkomstenbelasting. Dit betekent onder andere dat de maatregel niet doorwerkt naar de overige fiscale wet- en regelgeving, zoals Box 1 en Box 3 van de inkomstenbelasting, de dividendbelasting en de vennootschapsbelasting. Deze fictie heeft zoals gezegd ook geen civielrechtelijke betekenis. De lening, inclusief rente- en aflossingsverplichtingen, blijft dus civielrechtelijk bestaan, ondanks dat in verband met de lening inkomen in Box 2 wordt genoten.”

Samengevat: de DGA heeft geen voordeel en vindt dus geen ‘bron van inkomen’ in de lening voor zover de BV het als dividend bestempelde deel van de lening niet feitelijk kwijtscheldt. En alhoewel het Wetsvoorstel ervan uitgaat dat de DGA zelfstandig kan beschikken over beide kanten van de leningsovereenkomst (dus dat de DGA deze opbrengst wel ‘kan’ behalen, vide de jurisprudentie uit § 6 van dit stuk), zijn er legio redenen waarom de DGA die kwijtschelding in zijn of haar hoedanigheid van BV-bestuurder niet wil of kan doorvoeren. Men concludere dan dat zo’n leningdeel louter fictief, en geen werkelijk inkomen vormt.

7.2 Wordt het forfait dan gerechtvaardigd doordat er enkel sprake is van een timingverschil?

In de MvT staat aangegeven dat het forfait ‘eigenlijk’ uitstel (en in sommige gevallen afstel) van belasting voorkomt:

“Gelet op het doel van de regeling (het tegengaan van belastinguitstel en –afstel) is een onderscheid in verschillende type leningen en de aanwending van de geleende gelden niet relevant. Zowel in het geval waarin de aanmerkelijkbelanghouder onvoldoende vermogen heeft om de schuld (op termijn) terug te betalen, als in de situatie waarin de aanmerkelijkbelanghouder wel voldoende vermogen heeft en de schuld al dan niet heeft gesecureerd met een zekerheidsrecht, beschikt de aanmerkelijkbelanghouder over de geleende gelden.”

Alhoewel de bovenstaande redenering onzuiver is, want deze veronderstelt dat de DGA de schuld niet daadwerkelijk als lening gebruikt en behandelt (maar erover ‘beschikt’), is deze wel gekoppeld aan een voorkomingsmechanisme voor dubbele heffing. Kort samengevat:

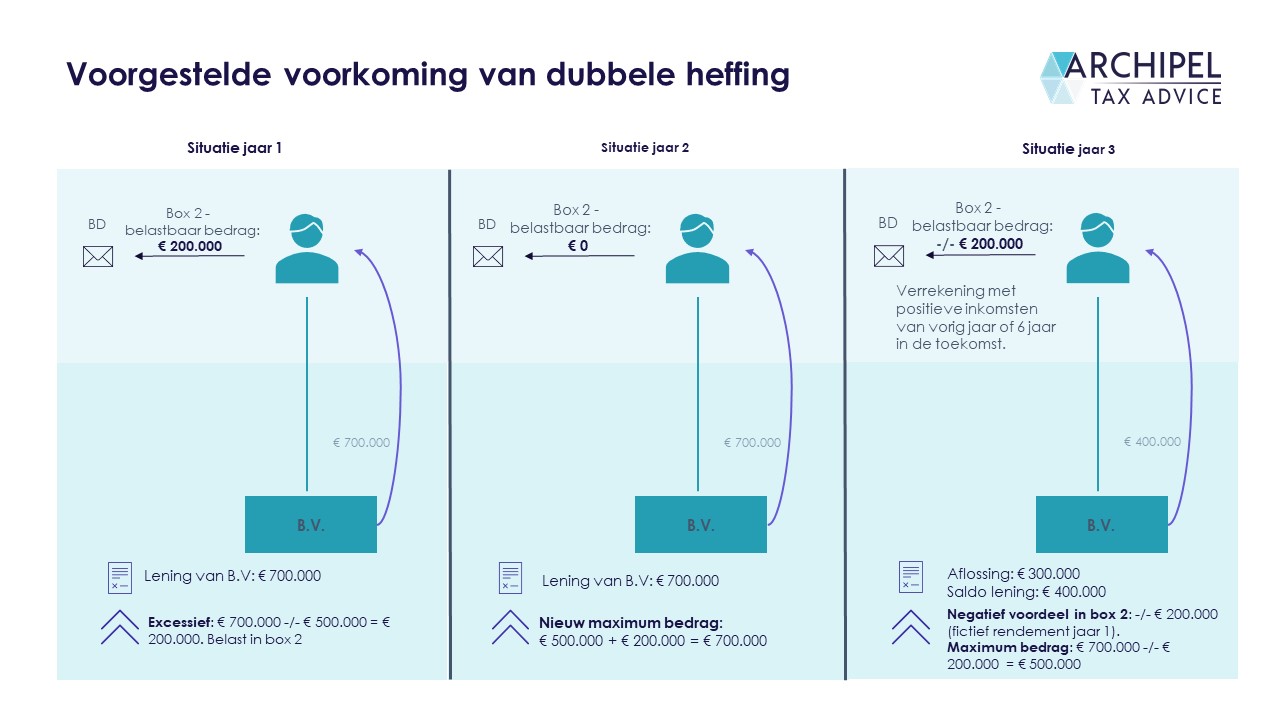

Het maximumbedrag van € 500.000 wordt verhoogd met de in eerdere jaren in aanmerking genomen fictieve voordelen. Hiermee wordt voorkomen dat in eerdere jaren in aanmerking genomen voordelen in de toekomst wederom worden belast in Box 2. Mocht de DGA besluiten om af te lossen op een excessieve lening, dan ontstaat een negatief voordeel in Box 2. Dit negatieve voordeel wordt gesteld op de hoogte van de aflossing, maar niet hoger dan het in aanmerking genomen dividend in voorgaande jaren. Daarnaast kan dit negatieve voordeel -net zoals ieder ander negatief Box 2-voordeel- verrekend worden met de positieve inkomsten in Box 2 in het voorgaande jaar of de zes opvolgende jaren. Het maximumbedrag wordt vervolgens verlaagd met het negatieve voordeel (maar niet verder dan € 500.000). Schematisch:

Hierbij zou de vraag dan zijn of het timingelement de buitensporige last in een jaar opheft. Met andere woorden: leidt het feit dat de heffing over een fictief voordeel aanleiding is voor een corresponderende credit in een daadwerkelijk voordeeljaar ertoe dat geen sprake is van een buitensporige last? Op basis van hetgeen Advocaat-Generaal Ettema hierover vaststelde in haar conclusie, hetgeen de Hoge Raad onweersproken liet (ref. § 6.3), meen ik van niet: de ‘middeling’ die volgens haar ‘verticale compensatie’ (een blik over de jaren heen) als overwegingskader meebrengt, is die van de artikelen 3.154 en 3.155 Wet IB. En die houdt in dat de belastinglast (in een progressief regime) wordt vastgesteld op basis van het gemiddelde werkelijke inkomen van een aantal jaren.

7.3 Rechtvaardigt het antimisbruikmotief dan het forfait?

Uit de MvT blijkt dat de regeling erop is gericht om misbruik te voorkomen:

“Nederland heeft een belastingstelsel dat erop gericht is zo min mogelijk een belemmerende factor te zijn voor Nederlandse bedrijven om te ondernemen. Een onbedoeld effect van dit stelsel is dat directeur-grootaandeelhouders en andere aanmerkelijkbelanghouders langdurig belastingheffing kunnen uitstellen en soms vindt door het langdurige belastinguitstel zelfs helemaal geen belastingheffing meer plaats. Door liquide middelen als lening aan de eigen vennootschap te onttrekken in plaats van als dividend uit te laten keren of loon te genieten, wordt belastingheffing op dat moment voorkomen. Het kabinet wil deze vorm van belastingontwijking als gevolg van het langdurig uitstellen (of definitief afstellen) van belastingheffing in excessieve gevallen tegengaan.”

Dus: de wetgever neemt -zonder mogelijkheid van tegenbewijs- aan dat sprake is van misbruik wanneer een DGA meer dan € 500.000 leent van ‘de eigen vennootschap’, en koppelt daar een fiscale correctie aan. Behalve vragen over de proportionaliteit (dat ‘afstel’ dreigde alleen bij emigratie, maar is thans afgedekt omdat de wet voorziet in een eindeloze conserverende aanslag bij emigratie), is de vraag ook of deze grofmazigheid wel past in een Europees kader. In een wijder verband heeft het HvJ EU zich afgelopen jaar uitgelaten namelijk over (de eisen aan) antimisbruikmaatregelen in een van de zogenoemde ‘Danish Cases’, C-115/16 (ECLI:EU:C:2019:134):

“Op de [vraag wat de bestanddelen van rechtsmisbruik zijn, en hoe het bestaan van deze bestanddelen kan worden aangetoond], [moet] worden geantwoord dat voor het bewijs van misbruik vereist is dat er sprake is van, ten eerste, een geheel van objectieve omstandigheden waaruit blijkt dat de voorwaarden van de [regeling] weliswaar formeel zijn nageleefd, maar dat het door deze regeling nagestreefde doel niet werd bereikt, en, ten tweede, een subjectief element dat bestaat in het verlangen een uit de [regeling] voortvloeiend voordeel te verkrijgen door kunstmatig de voorwaarden te creëren waaronder het recht op dat voordeel ontstaat. Rechtsmisbruik kan worden aangetoond aan de hand van een reeks aanwijzingen, voor zover deze objectief zijn en onderling overeenstemmen.”

De Nederlandse wetgever heeft deze zaak benoemd in de MvT bij het Wetsvoorstel van de Wet bronbelasting 2021:

“[Het HvJ EU heeft] een nadere invulling aan het misbruikbegrip [gegeven]. In tegenstelling tot de Advocaat-Generaal […] hanteert het HvJ EU hierbij een meer materiële benadering. Het is niet volledig uit te sluiten dat in een situatie waarin is voldaan aan de substance-eisen, beoordeeld naar alle feiten en omstandigheden, toch sprake kan zijn van misbruik zoals uiteengezet in de arresten. Daarom worden wijzigingen in de vennootschaps- en dividendbelasting voorgesteld waardoor de bestaande substance-eisen niet langer fungeren als een «safe harbour», maar in plaats daarvan een rol gaan spelen bij de bewijslastverdeling. [Daardoor] kan – enerzijds – ook in situaties waarin is voldaan aan de substance-eisen, de Belastingdienst aannemelijk maken dat toch sprake is van misbruik. Anderzijds kan in situaties waarin niet is voldaan aan de substance-eisen de belastingplichtige, dan wel de inhoudingsplichtige, tegenbewijs leveren door aannemelijk te maken dat geen sprake is van misbruik.”

Dus alhoewel de vergelijking niet zuiver is (bijv: bij het Wetsvoorstel over ‘excessief lenen’ is geen sprake van een Unierechtelijk voordeel), is de algemene lijn dat misbruik kan rechtvaardigen dat bepaalde (Europese of universele) rechten dieper worden doorkruist, maar dat daarvoor wel een individuele weging van het veronderstelde misbruik is vereist. Die individuele weging voorkomt overkill, maar rijmt ook breder met het Nederlandse jurisprudentiële kader dat de toelaatbaarheid van forfaits begrenst waar die leiden tot een buitensporige individuele last (dus waar zij te ver verwijders raken van de werkelijkheid).

Het Wetsvoorstel ontbeert echter zo’n tegenbewijsregeling. Daarmee is het niet alleen in potentie disproportioneel en in weerspraak met de Nederlandse kwaliteitseisen een wetgeving, maar verdient het ook niet de dogmatische schoonheidsprijs. Nederland houdt zich immers voor het Europese recht ‘fanatieker’ uit te leggen dan vereist, maar de wetsvoorsteller lijkt hier te ‘cherrypicken’. Want: de door het EU-recht gedicteerde (en schatkistverrijkende) antimisbruikmaatregelen worden stelselmatig strenger dan noodzakelijk ingevoerd met de rechtvaardiging dat dit ‘commitment toont’ aan Europa, terwijl de door het HvJ EU gestipuleerde individuele feitenweging (de tegenbewijsmogelijkheid!) hier achterwege wordt gelaten. Is de fiscale wetgever dan alleen Europagezind als dat de schatkist verrijkt?

8. Dus: is het Wetsvoorstel houdbaar? Wij denken van niet.

De Nederlandse wetgever heeft expliciet van de Hoge Raad gehoord dat forfaits een bepaalde mate van grofheid gegund is, maar dat die grofheid onverenigbaar wordt met het EVRM wanneer die leidt tot een belastinglast die hoger is dan het werkelijke voordeel dat de belasting treft. In een jaar, dus, dat een DGA een ‘fictief voordeel’ ontvangt op basis van deze regeling, maar feitelijk geen voordeel geniet (bijvoorbeeld omdat de lening ‘gewoon’ blijft bestaan), is sprake van zo’n situatie. Gezien het buitensporigheidskader zoals wij dat in § 6 uiteenzetten, is in ieder geval niet van belang of dat voordeel zich later wel of niet alsnog verwezenlijkt, en wellicht niet of nog sprake is van inkomen in andere Boxen.

Wat dat laatste betreft, valt overigens een ‘Orwelliaanse’ situatie voor te stellen waarin een DGA feitelijk in geen enkele Box een voordeel geniet (bijvoorbeeld omdat hij afziet van bezoldiging om zijn bedrijf de Coronacrisis door te loodsen), maar in Box 1 wel wordt belast voor een ‘gebruikelijk loon’ (zie ons stuk daarover via deze link), in Box 2 een fictief voordeel geniet ter grootte van een ‘excessief’ leningsdeel, en in Box 3 wordt belast voor een forfaitair -maar niet behaald- rendement. Bizar, maar het voorbeeld is uit het leven gegrepen…

Daarnaast schuilt in de regeling ook een andere oneigenlijke uitwerking. Wanneer de DGA een ‘excessief’ leningsdeel heeft openstaan, neemt het feit dat een fictief voordeel van een gelijke grootte wordt belast, niet weg dat de lening civielrechtelijk blijft bestaan. De DGA heeft, met andere woorden, feitelijk geen inkomen genoten. En voor zover de DGA tegen die achtergrond geacht mag worden over de gelden te ‘beschikken’, is bezwaarlijk in te zien waarom dat niet het geval is als zo’n lening door de bank wordt verstrekt. Alleen wanneer de bank zo’n lening níet zou verstrekken (omdat die -dus- onzakelijk is), val hier wat voor te zeggen. En dan is het weer vreemd dat als een willekeurige andere BV de lening verstrekt, de excessiviteit niet wordt ingeroepen…

9. Hoe valt dit dan op te lossen? Door het Wetsvoorstel niet aan te nemen, maar het bestaande wettelijke kader te handhaven!

In het forfait schuilen de gevaren van overkill en systematische onhoudbaarheid. Tegelijkertijd is goed in te zien dat daadwerkelijk ‘excessieve’ leningsdelen belast worden. Dat zijn dan leningsdelen die feitelijk het vermogen van de BV hebben verlaten en aan de belastingplichtige toekomen omdat ‘beide’ betrokkenen (de DGA als privé-persoon en als bestuurder) weten dat het geld niet kan of zal worden terugbetaald. En dat kader bestaat al, het vereist alleen handhaving van de Inspecteur. Waar daarover wordt aangegeven dat de discussies te tijdrovend zijn, is het incoherent dat de wetgever structureel inzet op open normen bij nieuwe wetsvoorstellen en zelfs het nieuwe fiscale verdragsbeleid.

Het lijkt erop dat discussies enkel te tijdrovend zijn, en stelselherzieningen (Box 3 op basis van werkelijk rendement) enkel onuitvoerbaar, wanneer er opbrengsten worden gederfd. Á contrario lijkt het erop dat de wetgever zich een inbreuk op het EP EVRM over heeft voor een als antimisbruikmaatregel geframede regeling omdat het simpelweg geld opbrengt, terwijl niet wordt getoetst of er feitelijk sprake is van misbruik. En die budgettaire insteek maakt de inbreuk op het onderliggende recht op het ongestoorde genot van eigendom des te groter.

Wat zou dan de oplossing zijn? Het handhaven van het bestaande kader zou voldoende zijn. Wetgever en Inspecteur hebben al een middel in handen om daadwerkelijke excessieve leningen als Box 2 te belasten. En die kan zowel bij de genoemde situaties van dreigend uitstel (ongedekte en/of onzakelijke leningen) als bij dreigend afstel (emigratie) worden ingezet. Het vereist dan alleen -geheel in lijn met Europese en nationale rechtskaders- een individuee weging van het geval. En mocht die weging de Inspecteur dan toch te zwaar vallen, kan de € 500.000-grens ook worden geïdentificeerd als grens waarboven de zakelijkheidsbewijslast omgekeerd is; het is dan aan de DGA om aannemelijk te maken dat feitelijk sprake is van een lening. En mocht de wetgever tóch doorzetten, staat de DGA die dan pressé is altijd nog een alternatief open. België?

Bas Jorissen[:]