Welkom bij onze Fiscale Stemwijzer bij de Tweede Kamerverkiezingen van 2023! Natuurlijk, natuurlijk, er is ‘echt wat te kiezen’ en de politiek draait om meer dan de fiscaliteit. Maar: de fiscaliteit raakt de kern van de bestuurlijke besluitvorming.

Om logische redenen belichten partijen liever waar het geld naartoe moet. Maar minstens even belangrijk is waar het dan vandaan komt. En om precies dat te achterhalen, hebben wij de omfloerste partijprogramma’s ontrafeld en de doorrekeningen gecheckt. Kaarten op tafel: waar halen we de flappen!

Voor wie gelijk wil beginnen: hier de embedded stemwijzer. En wie meer wil weten: keep reading.

Waarschijnlijk moet je iets uitzoomen [voor de cyberboomers: druk op control en scroll tegelijk met het wieletje van je muis naar beneden terwijl je cursor op de sheet staat]. Is een embed-dingetje. Als je het fijner vindt, kun je ‘m ook downloaden en lokaal gebruiken – knop staat onder de sheet. Ben benieuwd!

Vooraf: de Methodologie.

We hebben gewerkt aan een objectieve en waardenvrije analyse. Het politieke taalgebruik in de partijprogramma’s geeft zelfden duidelijkheid over fiscale thema’s en daarom hebben we ook een beroep gedaan op additionele bronnen. Bijvoorbeeld: de doorrekeningen van het CPB. De partijen moeten daartoe ‘fiches’ inleveren en dus concrete getallen en percentages noemen wanneer ze hebben bijvoorbeeld hebben over verhogingen of verlagingen.

Voor de drempelhalende partijen die hun programma’s niet lieten doorrekenen, hebben we de berekeningen gebruikt van Wim Suyker; een voormalig CPB-econoom die naar verluidt een ‘uit de hand gelopen hobby’ heeft aan het doorrekenen van de programma’s van de niet-participerende partijen, conform de CPB methodiek [dus vergelijkbaar].

We cross-referencen de partijprogramma’s [ctrl+f] en de CPB-doorrekeningen, en achterhalen zo wat partijen nou eigenlijk zeggen, in euro’s. De doorrekeningen van Wim Suyker zijn te achterhalen via zijn LinkedIn-pagina [hulde en dank!] en de CPB doorrekeningen staain in het rapport ‘Keuzes in Kaart 2025-2028’ [link].

Aan de hand van deze gegevens hebben we [1] per thema en partij een financiële weging gemaakt, en [2] thema’s kunnen afleiden voor de stemwijzer. Die stemwijzer werkt op een binaire basis [wel of niet een upvote], en geeft welke partij het vaakst de zelfde beslissing zou maken als jij. De stemwijzer houdt aldus geen rekening met gewicht van thema’s of oriëntatie, en geeft puur een statistische indicatie. Maar: toch leuk!

Welke Partijen ‘doen er mee’?

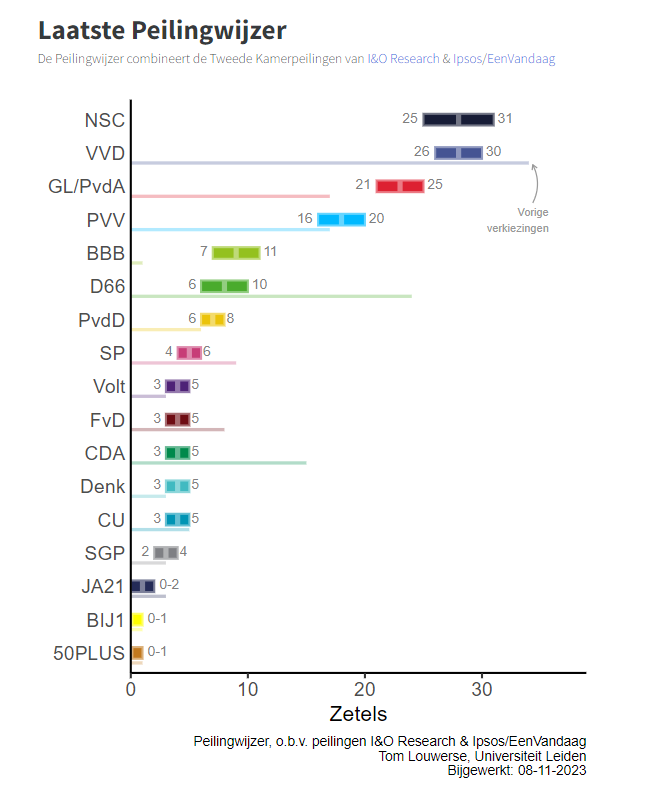

We hebben alle partijen die volgens de peilingwijzer van 31 oktober minstens 3 zetels konden halen, ‘toegelaten’. Dat betekent dat Denk, SGP, JA21, BIJ1 en 50PLUS afvallen. In de meest recente peilingwijzer op het moment van publiceren zou Denk overigens wél de threshold halen –>.

Vervolgens hebben we nog de partijen af moetne laten vallen die [1] hun partijprogramma’s niet hebben laten doorrekenen door het CPB én die [2] te inconcrete programma’s hadden voor Wim Suyker om toch nog iets enigszins concreet te achteralen. Op die basis vielen PVV en FvD af.

Dat betekent dat de fiscale stemwijzer overblijft met, op volgorde van peilinggrootte d.d. 31 oktober: VVD, NSC, GL/PVDA, BBB, PvdD, D66, SP, CU, CDA en Volt.

Wat hebben de Partijen voor ons in Petto?

Het is duidelijk dat de uitgaven gaan stijgen en dat het tekort oploopt. Dat zou overigens al het geval zijn bij het ‘basispad’ [de ontwikkeling van lasten en uitgaven bij ongewijzigd beleid], maar de meerderheid van de partijen intensiveert dat patroon.

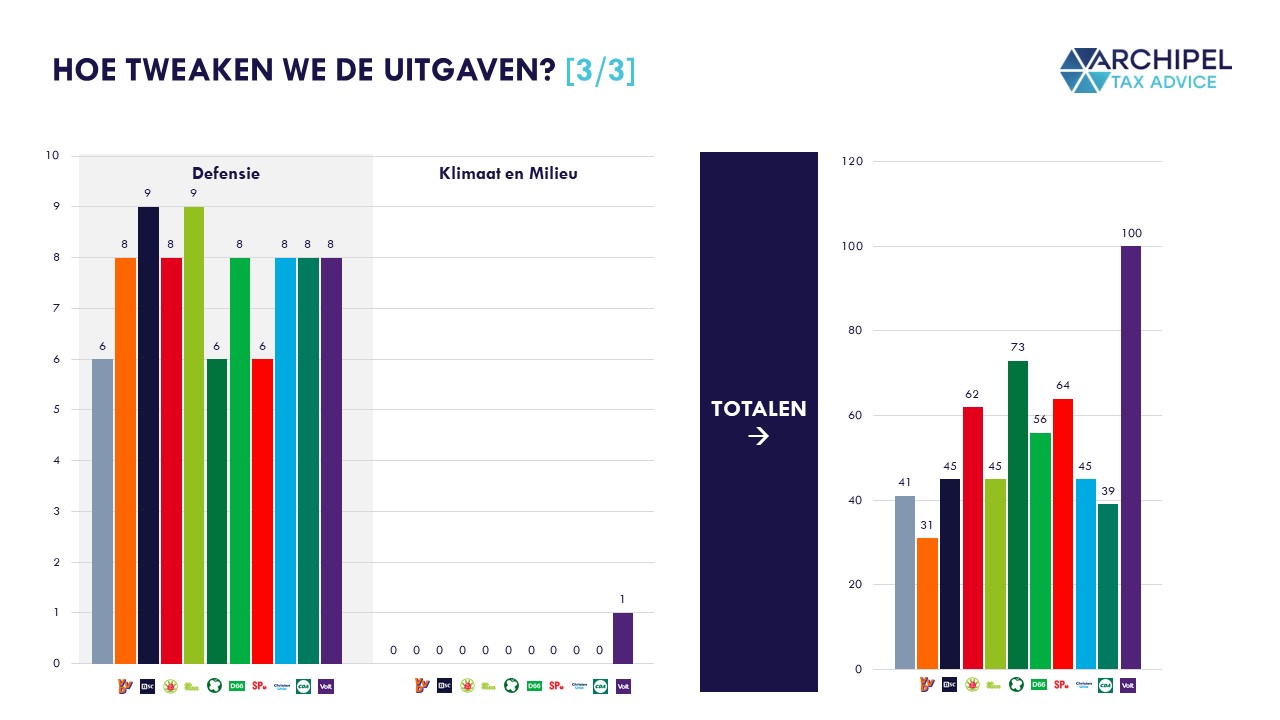

Waar gaat het geld ‘extra naartoe’?

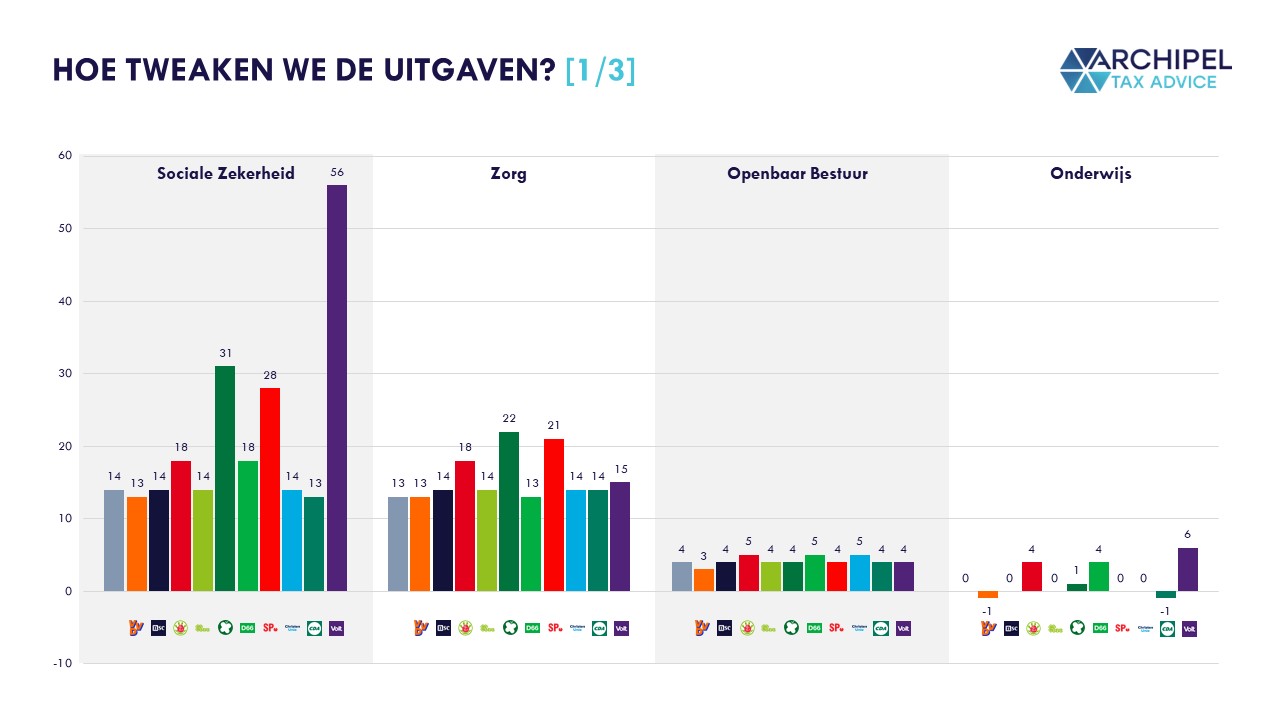

Deze grafiek geeft weer hoe partijen het beleid willen tweaken. Dus: waar zij ten opzichte van dit jaar extra aan willen uitgeven. De grijze balk helemaal links is steeds het ‘basispad’, en daar zetten wij de partijlijnen tegen af.

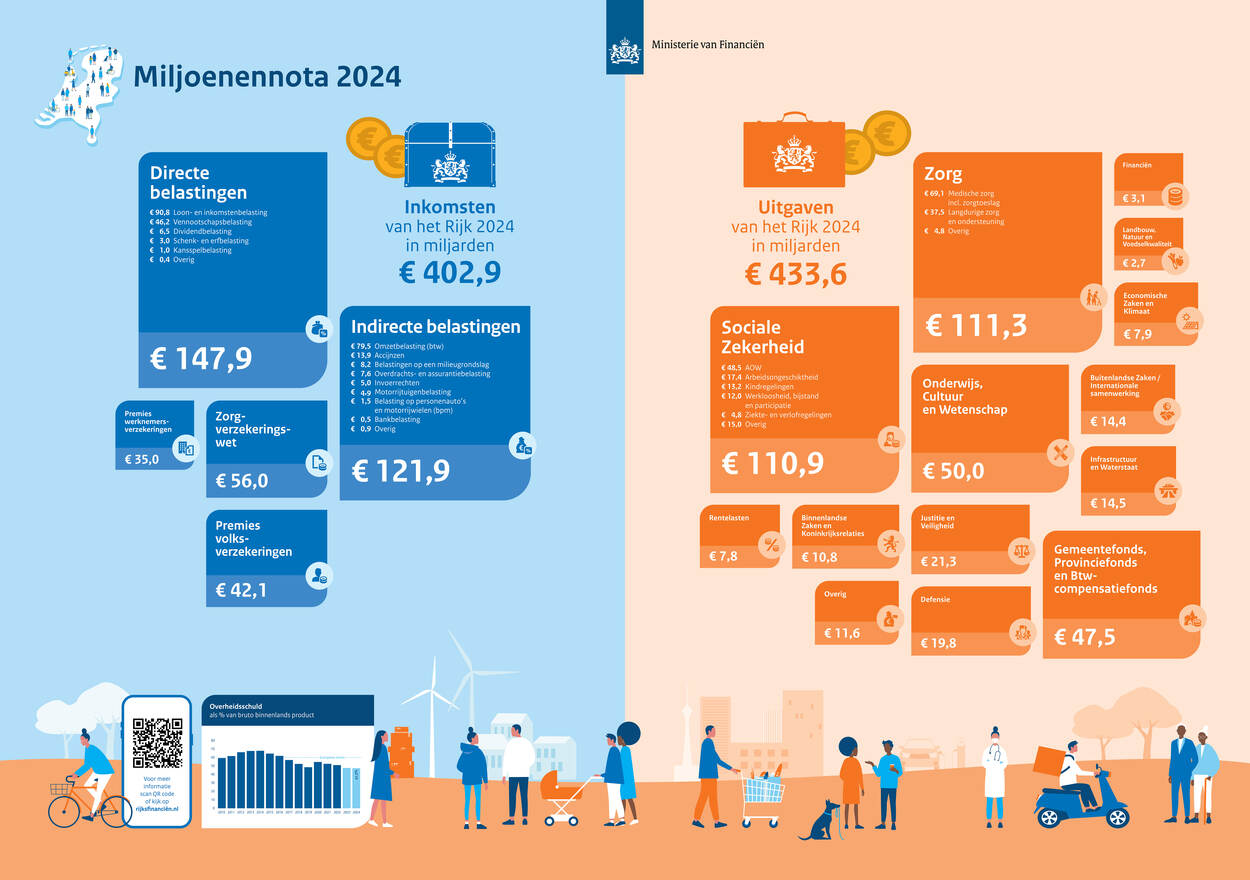

De grote favorieten zijn sociale zekerheid en zorg. En dat is niet geheel verrassend want dat zijn sowieso al de twee grootste uitgavencategorieën, zo blijkt blijkens de meest recente miljoenennota:

Gemiddeld doen de partijen nog € 20 miljard bij de € 111 miljard die sociale zekerheid kost, en € 16 miljard bij de € 111 miljard die zorg kost. Een uitgavenverhoging van 18%, respectievelijk 14%.

Denk bij sociale zekerheid dan aan AOW, bijstands- en arbeidsongeschiktheidsuitkeringen en kindregelingen. De thans steeds zo genoemde ‘bestaanszekerheid’ is evident een thema, en partijen zorgen voor extra lasten in dit domein door bijvoorbeeld, in wisselende gradaties, het wettelijk minimumloon te verhogen. AOW- en Bijstandsuitkeringen zijn hieraan gekoppeld, dus lopen die dan automatisch ‘mee op’.

Ten opzichte van het basispad willen partijen gemiddeld ‘meer extra’ uitgeven aan Internationale Samenwerking [o.a. onwtikkelingshulp] en Bereikbaarheid [openbaar vervoer en infrastructuur], blijven de uitgaven voor Veiligheid [politie en justitie] stabiel, en zien partijen een besparingsmogelijkheid in de Overdracht aan Bedrijven [zoals het Nationale Groeifonds en subsidieregelingen].

Tot slot blijkt uit de partijprogramma’s en doorrekeningen een gemiddelde extra uitgave van € 8 miljard aan defensie, en geen extra uitgaven aan Klimaat en Milieu. Gezien de volatiele wereldpolitiek wekt in ieder geval dat eerste geen verbazing.

Gemiddeld geven de partijen € 56 miljard extra uit; dat is € 15 miljard meer dan het basispad, dus een inorganische intensivering van de uitgaven van 37%.

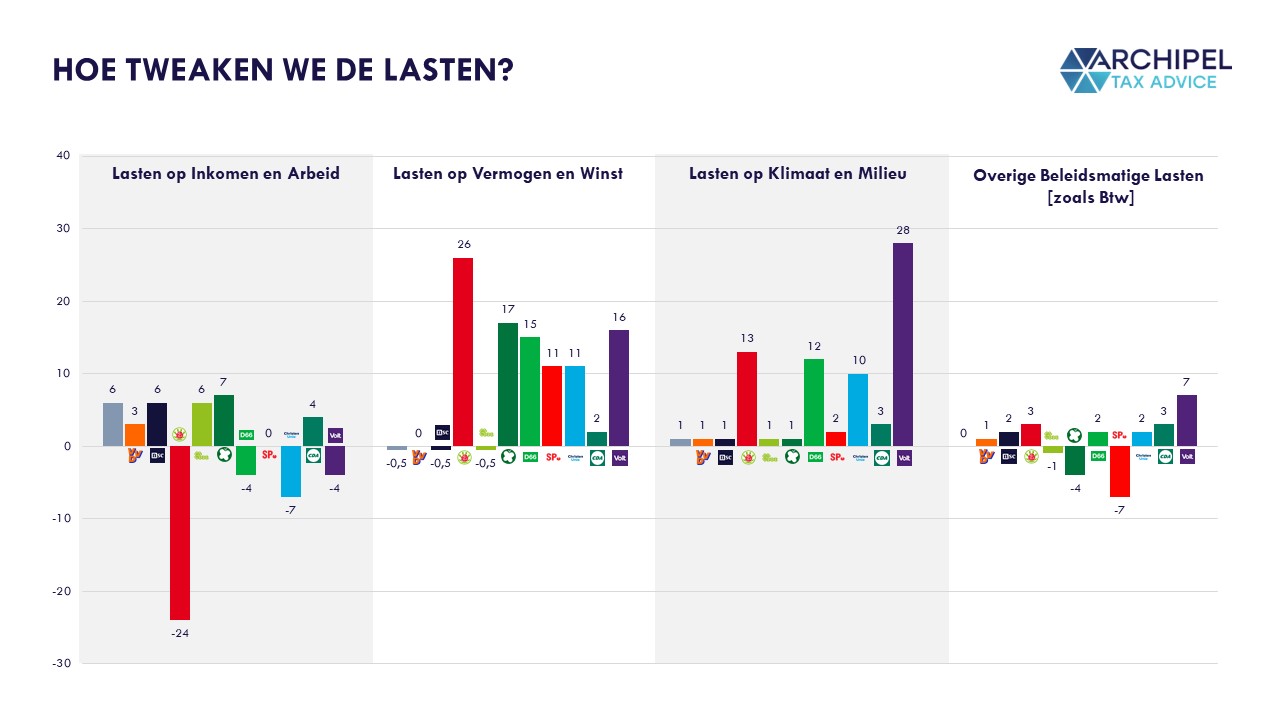

En waar komt het geld ‘extra vandaan’?

De partijen stellen per domein de volgende wijzingen in de belastingen voor:

Gemiddeld willen de partijen een lastverlichting van €1 miljard op Inkomen en Arbeid voor. Denk daarbij dan o.a. aan Inkomstenbelasting [Box 1] en werkgeverspremies. Dat is een ‘ombuiging’ van € 7 miljard ten opzichte van het basispad. Daar tegenover staat dat de partijen gemiddeld € 9 miljard extra van bedrijven willen ophalen; een intensivering van € 9,5 miljard ten opzichte van het basispad. Denk hierbij aan de Vennootschapsbelasting maar ook Box 2 en Box 3 in de Inkomstenbelasting.

Verder willen partijen gemiddeld € 7 miljard extra aan lasten op Klimaat en Milieu ophalen. Denk dan aan CO2 heffingen en milieu- en energiebelastingen. De overige lasten worden gemiddeld € 1 miljard hoger. Denk aan Btw en accijnzen.

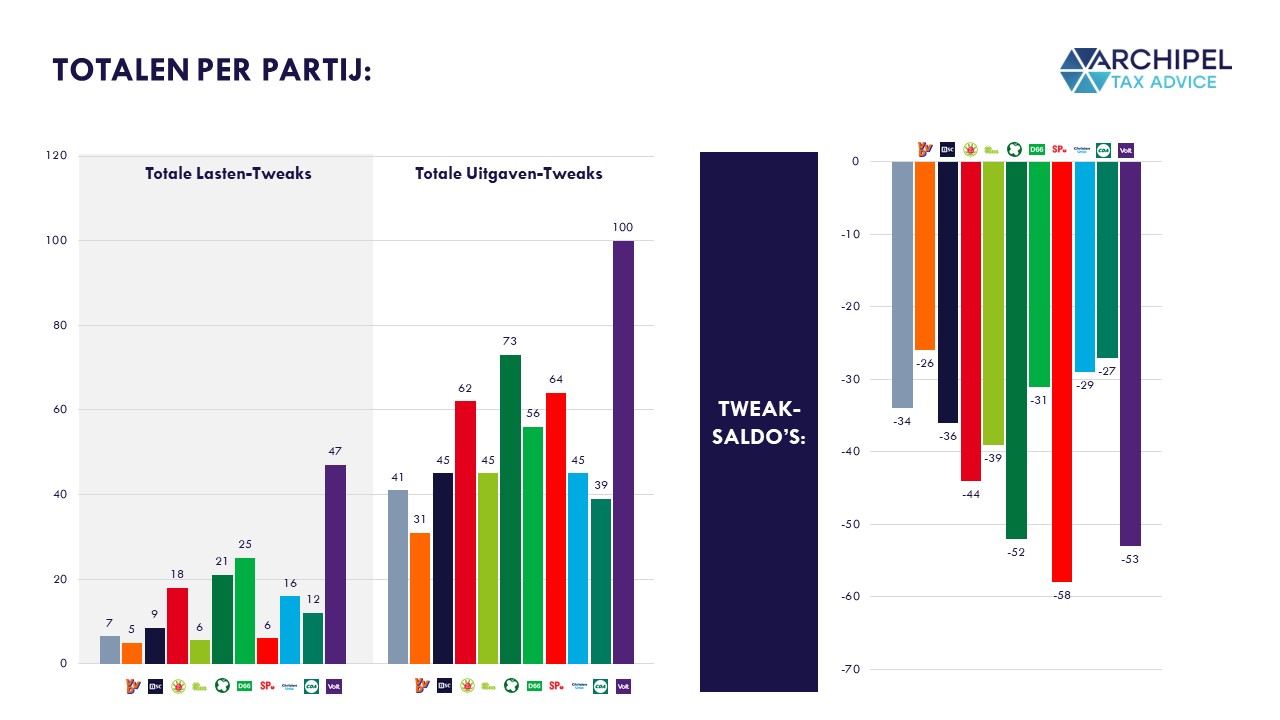

Wat betekent dat voor de begroting?

Het is duidelijk dat de partijen in hun partijprogramma’s liever meer uitgaven dan lasten beloven. Gemiddeld geven de partijen € 40 miljard meer ‘extra’ uit, dan zij extra ophalen. Dat is € 5 miljard meer dan het geval was in het basispad, dus een intensivering van het tekort van 14%. Alleen VVD, CDA en CU laten het tekort minder oplopen dan in het basispad het geval was.

De Tweaks per Partij en de bijbehorende Fiscale Programma’s; wat willen we op het gebied van Belastingen?

We bespreken hier de partijen op volgorde van de op 31 oktober gepeilde zetelaantallen.

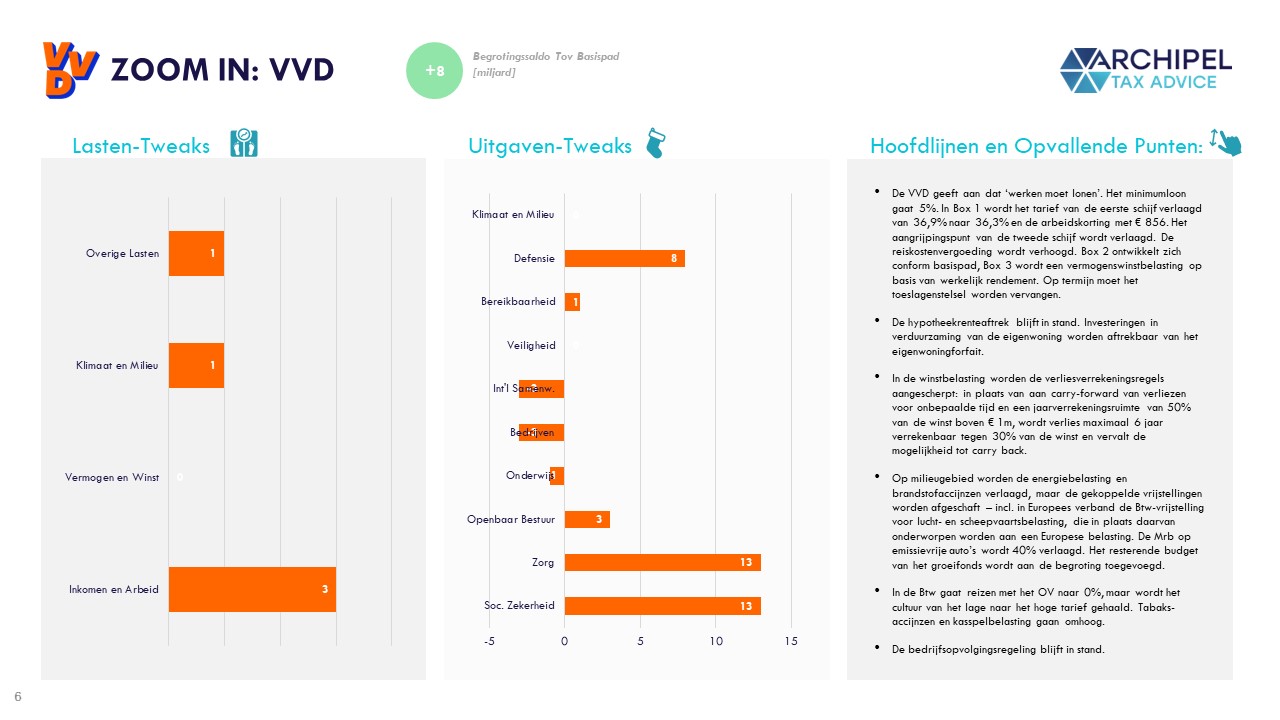

VVD

De partij van Dilan Yesilgoz stelt is relatief behoudend en stelt mineure wijzigingen voor. Opvallende items voor fiscalisten: de VVD spreekt als enige expliciet uit dat het nieuwe Box 3 een heffing over reëel rendement op basis van een vermogenswinstbelasting als basissystematiek moet kennen [in plaats van de thans voorgestelde vermogensaanwasbelasting met eventuele uitzonderingscategorieën] en verhoogt de Inkomstenbelastingtarieven niet ten opzichte van het basispad.

De VVD kiest er verder voor om de milieuheffingen niet significant aan te passen en kiest juist voor een verlaging van de accijnzen op brandstoffen en energie, voor huishoudens althans. Bepaalde kwantumkortingen voor grootgebruikers worden wel afgeschaft, en er zou een Europese belasting op lucht- en scheepsvaartbelastingen moeten komen. Al met al is de VVD het meest behoudend, en realiseert de VVD de grootste besparing tov het basispad.

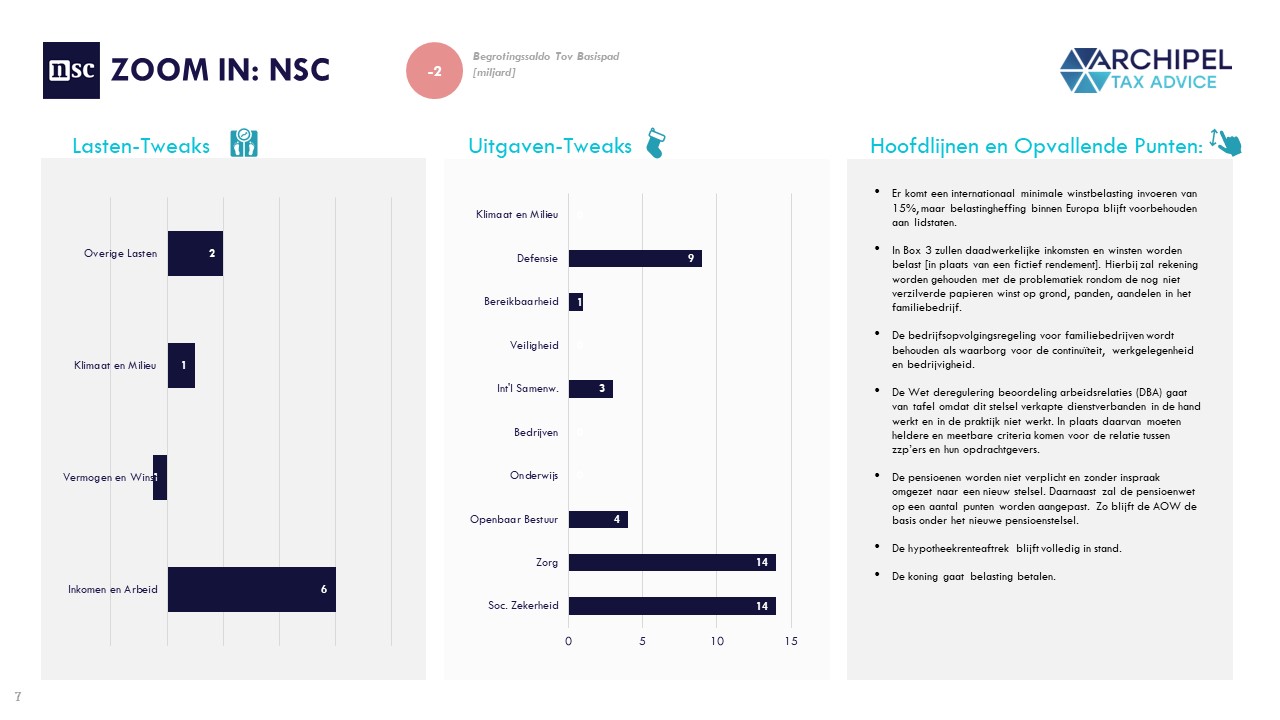

NSC

Het NSC van Pieter ‘All Over the News’ Omtzigt heeft een behoudend programma en stelt voornamelijk regelingbehoud en anders mineure wijzigingen voor. Opvallend voor fiscalisten: NSC is een bekend tegenstander van het nieuwe pensioenstelsel waarbij we, kort gezegd, overgaan van een ‘Defined Benefits’- naar een ‘Defined Contributions’-stelsel met ‘persoonijke potjes’.

Verder heeft het NSC speciale aandacht voor een Box 3 op basis van werkelijk rendement [vermogenswinstbelasting?] en voor duidelijkheidsproblematiek rondom schijnzelfstandigheid. Het NSC is voor het behoud van de Bedrijfopvolgingsregeling en een ongewijzigde hypotheekrenteaftrek.

Het NSC stelt relatief weinig wijzigingen voor ten opzichte van het basispad.

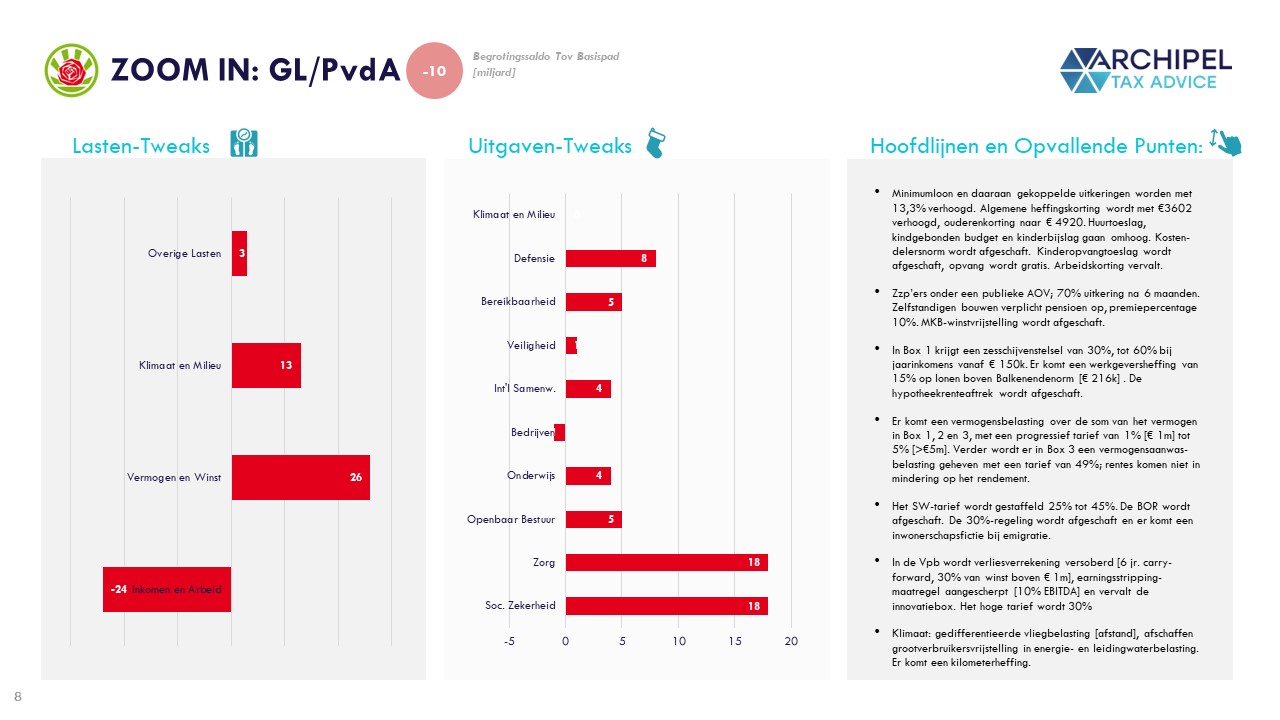

GL/PVDA

GL/PvdA laat een veranderingsrijk partijprogramma zien. In lijn met historische partijlijnen, staat de meer links-georiënteerde combinatie van Frans Timmermans en Jesse Klaver een rigoreuze overheveling van lasten voor, waarbij die op Vermogen en Winst met € 26 miljard worden verhoogd en die op Arbeid met € 24 miljard worden verlaagd; de grootste delta op dat vlak van alle partijen.

Economisch opmerkenswaardig zijn ideeën voor een verplichte pensioenopbouw voor zelfstandigen en de invoering van een verplichte, gesocialiseerde AOV voor ZZP’ers. De combinatiepartij stelt de grootste verhoging van de Inkomstenbelastingtarieven voor en koppelt bepaalde kortingen en ondergrenzen los van een werkende status. Het minimumloon moet naar € 17/u, en daarmee stijgen ook de AOW- en andere uitkeringen.

Opvallend voor fiscalisten is verder het voorstel om het hoogste Box 1-tarief vast te stellen op 60% en om een werkgeversheffing van 15% in te voeren op inkomens boven de Balkenendenorm. Verder wordt de belastingmix verschoven richting winst en vermogens, mede doordat er een overkoepelende en aanvullende vermogensbelasting wordt ingevoerd op het cumulatieve Box 1, 2 en 3 vermogen. Opvallend is verder het voorstel om de innovatiebox, bedrijfopvolgingsregeling, hypotheekrenteaftrek en 30% regeling af te schaffen, en om het hoge Vpb-tarief op 37% te stellen, met daarbovenop een ‘windfall tax’ en een transactietaks.

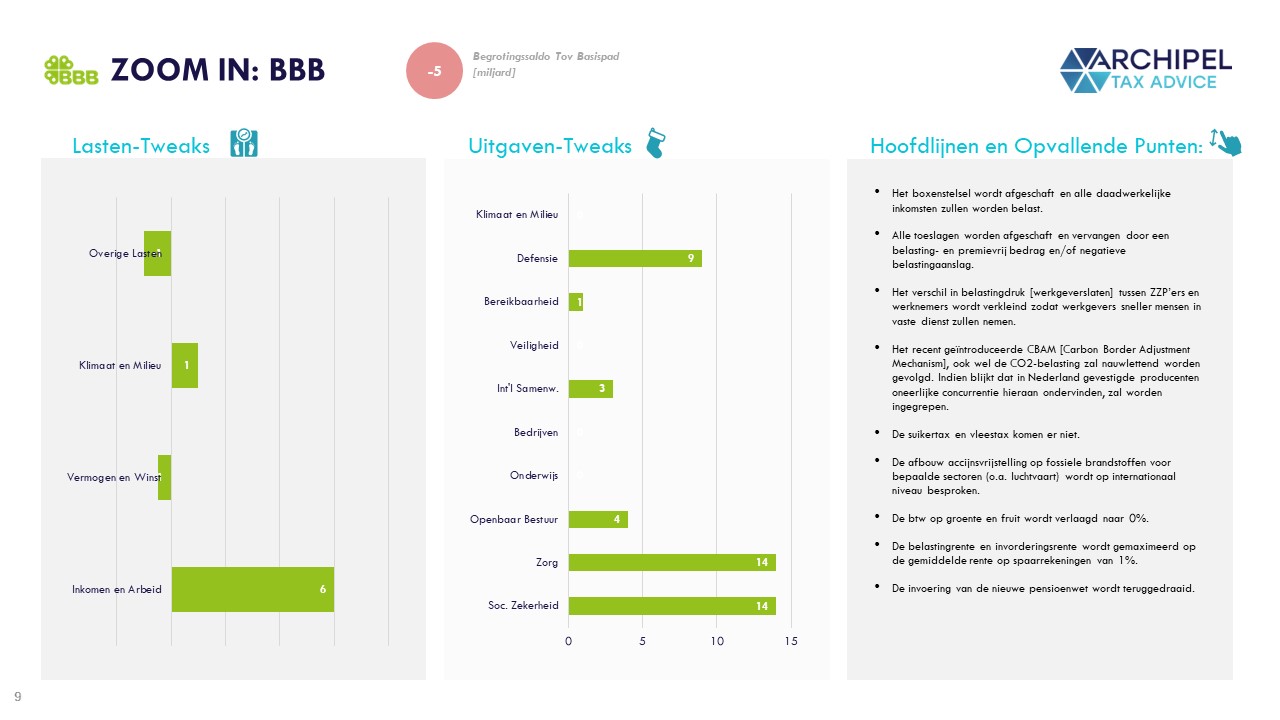

BBB

De BBB van Caroline van der Plas heeft een behoudend partijprogramma op lastengebied. Opvallend is wel dat de BBB naar een synthetische in plaats van een analytische Inkomstenbelasting lijkt te willen, en het Boxenstelsel dus wil afschaffen. De BBB is duidelijk dat er geen suikertaks of vleestaks moet komen, en dat de Btw op groente en fruit naar 0% moet.

Ook de BBB spreekt zich uit tegen de nieuwe pensioenwet, en staat kritisch tegenover de nationale CO2-heffing en bijbehorende CBAM; de partij wil hier eventueel ‘tegenmaatregelen’ op invoeren als zou blijken dat het Nederlandse bedrijfsleven er hinder van ondervindt.

Nog een item: de belasting- en invorderingsrente wordt gekoppeld aan de spaarrente, en op 1% gezet.

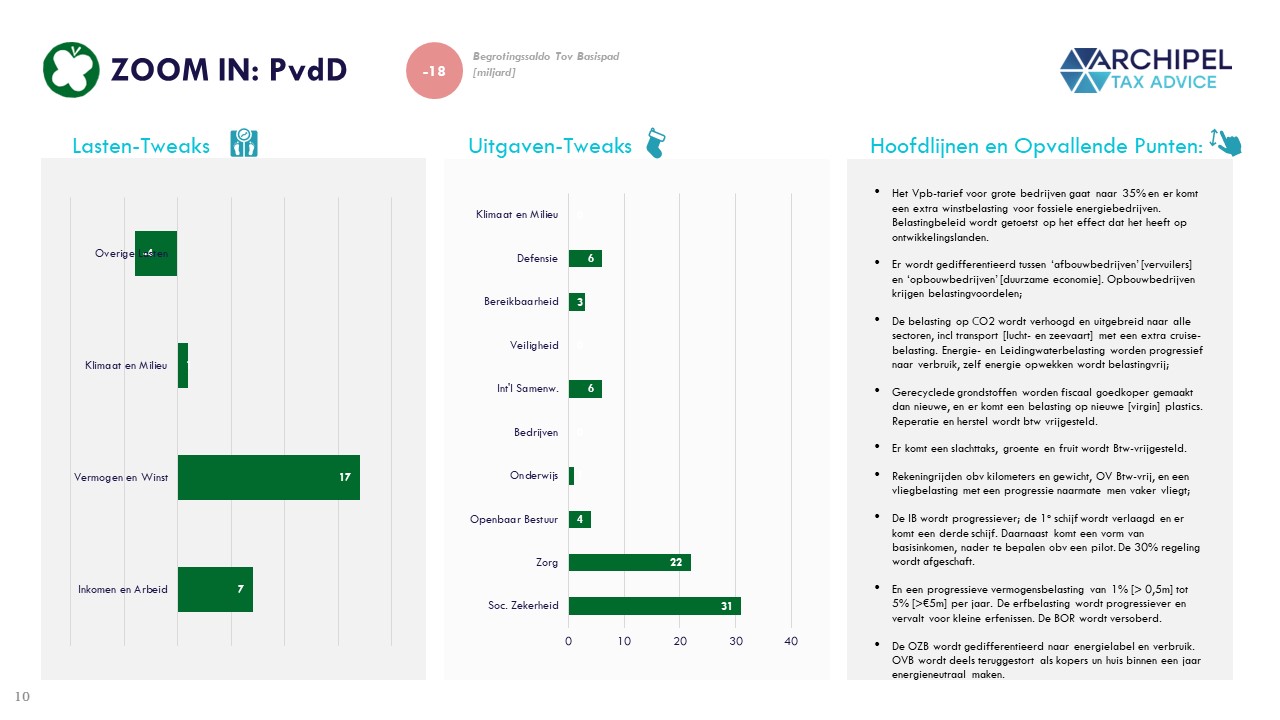

PvdD

De Partij voor de Dieren van Esther Ouwehand heeft een relatief veranderingsgezind partijprogramma. De belastingen worden daarbij veelal vanuit een milieuperspectief getweakt. Zo gaat het hogere Vpb-tarief gaat naar 35% met daarbij een windfall tax voor fossiele bedrijven, en wordt onderscheiden tussen ‘opbouwbedrijven’ en ‘afbouwbedrijven’, waarbij eerstgenoemde categorie fiscale voordelen krijgt.

Grootverbruik-kortingen binnen de energie- en leidingwaterbelastingen vervallen, de CO2 heffing wordt verhoogd en universeel. De partij is voor een progressieve vliegbelasting en rekeningrijden, een [virgin] plasticbelasting, een suikerbelasting en een slachttaks, en wil de Btw op reparatie en recycling verlagen de overdrachtsbelasting deels terugstorten voor woningbezitters die hun nieuwe woning binnen een jaar na verkrijging energieneutraal maken.

Verder opvallend: de 30%-regeling wordt afgeschaft, er komt een progressieve vermogensbelasting en er komt een vorm van basisinkomen.

D66

De partij van Rob Jetten heeft een economisch veranderingsgezind partijprogramma dat voor de belastingen echter vooral gebruik maakt van bestaande infrastructuren. De lage tarieven in Box 1 gaan omlaag, maar toptarieven in de Inkomstenbelasting gaan omhoog; 55% voor Box 1 en 35% voor Box 2. In Box 1 wordt de hypotheekrenteaftrek stapsgewijs afgeschaft. In Box 2 wil de partij een forfaitair rendement invoeren van 4% van het vermogen in de vennootschap. In Box 3 komt er een progressieve vermogensbelasting van 1% tot 2% op vermogens boven de € 1 miljoen.

In de Vennootschapsbelasting wil de partij dat de earningsstrippingmaatregel wordt aangescherpt van een rente-aftrek boven een miljoen van maximaal 20% van de EBITDA, naar 10%. De verliesverrekeningsregels worden aangescherpt naar een 6-jaars carry forward. Een significante lastenverzwaring voor het bedrijfsleven is dat de maximumpremiegrens wordt afgeschaft, waardoor er over het gehele loon premies worden betaald in plaats van maximaal tot aan het sociaal verzekerde niveau.

Verder zet D66 in op een verhoogde belastingopbrengst in het milieudomein door onder andere de energiebelasting te verhogen en kwantumkortingen af te schaffen, door de luchtvaartsector onder de CO2-belasting te brengen, door een kilometerheffing en een vrachtwagenheffing in te voeren, en een consumptiebelasting op niet-duurzame landbouwproducten.

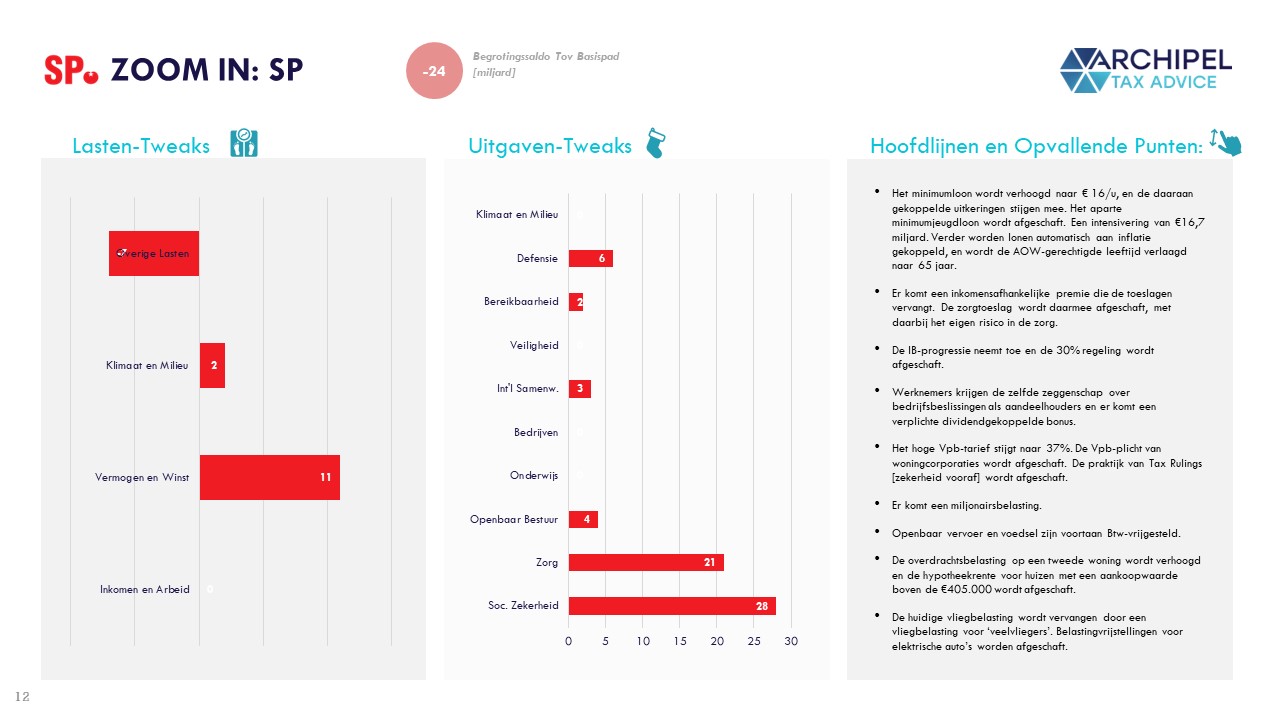

SP

De partij van Lilian Marijnissen is op fiscaal gebied relatief behoudend wat de ‘infrastructuur’ betreft, maar sleutelt aan tarieven en vrijstellingen. Het minimumloon wordt verhoogd naar € 16/u met inflatiekoppeling, en er komt een inkomensafhankelijke premie ter vervanging van het toeslagenstelsel.

De Inkomstenbelasting wordt progressiever [geen percentages gegeven] en de 30%-regeling wordt afgeschaft. De hypotheekrenteaftrek wordt afgeschaft voor woningen met een koopsom boven de € 405.000. Er komt een miljonairsbelasting.

Openbaar vervoer en voeding zijn voortaan Btw-vrijgesteld. Er komt een vliegtaks voor ‘veelvliegers’ en fiscale stimuleringsmaatregelen voor elektrische auto’s worden afgeschaft. Het Vennootschapsbelastingtarief stijgt naar 37% en er worden geen Rulings meer afgegeven.

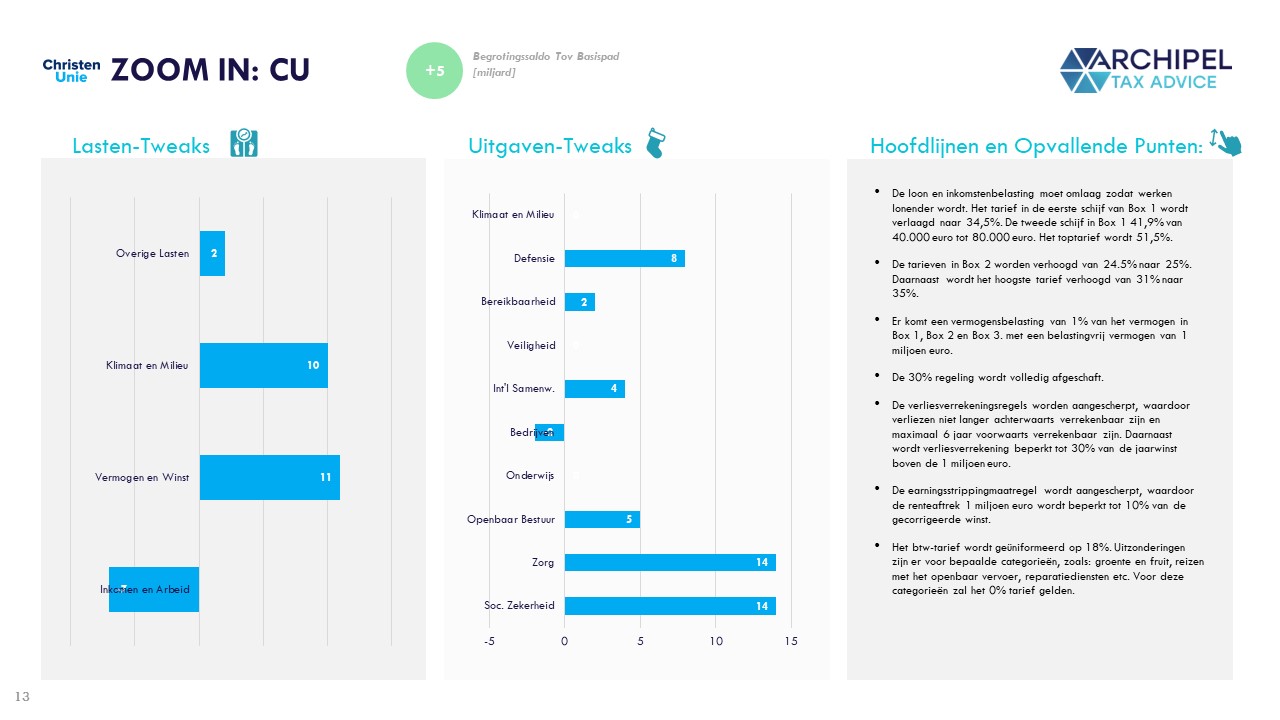

CU

De partij van Mirjam Bikker is fiscaal relatief behoudend maar sleutelt wel aan tarieven. De Inkomstenbelasting [Box 1] wordt progressiever door de invoering van derde schijf: 51,5% op inkomens boven de € 80.000/jaar. In Box 2 wordt het hoogste tarief verhoogd naar 35% en er komt een vermogensbelasting van 1% op het gecombineerde vermogen in Box 1, 2 en 3 boven de € 1 miljoen. De 30%-regeling wordt afgeschaft.

In de Vennootschapsbelasting wordt de mogelijkheid tot verliesverrekening beperkt: een carry-forward van 6 jaar en maximaal 30% van de jaarwinst boven € 1 miljoen. De earningsstrippingmaatregel wordt aangescherpt van 20% EBITDA naar 10% EBITDA boven € 1 miljoen.

Het Btw-tarief wordt geuniformeerd op 18% en reparatie, openbaar vervoer en groente en fruit wordt belast tegen 0%.

Voor politiek-nieuwsvolgers is overigens best opvallend dat de CU op een vrijwel identiek lasten-tweakprofiel uitkomt als D66, maar daartoe concludeert via andere redeneringen.

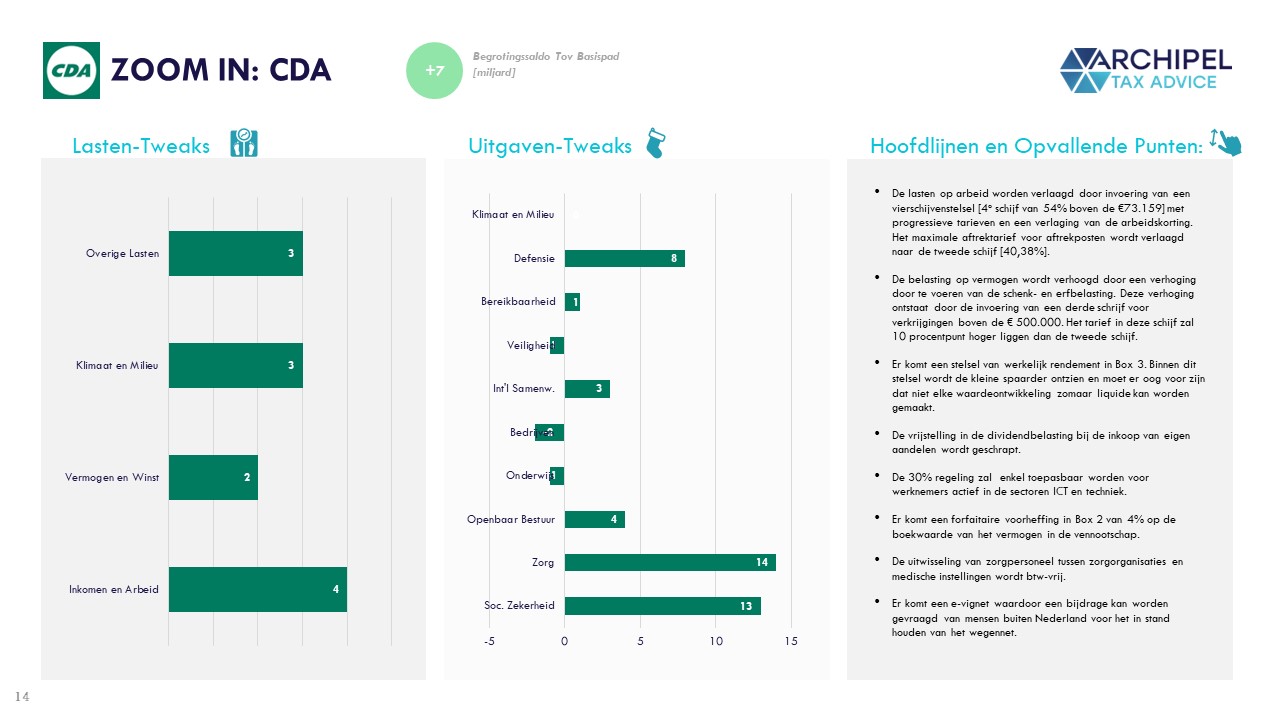

CDA

De partij van Henri Bontenbal is fiscaal relatief behoudend maar voert enkele verscherpingen door. In de Inkomstenbelasting wordt er een vierschijvenstelsel ingevoerd voor Box 1 met een toptarief van 54% voor inkomens boven de € 73.000 en aftrekposten worden maximaal tegen 40,4% benut. De arbeidskorting wordt verlaagd. De 30%-regeling wordt afgeschaft behoudens voor werknemers in de ICT en techniek. In Box 2 komt een voorheffing over een forfaitair inkomen van 4% van het vermogen in de vennootschap. In Box 3 wordt er een heffing op basis van werkelijk rendement ingevoerd.

Er komt een derde tarief in de erf- en schenkbelasting die 10%-punt hoger is.

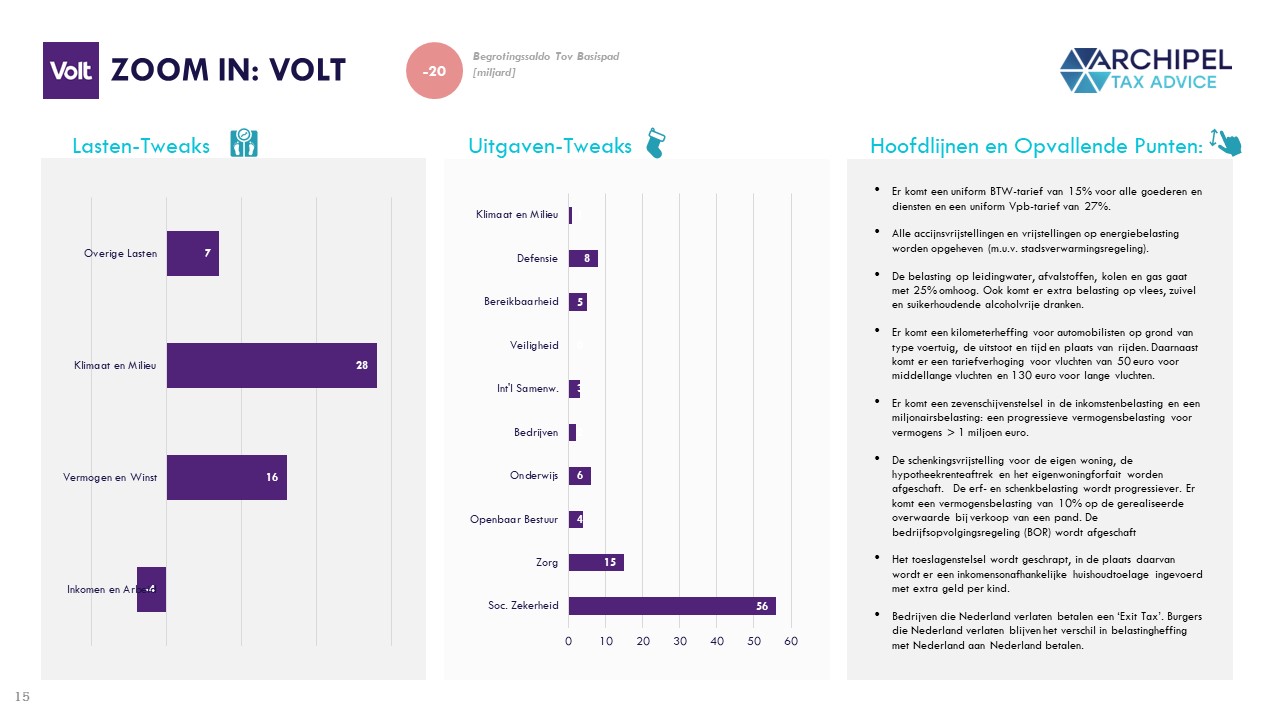

Volt

De partij van Laurens Dassen heeft het partijprogramma met de meeste verandering van geldstromen én mix. De partij wil het toeslagenstelsel afschaffen inclusief de bijbehorende premies voor werknemers en werkgevers, en dat en vervangen voor een inkomensonafhankelijke ‘huishoudtoelage’, die lijkt op een basisinkomen. Daar tegenover komt een zesschijvenstelsel in Box 1 van de Inkomstenbelasting met een toptarief 61%. De hypotheekrenteaftrek wordt geschrapt en de 30%-regeling wordt afgeschaft. Het toptarief in Box 2 gaat naar 35%, In Box 3 komt een vermogensbelasting op vermogen boven € 1 miljoen en een vermogensaanwasbelasting van 34%.

Bedrijven die Nederland verlaten, betalen een exit tax en personen die Nederland verlaten blijven het verschil tussen de Nederlandse- en de buitenlandse belastinglast aan Nederland betalen.

De partij wil de milieubelastingen scherp verhogen: alle accijnsvrijstellingen bij energie worden afgeschaft, de energie- en leidingwaterbelastingen gaan 25% omhoog. Er komt een belasting op vlees, zuivel, en non-alcoholische dranken. Er komt een vorm van rekeningrijden.

De bedrijfopvolgingsregeling wordt afgeschaft en er komt een derde schijf in de erf- en schenkbelasting die 10%-punt hoger.

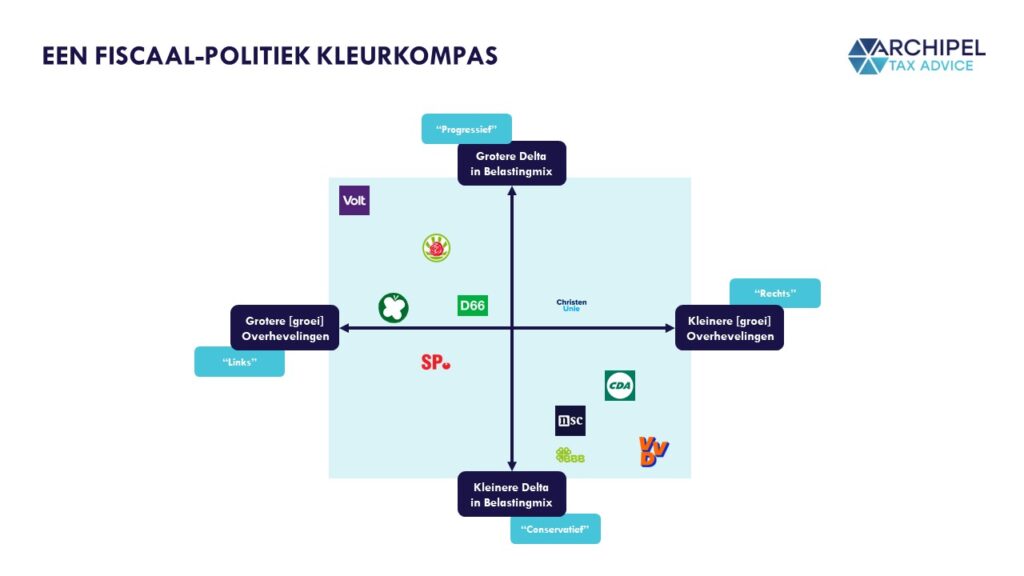

De Fiscale Windroos: hoe verhouden de partijen zich tot elkaar?

Het is lastig zonder enige ‘cognitive bias’ een windroos te maken van het fiscale beleid van de betrokken partijen [dus niet van hun algemene beleid!]. Wij hebben een verhouding gemaakt waarbij partijen die minder [extra] overhevelingen tussen de domeinen voorstaan, klaarblijkelijk een minder grote rol voor een overheid zien en daardoor als fiscaal-economisch ‘rechts’ gezien kunnen worden. Daarnaast kan er onderscheiden worden tussen partijen die meer- en minder willen schuiven in de opbrengstmix ten opzichte van het basispad. Dus: partijen die meer willen veranderen aan tarieven en wetten, en partijen die dat minder willen. Op die manier kunnen we differentiëren tussen fiscaal ‘progressieve’ [of in ieder geval verandersingezinde] partijen, en fiscaal ‘conservatieve’ partijen.

En dan de Stemwijzer: waar sta jij?

We hebben een Fiscale Stemwijzer gemaakt. En die gaat even in excel, want -trust us- de software die je nodig hebt om dit een beetje interactief te maken, staat dit non-Pro-Demosjes niet zo 1-2-3 ter beschikking.

Instructie: er komen 30 stellingen. We veronderstellen een Lagerhuis-setting met quora en quota en je hebt twee keuzes:

- Daar sta ik voor op: wat betekent dat je het eerder eens dan oneens bent met de stelling en dat je jouw stem geeft en dus ‘meegaat’ in zowel teller als noemer, of;

- Ik blijf even zitten: wat betekent dat je het ofwel oneens met de stelling bent en dus je stem niet geeft [en dus wel in noemer, maar niet in teller zit], ofwel te weinig belang of gedachten aan het onderwerp toekent dus niet meedoet, en dus evenmin in teller als noemer zit.

Kortom: Daar sta ik voor op lijkt op ‘eens’, en Ik blijf zitten lijkt op ‘niet mee eens’. Op sheet 3 kun je zien hoe de partijen zich -naar ons onderzoek- binnen die parameters zouden gedragen. Ik blijf zitten kan dan evengoed betekenen dat ze er geen mening over ventileren, als dat ze er mordicus tegen zijn. Dus: check dat zeker even!

Dan, without further ado: hier nog eens de embedded excel [niet achter pay- of informatiewal]; wellicht moet je iets uitzoomen, wellicht wil je ‘m downloaden [kan], maar: hij doet ‘t!

Hoe werkt dit?

We hebben de Partijprogramma’s van de tien ‘toegelaten’ partijen ge-cross-referenced aan de CPB-doorrekening of die van Wim Suyker waar zij zich niet lieten doorrekenen. Op die basis hebben we ‘geturfd’ welke partij wat wou, conform de fichers en/of hun programa’s.

Op basis van jouw ‘binaire’ antwoord binnen de opstaan-of-zitten-blijven-systematiek, kunnen we zien met welke partij je de meeste overlappende antwoorden hebt volgens ons. Dat betekent dan niet helemaal dat die jou ook het beste fiscaal vertegenwoordigt, want alle stellingen hebben evenveel belang en het maakt natuurlijk uit hóe je op één van de twee keuzes komt. Maar: het blijft leuk om te doen. Dus veel plezier ermee.

En heb je verbeteringen, vragen of opmerkingen? Of: mogen we jouw uitkomst hebben, zodat we [geanonymiseerd] data kunnen verzamelen over hoe mensen ‘in de maatschappij’ en/of praktijk over bepaalde thema’s denken? Laat het weten aan Bas! bjorissen@archipeltaxadvice.nl –>

Dan, de Fiscale Nostradamus: welke thema’s komen vaker terug, dus wat kunnen we best eens verwachten de komende jaren?

Vanuit een fiscaal perspectief is het interessant om te zien welke thema’s terugkomen in meerdere partijprogramma’s, omdat het een indicatie kan zijn van aanstaande wijzigingen binnen de belastingen.

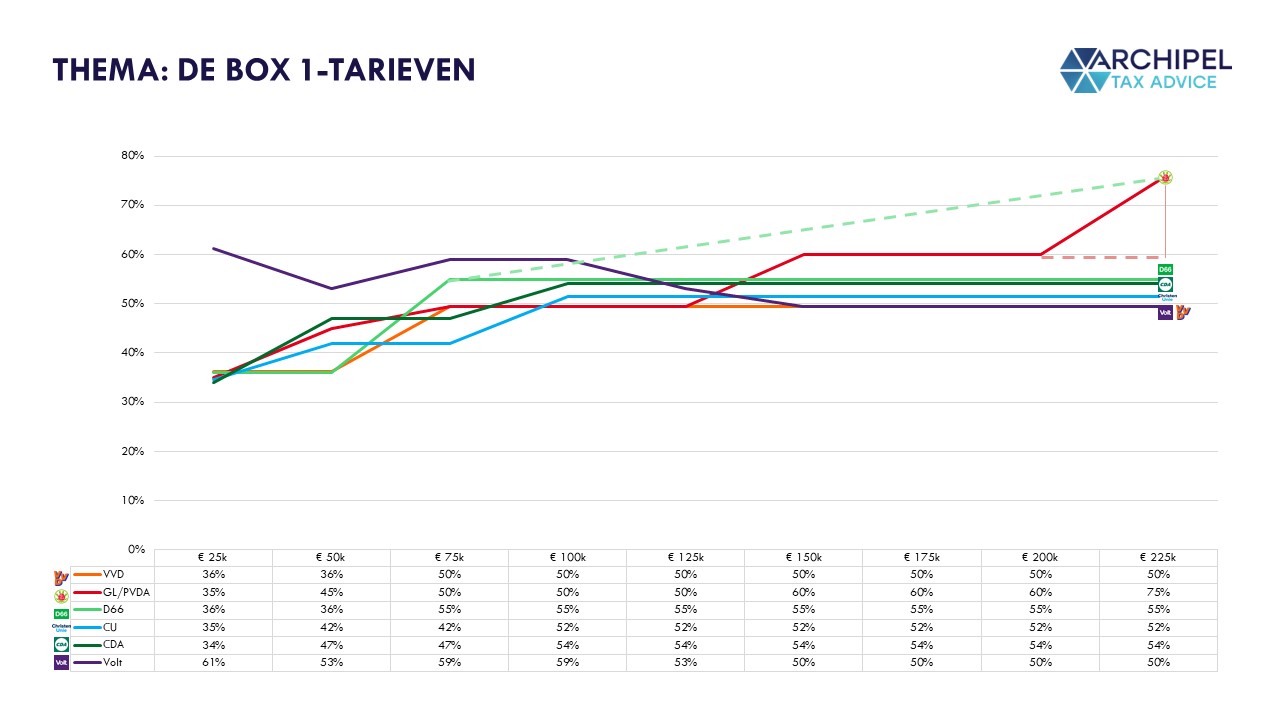

De [top]tarieven in Box 1 en Box 2 gaan omhoog.

Ieder van de geanalyseerde partijen wil een hoger toptarief gaan heffen in Box 1. Ondanks staand onderzoek van Bas Jacobs dat de Nederlandse laffercurve piekt bij een tarief van 49,5%, willen de partijen toptarieven in Box 1 invoeren van 51,5% tot 61,5%.

Daarnaast voorzien de meeste partijen een ophoging van het Box 2-toptarief, waarbij 35% een vaak terugkomend tarief is. Met het huidige toptarief in de Vennootschapsbelasting van 25,8% zou dat een cumulatief belastingtarief op Box-2-aandeleninkomen van 51,7% betekenen. Met een verhoogd Vpb-tarief, van 35% [PvdD] of 37% [SP] zou dat leiden tot een cumulatief toptarief van maximaal 59%.

Ondanks de breedgedragen slogan dat ‘werk meer moet lonen’, lijkt er dus een uitzondering te bestaan voor mensen met hogere inkomens.

Er wordt gesproken over een vermogensbelasting.

Een aantal partijen wil een vermogensbelasting heffen op vermogens, doorgaans vanaf € 1 miljoen. Hier staat dan niet direct een afschaffing van Box 3 tegenover. Die willen de partijen doorgaans op basis van werkelijk rendement heffen, waarbij het huidige voorstel van een vermogensaanwasbelasting met uitzonderingen voor illiquide assets de voorkeur lijkt te genieten. De voorziene opbrengst is met ca. € 1,3 [CPB iz D66] relatief beperkt, maar de lastenverzwaring voor vermogenden is aanzienlijk.

En over een forfaitaire ‘voorheffing’ in Box 2.

Het idee om een ‘forfaitaire voorheffing’ van 4% van het vermogen in de vennootschap in te voeren in Box 2 , komt in opvallend identieke vormen terug.

Sommige partijen kiezen overigens voor een belasting die evengoed aangrijpt bij ‘opgepot’ of ‘papieren’ Box 2 vermogen, bijvoorbeeld door een vermogensbelasting in te voeren die het gehele vermogen uit de Boxen 1 [onderneming], 2 en 3 bij elkaar optelt.

De verliesverrekeningsregels in de Vpb zouden wel [weer] eens kunnen veranderen.

Het afgelopen decennium hebben meerdere constellaties van carry-back en carry-forwardtermijnen zich voorgedaan, en sinds 2022 is de termijn onbeperkt, maar mag het verlies maximaal verrekend worden met 50% van de winst boven de € 1m. Een significant blok rept over een beperking, waarbij de carry-forwardtermijn weer 6 jaar wordt en het maximale verrekeninspercentage 30%.

Een zelfde fenomeen zien we bij de Earningstrippingsmaatregel.

Een evengoed significant blok zou de earningsstrippingsmaatregel in de Vpb willen verscherpen, waardoor rente boven de €1m/jaar slechts aftrekbaar is tot 10% van de geschoonde EBITDA van het bedrijf, in plaats van de thans geldende 20%.

Er is draagkracht voor milieuheffingen.

Er lijkt relatief eenvoudig een meerderheid gevormd te kunnen worden voor een vorm van rekeningrijden en voor strengere vliegbelastingen. Ook de ‘kwantumkortingen’ voor grootverbruikers in bijvoorbeeld de energie- en leidingwaterbelastingen lijken hun langste tijd gehad te hebben.

Tegenstanders van zo’n ingreep wijzen dikwijls op de reële kans dat bedrijven bij al te hoge productiekosten hun productie elders verplaatsen, waardoor vervuiling of verbruik niet noodzakelijkerwijs minder worden, maar Nederland wel welvaart inlevert. Het wordt interessant hoe het ingroeiende ETS-regime [Europese CO2 systematiek] en het ontluikende CBAM [Grenscorrectiemechanisme voor buiten de EU geproduceerde spullen] hier op ingrijpt:

Box 3 wordt nog een puntje!

Veel partijen spreken de ambitie uit om Box 3 voortaan te heffen op basis van werkelijk rendement. De vraag dan: moet dat op basis van een vermogensaanwasbelasting of een vermogenswinstbelasting? Dus: tellen papieren winsten mee in het te belasten rendement, of niet?

Wij schreven eerder een rapport voor TechLeap waarin wij nadelige effecten op het Nederlandse innovatie- en startupklimaat voorspellen indien zo’n vermogensaanwasbelasting er zou komen, en die constatering wordt sterker naarmate het Box 3 tarief ook hoger wordt [immers: een succesvolle maar illiquide investering wordt dan des te kostbaarder]. Een link: https://www.techleap.nl/reports/box-3-en-de-doorgroei-naar-innovatieve-koplopers/

Anything to discuss? Laat het horen!

We zijn voornemens de komende week andere trendlijnen te verzamelen en de constateringen uit te breiden. Mocht je iets hebben geconstateerd of gespot, of iets willen bespreken? Laat het graag horen. We wensen iedereen veel plezier dit komende politieke seizoen. En: don’t forget to vote!