De illustere Amerikaanse president Franklin D. Roosevelt zei eens: “Real estate cannot be lost or stolen, nor can it be carried away. Purchased with common sense, paid for in full, and managed with reasonable care, it is about the safest investment in the world.”

Dit inzicht is in Nederland evengoed toepasbaar; Nederlanders bezaten in 2019 voor ruim € 163 miljard aan beleggingsvastgoed. Dat is 28% van het totale ‘Box 3’-vermogen. En voor de duidelijkheid: Box 3-vermogen duidt op de vermogensbestanddelen die wij voor de inkomsten-belastingheffing categoriseren onder de inkomstenbron ‘sparen en beleggen’. De systematiek waarmee we het inkomen daaruit vaststellen en belasten, wordt herontworpen. Het is echter nog niet geheel duidelijk hoe. En daarom hebben de mensen met vastgoed in de beleggingscategorie ook onduidelijkheid over waar ze fiscaal aan toe zijn.

Tel erbij op dat er nog parallelle politieke initiatieven lopen om bijvoorbeeld de vrije sector te verkleinen, huren strenger te reguleren en hogere duurzaamheidseisen te stellen aan verhuurd vastgoed, en de kracht van de financiële storm wordt evident.

In deze post lichten wij de mogelijke ontwerprichtingen en de huidige stand van de politieke discussie rondom in ieder geval Box 3 toe, en delen wij een rekentool die enig gevoel moet geven hoe je er als vastgoedbelegger ‘bij zit’ in de verschillende scenario’s. We noemen die onze ‘Borrelnotenmatrix’, om te onderstrepen dat er op dit moment nog zoveel onzeker is en de informatiedichtheid en complexiteit dusdanig hoog, dat er amper geen heupadvies en zeker geen sluitend ‘exceladvies’ te geven valt.

Maar: ons model kan wel een gevoelstemperatuur geven en onze korte politieke highlight-reel een gevoel voor de waarschijnlijkheid per scenario. Invulling vraagt dan verder om wat eigen prognoses ten aanzien van de invloed van de non-fiscale factoren, etc. etc. Het voorbehoud is duidelijk; welkom bij deze post!

Allereerst: een korte geschiedenis van Box 3

De Nederlandse wet op de Inkomstenbelasting 2001 is gebaseerd op de ‘bronnenleer’; inkomen uit een ‘bron van inkomen’ wordt belast. De bron ‘inkomen uit sparen en beleggen’ is gedefinieerd in hoofdstuk 5 van de Wet IB en staat bekend als ‘Box 3’.

De initiële systematiek van Box 3 hield in dat het saldo van [bezittingen -/- schulden], gewaardeerd tegen hun ‘waarde in het economische verkeer’ op peildatum 1 januari, de grondslag vormde waarover –na aftrek van een vrijgesteld bedrag- een ‘forfaitair rendement’ werd berekend. Het forfaitaire rendement werd vastgesteld op 4%, en dit veronderstelde inkomen werd belast tegen 30%. Effectief houdt dit een ‘vermogensbelasting’ van 1,2% over de nettovermogenswaarde op 1/1 in, voor zover dit saldo de vrijgestelde voet overtreft. De feitelijke rendementen deden daarna niet meer ter zake [MvT bij de Wet IB 2001, Tweede Kamer, vergaderjaar 1998–1999, 26 727, nr. 3].

Voorloper van Box 3 [Wet op de Vermogensbelasting 1964] en het herontwerp naar de Forfaitaire Heffing:

Om te begrijpen waarom het Kabinet destijds voor deze forfaitaire systematiek koos, is het noodzakelijk te weten dat de voorloper van Box 3 de Wet op de Vermogensbelasting 1964 is. Onder deze wet werd –kort gezegd- een vermogensheffing [‘Wealth Tax’] van 0,7% geheven over vermogens boven een bepaald bedrag. Daarnaast werd er progressieve inkomstenbelasting [toptarief: 60%] geheven wanneer zich ‘vruchten van het vermogen scheiden’. Dus: bij de verkoop van een schilderij ging cumulatief tot ca. 70% van de opbrengst naar de belastingdienst. Dit leidde tot ‘lock-in’ effecten; uitstelgedrag, belastingontwijking en fiscaal geïnduceerde emigratie. Dit leidde tot een florerende ‘industrie’ aan alternatieve beleggingsproducten waarmee opbrengsten werden omgevormd tot vermogenswinsten [zb: dividenden oppotten].

Kortom: Box 3 was ontworpen om gedragsneutraal uit te pakken doordat het onderscheid ‘tussen de belaste inkomstensfeer en de onbelaste vermogenssfeer’ wordt weggenomen en om recht te doen aan het draagkrachtbeginsel. Ten opzichte van andere varianten die dat ook doen, zoals een vermogenswinstbelasting of een vermogensaanwasbelasting [laatstgenoemde wordt benoemd als een subcategorie van de vermogenswinstbelastingen], werd het forfaitaire stelsel uitvoeringstechnisch het meest realistisch geacht en daarom de beste variant doch geen panacee.

Het forfaitaire stelsel werd de meest pragmatische methode geacht om gedragseffecten te voorkomen [lock-in effecten, gebrekkige beursdynamiek] en een stabiele opbrengst te garanderen, terwijl liquiditeitsproblemen konden worden voorkomen – mits het forfait globaal zou aansluiten bij een realistisch rendementspercentage.

Het Ontwerp van het Forfait

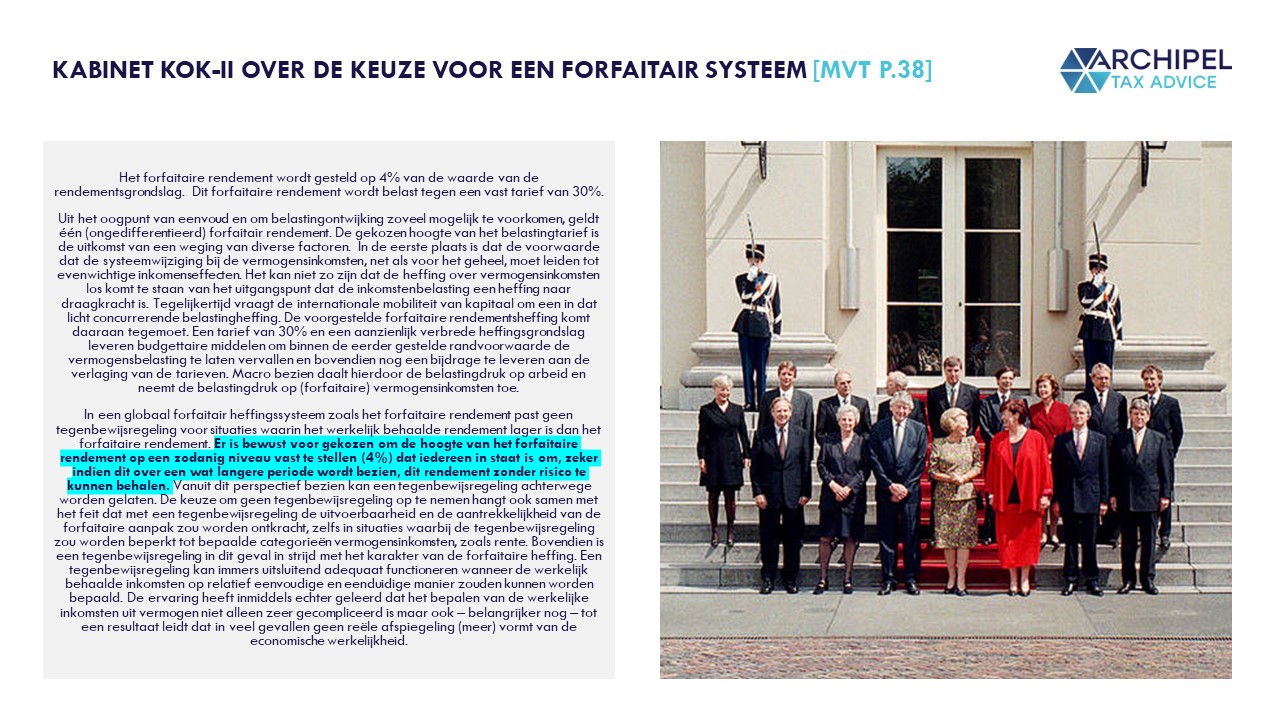

Bij de implementatie van het forfait is de hoogte gesteld op een rendement dat iedereen redelijkerwijs zonder risico kon behalen, zeker over een langere termijn. Bij dat forfait paste dan geen tegenbewijsregeling.

Het forfait van 4% weerspiegelt ‘famously’ ook de rente die destijds op Nederlandse staatsobligaties werd betaald [CBS | De Nederlandse economie, februari 2015 | 01].

Zoals thans bekend, is de rente op staatsobligaties sinds 2001 echter sterk blijven dalen, en het 4%-rendement bleek er niet langer één die ‘iedereen in staat is […] zonder risico te kunnen behalen’. De spaarrente bedraagt sinds in ieder geval 2016 minder dan 1%, waardoor grotere spaarders die [4% forfait * 30% tarief] gedurende langere tijd een belastingdruk van meer dan 100% op hun werkelijke rendement ervoeren.

De combinatie met het gebrek aan een tegenbewijsregeling leidde ertoe dat belastingplichtigen de vraag voorlegden aan de Hoge Raad of die stelselmatige druk van >100% verenigbaar was met het Europese Recht op [het ongestoord genot van] eigendom, of dat deze inkomsten-belastingdruk een ongerechtvaardigde onteigening vormde:

Turning Point: het ‘Kerstarrest’ van de Hoge Raad over Box 3

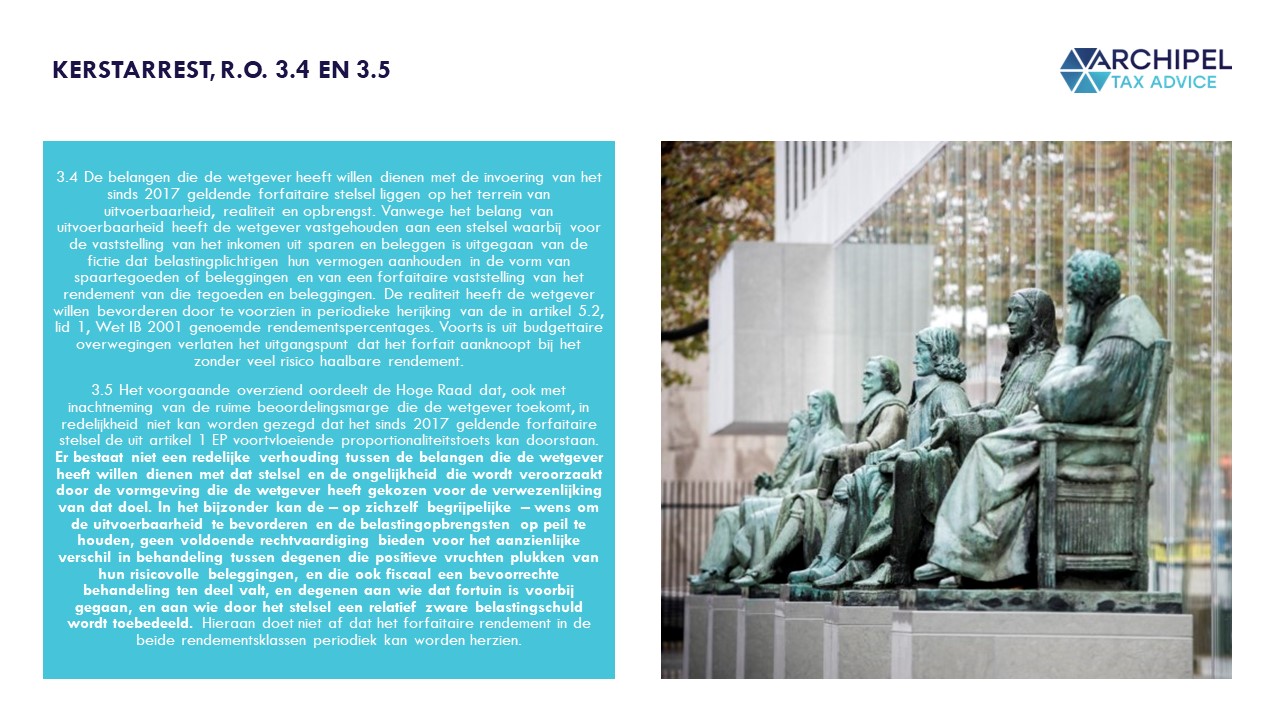

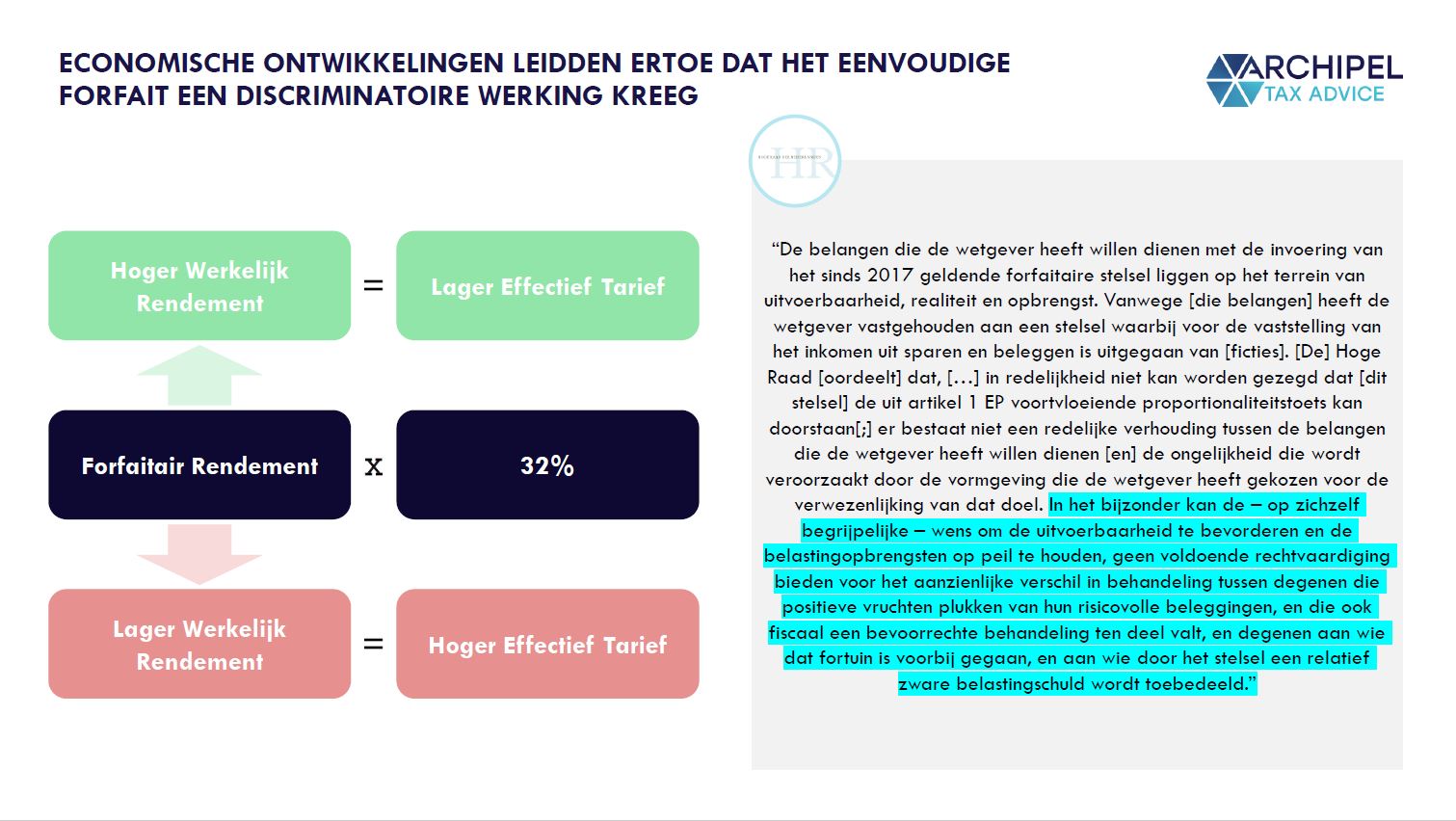

In de periode dat dit speelde, waarschuwde de Hoge Raad de Wetgever al enige malen dat politieke actie vereist was. Zo oordeelde de Hoge Raad in 2018 al dat de systematiek met een vlak 4%-forfait niet langer aansloot bij een rendement dat over langere periode met een lage ‘risk-appetite’ behaald zou kunnen worden, waardoor die systematiek ‘op stelselniveau’ in strijd was geraakt met het EVRM.

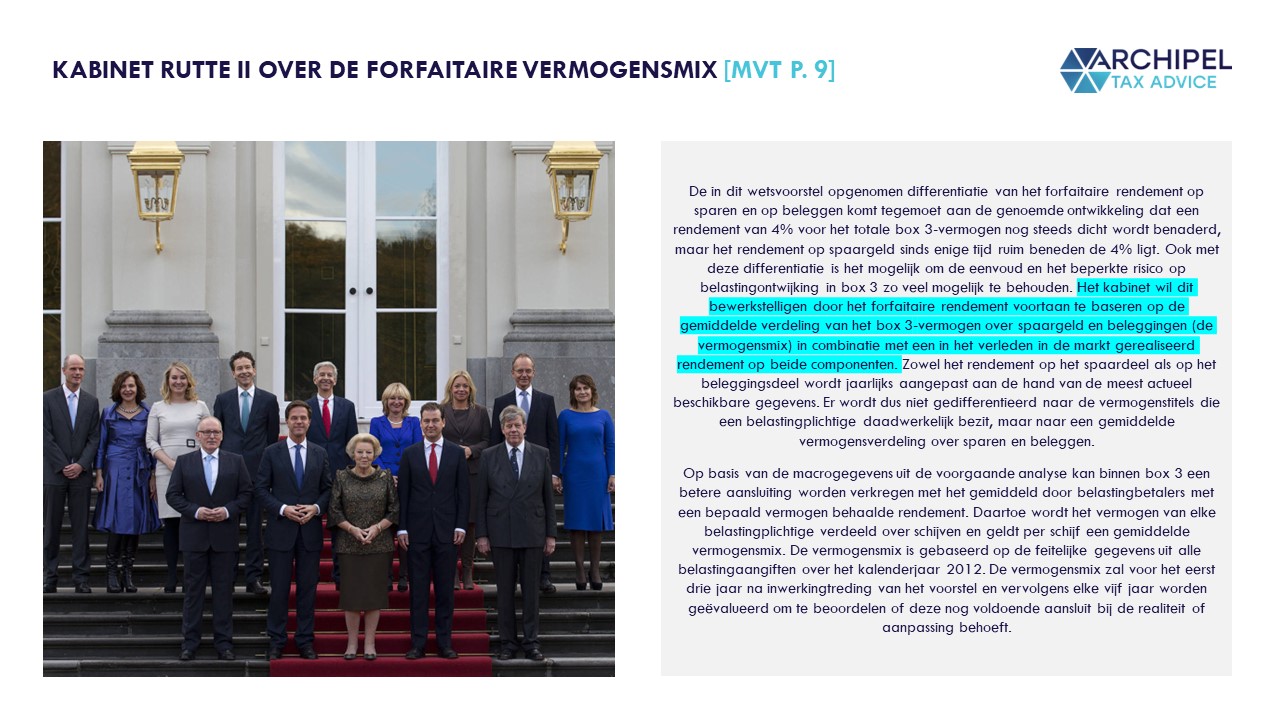

Per 2017 werd een ‘tweak’ doorgevoerd om deze zorgen te adresseren en het forfait beter aan te laten sluiten bij het reële rendement; er werd een ‘dubbel forfait’ ingevoerd waarbij aparte rendementsklassen voor spaargeld [laag rendement gebaseerd op historische rente] en overige bezittingen [hoog rendement gebaseerd op beurshistorie] werden ingevoerd, met een progressieve allocatie aan de hoger renderende categorie [Belastingplan 2016].

Deze progressieve allocatie was geïnspireerd op Thomas Piketty’s visie dat er met grotere vermogens doorgaans meer geïnvesteerd werd, en dat juist investeren doorgaans tot hoge [en onderbelaste] passieve inkomsten leidt. Uit de MvT [Tweede Kamer, vergaderjaar 2015–2016, 34 302, nr. 3]:

| Grondslag box 3 | Percentage 1,63% | Percentage 5,60% |

| Tot en met € 75.000 | 67% | 33% |

| Vanaf € 75.001 t/m € 975.000 | 21% | 79% |

| Vanaf € 975.001 | 0% | 100% |

Specifiek grotere spaarders ervoeren hierop echter een des te grotere discriminatie, omdat hun forfaitaire rendement juist steeg van 4,0% naar maximaal 5,6%, waardoor het effect van een effectieve belastingdruk op het reële spaarrendement boven de 100% juist versterkte. Dit leidde uiteindelijk tot het ‘Kerstarrest’ van 24 december 2021 [ECLI:NL:HR:2021:1963], waarin de Hoge Raad de Box 3 systematiek onverenigbaar met hoger geplaatst Europees Recht verklaarde, dat de Wetgever dit rechtsgebrek moest herstellen, en dat er tot die tijd compensatie moest worden geboden aan de ‘overbelasten’ waardoor zij slechts voor hun werkelijke Box 3-jaarrendement in de heffing zouden worden betrokken:

Reactie: ‘Rechtsherstel’-tabel for the time being, ondertussen het politieke ontwerpproces van een Nieuw Box 3.

In reactie op het Kerstarrest wordt er onder het Kabinet Rutte III een ‘rechtsherstelvariant’ geïntroduceerd waarbij er wel per vermogenscategorie een rendement wordt verondersteld, maar de feitelijke vermogensallocatie wordt gevolgd:

| Bestanddeel | Fictief Rendement | Allocatie |

| Spaargeld | 0,36% | Werkelijke allocatie |

| Overige beleggingen | 6,17% | |

| Schulden | 2,57% |

Voor meer informatie over dit fiscale interbellum en de ‘quirks’ ervan, zie dit stuk van collega Appie van Haaren:

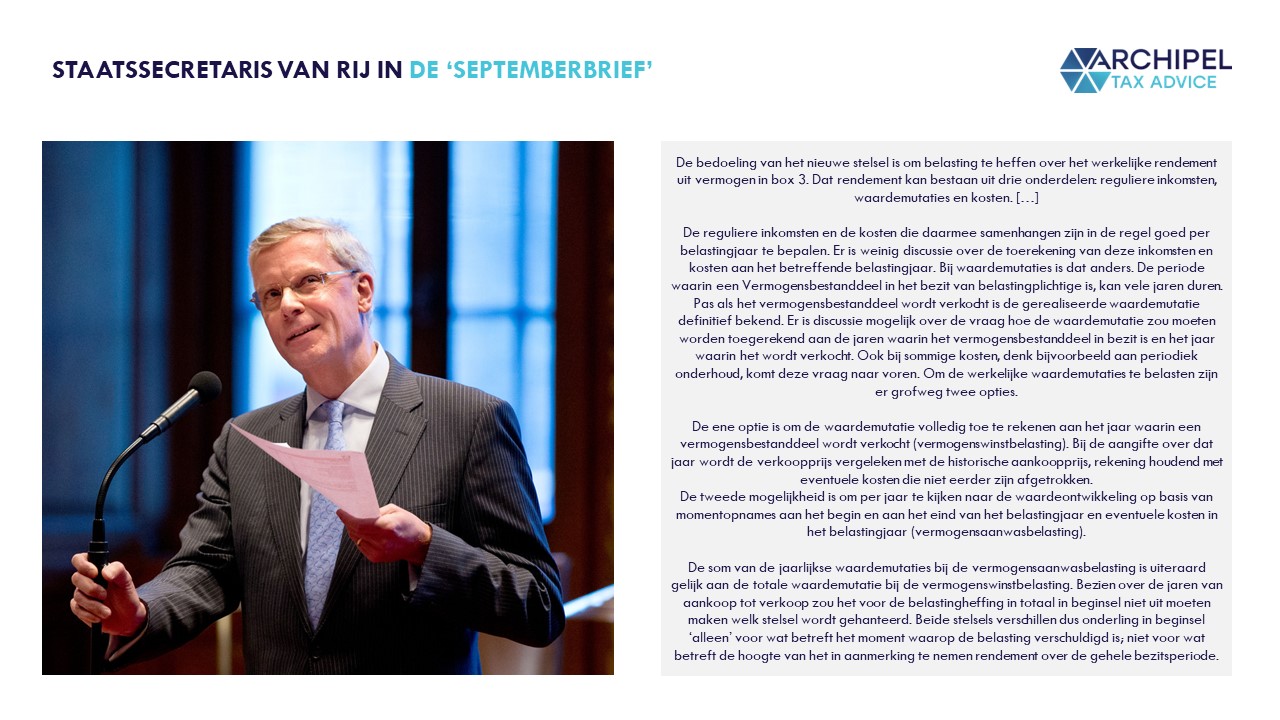

Ondertussen is het ontwerpproces voor een Nieuw Box 3 begonnen. Staatssecretaris Van Rij schetst het speelveld in de ‘Septemberbrief’.

De Septemberbrief: naar een heffing over werkelijk rendement. Op vermogensaanwasbasis, of vermogenswinstbasis?

Box 3 op forfaitaire basis is dus inderdaad eenvoudig en de opbrengst is stabiel, maar het heeft ook een ongeoorloofd ABBA-effect: the winner takes it all, the loser goes with nothing. En de toenemende mate waarin, vindt de Hoge Raad op stelselbasis niet meer te verenigen met de in Europa gewaardborgde rechten van de mens.

Omdat de verschillende forfaitaire manieren om het rendement op vermogensbestanddelen uit de categorie ‘sparen en beleggen’ hun juridische toetsing dus niet meer bleken te doorstaan, maar ook omdat de informatievoorziening inmiddels een stuk meer sophisticated is, ambieert het Kabinet om voortaan een belasting op basis van werkelijk rendement te heffen. Staatssecretaris Van Rij in zijn Septemberbrief:

Heffing over Reëel Rendement, op Vermogenswinstbasis of Vermogensaanwasbasis?

In deze Septemberbrief worden aldus drie varianten onderscheiden, waarbij de voorkeur van de Staatssecretaris lijkt te leunen richting een heffing over werkelijk rendement op een aanwasbasis. Om dat in zijn context te plaatsen; de varianten kunnen als volgt worden samengevat.

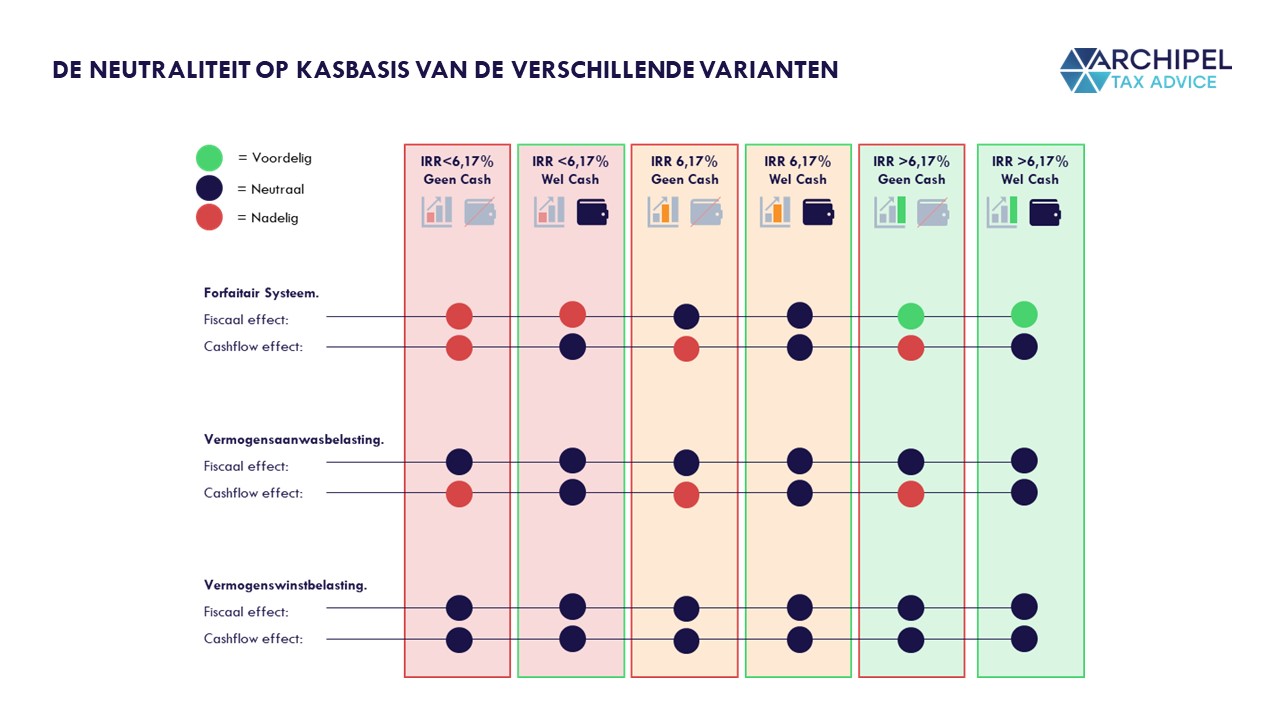

| 1 – Nu: Forfaitaire Heffing | |

| Wat houdt het in? Er wordt belasting geheven over een verondersteld rendement op vermogen; het feitelijke rendement doet niet ter zake. | Wat is het effect voor de Belastingplichtige? De forfaitaire heffing heeft geen natuurlijke link met cashflow en is fiscaal voordelig wanneer het werkelijke rendement het fictieve [6,17%] overstijgt en vice-versa. |

| 2a – Alternatief – Reële Heffing op Vermogensaanwasbasis | |

| Wat houdt het in? Er wordt belasting geheven over het werkelijke rendement en de heffing vindt plaats wanneer dat rendement aangroeit [waarde van vrucht ontwikkelt zich]. | Wat is het effect voor de Belastingplichtige? Een vermogensaanwasbelasting heeft geen link met cashflow en is fiscaal neutraal in zowel positieve scenario’s [hogere heffing] als negatieve [lagere heffing]. |

| 2b – Alternatief – Reële Heffing op Vermogenswinstbasis | |

| Wat houdt het in? Er wordt belasting geheven over het werkelijke rendement en de heffing vindt plaats wanneer dat rendement wordt gerealiseerd [vrucht scheidt zich]. | Wat is het effect voor de Belastingplichtige? Een vermogenswinstbelasting heeft een link met cashflow en is fiscaal neutraal in zowel positieve scenario’s [hogere heffing] als negatieve [lagere heffing]. |

Naast elkaar gezet voor neutraliteit, voorzien wij de volgende uitkomsten:

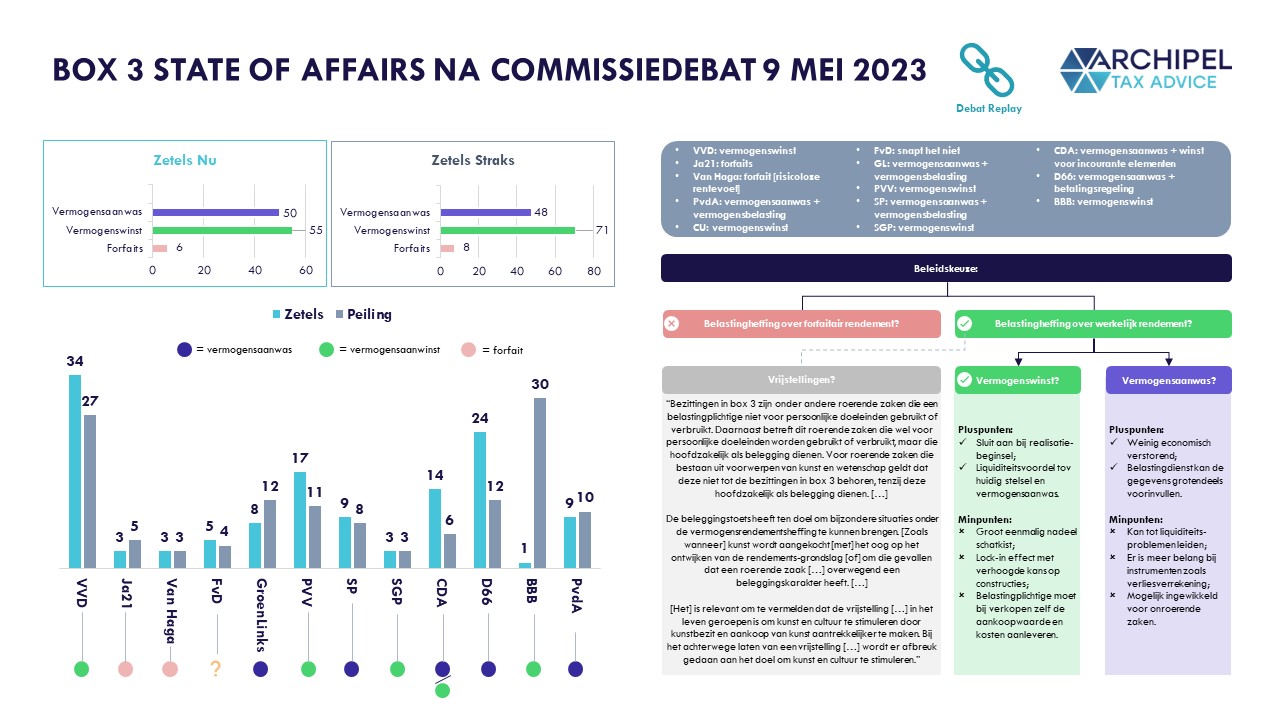

Hoe denkt de politiek over deze varianten?

De Vaste Commissie van Financiën, waarin de financiële portefeuillehouders van de verschillende Kamerfracties zich verenigen om beleid op politiek niveau te vormen, heeft voor het laatst op 9 mei 2023 plenair vergaderd over de toekomst van Box 3 [link naar replay]. Meeluisteren en turven leert ons dat de vermogensaanwasvariant die de Staatssecretaris voorstaat, niet per sé op een politieke meerderheid kan rekenen. Desalniettemin is het wél de dominante ‘nieuwslezing’ over welke kant het dossier zich op ontwikkelt.

En wat vindt de ‘vastgoedsector’ hiervan?

Die wijst erop dat er liquiditeitsproblemen kunnen ontstaan als de huurrendementen sterk worden ingeperkt, de desinvesteringsmogelijkheden sterk worden gereguleerd én de belasting op ongerealiseerde resultaten sterk wordt verhoogd.

Een item van BNR uit februari 2023 ging al in op de destijds aangekondigde plannen, en de beslissing van vastgoedfonds Annexum om haar Nederlandse portefeuille aan huurwoningen in de vrije sector vast te desinvesteren. Diens Managing Partner, Jeppe de Boer, geeft het volgende aan:

“De politiek heeft hier duidelijk een blinde vlek voor het belang van de particuliere sector.” En deze groep is met een half miljoen woningen goed vertegenwoordigd op de verhuurmarkt, zo blijkt uit cijfers van het CBS. Van deze verhuurders heeft 80 procent maar één huis in de verhuur. “‘Wij kennen eindeloos veel voorbeelden van tandartsen, accountants, bouwvakkers en kunstenaars die voor hun pensioen afhankelijk zijn van de inkomsten uit een woning of beleggingsfonds. En de omhoogschietende [belasting]tarieven hebben een onevenredig grote impact op hun inkomenspositie.”

Met de sector hebben verschillende fiscalisten notities gestuurd aan de staatssecretaris. Zo opperde het Register Belastingadviseurs in een visiedocument bijvoorbeeld dat vastgoed voortaan het beste in Box 1 kon worden geregeld:

“Nu vanaf 2027 het inkomen uit vermogen niet langer forfaitair wordt benaderd, maar het inkomen uit vermogen wordt vastgesteld op basis van het daadwerkelijk gerealiseerde vermogensinkomen, is de noodzaak van het belasten van vermogensinkomsten in een aparte box vervallen. En kan belastingheffing over inkomen uit vermogen simpelweg in box 1 worden geregeld.”

Staatssecretaris Van Rij gaf bij het genoemde Commissiedebat aan dit een ‘interessante optie’ te vinden en ook ideeën om een ‘Box 4’ te introduceren, zijn de revu gepasseerd. Vooralsnog is onduidelijk welke oplossing nou kansrijk of gekozen is, en met het Kabinet in demissionaire toestand, wordt die helderheid niet groter. Daarom dit onderhoud met collega Jef.

Interview met Jef Ubachs van Archipel’s Vastgoeddesk.

Jef, jullie adviseren cliënten vaak over de fiscaliteiten rond vastgoed. Kun je vanuit jouw ervaring de gepercipieerde ‘perfect storm’ eens omschrijven?

Een samenstel van (aankomende) wetswijzigingen zorgt voor veel onzekerheid in de markt, waarbij de aanstaande regulering van de middenhuur en de (aanstaande) wijzigingen in box 3 de meest voorkomende zorgen opleveren. Interessant om te zien is wat de invloed van de val van het kabinet van afgelopen weekend zal hebben op deze plannen. De onzekerheid is er in ieder geval niet minder op geworden.

Dank. Dan vanuit jouw fiscale betrokkenheid: van welke vragen merk je dat ze nu leven?

Alle vragen die leven hebben één gemeenschappelijke factor: onzekerheid. Er hangt ontzettend veel boven de markt, maar er zijn nog weinig tot geen zekerheden, waardoor vastgoedontwikkelaars en -beleggers niet weten waar ze aan toe zijn. Een vraag die mij vaker wordt gesteld is: ‘moet ik mijn vastgoed uitponden?’. Hoewel ik deze vraag begrijp, is het antwoord op deze vraag niet zo simpel en afhankelijk van meerdere factoren, waaronder niet-fiscale factoren. Vanuit fiscale optiek kunnen wij enkel antwoord geven op de vraag wat de fiscale gevolgen zijn van het uitponden van vastgoed.

Dus: vanwege de onzekerheid en dreigende kostbaarheid van een ‘Nieuw Box 3’, denken nu mensen vaker na over een mogelijke herstructurering van hun vastgoed. Wat houdt zo’n herstructurering in, en wat zijn factoren waarmee jij rekening houdt bij de advisering?

Met een herstructurering kan het vastgoed worden ondergebracht in een andere structuur. Alternatieve structureren die momenteel de revue passeren zijn met name certificeringsstructuren, CV-structuren en bijvoorbeeld ‘beleggen in de BV’. Een belangrijke factor bij deze herstructureringen is de eventuele verschuldigdheid van overdrachtsbelasting, die een herstructurering erg duur kan maken. Het is niet mogelijk om een one-size-fits-all oplossing te geven; de oplossing is namelijk altijd afhankelijk van de individuele parameters van een specifieke portefeuille. Het is dan ook belangrijk om tijdig een fiscale scan te maken van de portefeuille en ‘klaar te zetten’ zodra er meer definitieve wijzigingen bekend zijn.

Merk je ook bepaalde ‘trends’ hierin? Zo kan ik me voorstellen dat Box 3 ‘vroeger’ vrijwel altijd de voorkeur genoot, terwijl dat nu wellicht anders is? Of: blijft Box 3 ook met de huidige vooruitzichten zo gek nog niet?

Het toekomstige Box 3 hoeft niet per definitie minder voordelig te zijn dan alternatieve structuren. Sterker nog, er zijn legio situaties te bedenken waarin Box 3 ook in de toekomst het meest voordelig blijft. Voor nieuw aan te kopen of nog te ontwikkelen vastgoed zien we dat certificering een aantrekkelijke optie kan zijn. Wederom is het niet mogelijk om hier een eensluidend antwoord op te geven en is dat afhankelijk van de parameters van een portefeuille.

Wat zijn de signalen uit de politieke wereld? Is er specifieke aandacht voor Vastgoed in Box 3? En indien helder is dat daar omheen wellicht liquiditeitsproblemen gaan ontstaan; wordt er voorzien in een herstructureringsfaciliteit?

Er is in de afgelopen jaren een negatief sentiment ontstaan/gecreëerd rondom vastgoedontwikkelaars en vastgoedbeleggers, waardoor er veel aandacht is voor ‘vastgoed in Box 3’. Er zijn inderdaad geluiden dat een toekomstige vermogensaanwasbelasting de voorkeur heeft van het ministerie, waarmee ook niet-gerealiseerde waardestijgingen en -dalingen belast zouden kunnen worden, hetgeen tot liquiditeitsproblemen kan leiden. Er zijn verder ook signalen dat op grond van een aantal aankomende wetsvoorstellen het vanaf 2025 mogelijk wordt om vastgoed dat al in bezit is onder te brengen in een Box 2 structuur zonder heffing van overdrachtsbelasting.

Any other tips?

Het is niet verstandig om nu overhaast te gaan herstructureren, zolang er nog geen definitieve wijzigingen bekend zijn. Herstructureren kan namelijk – mits verkeerd vormgegeven – erg duur zijn, met alle gevolgen van dien. In het zuiden kennen we een spreekwoord dat in deze situatie perfect toepasselijk is: ‘Wanneer je wordt geschoren, moet je stil blijven zitten’. Conclusie: niet overhaast herstructureren, maar wel tijdig een fiscale scan maken om mogelijke alternatieve opties in kaart te brengen.

Rekentool Vastgoed in Box 3

Onder voorbehoud van de bovenstaande ‘caveats & disclaimers’ delen wij een rekenmatrix die wij opstelden om in ieder geval enig gevoel te geven bij de financiële parameters van de reeds geopperde oplossingsrichtingen, zoals die thans conceptueel leven. Dus: gebruik deze matrix ‘by all means’ als een borrelnotenmatrix, maar baseer er geen beslissingen op en verwar het niet voor advies. Je downloadt de invulbare Borrelnotenmatrix hier:

Door op de button te klikken, bevestig ik dat ik de matrix niet verwar voor enig advies of een zelfstandige basis daartoe, en dat ik ‘m slechts percipieer en gebruik als een goedbedoelde ‘onderbuikthermometer’ waaraan ik geen rechten of beslissingsgronden ontleen 🙂.

Korte toelichting en handleiding:

De matrix vraagt om beperkte informatie: wat is de [WOZ-]waarde van de portefeuille en hoe hoog is enige corresponderende schuld, wat is de bruto-huurstroom en de voorspelde waarde-ontwikkeling, wat is het rentepercentage, en wat zijn de overige kosten. Op deze manier kan er een exploitatie- en vermogensresultaat worden berekend.

Scenario: Box 3 As Is

Indien Box 3 blijft lijken op wat het is, betaalt de belegger 32% belasting over het fictieve rendementssaldo berekend over de bezits- en schuldensaldi, met een eventuele correctie voor leegwaarderatio’s indien en naargelang de de bruto-huuropbrengst onder een bepaald percentage van de WOZ waarde ligt. Deze ‘status quo’-berekening is de benchmark waartegen de toekomstige situaties worden afgezet; wordt het beter, of minder met een ‘Nieuw Box 3’?

Scenario: Nieuw Box 3

De Politiek geeft op dit moment aan dat een Nieuw Box 3 het reële rendement moet belasten, waarbij de Kamerstukken uitgaan van een ongewijzigd tarief van 32%. De vraag is dan of er een vermogensaanwasbelasting komt, waarbij de waarde-ontwikkeling in het jaar wordt belast, of een vermogenswinstbelasting, waarbij die in een realisatiejaar wordt belast. Als het goed is, is de belastinglast afgezet tegen het vermogensresultaat gelijk, maar belastinglast op het exploitatieresultaat hoger bij de vermogensaanwasvariant indien er geen realisatie plaatsvindt.

Alternatief Scenario: Box 1

Indien een Nieuw Box 3 van Box 3 een suboptimale of zelfs onbetaalbare allocatie zou maken, is Box 1 een alternatief [en ook als het Register Belastingadviseurs dus zijn zin krijgt]. In dat geval zou de vastgoedbeleggingsportefeuille omvormen tot een vastgoedonderneming, en dat vereist geen overdracht. In Box 1 wordt het reële exploitatieresultaat belast, en enige vermogenswinst belast in het jaar van realisatie behoudens wanneer er een Herinvesteringsreserve gevormd kan worden.

Alternatief Scenario: Box 2

Indien Box 1 een hogere of te hoge belastinglast creëert en het doorinvesteren onmogelijk maakt, kan Box 2 een uitkomst bieden omdat de last ‘in de BV’ [Vennootschapsbelasting] op acute basis lager is; er wordt dan namelijk op twee niveau’s [eerst Vpb bij de BV, dan Inkomstenbelasting bij winstuitkering aan de aandeelhouder-privépersoon] bij benadering even veel belasting geheven als in Box 1 op één niveau, en dat tweede niveau [de inkomstenbelasting] kan tot op zeker hoogte worden uitgesteld op acute basis. Let op: dit leidt wel tot een latentie in de inkomstenbelasting, die weer meetelt voor de acute druk.

Een herstructurering naar een BV leidt in beginsel tot overdrachtsbelasting, behalve wanneer een complexere reorganisatie wordt geïmplementeerd. Momenteel circuleert een wetgevingswolk die een overdrachtsbelastingvrije herstructurering post 2024 wellicht mogelijk maakt, hierover later meer.

Conclusies:

Op basis van de thans bekende fiscale ideeën en enkele zelf in te vullen ‘koffiedikparamaters’, kan de Borrelnotenmatrix een gevoel geven of vastgoed ‘goed zit’ in Box 3, nu en straks, en of een desinvestering of reorganisatie voorzienbaar noodzakelijk of wenselijk is, en wat daarin dan smaken kunnen zijn.

Bevindingen bespreken, nadere vragen stellen? Plan een gesprek in onze agenda – on the house en vinden we leuk!