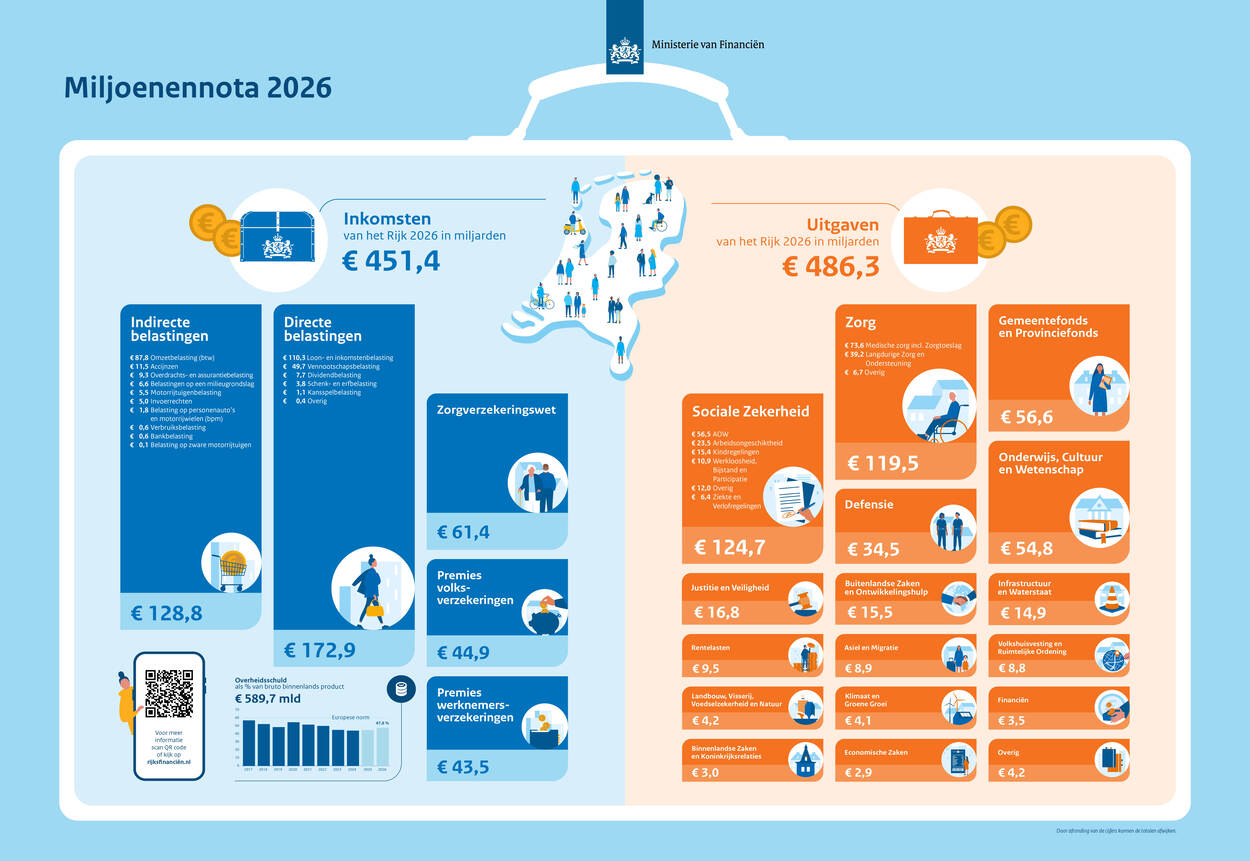

Op dinsdag 17 september 2025 was het Prinsjesdag en openbaarde het demissionaire minderheidskabinet Schoof [I?] haar Belastingplan voor 2026. Het is een ‘beleidsarme’ miljoenennota, maar tóch verandert er ook dit jaar een en ander. Wij zetten de wijzigingen op een rijtje in het schema “thema – was – wordt”. Short & sweet en als je vragen hebt, weet je ons te vinden. En de originele stukken vind je hier.

Voor Bedrijven

| Item | Was | Wordt |

| Verduidelijking fietsregeling (deelfietsen) | Sinds 2020 geldt een bijtelling van 7% voor een fiets van de werkgever die een werknemer ook privé gebruikt. Hierdoor werd onbedoeld belasting geheven op deelfietsen. | Voor deelfietsen die niet meer dan bijkomstig (lees: <10%) bij het woonadres van de werknemer zijn gestald, geldt een bijtelling van nihil. Dit houdt in dat er geen loon- of inkomstenbelasting hoeft te worden betaald. |

| Versobering ETK-regeling (inkomende werknemers) | Extra kosten van levensonderhoud ten opzichte van het herkomstland en de extra kosten van privégesprekken van een inkomende werknemer met het herkomstland konden onbelast worden vergoed. Deze posten vielen onder de ETK-regeling. | Deze componenten zijn niet langer onderdeel van de ETK-regeling, met als doel een gelijk speelveld ten opzichte van andere werknemers te creëren. |

| Tijdelijk overgangsrecht fond voor gemene rekening (fgr) | Met ingang van 1 januari 2025 is de definitie van het fgr aangepast. Dit zorgde voor kwalificatieverschillen met als gevolg een kortstondige belastingplicht van bepaalde beleggingsfondsen. | Om de kortstondige belastingplicht te voorkomen, is er een overgangsmaatregel voorgesteld waarmee voor bepaalde fondsen de situatie zoals die gold voor 2025 wordt gehandhaafd. |

Voor Personen en Huishoudens

| Item | Was | Wordt |

| Verhoging arbeidskorting en tarief 1e schijf loon- en inkomstenbelasting | De bestaande arbeidskorting en het tarief van de eerste schijf golden ongewijzigd voor 2025. | De arbeidskorting gaat omhoog bij het 2e en 3e knikpunt (+€25/+€27). De verhoging wordt gedekt door het tarief van de 1e schijf in IB/LB met 0,05 procentpunt te verhogen. |

| Box 3 – forfait overige bezittingen | Het forfaitaire rendement voor overige bezittingen was 5,88%. Huur of eigen gebruik werd daarbij niet expliciet meegenomen. | Het forfait voor overige bezittingen wordt naar 7,78% (vanaf 2026). Huur en eigen gebruik tellen mee, met een tegenbewijsregeling als het werkelijke rendement lager is. |

| Box 3 – heffingvrij vermogen | In 2025 was het heffingvrije vermogen € 57.684. Het deel van het vermogen boven dit bedrag werd belast in box 3. | Vanaf 2026 gaat het heffingvrije vermogen omlaag naar € 51.396. Dat betekent dat je eerder belasting moet betalen over je vermogen in box 3. |

| Box 3 – reparatie heffingslek tegenbewijsregeling | In box 3 is een ongewenst belastinglek ontstaan bij de aankoop van obligatie met zogeheten aangegroeide rente. | Het heffingslek in de tegenbewijsregeling wordt dichtgezet: begin- én eindjaarswaarde tellen voortaan mee tegen werkelijke economische waarde, inclusief aangegroeide rente. |

| Erf- & schenkbelasting – biologisch kind gelijkstelling | Een biologisch kind dat niet was erkend, werd volgens de Successiewet niet als ‘kind’ beschouwd. Daardoor golden de kindvrijstelling en het kindtarief niet. | Dit probleem wordt opgelost door een biologisch kind gelijk te stellen met een juridisch kind na DNA-bewijs. De kindvrijstelling en het kindtarief zijn dan wel van toepassing. |

| Erfbelasting – 180‑dagenfictie (aangifte) | Schenkingen binnen 180 dagen vóór het overlijden werden eerst in de aangifte schenkbelasting opgenomen. Daarna kwamen ze óók terug in de erfbelasting (met verrekening). | Schenkingen binnen 180 dagen vóór overlijden tellen niet langer als ‘schenking’. Er is dus geen schenkbelastingaangifte meer nodig; het bedrag wordt direct in de erfbelasting verwerkt. |

| Erfbelasting – aangiftetermijn & rente | Nabestaanden moesten binnen 8 maanden na het overlijden aangifte erfbelasting doen. Rente over de belastingschuld begon vervolgens na 8 maanden te lopen. | De aangiftetermijn wordt verlengd naar 20 maanden na overlijden. Rente op de belastingschuld start eveneens pas na 20 maanden. |

| Erfbelasting – breukdelengemeenschap | Na een arrest van de Hoge Raad was het lastig om ‘fraus legis’ toe te passen. Door de breukdelen in de gemeenschap te wijzigen kon belasting soms worden ontlopen. | Er is erf- en schenkbelasting verschuldigd wanneer een partner meer dan 50% van de gemeenschap verwerft. Voor bestaande ongelijke breukdelen geldt overgangsrecht. |

| RVU – akkoord ‘Gezond naar het pensioen’ | Er gold een tijdelijke drempelvrijstelling voor drie jaar vóór de AOW-leeftijd tot en met 2025. Over het meerdere gold een pseudo-eindheffing van 52%. | De drempelvrijstelling blijft bestaan en wordt met €300 per maand verhoogd. De pseudo-eindheffing boven de drempel stijgt vervolgens naar 57,7% (2026), 64% (2027) en 65% (2028). |

| Vrijstelling groene beleggingen (2027) | De vrijstelling én de heffingskorting zouden per 1-1-2027 worden afgeschaft. Dat was aangekondigd in het Belastingplan 2025. | De afschaffing gaat een jaar later in, per 1-1-2028. Voor 2027 geldt nog een verlaagde vrijstelling van €200 (partners €400) en een heffingskorting van 0,1% van de vrijstelling. |

Voor Startups en Venture Capital

| Item | Was | Wordt |

| Lucratief belang – multiplier (box 2) | Voor voordelen uit een lucratief belang bestond geen grondslagverhogende multiplier. De effectieve heffing in box 2 kwam daardoor uit op ongeveer 24,5% in de eerste schijf en 31% in de tweede schijf. | Er komt een grondslagverhogende multiplier die wordt gekoppeld aan het maximale tarief van box 3. Hierdoor stijgt de effectieve box-2-druk naar circa 28,45% (eerste schijf) en 36% (tweede schijf), zodat de belasting op lucratief-belang-inkomen meer aansluit bij de heffing op sparen en beleggen (box 3). |

| Lucratief belang – tegengaan onwenselijke structuur | Door te kiezen voor de aanmerkelijkbelangvariant konden voordelen uit een lucratief belang, via een kapitaalvennootschap, vrijwel geheel in box 2 worden belast in plaats van in box 1. Hierdoor ontstond een ongewenste structuur. | Er wordt een nieuw lid toegevoegd aan art. 3.95b Wet IB 2001: als bij een sfeerovergang geen dooruitdelingsverplichting geldt, wordt het voordeel als box-1-inkomen belast. Zo wordt het kunstmatig creëren van box-2-verliezen ondervangen en blijft beloning voor arbeid/werkzaamheden in de juiste box belast. |

Klimaat en Uitstoot

| Item | Was | Wordt |

| Afvalstoffenbelasting – hervormingen | Zuiveringsslib was vrijgesteld en er gold één lager tarief. Er bestond geen extra toeslag voor ‘storten met ontheffing’. | De vrijstelling voor zuiveringsslib verdwijnt en voor ‘stort-met-ontheffing’ komt een hoger tarief. Er wordt toegewerkt naar een tariefpad richting 2035. |

| BPM – Autonome vergroening | De schijfgrenzen en tarieven waren niet meegegroeid met de afnemende CO₂-uitstoot. Daardoor bleef de lastenverdeling achter bij de milieuwinst. | In 2026–2028 gaan de schijfgrenzen omlaag en de tarieven omhoog. Zo vindt automatische vergroening via de BPM plaats. |

| BPM – EV motoren & bijzondere personenauto’s | Voor EV-motoren en EV-bijzondere personenauto’s gold een hoog tarief op basis van de catalogusprijs. Dat maakte deze voertuigen relatief duur in de BPM. | Er komt een vast bedrag: €200 voor EV-motoren en €667 voor EV-bijzondere personenauto’s. Dit geldt met terugwerkende kracht van 1-1-2025 tot en met 2030. |

| CO₂-heffing afvalverbrandingsinstallaties | Het tarief volgde een basispad en een deel van de CO2-uitstoot was vrijgesteld. De prikkel om verder te reduceren was daardoor beperkt. | Voor afvalverbrandingsinstallaties wordt de CO2-heffing aangescherpt om een extra prikkel te geven aan afvalverbrandingsinstallaties om CO2 af te vangen. Tarief stapsgewijs omhoog naar €295/t CO₂ in 2030. |

| CO₂-heffing industrie – ETS1/lachgasinstallaties | Het bestaande tarief gold en dispensatierechten werden afgebouwd. Bedrijven hadden dus jaarlijks minder rechten beschikbaar. | Vanaf 2026 geldt een tarief van €78,67 per ton CO₂ (prijspeil 2026). De dispensatierechten worden opgehoogd naar 1,023 en blijven daarna constant. |

| MRB – Afschaffen kwarttarieven | Specifieke vracht- en bestelauto’s betaalden slechts een kwart van het MRB-tarief. Dat zorgde voor uitzonderingen en complexiteit. | De kwarttarieven vervallen per 1-1-2028. Hiermee sluit Nederland aan bij het EU-minimum en wordt de MRB eenvoudiger. |

| MRB – Tariefkorting elektrische personenauto’s | De tijdelijke korting van 75% in 2025 zou aflopen. Zonder verlenging zouden elektrische auto’s daarna volledig motorrijtuigenbelasting verschuldigd zijn. | De MRB korting blijft doorlopen: 30% in 2026–2028 en 25% in 2029. |

| Operationalisering CBAM | De invoering van CBAM startte met een fase-in zonder verplichte certificaten. Importeurs hoefden dus nog geen CBAM-certificaten te kopen. | Vanaf 1-1-2026 verplichte aankoop CBAM-certificaten voor o.a. importeurs van van bepaalde “CO₂-intensieve” producten (zoals staal en cement). |

| Vliegbelasting – differentiatie naar afstand | Voor elke vertrekkende passagier gold één uniform tarief. De afstand van de vlucht maakte geen verschil voor de omvang van de vliegbelasting. | Vanaf 2027 betaal je per vertrekkende passagier meer vliegbelasting naarmate de vlucht langer is. Het tarief wordt: €29,40 (kort < 2.000 km); €47,24 (middellang 2.000–5.500 km); en €70,86 (lang > 5.500 km). |

Accijnzen en Verbruik

| Item | Was | Wordt |

| Alcoholvrije dranken – verbruiksbelasting (zuivel/‘limonade’) | De zuiveluitzondering was breed: ook dranken met een beetje melkvet of gezoete/gearomatiseerde zuiveldranken vielen buiten de verbruiksbelasting. Het begrip “limonade” in de wet zorgde bovendien voor onduidelijkheid over welke dranken precies belast waren. | Alleen ongezoete, niet-gearomatiseerde zuivel- en sojadranken blijven vrijgesteld; gezoete of gearomatiseerde varianten worden belast. Het begrip “limonade” wordt vervangen door “overige alcoholvrije drank” om de regels te verduidelijken. |

| Belasting op Leidingwater (BoL) – heffingsplafond & grondslag | Er gold een heffingsplafond van 300 m³ per wateraansluiting; over verbruik daarboven werd geen BoL geheven. De grondslag sloot niet specifiek aan op water van drinkwaterkwaliteit. | In 2026 gaat het plafond omhoog naar 50.000 m³ en vanaf 2027 wordt het volledig afgeschaft; tegelijk wordt de grondslag versmald naar drinkwaterkwaliteit. |

| Brandstof – verlenging accijnskorting | De in 2022 ingevoerde accijnskorting gold nog in 2025; zonder nieuwe maatregel zouden de tarieven in 2026 terugveren naar het geïndexeerde basispad met als gevolg hogere pompprijzen. | De accijnskorting wordt verlengd, waardoor de 2025-tarieven voor benzine, diesel en LPG ook in 2026 blijven gelden. Daarmee blijft de pompprijs lager dan zonder verlenging. |

Btw en Overdrachtsbelasting

| Item | Was | Wordt |

| Behoud verlaagd btw-tarief cultuur, media en sport | Eerder is besloten dat het btw-tarief voor cultuur, media en sport omhooggaat van 9% naar 21%. | De verhoging van het btw-tarief voor cultuur, media en sport wordt teruggedraaid. Het lage tarief van 9% blijft daardoor van toepassing. |

Overige Fiscale Maatregelen

| Item | Was | Wordt |

| Wet stroomlijning fiscaal inzagerecht | Belastingplichtigen kregen niet automatisch digitale inzage in de dossierstukken bij een aanslag of beschikking. Je moest die stukken actief opvragen en kreeg ze niet altijd compleet of tijdig. | Artikel 66a AWR wordt aangepast zodat belastingplichtigen bij de aanslag of beschikking automatisch digitale toegang krijgen tot alle relevante dossierstukken die de inspecteur heeft gebruikt. |

| Samentelbepaling max. investeringsbedrag Energieinvesteringsaftrek (EIA) | Er was geen expliciete regel om samenhangende investeringen mee te tellen bij het EIA-plafond. Daardoor kon hetzelfde project in losse onderdelen onder het maximum blijven. | Het maximale investeringsbedrag wordt op concern-/samenhangsniveau vastgesteld en samengeteld. Zo telt één project niet langer meermaals en sluit de heffing beter aan bij de economische realiteit. |

| Bijtelling privégebruik auto – technische verbeteringen | In het bijtellingsstelsel zaten diverse onduidelijkheden, bijvoorbeeld over het moment van wisseling van auto in het jaar en de behandeling van tijdelijke vervangauto’s. Ook was onduidelijk hoe eigen bijdragen, thuislaadkosten bij EV’s en accessoires achteraf in de cataloguswaarde meetellen | Er komen tekstuele verbeteringen en verduidelijkingen die deze situaties expliciet regelen (o.a. pro-ratering bij wisselen, gelijke behandeling van vervangauto’s en heldere regels voor eigen bijdrage/EV-laadkosten). |

| Wet toekomst pensioenen – technische reparaties | De Wet Toekomst Pensioenen kende nog technische onduidelijkheden, bijvoorbeeld over de definitie en hoogte van het partnerpensioen in de premieregeling en het doorlopen van opbouw bij arbeidsongeschiktheid. | Er komt een pakket met reparaties en verduidelijkingen dat deze punten adresseert (o.a. preciezere partnerpensioen-regels, betere borging AO-dooropbouw, heldere kaders voor transitiecompensatie en aansluiting van excedent/nettopensioen). |

Sfeerbeeld

Het is inderdaad een ‘beleidsarm’ Belastingplan. Wellicht overigens ook eens goed; volatiliteit an sich zorgt al voor lastig zaken doen en kan economisch knellen, dus enige rust is voor belastingplichtigen lang niet gek. Evenwel is het begrootte tekort significant [ca. €35 Miljard] en dat is -uiteraard- niet houdbaar. Ingewikkelde keuzes worden dus vooruitgeschoven, maar wellicht past dat een demissionair minderheidskabinet ook.

Voor een beleidsarm plan is best opmerkelijk hoe relatief ‘hard’ het domein kapitaal wordt getroffen, met een 33% verhoging van het fictieve rendement op vermogen en een 10% verlaging van de vrijgestelde som. Door de tegenbewijsregeling hoeft dit vooral -of eigenlijk louter- mensen te treffen die ook feitelijk een hoog rendement behalen [het forfait is door de werkelijk-rendement-tegenbewijsregeling immers een soort plafondrendement geworden] maar toch is de boodschap helder; vermogen is aan de beurt. Dit vertaalt zich ook naar de specifieke ‘tariefsverhoging’ voor Box 2 voordelen uit een Lucratief Belang [ofwel een ‘Carried Interest’ – hier meer over die regeling].

Die maatregel is enigszins verrassend, niet zozeer omdat niemand ‘m zag aankomen, maar vooral omdat het Kabinet met de ene hand probeert om Startups te faciliteren wat izhc bijvoorbeeld uit in het opstellen van een wettelijke definitie zodat begunstigende maatregelen [zoals de nieuwe aandelenoptieregeling voor startups] een ‘haakje’ hebben, terwijl het dus met de andere hand een noemenswaardige ´verstrakking´ aanneemt voor Carried Interests. En dat is gericht op ´Private Equity Managers´ maar kan ook VCs of Founders treffen en dat is niet per sé bemoedigend voor de kapitaalstoegang of new firm creation.

Op klimaatvlak zien we verder enkele strengere maatregelen, maar ´buiten de kaart om´ wordt de accijnsverlaging voor benzine verlengd á €1,6 Miljard. Ietwat lastig duiden dus. Maar al met al blijft het beeld dat het belastingplan voor 2026 relatief rustig is. Prima voor nu, maar verwacht gezien de urgente topics dus zeker vuurwerk in voor 2027. Als we dan een nieuw Kabinet hebben, alhans…

Vragen over het Belastingplan, of hoe dat jouw situatie treft? Plan wat in!

Vind ik alleen maar leuk.