[:nl][vc_row][vc_column][vc_column_text]‘My home is not a place, it is people.’ Een gezegde dat je zomaar in een tuincentrum op een houten bordje had kunnen aantreffen, maar ook een adagium dat de wereldwijde belastingdiensten ongetwijfeld hoog hebben staan. Want als het om je fiscale ‘home’ gaat, je fiscale woonplaats, wil het nog wel eens ingewikkeld zijn om te bepalen waar die precies is! En niet zozeer je inschrijving of ‘stenen’ zijn daarbij leidend, maar vooral met welke plek jouw verbindingen het sterkste zijn. Klinkt vaag? Is het ook wel.

En waarom maakt het uit? ‘Home’ is ook ‘where the tax is‘. De basisregel luidt immers dat je inkomstenbelasting betaalt waar je woont. En omdat de belastingregimes voor verschillende inkomstensoorten sterk kunnen verschillen tussen landen, kan het antwoord op die vraag grote gevolgen hebben voor je belastingdruk. Daarom wordt er regelmatig over geprocedeerd, en dan vooral door mensen wiens leven zich op meerdere plaatsen afspeelt. Soms om zakelijke redenen, maar soms ook om fiscale.

Vooral dat laatste gaat nog wel eens mis. Denk bijvoorbeeld aan de fiscale rechtszaken van Guus Hiddink, dj Afrojack en dj Headhunterz. Het positieve is echter wel dat de overwegingen in dit soort zaken wel een handleiding bieden aan mensen voor wie het lastig is om te bepalen met welke plek zij het meest verbonden zijn. Dus waar woon jij, wat is jouw fiscale woonplaats?

Wij zetten het hieronder uiteen en leggen uit hoe er wordt bepaald of iemand -fiscaal gezien- in Nederland woont. Want dat die analyse bewerkelijk kan zijn, staat vast als een huis.

Waarom is je fiscale woonplaats van belang?

Zoals al kort aangegeven, bepaalt je fiscale woonplaats welk land de hoofdaanspraak op jouw inkomen maakt, en dus ook welke belastingheffingen en regels voor jou gelden. Als jouw leven zich over meerdere landen uitspreidt, is het daarom belangrijk om te weten in welk land jij als fiscaal inwoner wordt gezien en welke rechten en plichten je daardoor hebt.

Allereerst kort de basisregels: als je in Nederland woont, ‘wil’ de Nederlandse belastingwet heffen over jouw wereldinkomen; het inkomen dat je waar dan ook ter wereld genereert in een jaar. Met andere woorden: Nederland wil al jouw inkomen belasten. Ook als je werkzaamheden hebt verricht in het buitenland, als je rente betaald krijgt over spaargeld dat je aanhoudt bij een buitenlandse bank, of als je aandelen hebt in een buitenlands bedrijf. In sommige gevallen wil het land waarin je het inkomen hebt gegenereerd echter ook heffen, en in die gevallen kan een belastingverdrag aanwijzen welke van de twee dat mag. Op die manier wordt voorkomen dat je over hetzelfde inkomen in twee landen belasting betaalt, oftewel: op die manier wordt dubbele belasting voorkomen.

Let wel op: zelfs nadat je uit Nederland emigreert, wil (en mag) Nederland soms nog belasting heffen. Enkele voorbeelden:

- Voor de erf- en schenkbelasting ‘woon’ je na je emigratie nog tien jaar in Nederland. Gedurende die tien jaar is een schenking of erfenis dus alsnog onderworpen aan de Nederlandse belastingheffingen, ook al woon je op dat moment niet meer in Nederland.

- Een emigratie wordt fiscaal aangemerkt als een ‘fictieve vervreemding’ van je aanmerkelijke belang (een belang van 5% of meer in een bedrijf). Daardoor word je belast voor (een vaak eveneens eveneens fictieve) vervreemdingswinst op die aandelen bij je vertrek.

- Voor je pensioen betekent een emigratie dat je het in Nederland opgebouwde pensioen moet hebben afgekocht. Dat leidt tot een hoog inkomen in het vertrekjaar en tot eventuele boetes.

Dus, woon jij in Nederland? Dit is de checklist van de Belastingdienst.

De Belastingdienst kijkt bij het bepalen van een fiscale woonplaats naar verschillende omstandigheden. Op de website van de Belastingdienst (2-1-2020) worden de volgende omstandigheden genoemd:

Dit zijn overigens niet de enige aspecten die van belang zijn bij het vaststellen van een fiscale woonplaats, want ook de volgende zaken kunnen een rol spelen:

- Je hebt de Nederlandse nationaliteit.

- Je consumptieve uitgaven vinden volgens je bankafschriften in Nederland plaats.

- Je beschikt over een Nederlandse bankrekening en er worden vanaf deze rekening regelmatig betalingen in Nederland gedaan.

- Je hebt een Nederlandse zorgverzekering, die dekking geeft in Nederland.

- Je maakt daadwerkelijk gebruik van zorg in Nederland.

- Je beschikt in Nederland over andere verzekeringen zoals een reis-, watersport-, aansprakelijkheids-, rechtsbijstand- of woonhuis/inboedelverzekering.

- Je bezit bepaalde vermogensbestanddelen die zich in Nederland bevinden (zoals vastgoed, een boot of een auto) en deze zijn in Nederland verzekerd.

- Het postadres dat je gebruikt voor diverse instanties en facturen is in Nederland.

- Je beschikt over een duurzaam verblijf in Nederland (zoals een leegstaande koopwoning of een huurwoning).

- Je hebt verkeersboetes ontvangen in Nederland.

- Je hebt op sociale media een plaats in Nederland als je woonplaats aangegeven staan.

Het bepalen van een fiscale woonplaats volgens de Nederlandse wet en de Hoge Raad

De praktische lijst van de Belastingdienst is geen sluitend geheel maar vooral een handleiding. We verdiepen ons hieronder nog iets verder in het wettelijke kader waarop die handleiding is gebaseerd.

Volgens de Nederlandse wet wordt een fiscale woonplaats ‘naar (alle relevante) omstandigheden’ beoordeeld. Die beoordeling is er dan vooral op gericht vast te stellen waar jouw (belangrijkste) ‘economische en sociale belangen’ zich bevinden. Met andere woorden: waar ligt naar objectieve maatstaven het centrum van jouw bestaan? En hierbij wordt dus niet alleen gecheckt waar jij in de basisadministratie staat ingeschreven of hoeveel dagen je per jaar in Nederland bent.

Wat dan wel? De Hoge Raad samenvattend is de fiscale woonplaats van een natuurlijk persoon de plaats waarmee hij of zij een ‘duurzame band van persoonlijke aard’ heeft. Volgens de nationale wet hoeft die band met Nederland niet per se het sterkste te zijn; als zo een duurzame band van persoonlijke aard met Nederland wordt gezien, acht de Nederlandse wet je een inwoner van Nederland. En die ‘duurzame’ band hoeft overigens niet lang te duren; iemand kan ook korte tijd in Nederland wonen, en er toch inwoner zijn. Zie het als een korte maar intensieve relatie.

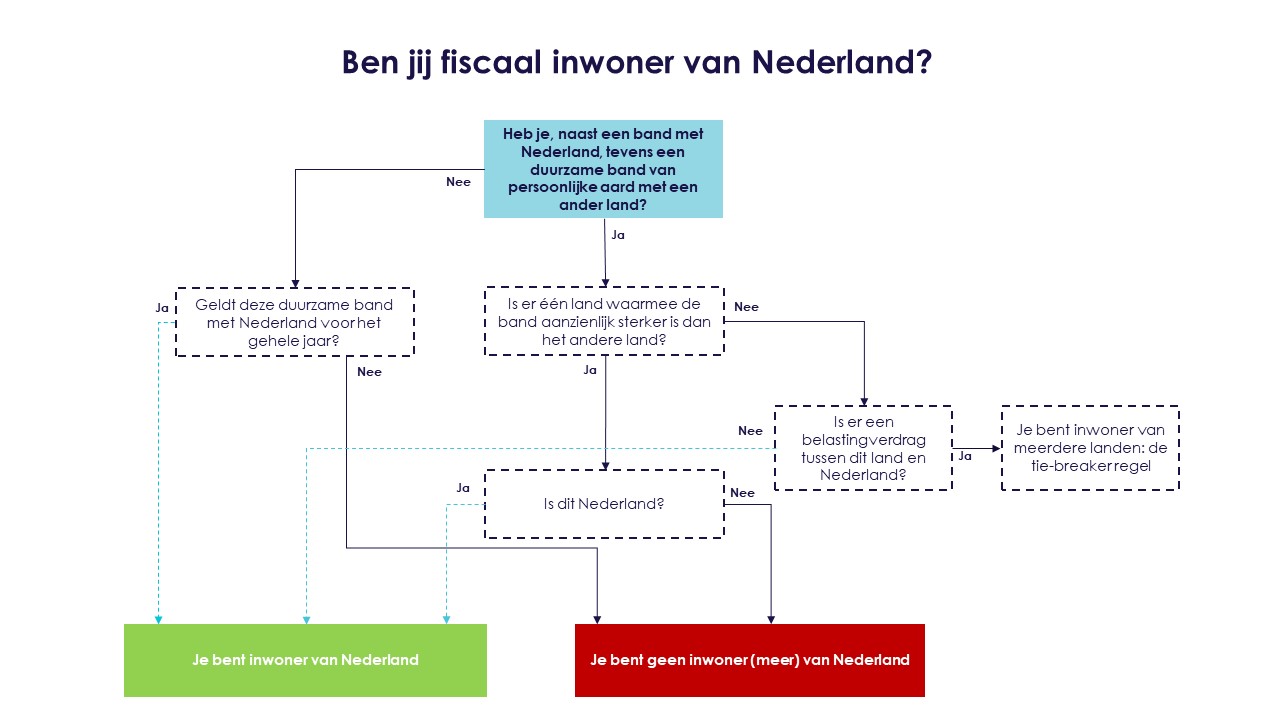

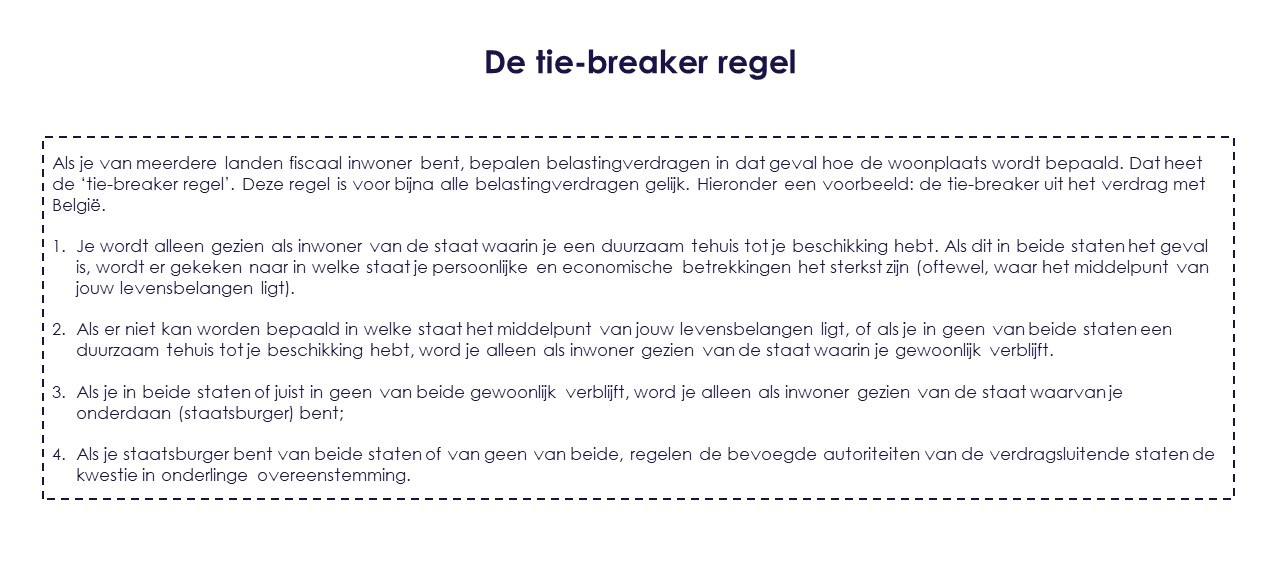

Maar wat als je zo een band met twee (of meer) plaatsen tegelijk hebt? In die gevallen achten (waarschijnlijk) twee landen jou als hun inwoner, en willen zij doorgaans allebei belasting heffen over je wereldinkomen. Daar ligt dus een gevaar op dubbele belasting op de loer. In die gevallen moet je hopen dat er een belastingverdrag is gesloten tussen de twee landen die zich jouw woonplaats achten. Zo een verdrag voorziet namelijk doorgaans in een tiebreakerbepaling. Onder zo’n bepaling wordt er binnen ‘alle relevante factoren’ net zolang gezocht totdat er een tiebreakerfactor wordt gevonden; een factor die de doorslag geeft en de band met de ene plaats nét iets sterker maakt dan die met de ander. Slechts in uitzonderlijke gevallen kan die niet worden gevonden. Meestal moeten de landen dan onderling in overleg treden om een gezamenlijk oordeel te vellen.

Is er geen verdrag? Dan is er geen tiebreaker of verplichting tot onderling overleg. Nederland kan jou dan dus belasten voor je wereldinkomen. En het andere land misschien ook, maar daar houdt Nederland zich dan niet noodzakelijkerwijs mee bezig.

Schematisch werkt dit als volgt:

En nu in meer juridisch detail: wat zeggen anderen erover?

Rechtbank Zeeland-West Brabant – 12 juli 2019

De rechtbank Zeeland-West heeft in een zaak van 12 juli 2019 meer duidelijkheid geschapen over het bepalen van een fiscale woonplaats van een persoon die veel reist. Of iemand in Nederland woont, moet volgens de rechtbank niet alleen volgens de eerdergenoemde omstandigheden worden beoordeeld, maar ook aan de hand van de vraag of diegene óók een woonplaats buiten Nederland heeft. Als dit zo is, moet er op basis van bepalingen uit belastingverdragen tussen die landen worden besloten in welke je voor fiscale doeleinden woont.

De rechter oordeelde in de zaak van 12 juli 2019 als volgt:

“Naar het oordeel van de rechtbank heeft belanghebbende niet aannemelijk gemaakt dat hij in de onderhavige jaren (ook) fiscaal inwoner is geweest van Duitsland en/of Spanje. Daartoe is onvoldoende dat hij in die landen ingeschreven heeft gestaan en aldaar over bankrekeningen beschikte. Ten aanzien van het adres [adres 3] te [Plaats Z] heeft belanghebbende – tegenover de gemotiveerde stellingname door de inspecteur – niet aannemelijk gemaakt dat dit meer dan een postadres betrof. De rechtbank neemt daarbij in aanmerking dat de huur, ook voor een zolderkamer, onaannemelijk laag was. Bovendien heeft de verhuurder portokosten aan belanghebbende in rekening gebracht, waarvan de rechtbank – mede gezien het bedrag – aannemelijk acht dat deze kosten zagen op het doorsturen van post aan belanghebbende naar Nederland.”

A-G Niessen – 10-01-2020

De advocaat-generaal (een soort adviseur aan de hoogste rechter over wat voor uitspraak hij zou moeten doen) heeft voor de uitleg van het begrip ‘woonplaats’ een volledige opsomming gegeven van de jurisprudentie, met een belangrijke conclusie.

In de desbetreffende casus wilde de belanghebbende de situatie in eerdere jaren meewegen voor het bepalen van zijn woonplaats in 2013. De belastingplichtige beschikte in het belastingjaar 2013 in Nederland over een woning die zijn eigendom was en waar hij gedurende een deel van het jaar verbleef. Verder was er sprake van verscheidene andere banden met Nederland. Op deze gronden oordeelt het hof dat belanghebbende in 2013 een woonplaats in Nederland had.

De belastingplichtige was echter van mening dat voor het bepalen van zijn woonplaats zijn emigratie in 1997/1998 nog relevantie had. Hij had Nederland verlaten en sinds die tijd werd hij niet meer als inwoner van Nederland aangemerkt. De Belastingdienst had in eerdere jaren ook nooit zijn aangifte als buitenlands belastingplichtige betwist. De belanghebbende ging er in feite vanuit dat de rechter in dit geval een oordeel zou moeten geven over de kwalificatie van de feiten in voorafgaande jaren. Maar, dat is in strijd met de taak van de rechter. En daarom luidde de conclusie: “De vraag waar iemand in een zeker jaar woont, wordt beoordeeld aan de hand van de feiten en omstandigheden in het jaar zelf, en dat kan van moment tot moment veranderen zonder dat het dan nog relevant is hoe de feiten van ‘een dag ervoor’ waren”, aldus de advocaat-generaal.

Dus: je fiscale woonplaats is niet noodzakelijkerwijs de plaats waar je huidige woonhuis staat, maar vooral de plaats waar je op dat moment het meeste mee verbonden bent. En je huis kan daar een factor in zijn. Net zoals je tennisclub. Of het werk van je partner. Of alles eigenlijk. Maar wat in ieder geval niet leidend is, is waar je ingeschreven staat!

Wil je meer weten over je fiscale woonplaats? Archipel staat voor je klaar.

Lodewijk Derkman[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][/vc_column][/vc_row][:en]

[vc_row][vc_column][vc_column_text]‘My home is not a place, it is people.’ Een gezegde dat je zomaar in een tuincentrum op een houten bordje had kunnen aantreffen, maar ook een adagium dat de wereldwijde belastingdiensten ongetwijfeld hoog hebben staan. Want als het om je fiscale ‘home’ gaat, je fiscale woonplaats, wil het nog wel eens ingewikkeld zijn om te bepalen waar die precies is! En niet zozeer je inschrijving of ‘stenen’ zijn daarbij leidend, maar vooral met welke plek jouw verbindingen het sterkste zijn. Klinkt vaag? Is het ook wel.

En waarom maakt het uit? ‘Home’ is ook ‘where the tax is‘. De basisregel luidt immers dat je inkomstenbelasting betaalt waar je woont. En omdat de belastingregimes voor verschillende inkomstensoorten sterk kunnen verschillen tussen landen, kan het antwoord op die vraag grote gevolgen hebben voor je belastingdruk. Daarom wordt er regelmatig over geprocedeerd, en dan vooral door mensen wiens leven zich op meerdere plaatsen afspeelt. Soms om zakelijke redenen, maar soms ook om fiscale.

Vooral dat laatste gaat nog wel eens mis. Denk bijvoorbeeld aan de fiscale rechtszaken van Guus Hiddink, dj Afrojack en dj Headhunterz. Het positieve is echter wel dat de overwegingen in dit soort zaken wel een handleiding bieden aan mensen voor wie het lastig is om te bepalen met welke plek zij het meest verbonden zijn. Dus waar woon jij, wat is jouw fiscale woonplaats?

Wij zetten het hieronder uiteen en leggen uit hoe er wordt bepaald of iemand -fiscaal gezien- in Nederland woont. Want dat die analyse bewerkelijk kan zijn, staat vast als een huis.

Waarom is je fiscale woonplaats van belang?

Zoals al kort aangegeven, bepaalt je fiscale woonplaats welk land de hoofdaanspraak op jouw inkomen maakt, en dus ook welke belastingheffingen en regels voor jou gelden. Als jouw leven zich over meerdere landen uitspreidt, is het daarom belangrijk om te weten in welk land jij als fiscaal inwoner wordt gezien en welke rechten en plichten je daardoor hebt.

Allereerst kort de basisregels: als je in Nederland woont, ‘wil’ de Nederlandse belastingwet heffen over jouw wereldinkomen; het inkomen dat je waar dan ook ter wereld genereert in een jaar. Met andere woorden: Nederland wil al jouw inkomen belasten. Ook als je werkzaamheden hebt verricht in het buitenland, als je rente betaald krijgt over spaargeld dat je aanhoudt bij een buitenlandse bank, of als je aandelen hebt in een buitenlands bedrijf. In sommige gevallen wil het land waarin je het inkomen hebt gegenereerd echter ook heffen, en in die gevallen kan een belastingverdrag aanwijzen welke van de twee dat mag. Op die manier wordt voorkomen dat je over hetzelfde inkomen in twee landen belasting betaalt, oftewel: op die manier wordt dubbele belasting voorkomen.

Let wel op: zelfs nadat je uit Nederland emigreert, wil (en mag) Nederland soms nog belasting heffen. Enkele voorbeelden:

- Voor de erf- en schenkbelasting ‘woon’ je na je emigratie nog tien jaar in Nederland. Gedurende die tien jaar is een schenking of erfenis dus alsnog onderworpen aan de Nederlandse belastingheffingen, ook al woon je op dat moment niet meer in Nederland.

- Een emigratie wordt fiscaal aangemerkt als een ‘fictieve vervreemding’ van je aanmerkelijke belang (een belang van 5% of meer in een bedrijf). Daardoor word je belast voor (een vaak eveneens eveneens fictieve) vervreemdingswinst op die aandelen bij je vertrek.

- Voor je pensioen betekent een emigratie dat je het in Nederland opgebouwde pensioen moet hebben afgekocht. Dat leidt tot een hoog inkomen in het vertrekjaar en tot eventuele boetes.

Dus, woon jij in Nederland? Dit is de checklist van de Belastingdienst.

De Belastingdienst kijkt bij het bepalen van een fiscale woonplaats naar verschillende omstandigheden. Op de website van de Belastingdienst (2-1-2020) worden de volgende omstandigheden genoemd:

Dit zijn overigens niet de enige aspecten die van belang zijn bij het vaststellen van een fiscale woonplaats, want ook de volgende zaken kunnen een rol spelen:

- Je hebt de Nederlandse nationaliteit.

- Je consumptieve uitgaven vinden volgens je bankafschriften in Nederland plaats.

- Je beschikt over een Nederlandse bankrekening en er worden vanaf deze rekening regelmatig betalingen in Nederland gedaan.

- Je hebt een Nederlandse zorgverzekering, die dekking geeft in Nederland.

- Je maakt daadwerkelijk gebruik van zorg in Nederland.

- Je beschikt in Nederland over andere verzekeringen zoals een reis-, watersport-, aansprakelijkheids-, rechtsbijstand- of woonhuis/inboedelverzekering.

- Je bezit bepaalde vermogensbestanddelen die zich in Nederland bevinden (zoals vastgoed, een boot of een auto) en deze zijn in Nederland verzekerd.

- Het postadres dat je gebruikt voor diverse instanties en facturen is in Nederland.

- Je beschikt over een duurzaam verblijf in Nederland (zoals een leegstaande koopwoning of een huurwoning).

- Je hebt verkeersboetes ontvangen in Nederland.

- Je hebt op sociale media een plaats in Nederland als je woonplaats aangegeven staan.

Het bepalen van een fiscale woonplaats volgens de Nederlandse wet en de Hoge Raad

De praktische lijst van de Belastingdienst is geen sluitend geheel maar vooral een handleiding. We verdiepen ons hieronder nog iets verder in het wettelijke kader waarop die handleiding is gebaseerd.

Volgens de Nederlandse wet wordt een fiscale woonplaats ‘naar (alle relevante) omstandigheden’ beoordeeld. Die beoordeling is er dan vooral op gericht vast te stellen waar jouw (belangrijkste) ‘economische en sociale belangen’ zich bevinden. Met andere woorden: waar ligt naar objectieve maatstaven het centrum van jouw bestaan? En hierbij wordt dus niet alleen gecheckt waar jij in de basisadministratie staat ingeschreven of hoeveel dagen je per jaar in Nederland bent.

Wat dan wel? De Hoge Raad samenvattend is de fiscale woonplaats van een natuurlijk persoon de plaats waarmee hij of zij een ‘duurzame band van persoonlijke aard’ heeft. Volgens de nationale wet hoeft die band met Nederland niet per se het sterkste te zijn; als zo een duurzame band van persoonlijke aard met Nederland wordt gezien, acht de Nederlandse wet je een inwoner van Nederland. En die ‘duurzame’ band hoeft overigens niet lang te duren; iemand kan ook korte tijd in Nederland wonen, en er toch inwoner zijn. Zie het als een korte maar intensieve relatie.

Maar wat als je zo een band met twee (of meer) plaatsen tegelijk hebt? In die gevallen achten (waarschijnlijk) twee landen jou als hun inwoner, en willen zij doorgaans allebei belasting heffen over je wereldinkomen. Daar ligt dus een gevaar op dubbele belasting op de loer. In die gevallen moet je hopen dat er een belastingverdrag is gesloten tussen de twee landen die zich jouw woonplaats achten. Zo een verdrag voorziet namelijk doorgaans in een tiebreakerbepaling. Onder zo’n bepaling wordt er binnen ‘alle relevante factoren’ net zolang gezocht totdat er een tiebreakerfactor wordt gevonden; een factor die de doorslag geeft en de band met de ene plaats nét iets sterker maakt dan die met de ander. Slechts in uitzonderlijke gevallen kan die niet worden gevonden. Meestal moeten de landen dan onderling in overleg treden om een gezamenlijk oordeel te vellen.

Is er geen verdrag? Dan is er geen tiebreaker of verplichting tot onderling overleg. Nederland kan jou dan dus belasten voor je wereldinkomen. En het andere land misschien ook, maar daar houdt Nederland zich dan niet noodzakelijkerwijs mee bezig.

Schematisch werkt dit als volgt:

En nu in meer juridisch detail: wat zeggen anderen erover?

Rechtbank Zeeland-West Brabant – 12 juli 2019

De rechtbank Zeeland-West heeft in een zaak van 12 juli 2019 meer duidelijkheid geschapen over het bepalen van een fiscale woonplaats van een persoon die veel reist. Of iemand in Nederland woont, moet volgens de rechtbank niet alleen volgens de eerdergenoemde omstandigheden worden beoordeeld, maar ook aan de hand van de vraag of diegene óók een woonplaats buiten Nederland heeft. Als dit zo is, moet er op basis van bepalingen uit belastingverdragen tussen die landen worden besloten in welke je voor fiscale doeleinden woont.

De rechter oordeelde in de zaak van 12 juli 2019 als volgt:

“Naar het oordeel van de rechtbank heeft belanghebbende niet aannemelijk gemaakt dat hij in de onderhavige jaren (ook) fiscaal inwoner is geweest van Duitsland en/of Spanje. Daartoe is onvoldoende dat hij in die landen ingeschreven heeft gestaan en aldaar over bankrekeningen beschikte. Ten aanzien van het adres [adres 3] te [Plaats Z] heeft belanghebbende – tegenover de gemotiveerde stellingname door de inspecteur – niet aannemelijk gemaakt dat dit meer dan een postadres betrof. De rechtbank neemt daarbij in aanmerking dat de huur, ook voor een zolderkamer, onaannemelijk laag was. Bovendien heeft de verhuurder portokosten aan belanghebbende in rekening gebracht, waarvan de rechtbank – mede gezien het bedrag – aannemelijk acht dat deze kosten zagen op het doorsturen van post aan belanghebbende naar Nederland.”

A-G Niessen – 10-01-2020

De advocaat-generaal (een soort adviseur aan de hoogste rechter over wat voor uitspraak hij zou moeten doen) heeft voor de uitleg van het begrip ‘woonplaats’ een volledige opsomming gegeven van de jurisprudentie, met een belangrijke conclusie.

In de desbetreffende casus wilde de belanghebbende de situatie in eerdere jaren meewegen voor het bepalen van zijn woonplaats in 2013. De belastingplichtige beschikte in het belastingjaar 2013 in Nederland over een woning die zijn eigendom was en waar hij gedurende een deel van het jaar verbleef. Verder was er sprake van verscheidene andere banden met Nederland. Op deze gronden oordeelt het hof dat belanghebbende in 2013 een woonplaats in Nederland had.

De belastingplichtige was echter van mening dat voor het bepalen van zijn woonplaats zijn emigratie in 1997/1998 nog relevantie had. Hij had Nederland verlaten en sinds die tijd werd hij niet meer als inwoner van Nederland aangemerkt. De Belastingdienst had in eerdere jaren ook nooit zijn aangifte als buitenlands belastingplichtige betwist. De belanghebbende ging er in feite vanuit dat de rechter in dit geval een oordeel zou moeten geven over de kwalificatie van de feiten in voorafgaande jaren. Maar, dat is in strijd met de taak van de rechter. En daarom luidde de conclusie: “De vraag waar iemand in een zeker jaar woont, wordt beoordeeld aan de hand van de feiten en omstandigheden in het jaar zelf, en dat kan van moment tot moment veranderen zonder dat het dan nog relevant is hoe de feiten van ‘een dag ervoor’ waren”, aldus de advocaat-generaal.

Dus: je fiscale woonplaats is niet noodzakelijkerwijs de plaats waar je huidige woonhuis staat, maar vooral de plaats waar je op dat moment het meeste mee verbonden bent. En je huis kan daar een factor in zijn. Net zoals je tennisclub. Of het werk van je partner. Of alles eigenlijk. Maar wat in ieder geval niet leidend is, is waar je ingeschreven staat!

Wil je meer weten over je fiscale woonplaats? Archipel staat voor je klaar.

[:]