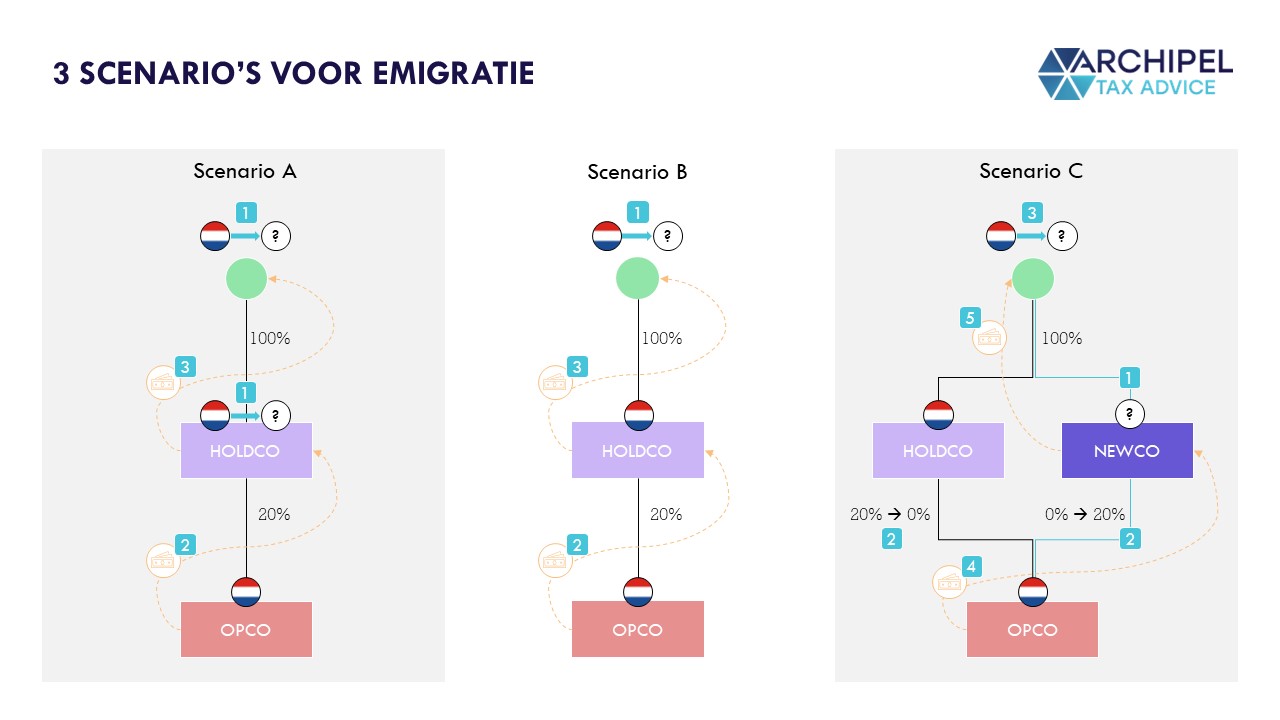

In dit artikel belicht ik de emigratie van een DGA naar het buitenland, en dan specifiek welke gevolgen die emigratie triggert voor de inkomstenbelasting (‘IB’), dividendbelasting (‘DivB’) en vennootschapsbelasting (‘VPB’). De DGA in kwestie heeft slechts een 100%-belang in diens persoonlijke houdstervennootschap (‘HoldCo’), welke weer slechts een 20%-belang houdt in een Nederlandse werkmaatschappij (‘OpCo’). HoldCo heeft geen overige bezittingen, en de DGA heeft geen box 1-inkomen. Het 20%-belang in OpCo is €800K waard. In sectie 4 ga ik nog kort in op hoe de emigratie uitwerkt in combinatie met de Wet excessief lenen bij de vennootschap, en in sectie 5 over emigratie en de pensioenverplichtingen op de HoldCo-balans.

Voor mijn artikel over remigratie en immigratie naar Nederland kun je op deze link klikken.

Er zijn grofweg drie manieren waarop een DGA Nederland kan verlaten:

- De DGA emigreert en HoldCo verhuist mee, al dan niet gevolgd door rechtsvormwijziging.

- De DGA emigreert maar HoldCo blijft in Nederland gevestigd.

- HoldCo draagt alles over aan een nieuw op te richten, lokale entiteit, waarna de DGA emigreert.

Om de fiscale gevolgen van bovenstaande routes te duiden, is het is goed om eerst een begrip te hebben van de Nederlandse regels omtrent het fiscaal inwonerschap.

1. Fiscale woon- en vestigingsplaats

Op grond van artikel 4-1 Algemene wet inzake rijksbelastingen (‘AWR’) wordt ‘naar de omstandigheden beoordeeld’ waar iemand woont en waar een lichaam gevestigd is. Dit is een open norm die in de loop der tijd door de feitenrechters is ingevuld. Logischerwijs is de toets voor personen een andere dan die voor lichamen, dus hieronder lichten we beide kort toe.

1.1 DGA: Woonplaats

De beoordeling naar de omstandigheden is een open norm waarbij iemands bedoeling er niet toe doet. Ook formele registraties, zoals waar diegene in het bevolkingsregister staat ingeschreven, zijn niet bepalend maar kunnen wel een aanwijzing vormen.

Waar het eigenlijk om gaat, is recentelijk door advocaat-generaal Niessen nog eens uiteengezet in een belangwekkende zaak waar de belanghebbende helaas vier dagen buiten de termijn cassatieberoep instelde.[i] Alhoewel de Hoge Raad zich in deze zaak niet inhoudelijk heeft uitgesproken, is de conclusie van de A-G wel overtuigend, zeker gezien het uitgebreide jurisprudentieoverzicht van de Hoge Raad omtrent het fiscale woonplaatsbegrip.

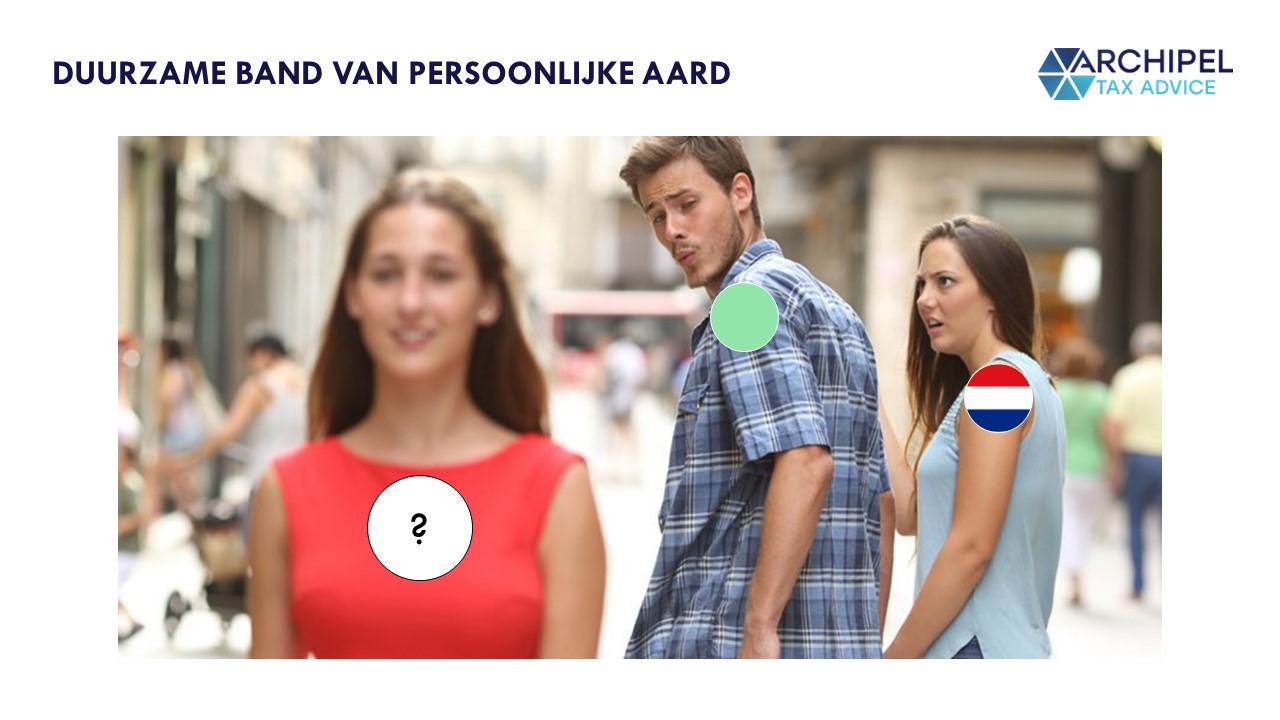

De eigenlijke vraag is of de persoon een ‘duurzame band van persoonlijke aard’ heeft met (een plaats in) Nederland. Het maakt hierbij niet uit of een persoon een (sterkere) band heeft met (een plaats in) het buitenland, want het gaat enkel om de Nederlandse situatie. Het tot de beschikking hebben van een woning in Nederland lijkt een randvoorwaarde te zijn voor de ‘duurzaamheid’. Als een emigrant een woning aanhoudt, worden de overige omstandigheden relevant om te bezien of die band persoonlijk van aard is. Hiervoor zijn diens sociale, economische en persoonlijke omstandigheden van belang, zoals waar diegene werkt, waar diegene naar de sportschool gaat, op welk adres de krant wordt bezorgd, bij welke club diens kinderen op hockey of voetbal zitten, waar diens gezin leeft, bij welke bank diegene rekeningen heeft, waar diegene geld opneemt en stort, waar diegene naar de huisarts gaat, enzovoort. Voor de emigrant die geen woning aanhoudt, lijkt te gelden dat die hoe dan ook geen fiscaal inwoner meer kan zijn van Nederland.

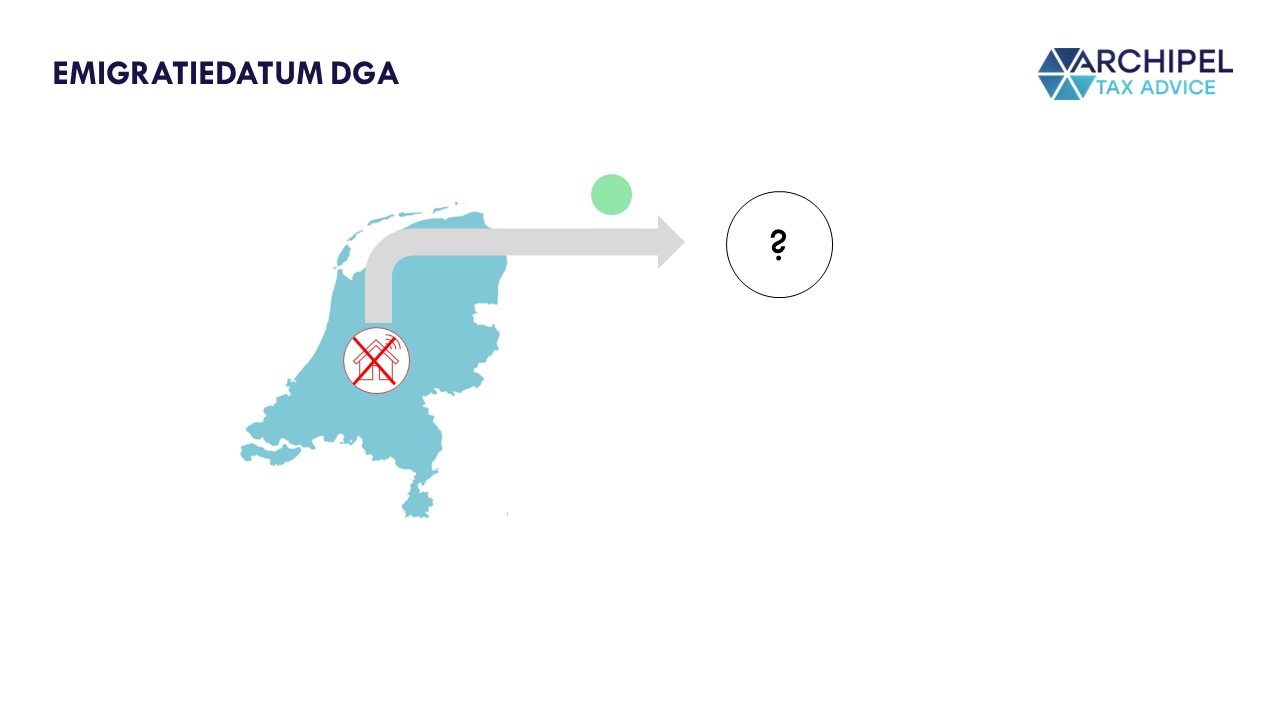

1.1.1 DGA: Emigratiedatum

Hierboven hebben we het gehad over de AWR, de wet die onder andere de Wet op de inkomstenbelasting 2001 (‘Wet IB 2001’) overkoepelt. De Wet IB 2001 haakt voor het belastingplichtigenbegrip dan ook aan op de woonplaats zoals gedefinieerd in de AWR. Artikel 2.1-1 Wet IB 2001 luidt: “Belastingplichtigen voor de inkomstenbelasting zijn de natuurlijke personen die in Nederland wonen of natuurlijke personen die niet in Nederland wonen maar wel Nederlands inkomen genieten.” Het is dus van belang te weten wanneer iemand in Nederland woont en wanneer dat niet langer het geval is.

Als een DGA emigreert, moet diegene een zogenoemd M-biljet invullen en indienen bij de Belastingdienst.[ii] De daarin ingevulde emigratiedatum wordt als juist verondersteld door de Belastingdienst, tenzij de datum afwijkt van de emigratiedatum die is gehanteerd bij de uitschrijving uit de Basisregistratie Personen (‘BRP’).[iii] Als van zo’n afwijking sprake is, kan de emigrant een brief verwachten met vragen over de omstandigheden die de Belastingdienst van belang acht voor het bepalen van de fiscale emigratiedatum.

Zie dus goed dat de BRP-uitschrijvingsdatum vooral van groot belang is in de initiële communicatie met de Belastingdienst. Logisch ook, want dat is het meest zichtbare datapunt vanuit hun perspectief. Zodra echter onenigheid ontstaat over wat de correcte datum is, en die onenigheid uitmondt in een gang naar de rechter, zal de rechter netjes oordelen volgens het jurisprudentiële kader zoals uiteengezet door de advocaat-generaal, waarbij dan slechts geringe betekenis toekomt aan de BRP-uitschrijvingsdatum.

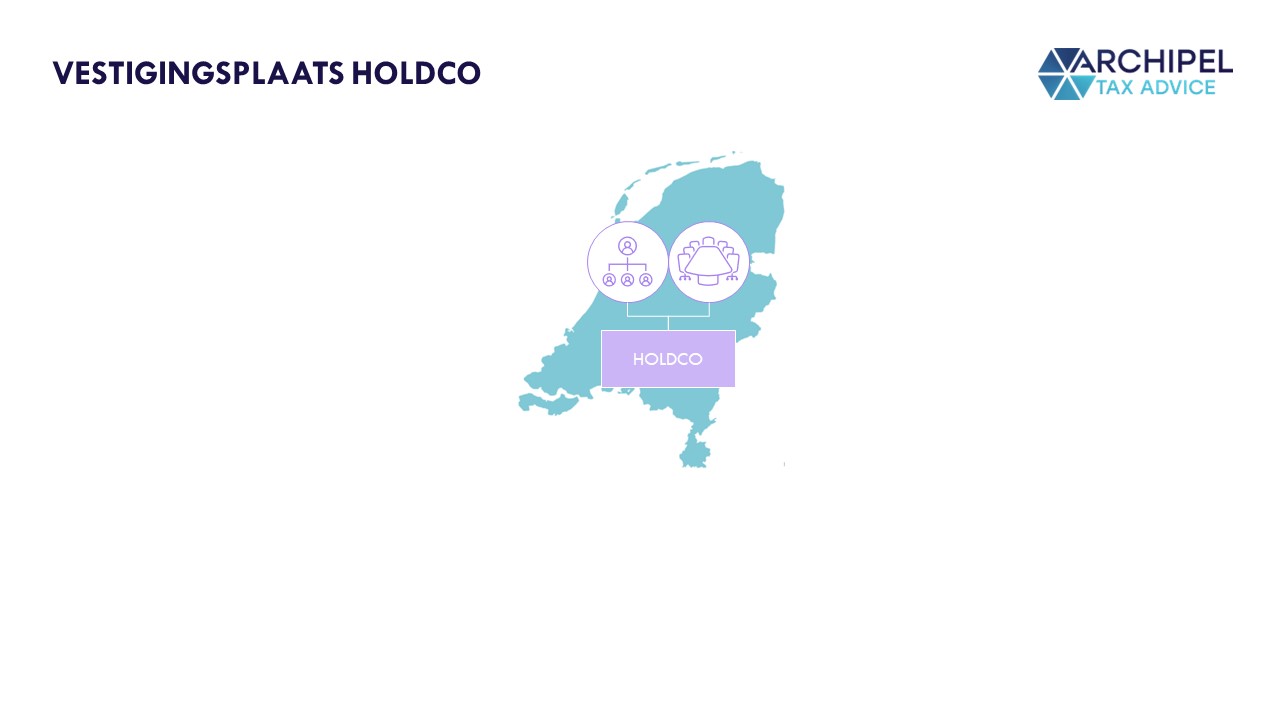

1.2 HoldCo: Vestigingsplaats

Voor lichamen heeft de open norm een andere invulling gekregen, namelijk de ‘plaats van de feitelijke leiding’. In sommige situaties moet hierbij het (soms verwarrende) onderscheid gemaakt worden tussen de dagelijkse leiding en de hoofdleiding (ofwel: feitelijke leiding), als die zich in verschillende jurisdicties bevinden.[iv]

De hoofdleiding is waar het om gaat, en deze kan worden gedefinieerd als de initiërende en coördinerende werkzaamheden ten aanzien van de kernactiviteiten van het lichaam waarbij het aan het dagelijkse (statutaire) bestuur belangrijke instructies en aanwijzingen worden gegeven. Het gaat daarbij bijvoorbeeld om belangrijke investerings- en financieringsbeslissingen en om het dragen van eindverantwoordelijkheid.

Dit onderscheid is bij meeste DGA’s echter niet relevant, omdat de typische DGA de enige bestuurder alsook de enige aandeelhouder is. Dan is zeer onwaarschijnlijk dat een ander dan de DGA de feitelijke leiding uitoefent. Een uitzondering hierop kan zijn dat een adviseur dusdanig sturend en initiërend optreedt, dat de plaats vanwaar de adviseur dat doet, werd aangemerkt als de plaats van feitelijke leiding. Dit is echter wel zeldzaam.[v]

Voor de DGA die ik hierboven als typisch omschrijf, verhuist de vennootschap gelijktijdig met de DGA zelf. De typische DGA vormt immers de feitelijke leiding. Dit heet zetelverplaatsing. Dit kan anders zijn als de DGA steeds voor het voeren van de feitelijke leiding fysiek terugkeert naar Nederland, of als anderen in Nederland de feitelijke leiding overnemen.

1.2.1 HoldCo: Emigratiedatum

Net als met de Wet IB 2001, haakt ook de Wet VPB 1969 aan op de vestigingsplaats zoals de AWR die definieert. Artikel 2-1 Wet VPB 1969 luidt: “Als binnenlandse belastingplichtigen zijn aan de belasting onderworpen de in Nederland gevestigde [lichamen].” Het is dus van belang te weten wanneer een lichaam in Nederland is gevestigd en wanneer dit niet langer het geval is.

HoldCo doet in principe gewoon aangifte VPB over het gehele jaar waarin de zetelverplaatsing heeft plaatsgevonden.[vi] Er is dan ook geen speciaal emigratievinkje te zetten of een invulbaar veld voor de verhuisdatum. Wel is de eigenlijke verhuisdatum van belang voor de hoogte van de eindafrekeningswinst op grond van artikel 15c Wet VPB 1969. Bovendien wordt de belastbare grondslag na zetelverplaatsing op een andere manier bepaald dan vóór emigratie.

De Belastingdienst heeft te luisteren naar besluiten van de staatssecretaris, en die laatste heeft over dit onderwerp een besluit opgesteld. De staatssecretaris geeft in dat besluit aan dat het moment van zetelverplaatsing het moment is waarop de noodzakelijke voorbereidingshandelingen zijn uitgevoerd. Mijns inziens komt dit moment voor de emigrerende, typische DGA overeen met diens fysieke emigratiedatum.

1.2.2 Vestigingsplaatsficties

Onder omstandigheden wordt een lichaam geacht in Nederland gevestigd te zijn voor het box 2-regime van de Wet IB 2001, voor de Wet VPB 1969 en voor de Wet DivB 1965, ondanks dat de feitelijke leiding naar buiten Nederland is verplaatst.[vii] Dergelijke ficties hebben effect binnen de expliciet door hen genoemde afdelingen/domeinen, dan wel de wet waarin zij staan opgenomen indien er geen specifiek toepassingsbereik is genoemd. Ook voor belastingverdragen zijn zij relevant. Op de effecten van de toepassing van deze ficties kom ik verderop in dit artikel terug.

1.3 Thus far

De fiscale woonplaats van personen en fiscale vestigingsplaats van lichamen hangt af van de omstandigheden. Voor personen geldt dat ze fiscaal inwoner zijn van Nederland als ze een duurzame band van persoonlijke aard hebben met (een plaats in) Nederland. Voor lichamen geldt dat zij fiscaal gevestigd zijn in Nederland als hun plaats van feitelijke leiding in Nederland is. De typische DGA die emigreert, zal in een M-biljet een emigratiedatum opgeven die idealiter gelijk is aan de BRP-uitschrijvingsdatum. Als die datum afwijkt van de fysieke verhuisdatum, kan dat betekenen dat de fiscale emigratiedatum niet correct is aangegeven. De bv van zo’n typische DGA verhuist in principe op de dag dat de DGA fysiek emigreert.

2. Emigratie en fiscale gevolgen

Nu de hoofdregels omtrent het fiscale inwonerschap duidelijk zijn, kunnen we kijken naar drie gebruikelijke emigratieroutes en de fiscale gevolgen:

- De DGA emigreert en HoldCo verhuist mee, al dan niet gevolgd door een rechtsvormwijziging.

- De DGA emigreert maar HoldCo blijft in Nederland gevestigd.

- HoldCo draagt alles over aan een nieuw op te richten, lokale entiteit, waarna de DGA emigreert.

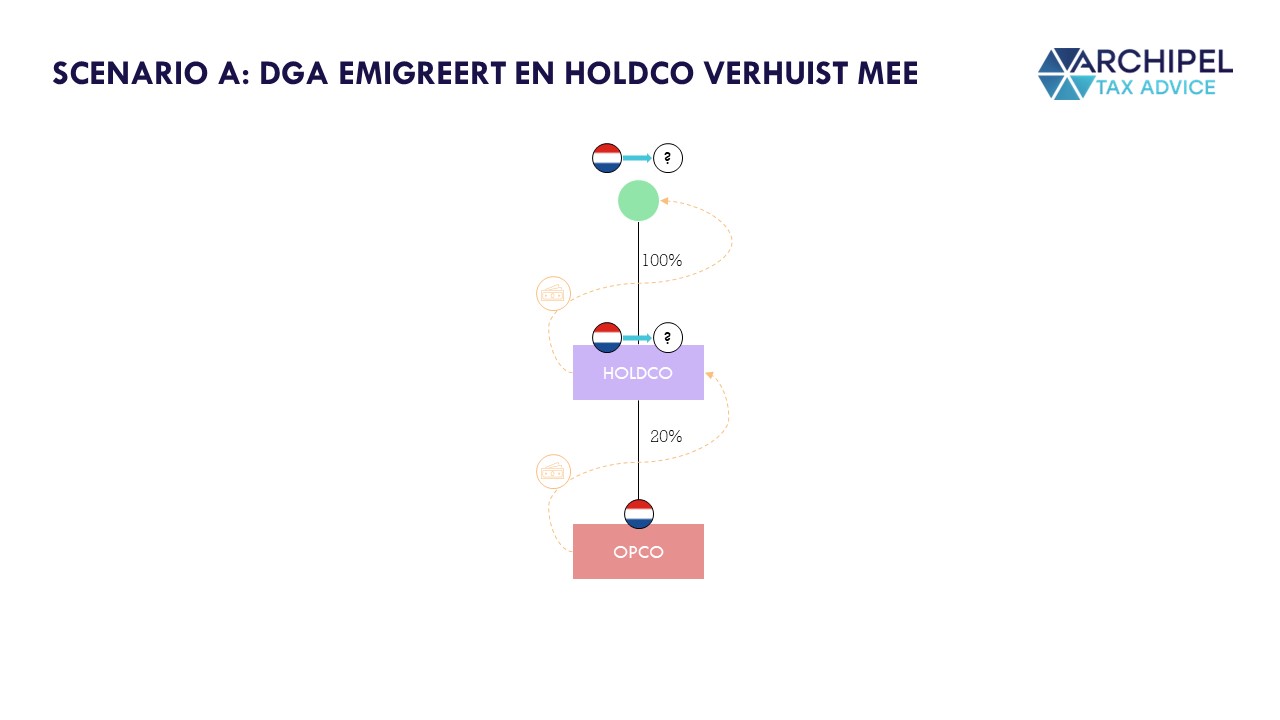

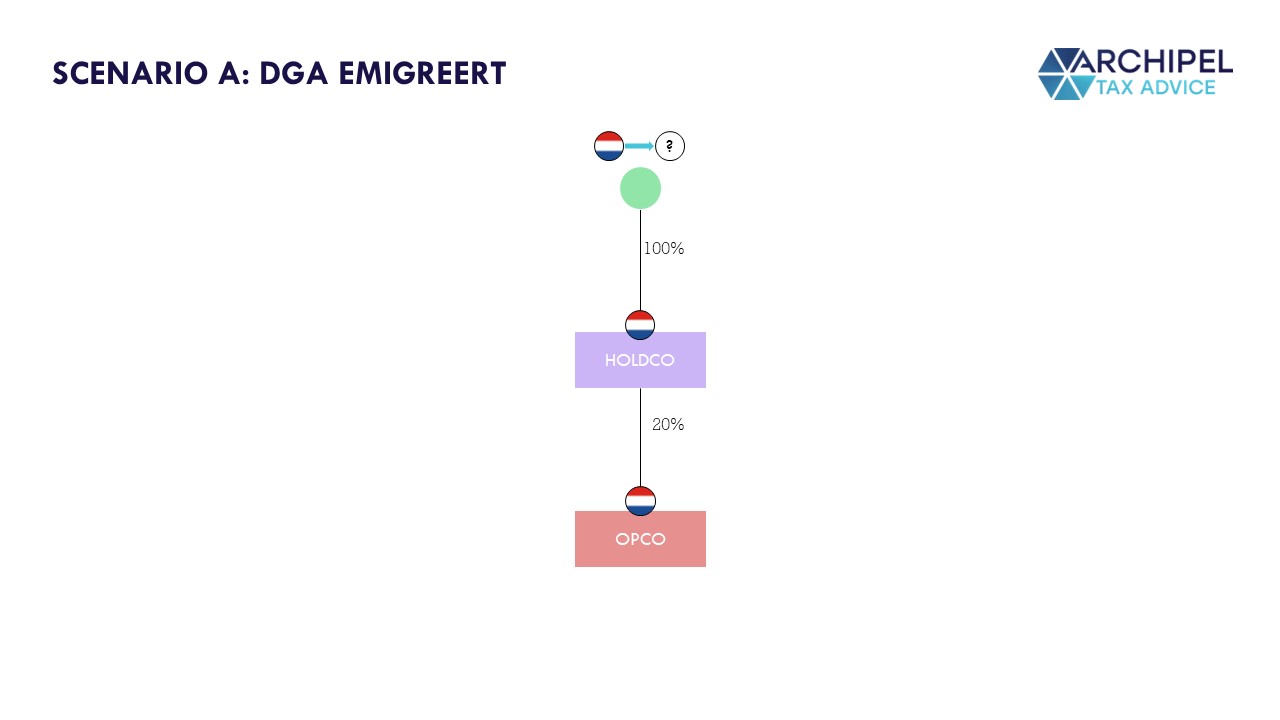

2.1 Scenario A: De DGA emigreert en HoldCo verhuist mee

2.1.1 DGA: Exitheffingen in de IB

2.1.1.1 Emigratie als fictieve vervreemding

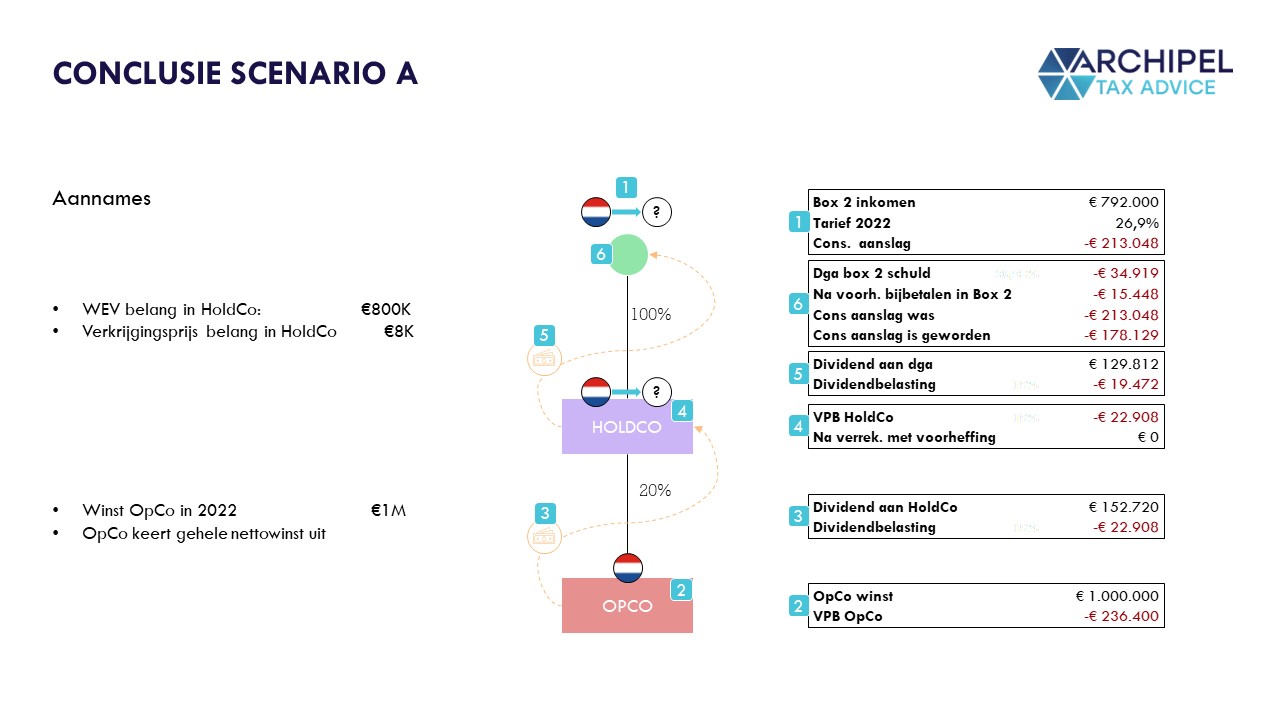

De DGA houdt 100% van de aandelen in het kapitaal van HoldCo, welke kwalificeren als ‘aanmerkelijk belang’. Voordelen uit een aanmerkelijk belang worden belast in box 2 tegen 26,9%. Dergelijk voordeel kan bijvoorbeeld opkomen wanneer de DGA (een deel van) de aandelen vervreemdt.[viii] Fictief wordt als vervreemding ook aangemerkt de situatie waarin de DGA ophoudt binnenlands belastingplichtig te zijn door emigratie.[ix] Omdat in dit geval een tegenprestatie ontbreekt -de aandelen worden immers niet daadwerkelijk overgedragen- wordt als overdrachtsprijs de ‘waarde in het economische verkeer’ (’WEV’) op emigratiedatum gehanteerd.[x]

2.1.1.2 Vervreemdingsvoordeel Box 2

Laten we stellen dat de DGA over de gehele levensduur van diens bv (dus vanaf oprichting tot aan emigratie) €10.000 aan (informeel) kapitaalstortingen heeft verricht in de bv, en dat de bv €2.000 aan kapitaal heeft terugbetaald. De box 2-verkrijgingsprijs is dan €8.000. Uitdelingen uit de winstreserve komen niet zonder meer in mindering op de verkrijgingsprijs. De ‘waarde in het economische verkeer stellen we op €800.000, dus is de (fictieve) overdrachtsprijs €792.000.[xi] Daarover wordt dan in beginsel 26,9% inkomstenbelasting geheven.

| Verkrijgingsprijs | € 8.000 |

| WEV t.t.v. emigratie | € 800.000 |

| Box 2 inkomen | € 792.000 |

| Tarief 2022 | 26,9% |

| Cons. aanslag | -€ 213.048 |

2.1.1.3 Betalingsuitstel via conserverende aanslag

In dit geval wordt het vervreemdingsvoordeel van €792.000 van rechtswege aangemerkt als ‘te conserveren inkomen’ wat van de box 2-belastinggrondslag wordt afgetrokken ter berekening van de verschuldigde belasting.[xii] Aannemende dat de DGA in het jaar van emigratie geen overige box 2-voordelen heeft genoten, resteert dus een box 2-belastinggrondslag van €0 in de ‘gewone’ aanslag.[xiii]

De box 2-heffing over het te conserveren inkomen is 26,9% over €792.000 en wordt vastgesteld in een conserverende aanslag.[xiv] Zie goed dat de conserverende aanslag het belang van de ‘ontvanger’ (i.e. de invorderaar van de belastingschulden) dient, en dus op zichzelf beschouwd geen voordeel behelst voor de DGA. Wel is de conserverende aanslag een noodzakelijke stepping stone naar uitstel van betaling. De DGA heeft namelijk de keuze tussen:

- directe betaling van de conserverende aanslag, en

- uitstel van betaling tot het moment van realisatie van een box 2-voordeel.[xv]

Voor het betalingsuitstel dient een schriftelijk verzoek te worden ingediend, tenzij naar een andere EU- of EER-lidstaat wordt geëmigreerd.[xvi] De instructies voor een dergelijk verzoek staan vermeld op het conserverende aanslagbiljet.

2.1.1.4 Zekerheden stellen voor betalingsuitstel

Bij emigratie naar een land buiten de EU, Noorwegen, IJsland of Liechtenstein,[xvii] dienen additionele zekerheden gesteld te worden.[xviii] Bij zulke zekerheden kun je denken aan een bankgarantie of een pandrecht op aandelen.

Een bankgarantie is in sommige gevallen echter niet veel aantrekkelijker dan het direct betalen van de aanslag omdat banken voor het afgeven van een bankgarantie soms vereisen dat een bedrag ongeveer gelijk aan de belastingschuld op een afgezonderde depositorekening blijft staan, dus dan kun je alsnog niet beschikken over dat geld dat je dan al wel zou hebben (waarmee je dus net zo goed de aanslag kunt betalen). Het voordeel kan gelegen zijn in de vermindering van de conserverende aanslag als na emigratie onverhoopt de aandelenwaarde daalt. In zo’n situatie kan het fijn zijn als de conserverende aanslag nog niet is betaald, al is de aanslagvermindering dan wel aan voorwaarden verbonden.

Wat betreft het pandrecht op aandelen geldt voor de typische DGA dat dit een prima oplossing is. Dit kan echter wel problematisch zijn als er ook andere investeerders/aandeelhouders in de bv zitten, omdat zij vaak geen zin hebben in een staatsorgaan als potentiële medeaandeelhouder en vaak zelfs een verbod op bijv. aandelenverpanding hebben afgesproken in de aandeelhoudersovereenkomst.

2.1.2 HoldCo: Exitheffingen in de VPB

2.1.2.1 Emigratie als fictieve vervreemding

Omdat HoldCo enkel een deelneming in OpCo houdt, en eventueel wat cash op de bank heeft staan, zijn er geen vermogensbestanddelen van HoldCo die -nu wel en na emigratie niet meer- in de belastbare winst worden begrepen. Een exitheffing voor HoldCo die aangrijpt op verplaatsing van de feitelijke leiding, als die exitheffing al van toepassing zou zijn, resulteert daarom niet in een additionele VPB-heffing.[xix]

2.1.2.2 Uitstel van betaling

Als de verhuizing van HoldCo wel had geleid tot een effectieve exitheffing, had HoldCo bij een verhuizing naar een EU of EER-land de keuze gehad, op verzoek, om gespreid over vijf jaren te betalen in plaats van direct af te rekenen.[xx]

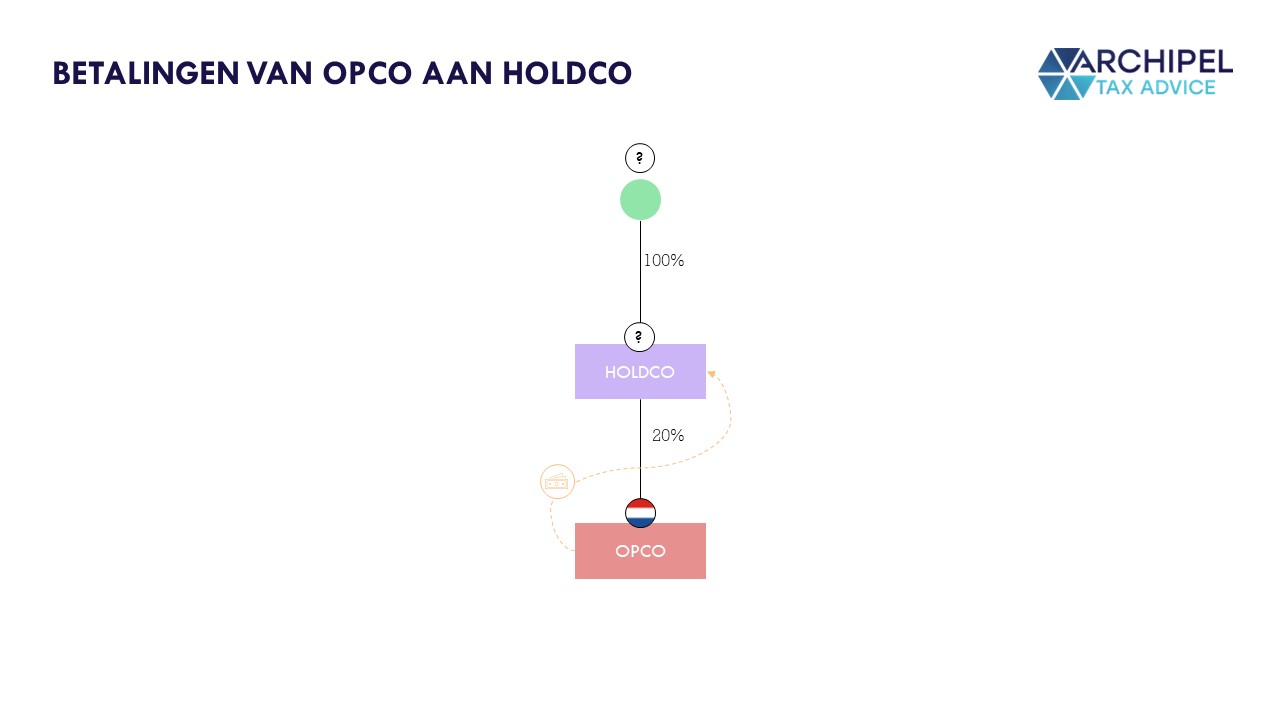

2.1.3 HoldCo: belasting op dividend vanuit OPCO

2.1.3.1 Dividendbelasting

Na de emigratiegerelateerde exitheffingen komen de betalingsgerelateerde belastingen. Ten eerste is er de DivB: indien van toepassing dient OpCo DivB in te houden op bijvoorbeeld een dividend aan HoldCo. Dit is 15% tenzij het wordt gereduceerd door een belastingverdrag. Nederland heft echter helemaal geen DivB als de inhoudingsvrijstelling van toepassing is.[xxi] De inhoudingsvrijstelling is in dit geval echter niet van toepassing als -inter alia- bij een rechtstreeks aandelenbezit door DGA in OpCo méér Nederlandse belasting (IB en/of DivB) verschuldigd was geweest dan nu via HoldCo het geval is.[xxii] De inhoudingsvrijstelling is hier dus niet van toepassing, omdat een natuurlijke persoon ‘gewoon’ DivB en/of IB had betaald inzake dit dividend.

Een belastingverdrag kan de Nederlandse heffing wel mitigeren, maar het is de vraag of het verdragstarief en de verdragsvoorkoming gelden, omdat Nederland in bijna al haar verdragen een principal purpose test (ref. 3 PRINCIPAL PURPOSE TEST)heeft via het MLI. De toets voor die test lijkt trouwens wel iets milder dan de zuiver mechanische ‘wegdenkgedachte’, omdat er nog een escape wordt geboden voor de situatie waarin het verlenen van het verdragsvoordeel in lijn is met doel en strekking van het belastingverdrag. Daardoor kan het belastingverdrag in evidente niet-misbruiksituaties waarschijnlijk alsnog worden toegepast.

In dit geval lijkt het mij echter niet heel waarschijnlijk dat de Belastingdienst die ‘hardheidsclausule’ zou toepassen ten aanzien van het dividendartikel in het verdrag.

De vestigingsplaatsfictie in de DivB werkt niet zo dat HoldCo als ontvangende entiteit in Nederland gevestigd wordt geacht te zijn. Deze fictie is enkel bedoeld om de vestigingsplaats te fingeren van de uitdelende entiteit die naar Nederlands recht is opgericht.

2.1.3.2 Bronbelasting

In 2022 geldt nog geen aparte bronbelasting op dividenden.

2.1.3.3 Vennootschapsbelasting

Vanwege de vestigingsplaatsfictie in de VPB blijft HoldCo (subjectief) binnenlands belastingplichtig. Echter, HoldCo kan de deelnemingsvrijstelling niet toepassen, en diens inkomen wordt bepaald alsof HoldCo buitenlands belastingplichtig is. Subjectief binnenlands en objectief buitenlands belastingplichtig dus. Dat betekent dat dividenden en capital gains belast worden tegen de VPB-tarieven, eventueel gemitigeerd door een belastingverdrag.

Het brutobedrag van het dividend wordt in de VPB-heffing betrokken, waarbij de ten laste van HoldCo ingehouden DivB als voorheffing wordt verrekend met de materiële VPB-schuld (eindheffing).[xxiii] Dit kan sinds 2022 niet meer leiden tot een cash teruggave.[xxiv]

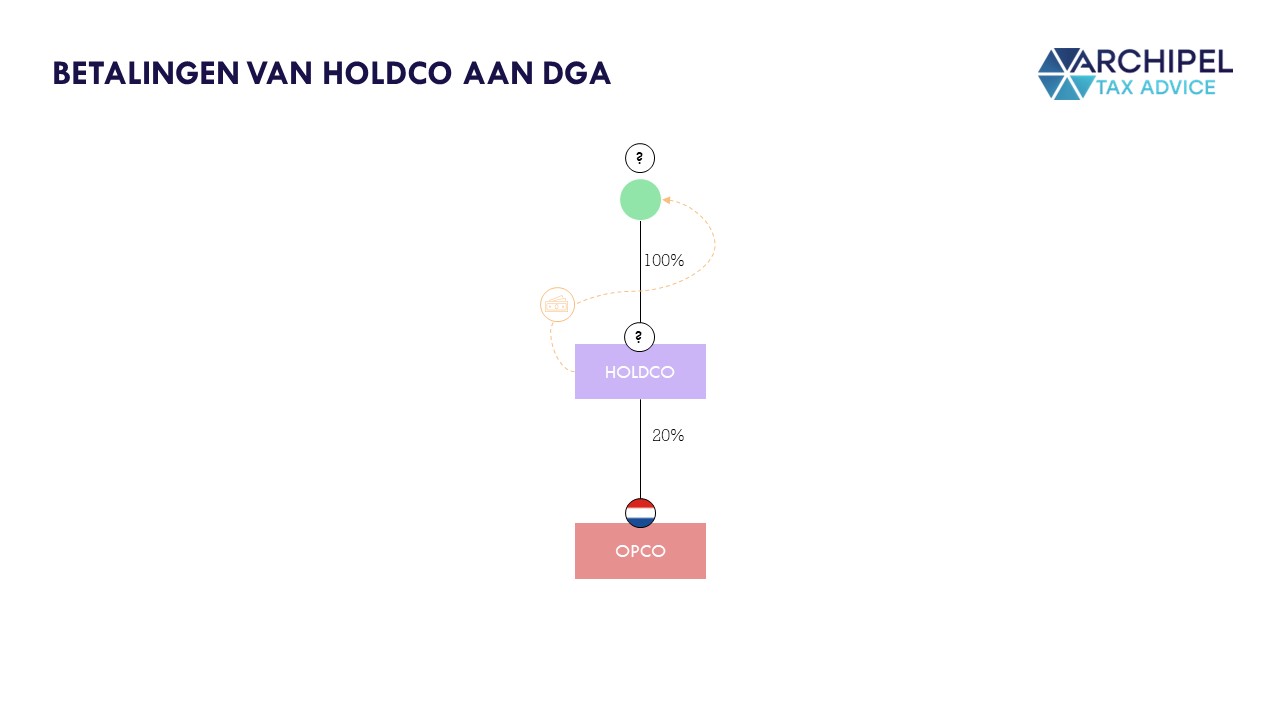

2.1.4 DGA: IB- & DIVB-HEFFING NA EMIGRATIE

2.1.4.1 Inlopen Conserverende Aanslag

Na emigratie is de conserverende aanslag in beginsel de enige link tussen Nederland en de DGA en diens bv. De bv is in dit scenario immers meeverhuisd, als gevolg waarvan de niet in Nederland wonende DGA een belang houdt in een niet in Nederland gevestigde bv. Echter, voor box 2-doeleinden wordt de bv nog fictief aangemerkt als in Nederland gevestigd zolang de conserverende aanslag nog niet volledig is betaald, op grond waarvan de DGA nog steeds belastingplichtig is, zij het nu buitenlands belastingplichtig.[xxv] Deze fictie zorgt ervoor dat men post-emigratie nog steeds belastingplichtig is, wat de Belastingdienst een hoop speurwerk scheelt, omdat de DGA verplicht is ‘stellig, juist en zonder voorbehoud’ aangifte te doen van bijvoorbeeld dividenden en capital gains.

De conserverende aanslag wordt ingelopen voor het alsdan toepasselijke tarief vermenigvuldigd met het reguliere voordeel (bijv. dividend) dat de DGA na emigratie ontvangt van de bv (verminderd met eventueel verschuldigde inkomstenbelasting, dividendbelasting en feitelijk in het buitenland geheven belasting). In 2022 is dit 26,9%. Edit: in 2024 gelden twee tarieven, 24,5% (tot €67k) en 33%). De reden dat de invordering van de conserverende aanslag verlaagt met de IB/DivB is dat de wetgever in beginsel vindt dat als Nederland over een dividend reeds IB/DivB (wil en) mag heffen, er geen reden is de conserverende aanslag met dat belastingbedrag te doen inlopen, omdat in de situatie zónder de conserverende aanslag ook gewoon Nederlandse belasting verschuldigd zou zijn. Via een verzoek aan de ontvanger kan de belastingplichtige er echter voor zorgen dat die IB/DivB alsnog van de conserverende aanslagschuld wordt afgeboekt.

Als de DGA echter aandelen (dus ook een deel) in de bv vervreemdt, wordt de gehele conserverende aanslag meteen invorderbaar.[xxvi]

Je kunt je natuurlijk afvragen of het (voor het volle bedrag van een post-emigratie dividenduitkering) invorderen van die conserverende aanslag in strijd is met het toepasselijke belastingverdrag, if any. Immers, de in het welkomstland wonende DGA verkrijgt nu inkomsten uit een -in dit specifieke scenario- slechts fictief in Nederland gevestigde[xxvii] vennootschap, terwijl het andere land op grond van het belastingverdrag zou denken dat Nederland tot maximaal 15% mag heffen. Nederland vindt echter dat dit een zuiver Nederlandse aangelegenheid is waar het belastingverdrag niet op ziet, omdat de exitheffing aanknoopt bij het moment onmiddellijk voorafgaand aan emigratie. De Hoge Raad lijkt effectief dezelfde mening toegedaan te zijn.[xxviii] Nederland treedt qua inning wel terug voor het bedrag van de in het buitenland feitelijk geheven belasting. Dat betekent dan echter wel dat de conserverende aanslag minder snel wordt ingelopen.

2.1.4.2 Tweede conserverende aanslag door verplaatsing feitelijke leiding BV

De Wet IB 2001 fingeert naast de eerste fictieve vervreemding en de vestigingsplaats van de bv, nóg een fictieve vervreemding, namelijk ter zake van de verplaatsing van de feitelijke leiding van de bv naar het buitenland.[xxix] Deze fictieve vervreemding zorgt trouwens niet voor het inlopen van de eerdere conserverende aanslag.

Deze tweede vervreemdingsfictie kan leiden tot een tweede conserverende aanslag ter zake van de waardeaangroei tussen het moment van emigratie van de DGA en het moment van emigratie van de bv.[xxx] Nederland zal deze doorgaans willen innen, maar of Nederland deze tweede aanslag ook mág (opleggen of) innen, hangt af van het toepasselijke belastingverdrag met het welkomstland. Het vermogenswinstartikel in een aantal verdragen wijst het heffingsrecht daarover immers toe aan het welkomstland, wat trouwens niet geldt voor bijvoorbeeld het 2001-verdrag met België (zie art. 13-5 van dat verdrag) en het 1999-verdrag met Portugal (zie art. 13-5 van dat verdrag). In die verdragen staat dat Nederland het heffingsrecht ten aanzien van de tweede conserverende aanslag heeft gedurende 10 jaren na de DGA-emigratiedatum, en alleen voor zover er nog een bedrag van de eerste conserverende aanslag openstaat. Dat laatste geeft aan dat Nederland effectief alleen heft over de waardeaangroei van de aandelen tot het moment van DGA-emigratie.[xxxi] Als de inning van de tweede conserverende aanslag niet wordt verhinderd volgens het toepasselijke belastingverdrag, kan een waardevermindering eventueel worden meegenomen als negatief inkomen uit aanmerkelijk belang.[xxxii] Dit is dan te danken aan de vestigingsplaatsfictie van artikel 7.5-6 Wet IB 2001.

In het geval van onze DGA is van een tweede conserverende aanslag echter geen sprake, omdat de bv gelijktijdig met de DGA emigreert. Er is dan geen belastinggrondslag voor die tweede conserverende aanslag.

2.1.4.3 IB- & DIVB-heffing over voordelen die opkomen na emigratie en na afbetaling conserverende aanslag

Voor betalingen ná het inlopen van de conserverende aanslag geldt dat Nederland wel wíl heffen op grond van de vestigingsplaatsfictie in de DivB, maar zal dat op grond van het gemiddelde belastingverdrag waarschijnlijk niet mogen.[xxxiii]

In beginsel is het zaak om te wachten met grote betalingen totdat de revenue services van het welkomstland en Nederland met elkaar hebben bedacht van welke jurisdictie HoldCo inwoner is. Totdat dat helder is, heeft HoldCo geen verdragstoegang en mag Nederland dus ongehinderd heffen op grond van de eigen wetgeving. Nederland ziet voor de DivB een in Nederland gevestigde HoldCo die een dividend uitkeert aan een in het welkomstland wonende DGA, wat in principe tegen 15% DivB-heffing gaat.

Omdat de conserverende aanslag in dit geval al is afgelost, zal Nederland echter geen IB willen heffen, ook niet over capital gains. Zodra vervolgens de aanslag IB is opgelegd, krijgt de DGA het bedrag aan ingehouden DivB terug, omdat de DivB fungeert als voorheffing op de eindheffing die de IB is.[xxxiv]

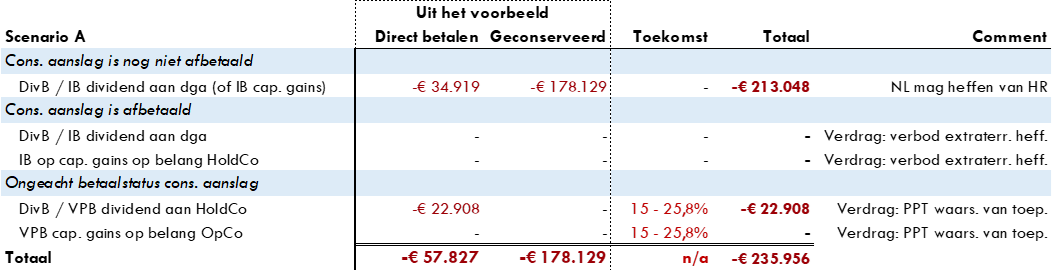

2.1.5 Conclusie Scenario A

De toepassing van belastingverdragen heb ik in dit voorbeeld ten aanzien van betalingen tussen OpcO en HoldCo achterwege gelaten omdat Nederland ten aanzien van de conserverende aanslag in principe het heffingsrecht heeft, en omdat vanwege de breed geldende MLI MAP-tiebreaker het verdragsinwonerschap niet langer direct aansluit op de plaats van feitelijke leiding en het verdrag niet van toepassing is totdat de MAP tot een succesvol einde is gebracht. Daarbij komt dat de principal purpose test van toepassing kunnen zijn.

Ná het afbetalen van de conserverende aanslag zou je geneigd kunnen zijn te denken dat de DivB-heffing onder event #5 wordt teruggegeven, omdat Nederland dan geen IB meer wil heffen. Dit is echter niet juist: in dit geval verwordt de DivB tot eindheffing.

Echter, als een belastingverdrag ten aanzien van betalingen tussen HoldCo en de DGA van toepassing is en de principal purpose test het verlenen van het verdragsvoordeel niet in de weg zou staan, zou deze dividendbelasting in de meeste gevallen überhaupt niet geheven mogen worden vanwege het verbod op extraterritoriale heffing o.b.v. het expliciete verbod in het dividendartikel van het verdrag NL-emigratiestaat, dan wel op grond van HR 2 september 1992, nr. 27252, ECLI:NL:HR1992:BH8491 en ECLI:NL:HR:1992:ZC5045.

2.2 Scenario B: de DGA emigreert maar holdco blijft in Nederland gevestigd

Dit scenario komt minder vaak voor, omdat hiervoor is vereist dat de feitelijke leiding in Nederland blijft. Hiervoor zal de DGA regelmatig fysiek in Nederland moeten zijn, of zal de DGA de feitelijke leiding uit handen moeten geven aan in Nederland woonachtige bestuurders die dan ook echt de relevante beslissingen voorbereiden en nemen.

2.2.1 DGA: exitheffingen in de IB

Deze analyse is gelijk aan de analyse voor dit gedeelte onder Scenario A (ref. 2.1.1 DGA: EXITHEFFINGEN IN DE IB), ook al blijft de DGA in dit scenario belastingplichtig, zij het buitenlands.[xxxv]

2.2.2 HoldCo: belasting op dividend vanuit OpCo

Omdat HoldCo in dit scenario in Nederland gevestigd blijft, en dus subjectief en objectief binnenlands belastingplichtig is, kan de deelnemingsvrijstelling toegepast worden. Daarom is geen DivB[xxxvi] of VPB verschuldigd op dividenden vanuit OpCo.

2.2.3 DGA: IB- & DIVB-heffing na emigratie

Het betreft nu een feitelijk in Nederland gevestigd lichaam dat een dividend uitkeert aan een in het buitenland wonende DGA.

2.2.3.1 Inlopen conserverende aanslag

Na emigratie is DGA buitenlands belastingplichtig in box 2. Nederland zal DivB en IB willen heffen op dividenden en capital gains die de DGA geniet ten aanzien van zijn belang in HoldCo. Onder de meeste belastingverdragen heeft Nederland volgens de Hoge Raad het heffingsrecht daarover ook (ref. 2.1.4.1 INLOPEN CONSERVERENDE AANSLAG). Los daarvan is, zoals ik eerder al opmerkte, Nederland van mening dat het een zuiver nationale aangelegenheid is, en zal Nederland dus hoe dan ook de heffing effectueren.

Nederland zal in dit scenario echter sowieso nog een heffingsbelang behouden vanwege de ‘echte’ buitenlandse belastingplicht van de aandeelhouder – en dus ook zonder conserverende aanslag – in de meeste gevallen tot 15% mogen heffen op dividenden. Voor zover dat het geval is, zal de conserverende aanslag niet worden ingelopen. De conserverende aanslag zal dan enkel worden ingelopen voor het restant dat Nederland dan bijheft (ca. 11,9% over het brutodividend in 2023).

2.2.3.2 Tweede Conserverende aanslag

In dit geval is geen sprake van een tweede conserverende aanslag, omdat de feitelijke leiding van HoldCo in Nederland gevestigd blijft.

2.2.3.3 IB- & DIVB-heffing over voordelen die opkomen na emigratie en na afbetaling conserverende aanslag

Na afbetaling van de conserverende aanslag zal Nederland willen heffen over de door DGA ontvangen dividenden en capital gains. Of dat ook mag, hangt af van het toepasselijke belastingverdrag. Vaak wijst het belastingverdrag de heffingsrechten over capital gains toe aan het welkomstland, terwijl de heffingsrechten over dividenden in dit geval doorgaans voor maximaal 15% bij Nederland liggen.

In dit scenario is er geen risico op het wachten op een MLI MAP-tiebreaker, maar wel is het de vraag hoe de principal purpose test uitpakt. Als verdragsvoordelen op die grond geweigerd zouden moeten worden, mag Nederland gewoon heffen zonder beperking. Het is dan nog de vraag of het welkomstland voorkoming dient te verlenen, al lijkt het me waarschijnlijk van wel.[xxxvii]

2.2.4 Conclusie scenario B

Grootste verschil met de cijfermatige uitwerking van Scenario A is dat er geen DivB / VPB is verschuldigd bij dividendbetalingen vanuit OpCo aan HoldCo, maar ook dat de DGA ná het afbetalen van de conserverende aanslag nog steeds buitenlands belastingplichtig is en daarom doorgaans minimaal 15% DivB / IB betaalt op dividenden, zelfs tot het box 2-tarief als er geen belastingverdrag van toepassing is.

Voor capital gains ná afbetaling is het welkomstland (mits verdragsland) doorgaans als enige heffingsgerechtigd, maar dit kan anders zijn als de principal purpose test negatief uitpakt. Echter, ik verwacht niet dat dit zonder meer het geval zou zijn.

De meest voor-de-hand-liggende Nederlandse belastingheffing in de toekomst lijkt daarom 15% op dividenden en 0% op capital gains.

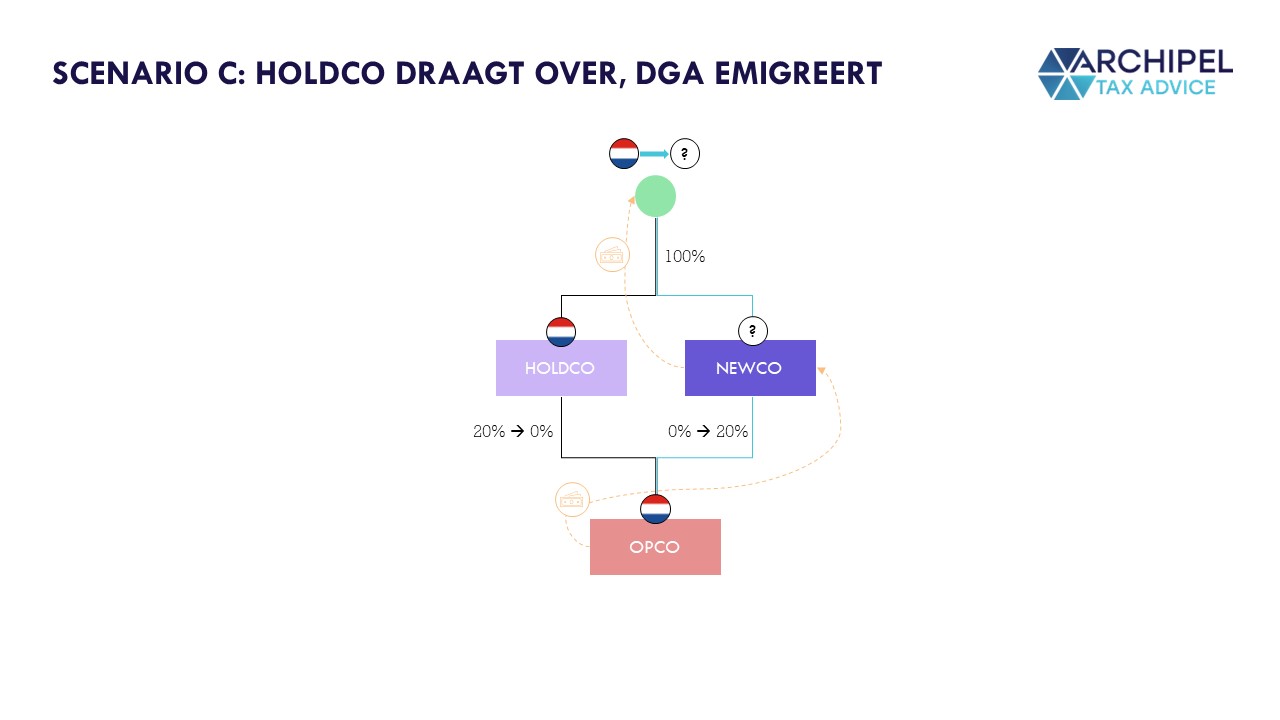

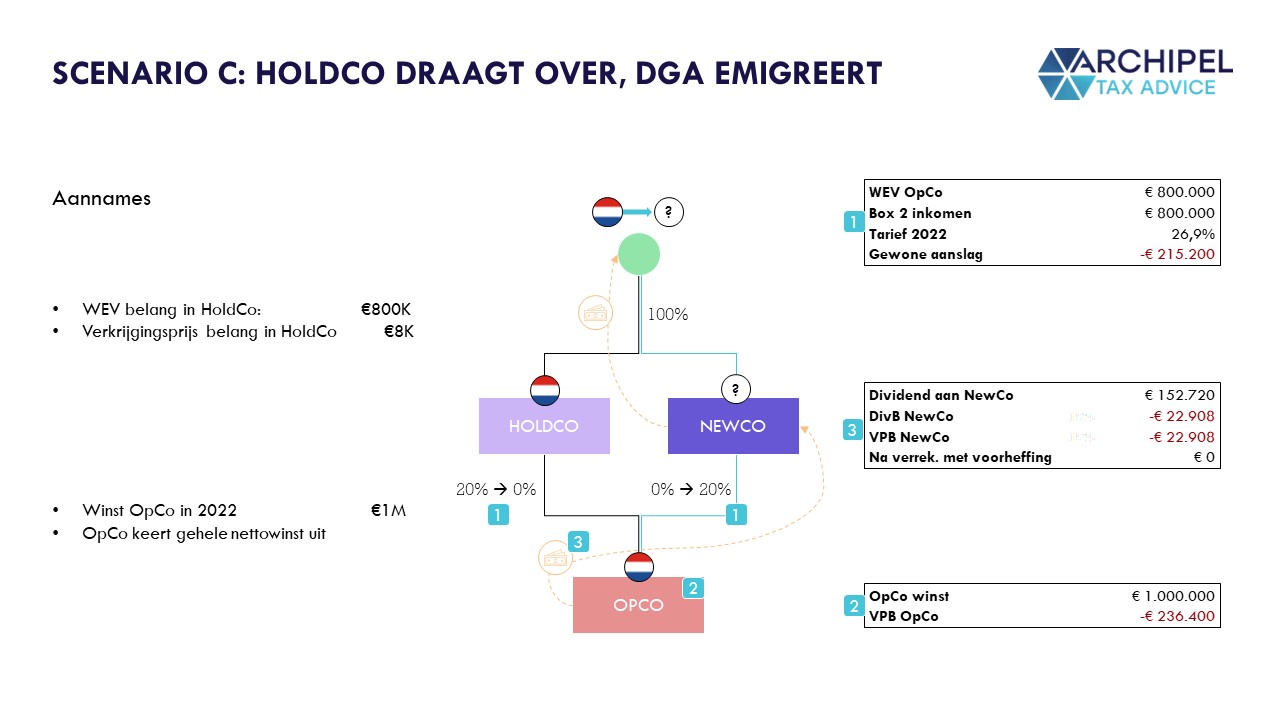

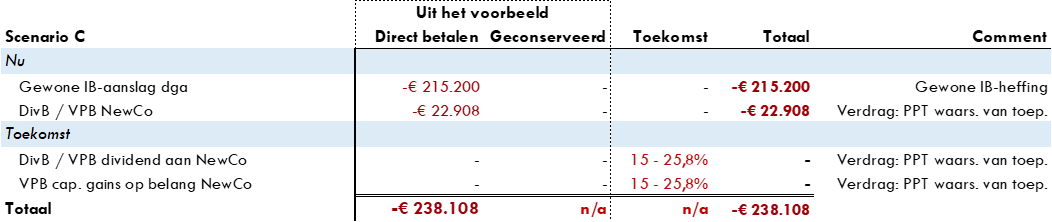

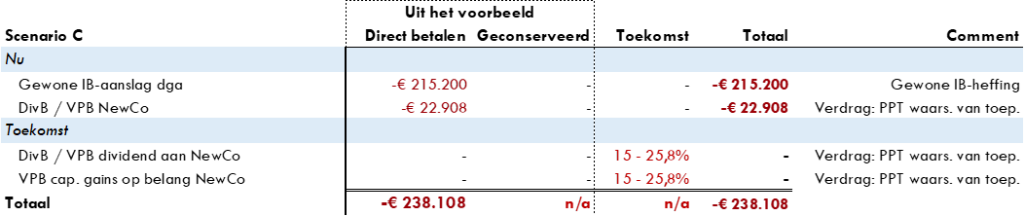

2.3 Scenario C: HoldCo draagt alles over aan NewCo, waarna DGA emigreert

Dit alternatief is het meest voor de hand liggend als de DGA de banden met Nederland wat meer wenst door te snijden dan in bijvoorbeeld Scenario A het geval is.

2.3.1 HoldCo: VPB-heffing inzake de overdracht

Omdat HoldCo enkel een 20%-belang en eventueel wat cash overdraagt (d.m.v. verkoop) aan de lokale NewCo, is er geen VPB-heffing ten aanzien van deze overdracht. In principe wordt de winst van HoldCo bepaald alsof NewCo wél een zakelijke prijs had betaald, ongeacht wat de werkelijk betaalde of schuldiggebleven koopprijs is.[xxxviii] Maar dat voordeel (werkelijke waarde minus fiscale boekwaarde) wordt vervolgens weer uit de grondslag geëlimineerd door toepassing van de deelnemingsvrijstelling.

Eventuele ontbinding en liquidatie van HoldCo na deze overdracht -HoldCo is dan immers leeg en vervult geen functie meer- leidt niet tot te betalen VPB.

2.3.2 DGA: IB-heffing inzake de overdracht

NewCo zal doorgaans niet de werkelijke waarde van het 20%-belang in OpCo betalen aan HoldCo. Ik ga er hier vanuit dat de koopprijs €0 bedraagt. Het is dus een overdracht ‘om niet’. Maar omdat de aandelen in OpCo in beginsel €800K waard zijn, vindt er wel een vermogensverschuiving plaats van dat bedrag van HoldCo naar NewCo.

Een zogenoemde ‘secundaire transactie’ zal volgen op de verzakelijking van de €0-verkooptransactie, omdat de fiscale boekhouding anders niet rondrekent. In het Verrekenprijsbesluit 2022 wordt dit als de visie van de staatssecretaris aangegeven.[xxxix] Dit betekent dat de Belastingdienst voor Nederlandse fiscale doeleinden eerst een verkapte winstuitdeling ziet vanuit HoldCo aan de DGA, gevolgd door een informele kapitaalstorting door de DGA in NewCo. Er is ook specifieke box 2-jurisprudentie die deze fiscale duiding onderschrijft.[xl]

Die verkapte winstuitdeling (i.e. de aandelen OpCo worden fictief uitgedeeld) is daarom belast in box 2 voor €800.000.

Eventuele ontbinding en liquidatie van HoldCo na deze overdracht zal niet leiden tot extra te betalen box 2-heffing, omdat de liquidatie-uitkering aan de DGA €0 bedraagt.

2.3.3 DGA: exitheffingen inzake emigratie

Om de redenen vermeld in ref. 2.3.2 DGA: IB-HEFFING INZAKE DE OVERDRACHT wordt de DGA geacht een informele kapitaalstorting te hebben gedaan in NewCo ter waarde van €800K. Ten tijde van de emigratie, en dus de fictieve vervreemding van het NewCo-belang, is het belastbare box 2-voordeel dan ook €0, omdat de werkelijke waarde van het NewCo-belang gelijk is aan de fiscale verkrijgingsprijs. Er wordt in principe geen conserverende aanslag opgelegd, omdat er geen te conserveren inkomen is (ref. 2.1.1.2 VERVREEMDINGSVOORDEEL BOX 2).

2.3.4 NewCo: belastingheffing belastingheffing op dividend uit OpCo

Na de overdracht keert OpCo dividend uit aan NewCo. Dergelijke deelnemingsdividenden wil Nederland waarschijnlijk belasten op het niveau van NewCo onder de DivB en de VPB (buitenlandse belastingplicht). Hiervoor verwijs ik naar de analyse onder ref. 2.1.3 HOLDCO: BELASTING OP DIVIDEND VANUIT OPCO.

2.3.5 DGA: belastingheffing op voordelen uit NewCo

Hier is geen enkele Nederlandse link meer, dus Nederland zal niet meer willen heffen over deze betalingen.

2.3.6 Conclusie scenario C

2.4 Alle scenario’s onder elkaar

Scenario B is fiscaal dus een gunstig scenario, maar daarbij dient wel beseft te worden dat het voor de typische DGA praktisch en financieel vaak lastig zal blijken HoldCo fiscaal in Nederland gevestigd te laten blijven. Dat zijn niet-fiscale onwenselijkheden die komen kijken bij het fiscaal gunstige scenario.

Nogmaals: voor mijn artikel over remigratie en immigratie naar Nederland kun je op deze link klikken.

3 Principal Purpose test

De Nederlandse tekst van de principal purpose test (‘PPT’):

“Niettegenstaande enige bepaling van een gedekt belastingverdrag, wordt een voordeel waarin dat gedekte belastingverdrag voorziet niet toegekend met betrekking tot een inkomens- of vermogensbestanddeel wanneer er, rekening houdend met alle relevante feiten en omstandigheden, redelijkerwijs kan worden geconcludeerd dat het verkrijgen van dat voordeel een van de voornaamste doelen was van een constructie of transactie die direct of indirect tot dat voordeel heeft geleid, tenzij vastgesteld wordt dat het toekennen van dat voordeel in die omstandigheden in overeenstemming zou zijn met het voorwerp en het doel van de desbetreffende bepalingen van het gedekte verdrag.”

Zie goed dat een onverhoopte en bilaterale toepassing van de PPT op grond van het OESO-commentaar kan betekenen dat (i) het gereduceerde verdragstarief niet van toepassing is in bijv. het bronland, én (ii) dat bijv. het ontvangstland geen voorkoming zou hoeven te verlenen. Zie hieronder in de eindnoten de eindnoot inzake par. 175 van het OESO modelverdrag voor een definitie van een ‘verdragsvoordeel’. Afhankelijk van de wet- en regelgeving van het ontvangstland kan die dubbele verdragsvoordeelweigering betekenen dat sprake is van volledig dubbele belasting.

Dit kan echter wel schrijnende situaties opleveren: de DGA is in dat specifieke opzicht soms beter af zonder HoldCo dan met HoldCo. Immers, zonder HoldCo -en dus in het geval van rechtstreekse participatie door de DGA in OpCo, en dus ook een direct dividend- zou de PPT naar alle waarschijnlijkheid niet van toepassing zijn, en zou het ontvangstland wél voorkoming dienen te verlenen. Dit soort schrijnende situaties kan worden voorkomen door artikel 7-4 van het MLI te doen gelden voor het toepasselijke belastingverdrag, maar dat is lang niet in alle gevallen zo.

Vanwege de noviteit van de PPT is dit (mij) nog niet geheel duidelijk. De simpelste -en daarom misschien de meest logische- zienswijze is dat als de PPT door bijv. Nederland van toepassing wordt geacht, en Nederland daarom bijv. aan de bron heft naar onbeperkte nationale tarieven, de sanctie is bedoeld om het primaire verdragsdoel (het voorkomen van dubbele belasting) buiten werking te stellen. Maar de crux zit hem in de vervolgvraag: hoeveel dubbele belasting zal er precies zijn? In een groot aantal verdragen wordt namelijk de door bijv. het ontvangstland toe te passen voorkomingsmethode afhankelijk gesteld van de voorwaarde dat het desbetreffende inkomensbestanddeel volgens een bepaalde verdragsbepaling in het bronland mag worden (en is) belast.

Voorbeeld: land X (bronland) stelt dat de PPT van toepassing is, en heft daarom volledig over bijv. een dividend aan een lichaam in land Y (ontvangstland). Het is de vraag of land Y, als voorkomingsland, de PPT van toepassing acht. Vanuit het perspectief van land Y is de voorkoming immers het te verlenen verdragsvoordeel. Voor de PPT is dat dus een separaat voordeel, en de verkrijging ervan is mijns inziens eigenlijk maar moeilijk een van de principal purposes te noemen.

Als land Y de PPT niet van toepassing acht, ligt het mijns inziens voor de hand dat land Y voorkoming verleent voor ten hoogste het bedrag dat op grond van -in dit geval- de dividendbepaling door land X mocht worden belast. Dan ontstaat dus dubbele heffing voor zover land X boven dat verdragstarief heeft geheven. Het lijkt mij, gezien zowel de PPT-doelstelling als voorkomingsbepalingstekst, zeer onwaarschijnlijk dat land Y in dit geval voorkoming zou moeten verlenen voor het bedrag dat land X, na toepassing van de PPT, mocht heffen. Dan zou er immers geen dubbele heffing zijn.

In het andere scenario, waar ook land Y de PPT van toepassing acht (maar dan ten aanzien van de voorkoming), zal de gehele voorkomingsbepaling niet van toepassing zijn, en zal land Y belasting heffing alsof er geen belastingverdrag is. In dat scenario ontstaat dan volledige dubbele heffing, dus zonder enige voorkoming.

Het is aldus de vraag hoe dit concreet uitwerkt in bovengenoemde scenario’s.

Kijkend naar de letterlijke tekst van de PPT lijkt het mij waarschijnlijk dat per verdragsvoordeel bekeken dient te worden of het verkrijgen ervan een van de principal purposes van de arrangement is.

Als je dan sec kijkt naar het dividendartikel in het verdrag, kun je met een mechanische toepassing van de PPT à la onze eigen inhoudingsvrijstelling en ‘technisch a.b.’ komen tot de conclusie dat het gebruikmaken van het lagere verdragstarief het oogmerk is, omdat in het geval van rechtstreekse participatie een hoger verdragstarief had gegolden.

Echter, wat betreft het gebruikmaken van het voorkomingsartikel van het verdrag (want separaat verdragsvoordeel voor de PPT) is het dan weer niet logisch om te concluderen dat dat de principal purpose is, omdat in het geval van rechtstreekse participatie het ontvangstland gewoon voorkoming zou dienen te verlenen.

Dat zou betekenen dat het ontvangstland in bepaalde situaties de voorkomingsbepaling in het verdrag alsnog zou toepassen, en dat daarmee de dubbele belastingheffing beperkt zou zijn tot het bedrag dat het bronland meer heft dan het verdragstarief.

Resumerend: of de PPT, los van de escape, ook echt mechanisch (inclusief wegdenkgedachte) toegepast wordt door Nederland, zoals ook gebeurt voor onze nationaalrechtelijke antimisbruikbepalingen naar het voorbeeld van de Moeder-Dochterrichtlijn, is mij vooralsnog niet duidelijk. Wel heeft de toenmalige staatssecretaris van Financiën dat geïmpliceerd.[xli] Als het andere land óók zo mechanisch naar de PPT kijkt, zou dat kunnen betekenen dat wel gewoon tot het verdragstarief voorkoming kan worden verleend, waardoor dus ‘slechts’ voor het bedrag dat het ene land bóven het verdragstarief heft dubbele belasting ontstaat.

4 ‘Excessief lenen’ in combinatie met de Conserverende Aanslag

Voor mijn mening over deze problematiek verwijs ik naar mijn LinkedIn post hierover via deze link.

In het kort: Nederland schendt volgens mij ten aanzien van een aantal landen de goede verdragstrouw door in box 2 te heffen over het ‘fictieve reguliere voordeel’ middels de systematiek van de conserverende aanslag. Die conserverende aanslag bestrijkt immers het verschil tussen de WEV en de fiscale balanswaarde, wat bij een verkoop de capital gain vormt. Voor dergelijke vervreemdingswinsten is in bepaalde verdragen een heffingsvoorbehoud gemaakt ten behoeve van Nederland, waarin met zoveel woorden gestipuleerd staat dat, ondanks dat slechts het andere land onder de hoofdregel het heffingsrecht heeft, Nederland na migratie toch nog mag heffen over eventuele vervreemdingswinsten. In het geval van een emigrant die post-emigratie niets vervreemdt, maar enkel de fictieheffing van de ‘Wet excessief lenen bij de eigen vennootschap’ voor diens kiezen krijgt, geldt dat voorbehoud niet. Maar, vanwege de systematiek van de conserverende aanslag, waarbij de belastingschuld wordt vastgesteld op een ondeelbaar moment vóór emigratie, schendt de wetgever volgens de Hoge Raad de goede verdragstrouw niet. Het gaat op dat ondeelbare moment immers om een zuiver Nederlandse situatie. En precies dát lijkt mij verdragsmalafide, want zonder de fictieve vervreemding zou Nederland geen conserverende aanslag opleggen, en zonder de conserverende aanslag zou Nederland geen heffingsrecht hebben onder de meeste belastingverdragen ten aanzien van het fictieve reguliere voordeel. Alhoewel dit standpunt mijns inziens rechtvaardig aanvoelt, is dit, naar de huidige stand van de jurisprudentie, een weinig kansrijke.

5 Pensioen in eigen beheer

Ten slotte wil ik wil nog summier aandacht besteden aan de fiscale gevolgen van emigratie en zetelverplaatsing op het pensioen in eigen beheer (‘PEB’), wat dus overeenkomt met Scenario A. De opbouw van het PEB is uitgefaseerd, dus niet meer mogelijk. Bij de uitfasering kon je kiezen tussen het:

- afkopen voor de fiscale waarde tegen een lager tarief;

- omzetten van de fiscale waarde in een oudedagsverplichting, of

- als premievrij of ingegaan pensioen laten staan op de balans.

Voor een oudedagsverplichting op de balans geldt ongeveer hetzelfde als voor een pensioenverplichting.

Zie dus goed dat vóór de uitfasering opgebouwde pensioenverplichtingen gewoon aan de creditzijde van de bv-balans mochten blijven staan ten tijde van de uitfasering. Daarom is het goed kort te belichten wat er fiscaal met die balanspost gebeurt bij zetelverplaatsing.

Als HoldCo met PEB op de balans ‘verhuist’ naar een ander land, is HoldCo geen toegestane verzekeraar meer. Maar daardoor valt de pensioenverplichting niet ineens vrij; immers de juridische verplichting tot uitbetaling blijft. Omdat bij zetelverplaatsing naar het buitenland alle activa en passiva op werkelijke waarde moeten worden gewaardeerd betekent dit dat HoldCo in Nederland nog een verlies kan nemen voor het verschil tussen het bedrag van de WEV en de fiscale balanswaarde van het PEB. Soms is de WEV een veelvoud van de fiscale waarde.

In het welkomstland wordt de pensioenverplichting op de openingsbalans in principe op de WEV gesteld. Echter, indien het welkomstland een lager fiscaal waardering systeem kent of geen PEB-systeem heeft (zoals België), valt de pensioenverplichting automatisch (deels) vrij aan het eind van het eerste buitenlandse jaar, waardoor dan in het buitenland belastbare winst genomen zal worden voor het verschil tussen de startbalans-WEV en de fiscaal toegestane balanswaardering van het PEB.

Het gevolg van het niet meer kwalificeren als toegestane verzekeraar betekent dat voor de emigratie het pensioen geacht wordt te zijn afgekocht. Het gevolg is dat de hoge WEV van het pensioen ineens wordt belast in de loonbelasting/inkomstenbelasting en dat er nog een revisierente van 20% over deze waarde verschuldigd is. Dit kan bij een zetelverplaatsing worden voorkomen door een verzoek in te dienen bij de Belastingdienst om de alsdan buitenlandse HoldCo aan te laten wijzen als toegestane pensioenverzekeraar.

Zie voor meer info over pensioenen en emigratie het volgende artikel: link.

Vragen? Plan iets in!

Om de verwachtingen te beteugelen: voor een ‘op maat’ analyse over hoe dit alles in jouw specifieke situatie uitwerkt, en -mochten de mogelijkheden er zijn- een advies over wat het voor jou minst ongunstige scenario is, vragen wij tenminste €6.000 excl. btw, en kan extra complexiteit reden zijn voor een hogere fee quote.

[i] 17 december 2019, Parket bij de Hoge Raad, ECLI:NL:PHR:2019:1350.

[ii] Website van de Belastingdienst inzake het M-biljet (link).

[iii] Website van de rijksoverheid inzake de BRP (link).

[iv] 17 december 2004, Parket bij de Hoge Raad, ECLI:NL:PHR:2004:AP5230.

[v] Zie bijvoorbeeld 15 oktober 2019, Gerechtshof Arnhem-Leeuwarden, ECLI:NL:GHARL:2019:8482 en 2 juli 2021, Hoge Raad, ECLI:NL:HR:2021:1044.

[vi] De bv blijft voor de Wet VPB 1969 binnenlands belastingplichtig op grond van de vestigingsplaatsfictie van artikel 2-5 Wet VPB 1969.

[vii] Artikel 4.35 Wet IB 2001: “Voor de toepassing van deze afdeling wordt een lichaam waarvan de oprichting heeft plaatsgevonden naar Nederlands recht steeds geacht in Nederland te zijn gevestigd. […]”, artikel 7.5-6 Wet IB 2001: “[…] Een lichaam dat ten minste vijf jaar in Nederland gevestigd is geweest, [wordt] na verplaatsing van de werkelijke leiding van het lichaam uit Nederland nog geacht in Nederland te zijn gevestigd zolang een belastingaanslag ter zake van te conserveren inkomen uit een aanmerkelijk belang in dat lichaam, niet volledig is voldaan.”, artikel 2-5 Wet VPB 1969: “Heeft de oprichting van een lichaam plaatsgevonden naar Nederlands recht, dan wordt voor de toepassing van deze wet, met uitzondering van de artikelen 13 tot en met 13d, 13i tot en met 13k, 14a, 14b, 15 en 15a, het lichaam steeds geacht in Nederland te zijn gevestigd. Bij een lichaam dat zonder toepassing van de eerste volzin niet een binnenlandse belastingplichtige zou zijn, wordt, in afwijking van hoofdstuk II, het voordeel uit hoofde van een aanmerkelijk belang als bedoeld in artikel 17, derde lid, onderdeel b, bepaald op de voet van hoofdstuk III. […]” en artikel 1-3 Wet DB 1965: “Heeft de oprichting van een in het eerste lid bedoelde vennootschap plaatsgevonden naar Nederlands recht, dan wordt die vennootschap steeds geacht in Nederland te zijn gevestigd.”

[viii] Artikel 4.12-b Wet IB 2001: “Inkomen uit aanmerkelijk belang is het gezamenlijke bedrag van de voordelen die worden behaald bij de vervreemding van tot een aanmerkelijk belang behorende aandelen […] (vervreemdingsvoordelen);”

[ix] Artikel 4.16-1-h Wet IB 2001: “Onder vervreemding van aandelen of winstbewijzen wordt mede verstaan het anders dan door overlijden ophouden binnenlands belastingplichtige te zijn […].”

[x] Artikel 4.20: “Onder overdrachtsprijs wordt verstaan de tegenprestatie bij de vervreemding, verminderd met de ten laste van de vervreemder komende kosten.” en artikel 4.22-1 Wet IB 2001: “Indien bij een vervreemding […] een tegenprestatie ontbreekt […], wordt als tegenprestatie aangemerkt de waarde die ten tijde van de vervreemding […] in het economische verkeer aan de aandelen […] kan worden toegekend.” en artikel 4.22-2 Wet IB 2001: “Het eerste lid is ook van toepassing indien bij een vervreemding het belang in de vennootschap wordt behouden […].”

[xi] Artikel 4.19-1 Wet IB 2001: “De vervreemdingsvoordelen worden gesteld op de overdrachtsprijs verminderd met de verkrijgingsprijs. […]”

[xii] Artikel 2.8-2 Wet IB 2001: “Als te conserveren inkomen worden aangemerkt de positieve inkomensbestanddelen die in aanmerking zijn genomen op grond van de artikelen 4.16, eerste lid, onderdeel h […].” en artikel 2.8-1 Wet IB 2001: “Indien in het belastbare inkomen […] uit aanmerkelijk belang te conserveren inkomen is begrepen, is de verschuldigde belasting […] de belasting die wordt berekend over de belastbare inkomens, verminderd met het daarin begrepen te conserveren inkomen.”

[xiii] Zie ook artikel 2-3-e AWR: “De belastingwet verstaat onder belastingaanslag: de voorlopige aanslag, de aanslag, de navorderingsaanslag en de naheffingsaanslag, alsmede de voorlopige conserverende aanslag, de conserverende aanslag en de conserverende navorderingsaanslag in de inkomstenbelasting, de schenk- en erfbelasting.”

[xiv] Artikel 2.9-1 Wet IB 2001: “De over te conserveren inkomen verschuldigde belasting is het volgens artikel 2.7 bepaalde bedrag aan belasting verminderd met het volgens artikel 2.8 bepaalde bedrag aan belasting, met dien verstande dat de belasting ten minste wordt gesteld op het bedrag aan belasting dat verschuldigd zou zijn indien het te conserveren inkomen het enige inkomen zou zijn.”

[xv] Artikel 25-8 IW 1990: “Bij ministeriële regeling worden regels gesteld met betrekking tot het verlenen van uitstel van betaling voor belastingaanslagen betreffende de inkomstenbelasting die is verschuldigd ter zake van geconserveerd inkomen als bedoeld in artikel 2.8, vierde, vijfde, zesde of zevende lid, van de Wet inkomstenbelasting 2001 of ter zake van geconserveerd inkomen door de toepassing van artikel 4.16, eerste lid, onderdeel h, van die wet of van artikel 7.5, vierde, vijfde of zevende lid, van die wet. De in de eerste volzin bedoelde regels kunnen mede betrekking hebben op het stellen van voldoende zekerheid.”

[xvi] Artikel 2-1 Uitv.reg. IW 1990: “De ontvanger verleent de belastingschuldige op diens schriftelijk verzoek uitstel van betaling van de door hem verschuldigde inkomstenbelasting in gevallen als bedoeld in artikel 25, achtste lid, eerste volzin, van de wet, mits voldoende zekerheid is gesteld. Het schriftelijk verzoek en de zekerheidstelling blijven achterwege: in geval van emigratie van de belastingschuldige naar een andere lidstaat van de Europese Unie; […]”

[xvii] Artikel 2-13 Uitv.reg. IW 1990: “Voor de toepassing van dit artikel wordt onder een lidstaat van de Europese Unie mede verstaan: Noorwegen, IJsland en Liechtenstein.”

[xviii] Artikel 2-1-a Uitv.reg. IW 1990: “[…] Het schriftelijk verzoek en de zekerheidstelling blijven achterwege: in geval van emigratie van de belastingschuldige naar een andere lidstaat van de Europese Unie;”

[xix] Artikel 15c-1 Wet VPB 1969: “Indien een belastingplichtige voor de toepassing van deze wet of een [belastingverdrag] niet meer wordt aangemerkt als inwoner van Nederland, worden de bestanddelen van zijn vermogen waarvan de voordelen dientengevolge niet meer begrepen worden in de belastbare winst, op het tijdstip onmiddellijk voorafgaande aan het ophouden van het hiervoor bedoelde inwonerschap geacht te zijn vervreemd tegen de waarde in het economische verkeer.” en artikel 15d Wet VPB 1969: “Voordelen die niet reeds uit anderen hoofde in aanmerking zijn genomen, worden gerekend tot de winst van het jaar waarin de belastingplichtige ophoudt in Nederland belastbare winst te genieten.” Ook is wederzijdse ratificatie van het MLI met de MLI MAP-tiebreaker een belemmering voor de 15c-exitheffing voor verhuizingen naar verdragslanden.

[xx] Artikel 25b-1 IW 1990: “Op verzoek van een belastingschuldige die is gevestigd in een lidstaat van de Europese Unie wordt een belastingaanslag voor zover daarin is begrepen vennootschapsbelasting die betrekking heeft op voordelen ter zake van vermogensbestanddelen die bij de belastingschuldige bij het vaststellen van die belastingaanslag in aanmerking zijn genomen terwijl bij die belastingschuldige deze voordelen niet in aanmerking zouden zijn genomen ingeval deze ter zake van die vermogensbestanddelen voor de heffing van vennootschapsbelasting belastingplichtig in Nederland zou zijn gebleven onder bij ministeriële regeling te stellen regels in vijf gelijke jaarlijkse termijnen voldaan waarvan de eerste termijn één maand na de dagtekening van het aanslagbiljet vervalt en elk van de volgende termijnen telkens een jaar later. De in de eerste zin bedoelde regels zien op de uitvoering van dit artikel, waaronder begrepen regels betreffende de administratieve verplichtingen.” en artikel 25b-2 IW 1990: “Het eerste lid is van overeenkomstige toepassing op een belastingschuldige die is gevestigd in een staat die partij is bij de Overeenkomst betreffende de Europese Economische Ruimte, ingeval in relatie tot die staat een verdrag van kracht is dat, of een regeling is getroffen die, voorziet in wederzijdse bijstand inzake de invordering van belastingschulden die voortvloeien uit belastingen naar de winst.”

[xxi] Artikel 4-2 Wet DB 1965: “Inhouding van belasting blijft achterwege ten aanzien van de opbrengsten van aandelen […] indien: de opbrengstgerechtigde een lichaam is dat volgens de fiscale wetgeving van: 1°. een andere lidstaat van de EU of EER aldaar is gevestigd, of 2°. een staat waarmee Nederland een [belastingverdrag] heeft gesloten dat voorziet in een regeling voor dividenden […], aldaar is gevestigd, en de opbrengstgerechtigde op het tijdstip waarop de opbrengst ter beschikking wordt gesteld een belang in de inhoudingsplichtige heeft waarop de deelnemingsvrijstelling […], van toepassing zou zijn indien hij in Nederland zou zijn gevestigd.”

[xxii] Artikel 4-3-c Wet DivB 1965: “Het tweede lid vindt geen toepassing ingeval: de opbrengstgerechtigde het belang […] heeft met als hoofddoel of een van de hoofddoelen om de heffing van belasting bij een ander te ontgaan en er sprake is van een kunstmatige constructie of transactie of reeks van constructies of samenstel van transacties waarbij: 1°. een constructie of transactie uit verscheidene stappen of onderdelen kan bestaan; 2°. een constructie of transactie of reeks van constructies of samenstel van transacties als kunstmatig wordt beschouwd voor zover zij, onderscheidenlijk het, niet is opgezet op grond van geldige zakelijke redenen die de economische realiteit weerspiegelen.”

[xxiii] Artikel 25-1 Wet VPB 1969: “Als voorheffingen worden aangewezen de geheven dividendbelasting […].”

[xxiv] Artikel 25a-3 Wet VPB 1969: “In afwijking van artikel 15 van de Algemene wet inzake rijksbelastingen worden voorheffingen in een jaar verrekend met een aanslag tot ten hoogste het bedrag aan te betalen belasting vóór verrekening van voorheffingen.”

[xxv] Artikel 7.5-6 Wet IB 2001: “[…] Een lichaam dat ten minste vijf jaar in Nederland gevestigd is geweest, [wordt] na verplaatsing van de werkelijke leiding van het lichaam uit Nederland nog geacht in Nederland te zijn gevestigd zolang een belastingaanslag ter zake van te conserveren inkomen uit een aanmerkelijk belang in dat lichaam, niet volledig is voldaan.”

[xxvi] Artikel 25-8-a IW 1990: “Het uitstel wordt beëindigd ingeval aandelen […] die aan het uitstel ten grondslag liggen, worden vervreemd in de zin van de artikelen 4.12 […] van de Wet inkomstenbelasting 2001.” en artikel 25-8-b IW 1990: “Het uitstel wordt beëindigd ingeval de vennootschap waarin de belastingschuldige de aandelen […] houdt, reserves aan de belastingschuldige heeft uitgedeeld, voor een bedrag ter grootte van het in artikel 2.12 van de Wet inkomstenbelasting 2001 vermelde percentage vermenigvuldigd met de uitgedeelde reserves op de aandelen […] die aan het uitstel ten grondslag liggen, verminderd met de over die uitgedeelde reserves in Nederland verschuldigde dividendbelasting of inkomstenbelasting en de daarover in het buitenland feitelijk geheven belasting;”

[xxvii] Vanuit box 2-perspectief is HoldCo slechts fictief in Nederland gevestigd. Of dat voor het belastingverdrag ook zo is, hangt af van wat het land van welkomst is. Tot voor kort was de plaats van feitelijke leiding ook in belastingverdragen leidend, maar dat is met de ratificatie van het MLI niet zonder meer het geval: voor bijna alle belastingverdragen geldt inmiddels dat de verdragsvestigingsplaats van ‘dual residents’ wordt bepaald in een onderlinge overlegprocedure.

[xxviii] Hoge Raad, 20 februari 2009, ECLI:NL:HR:2009:AZ2232. Hierin zegt de Hoge Raad jammer genoeg niets over de invorderingsbevoegdheid, maar enkel over de heffingsbevoegdheid, wat meer ziet op het opleggen van de conserverende aanslag. Desalniettemin vind ik het ‘logisch’ als Nederland over de gedurende de binnenlandse belastingplicht aangegroeide waarde mag heffen en invorderen.

[xxix] Artikel 7.5-7 Wet IB 2001: “Een verplaatsing van de werkelijke leiding van een vennootschap uit Nederland is een vervreemding van het aanmerkelijk belang.”

[xxx] Artikel 7.6-1 Wet IB 2001: “Als verkrijgingsprijs van aandelen […] die tot een aanmerkelijk belang behoren, geldt de waarde in het economische verkeer op het tijdstip waarop de binnenlandse belastingplicht in Nederland is geëindigd, indien bij de beëindiging van de binnenlandse belastingplicht van de belastingplichtige vervreemdingsvoordelen in aanmerking zijn genomen.“ en artikel 7.6-2 Wet IB 2001: “Het eerste lid is van overeenkomstige toepassing na een vervreemding als bedoeld in artikel 7.5, zevende lid.” en artikel 7.6-3 Wet IB 2001: “Bij algemene maatregel van bestuur kunnen regels worden gesteld inzake de verkrijgingsprijs indien de artikelen 25 of 26 van de Invorderingswet 1990 zijn toegepast.”

[xxxi] Zie ook Hoge Raad, 15 maart 2019, ECLI:NL:HR:2019:358.

[xxxii] Artikel 7.5-2 Wet IB: “Indien de berekening van het inkomen uit aanmerkelijk belang in een in Nederland gevestigde vennootschap leidt tot een negatief bedrag wordt dit aangemerkt als een verlies uit aanmerkelijk belang in een in Nederland gevestigde vennootschap. De verrekening van dit verlies vindt plaats overeenkomstig de regels van afdeling 4.10.” en artikel 7.5-3 Wet IB 2001: “Verliezen uit aanmerkelijk belang zijn de verliezen uit aanmerkelijk belang die betrekking hebben op jaren waarin de buitenlandse belastingplichtige binnenlands belastingplichtig was en de verliezen uit aanmerkelijk belang in een in Nederland gevestigde vennootschap.”

[xxxiii] Veel belastingverdragen kennen een verbod op extraterritoriale heffing over uitgaande dividenden. Dat verbod, toegespitst op de scenario’s die wij beschrijven, gaat in principe over een situatie waarin een lichaam dat verdragsinwoner is van een andere staat ‘voordelen verkrijgt uit de verdragsinwonerstaat’ (wat bijvoorbeeld gaat om een vaste inrichting in Nederland). Dat is bij zetelverplaatsing van een holding eigenlijk nooit aan de hand. Echter, de Hoge Raad heeft in 1992 (ECLI:NL:HR1992:BH8491 / ECLI:NL:HR:1992:ZC5045) overwogen dat dat verbod meebrengt dat Nederland in een dergelijke situatie ook geen heffingsrecht heeft als de dual resident überhaupt geen voordelen uit Nederland uitvangt. Hiermee lijkt de Hoge Raad aan te geven dat, alhoewel het verbod op extraterritoriale heffing grammaticaal niet van toepassing is, de strekking van die bepaling niet kan toelaten dat Nederland wél mag heffen als het verband met Nederland nog dunner is dan in situaties die wél grammaticaal gedekt zijn.

[xxxiv] Artikel 9.2-1-b Wet IB 2001: “De voorheffingen zijn: […] de geheven dividendbelasting; […].”

[xxxv] Artikel 7.5-1 Wet IB 2001: “Het belastbare inkomen uit aanmerkelijk belang in een in Nederland gevestigde vennootschap is het inkomen uit een niet tot het vermogen van een onderneming behorend aanmerkelijk belang in een in Nederland gevestigde vennootschap, verminderd met de verliezen uit aanmerkelijk belang, berekend volgens de regels van hoofdstuk 4 […].”

[xxxvi] Artikel 4-1 Wet DivB 1965: “Inhouding van de belasting mag achterwege blijven ten aanzien van opbrengsten van aandelen […] indien: de deelnemingsvrijstelling […]van toepassing is op de voordelen die de tot de opbrengstgerechtigde uit die aandelen […];”

[xxxvii] Par. 175 OESO modelverdrag 1992 (na 2017-update): “The term “benefit” includes all limitations (e.g. a tax reduction, exemption, deferral or refund) on taxation imposed on the State of source under Articles 6 through 22 of the Convention, the relief from double taxation provided by Article 23, and the protection afforded to residents and nationals of a Contracting State under Article 24 or any other similar limitations.”

[xxxviii] Artikel 8b-1 Wet VPB 1969: “Indien een lichaam […] deelneemt aan de leiding van of het toezicht op, dan wel in het kapitaal van een ander lichaam en tussen deze lichamen ter zake van hun onderlinge rechtsverhoudingen voorwaarden worden overeengekomen of opgelegd (verrekenprijzen) die afwijken van voorwaarden die in het economische verkeer door onafhankelijke partijen zouden zijn overeengekomen, wordt de winst van die lichamen bepaald alsof die laatstbedoelde voorwaarden zouden zijn overeengekomen.” en artikel 8b-2 Wet VPB 1969: “Het eerste lid is van overeenkomstige toepassing indien een zelfde persoon […] deelneemt aan de leiding van of aan het toezicht op, dan wel in het kapitaal van het ene en het andere lichaam.”

[xxxix] Verrekenprijsbesluit 2022, par. 4: “Een secondary transaction kan bijvoorbeeld een verrekening in rekening courant, een uitdeling van winst, of een informele kapitaalstorting zijn. Vanuit de Nederlandse optiek is in principe verwerking van de verrekenprijscorrectie door middel van een secondary transaction noodzakelijk.”

[xl] Hoge Raad, 24 oktober 2003, ECLI:NL:HR:2003:AI0411.

[xli] Kamerstukken II, 2017-2018, 34 788, nr. 3, blz. 6.