Om de spanning gelijk maar te doorbreken: nee, dat mag niet zomaar. In een recente uitspraak van Rechtbank Zeeland-West-Brabant is geoordeeld dat een eindafrekening over een opgebouwde pensioenaanspraak in de eigen BV niet verenigbaar is met de verkeersvrijheid binnen de Europese Unie als de belastingdienst niet wil beslissen op een verzoek tot het uitstellen van die belasting.

Het pensioen in de eigen holding: opbouw is niet meer mogelijk maar de afrekening over bestaande aanspraken blijft

Het pensioen in eigen beheer (hierna: PEB) is de benaming voor een afgeschafte mogelijkheid om als directeur-grootaandeelhouder (hierna: DGA) pensioen op te bouwen in de eigen vennootschap/personal holding in plaats van bij een extern pensioenfonds. Dit pensioen wordt opgebouwd dotatie (toevoeging) aan een pensioenvoorziening op de balans van de onderneming. Dit geld kan vervolgens naar vrij inzicht worden belegd en dient ter uitkering van een pensioen als de DGA de pensioengerechtigde leeftijd bereikt.

Het voordeel van een PEB binnen de eigen vennootschap was o.a. dat de dotatie aan deze pensioenvoorziening aftrekbaar zijn voor de vennootschapsbelasting. Hiertegenover stond wel dat op het moment dat het PEB zou worden uitbetaald als een pensioenuitkering, de vennootschap hier (maandelijks) loonbelasting over in zou houden. De inhouding van de loonbelasting over de uitkering van het PEB gebeurd in de salarisadministratie van de vennootschap.

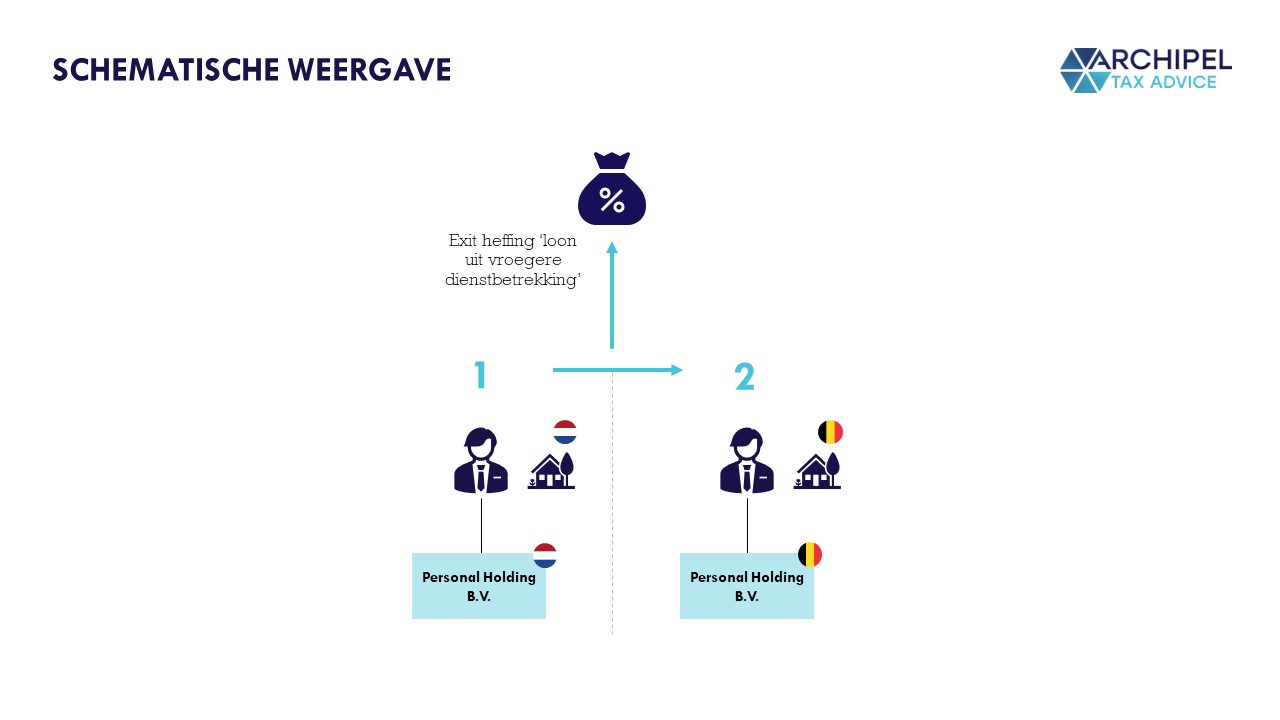

Op grond van de wet op de loonbelasting mag een pensioen in eigen beheer alleen gevoerd worden door een in Nederland gevestigd lichaam (vennootschap). Indien een vennootschap met een PEB naar het buitenland verplaatst, moet in principe over het pensioenkapitaal (waar dus nog geen belasting over is geheven) worden afgerekend. Deze afrekening vindt plaats door het pensioenkapitaal aan te merken als loon uit vroegere dienstbetrekking en loonbelasting af te dragen over het gehele bedrag van de voorziening.

Deze afrekening bij emigratie (of ‘exitheffing’) kan worden voorkomen indien bij de belastingdienst een verzoek wordt ingediend om de – nu – buitenlandse vennootschap te laten aanmerken als een toegelaten buitenlands pensioenlichaam. Deze systematiek is nog steeds relevant voor de persoonlijke vennootschappen waar pensioenvoorzieningen in zijn opgenomen. Deze afrekening kan echter als een ‘duur grapje’ uitpakken als direct tegen een toptarief van 49,5% (2022) moet worden afgerekend.

Dit gebeurt dan toch stiekempjes wel.

EU-recht: Ongelijke behandeling van gelijke gevallen is niet toegelaten, tenzij gerechtvaardigd

Ter introductie van de gerechtelijke uitspraak over het PEB, is het handig om kort de werkwijze van het Europees recht uit te leggen. Nationale wetgeving van lidstaten van de Europese Unie en de toepassing ervan dient in overeenstemming te zijn met het Europees recht en haar verkeersvrijheden. Dit houdt concreet in dat het Europees recht voorrang heeft op het nationaal recht en indien sprake is van strijd met Europees recht, de nationale (fiscale) bepalingen achterwege gelaten dienen te worden.

Deze vier vrijheden van de EU zijn het vrij verkeer van personen, goederen, diensten en kapitaal. Bij de toetsing van het nationaal recht aan de Europese verkeersvrijheden gaat het om de vraag of deze nationale regeling (bijvoorbeeld de hierboven genoemde exitheffing) een belemmering vormt in het kader van de vrijheden. Een belemmering kenmerkt zichzelf als een discriminerende situatie, zoals de negatieve behandeling van buitenlandse situaties ten opzichte van binnenlandse situaties.

Om te achterhalen of sprake is van discriminatie (en dus een belemmering van de Europese verkeersvrijheden) kijkt men niet alleen naar de ongelijke behandeling van binnenlandse en buitenlandse situaties, maar ook naar of er vergelijkbare gevallen zijn. De ongelijke behandeling van ongelijke situaties kwalificeren namelijk niet als discriminerend, maar de ongelijke behandeling van gelijke gevallen en gelijke behandelingen van ongelijke gevallen wel.

De peer, appel en sinaasappel zijn dus niet per sé vrij van het discriminatieverbod in de EU.

Indien men constateert dat zich een belemmering van een van de verkeersvrijheden voordoet, moet vervolgens gekeken worden of deze belemmering gerechtvaardigd kan worden door een dwingende reden van algemeen belang. Veel voorkomende rechtvaardigingsgronden binnen het belastingrecht zijn de evenwichtige verdeling van de heffingsbevoegdheid, de bestrijding van belastingontwijking en het waarborgen van de doeltreffendheid van fiscale controles. Een dergelijke rechtvaardigingsgrond moet in de gegeven situatie daarbij noodzakelijk en proportioneel zijn.

De uitspraak en het knelpunt van het verzoek bij de Nederlandse Belastingdienst

De situatie in de uitspraak

In de recente uitspraak van Rechtbank Zeeland-West-Brabant was sprake van pensioenvoorzieningen in een Nederlandse BV. Als gevolg van de verplaatsing van de feitelijke leiding (de ‘exit’) van deze BV naar België heeft de Nederlandse Belastingdienst een aanslag loonbelasting over de pensioen- en lijfrenteaanspraken opgelegd. De emigratie van de Nederlandse BV naar België brengt namelijk met zich mee dat geen sprake meer was van een aanspraak ingevolge een ‘toegestane pensioenregeling’. Op grond van Nederlands recht wordt daardoor de aanspraak onmiddellijk voorafgaand aan de emigratie aangemerkt als loon uit vroegere dienstbetrekking.

Europese lichamen kunnen op grond van de Wet Loonbelasting ook als eigenbeheerlichaam worden aangemerkt, mits zij voldoen aan enkele voorwaarden. In tegenstelling tot Nederlandse eigenbeheerlichamen dienen deze lichamen expliciet aangewezen te worden door de inspecteur, inlichtingen te verstrekken over de toepassing van de regeling en middels een overeenkomst extra aansprakelijkheid te aanvaarden.

In onderliggende casus was geen sprake van het aanwijzen van de belastingplichtige als buitenlands eigenbeheerlichaam door de inspecteur, aangezien rondom de emigratie geen verzoek was gedaan daartoe door belanghebbende. Na het opgelegd krijgen van de aanslag heeft belastingplichtige de inspecteur alsnog verzocht aanwijzing tot buitenlands eigenbeheerlichaam te verlenen. Als reactie heeft de Belastingdienst aangegeven dat inhoudelijke beoordeling van het verzoek zou worden afgewacht tot uitspraak in de gerechtelijke procedure. De rechter boog zich vervolgens over de vraag of de zetelverplaatsing van het Nederlandse eigenbeheerlichaam leidt tot heffing van de pensioen- en lijfrenteaanspraken.

Belanghebbende: dit is in strijd met het EU-recht en de rechtszekerheid

Belanghebbende heeft zich op het standpunt gesteld dat de oplegging van een aanslag over de pensioenvoorzieningen in het Nederlandse eigenbeheerlichaam in strijd is met zowel het Nederlands- als het Unierecht. De Nederlandse BV zou volgens belanghebbende moeten worden aangewezen als buitenlandse eigenbeheerlichaam, aangezien daartoe (alsnog) is verzocht en er geen harde termijn voor het verzoek geldt. Daarnaast zou de afwijkende behandeling van buitenlandse eigenbeheerlichamen ten opzichte van die van Nederlandse in strijd zijn met het Europees belastingrecht.

De uitspraak: een belemmering met rechtvaardigingsgrond, maar disproportioneel in dit geval

De rechtbank diende in onderliggende zaak uitspraak te doen zonder toekenning van het verzoek door de inspecteur, aangezien de inspecteur expliciet heeft aangegeven de gerechtelijke uitspraak af te wachten alvorens uitspraak op het verzoek tot aanwijzing te doen. Zij heeft daarbij overwogen dat het aanmerken van de pensioen- en lijfrenteaanspraak als loon uit vroegere dienstbetrekking als gevolg van de zetelverplaatsing, een belemmering van het vrije dienstenverkeer met zich meebrengt.

Vervolgens wordt overwogen of deze belemmering in dit concrete geval kan worden gerechtvaardigd. De verschillende toetsing van een binnenlandse of buitenlands eigenbeheerlichaam kan volgens de rechtbank in het algemeen worden gerechtvaardigd op grond van het waarborgen van de doeltreffendheid van de belastingcontrole en -inning. Immers, wanneer een vennootschap verhuist naar het buitenland heeft de Nederlandse belastingdienst in beginsel geen controle/inningsmogelijkheden meer.

Tenslotte wordt overwogen of het optreden van de heffing als gevolg van het niet voldoen aan de voorwaarden, niet verder gaat dan noodzakelijk (de proportionaliteitstoets). Aangezien de inspecteur niet de mogelijkheid heeft geboden aan de voorwaarden te voldoen, acht hij dit in strijd met het rechtszekerheidsbeginsel en daarmee verder dan noodzakelijk. De belemmering van het vrije dienstenverkeer wordt in dit concrete geval dus niet gerechtvaardigd. Voorts overweegt de rechtbank dat het laat indienen van het verzoek door belanghebbende hem niet kan worden tegengeworpen, vanwege het feit dat er geen wettelijke termijn is gegeven en het onthouden van een gerechtelijke toets in strijd komt met het gelijkheidsbeginsel.

Kortom, eindafrekening over het pensioen in de holding bij emigratie mag niet zomaar. Het Nederlands recht biedt eigenbeheerlichamen de mogelijkheid een verzoek in te dienen om als buitenlands lichaam het nog pensioen onbelast voort te zetten tot moment van uitkering. Ben je dit verzoek vergeten in te dienen? Niet getreurd! Het Europees recht acht de heffing over pensioen bij emigratie in dit geval onredelijk en dankzij het ontbreken van een wettelijke termijn tot indienen van het verzoek heeft u daar bovenop het recht alsnog een dergelijk verzoek te doen. Emigratie van het eigenbeheerlichaam zal dus niet snel leiden tot heffing over het gespaarde pensioen als voldaan is aan de voorwaarden om aangewezen te worden.

Vragen? Plan gerust iets in!