Op 25 november 2021 heeft de Rechtbank Gelderland geoordeeld dat de verzochte aandelenfusie niet plaatsvindt onder zakelijke overwegingen. En dus geen gefacilieerde aandelenfusie op grond van artikel 3.55 Wet Inkomstenbelasting 2001 (‘Wet IB’). Het oordeel en de overwegingen van de rechtbank geven inzicht in de praktijk omtrent verlettering van aandelen en vermogensoverdracht.

Feiten

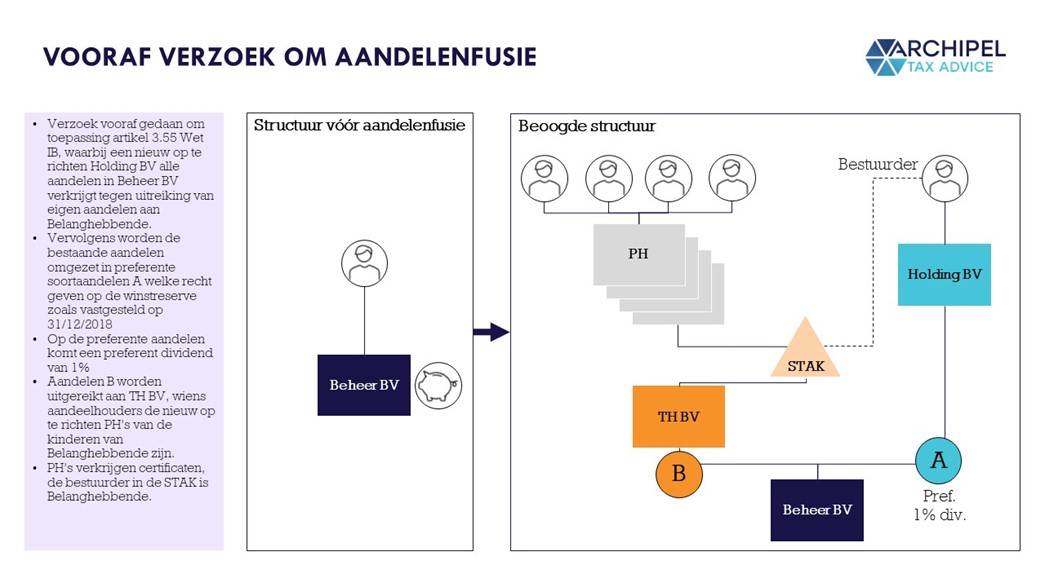

Belanghebbende heeft een houdstermaatschappij (‘Beheer BV’) die deelnemingen houdt in actieve werkmaatschappijen. Na de verkoop (1 augustus 2018) van deze werkmaatschappijen heeft Beheer BV een aanzienlijke kaspositie. Belanghebbende besluit om te herstructureren. Belanghebbende wil een nieuwe Holding BV oprichten die de aandelen in Beheer BV verkrijgt in ruil voor eigen aandelen, dit is de aandelenfusie waar het in casu om gaat. Meteen daarna worden de aandelen van Holding BV omgezet in preferente A-aandelen met 1% dividendpreferentie, welke recht geven op de winstreserve van Beheer BV d.d. 31 december 2018.

Vervolgens worden er nieuwe B-aandelen uitgegeven aan een nieuw op te richten tussenhoudstermaatschappij (‘TH BV’). TH BV wordt weer gehouden door een STAK die certificaten van de B-aandelen uitgeeft aan de persoonlijke holdings van de kinderen. Bestuurder van de STAK is belanghebbende.

Oordeel Rechtbank Gelderland

Conform artikel 3.55 lid 4 onder b Wet IB wordt de aandelenfusie niet aanwezig geacht indien “de fusie in overwegende mate is gericht op het ontgaan of uitstellen van belastingheffing…”

De inspecteur beargumenteert dat de voorgenomen aandelenfusie niet plaatsvindt op grond van zakelijke overwegingen, waarmee de fusie wordt geacht in overwegende mate te zijn gericht op het ontgaan of uitstellen van belastingheffing. Hiertoe voert zij aan dat het doel van belanghebbende is om zijn kinderen te laten deelnemen in Beheer BV en dat op een financieel zo gunstig als mogelijke wijze probeert vorm te geven. Immers, belanghebbende had ook de aandelen in Beheer BV direct kunnen overdragen aan de kinderen. Dit had evenwel geleid tot een afrekening over de meerwaarde in Box 2 voor belanghebbende en daarnaast waren de kinderen schenkbelasting over deze transactie verschuldigd. Toepassing van de BOR is niet mogelijk nu er geen sprake is van een materiële onderneming.

Eiser verweert zich met het argument dat de fusie wel gebaseerd is op zakelijke overwegingen en voert aan dat de herstructurering nodig is voor het beter alloceren van nieuwe activiteiten, en dat het fiscale problemen in de toekomst voorkomt. Voor het bepalen van de zakelijke dividendpreferentie dient volgens belanghebbende aangesloten te worden bij een normaal te verwachten rente. Daarbij is het gebruikelijk om aan te sluiten op het rentepercentage dat verkregen wordt op 10-jarige staatsobligaties plus een eventuele geringe opslag – aldus belanghebbende. De rente op staatsobligaties was op dat moment 0,5%, daarbij opgeteld een opslag van 0,5% maakt een zakelijke dividend van 1% op de preferente aandelen.

De Rechtbank Gelderland gaat daar niet in mee:

“De rechtbank is van oordeel dat verweerder [inspecteur] afdoende heeft onderbouwd dat een preferent dividend van 1% in verhoudingen tussen van elkaar onafhankelijke partijen niet voorkomt en zeker niet wanneer de inbreng van de zittende aandeelhouder en de toetredende aandeelhouders zozeer uit elkaar lopen als hier het geval is: ruim € 32.000.000 aan cumulatief preferente aandelen tegenover € 200.000 aan gewone aandelen. De neerwaartse risico’s liggen dan te eenzijdig bij de zittende aandeelhouder, terwijl de opwaartse kansen, zodra het rendement van de vennootschap boven de 1% komt, volledig aan de toetreders ten goede komen. Door de hefboomwerking die het gevolg is van de geringe inbreng van de toetreders betekent een rendement dat zelfs maar in geringe mate boven de 1% uitkomt een groot rendement voor de gewone aandelen van de toetreders. Hierdoor vindt een onzakelijke waardeverschuiving plaats tussen de oude aandeelhouder en de toetreders, welke waardeverschuiving als een vervreemdingsvoordeel met inkomstenbelasting moet worden belast”.[i]

Daarmee is de rechtbank van mening dat de voorgenomen verlettering van soortaandelen onzakelijk is en daarmee de aandelenfusie in overwegende mate is gericht op het ontgaan of uitstellen van belasting heffing, conform artikel 3.55 lid 4 Wet IB. Zodoende kan de fusie geen gefaciliteerd doorgang vinden en is belanghebbende veroordeelt tot de tekentafel – of hoger beroep.

Ons advies

Belanghebbende (al dan niet ingegeven door een fiscalist) wil hier scherp aan de wind varen. Wat belanghebbende goed heeft gedaan is dat het ‘echte’ eigen vermogen van Beheer BV, dat is opgebouwd tot het moment dat zijn kinderen toetreden, wordt afgeschermd middels de statutenwijziging en toekenning aan de aandelen A. Daarnaast geeft belanghebbende zijn kinderen een dispreferent aandeel door zichzelf een preferent aandeel uit te reiken. Echter, het preferente dividend van 1% is te laag. Wij hanteren als vuistregel dat de dividenduitkering op preferente aandelen in een situatie als deze gebaseerd dient te worden op de hoogte van het eigen vermogen van Beheer BV vlak voor het moment van toetreden van de kinderen en de leeftijd van diegene die de preferente aandelen verkrijgt. Kortweg: het gehele eigen vermogen dient via de preferente dividend uitkering aan die individu uitgekeerd te worden gedurende de periode dat hij/zij nog leeft.

Verder zouden wij in een dergelijke situatie adviseren om niet gezamenlijk deel te nemen in Beheer BV, gezien dit een kasvennootschap is waarop de BOR niet van toepassing kan zijn – het is geen materiële onderneming. Daarom is ons advies tezamen op zoek te gaan naar een materiële onderneming die Beheer BV zou kunnen kopen. Na de koop kunnen de kinderen via hun persoonlijke holding deelnemen in deze materiële onderneming – al dan niet met tussenkomst van een STAK. Vervolgens wordt een traject gestart waarbij het ons doel is om uiteindelijk onder de BOR een groot gedeelte van het vermogen fiscaal vriendelijk over te dragen aan de kinderen.

Meer weten over de BOR? Klik hier!

[i] Rechtbank Gelderland 25 november 2021, ECLI:NL:RBGEL:2021:6268, r.o. 12