![Nieuwe Fiscale Regeling voor ESOP [Startups]](https://www.archipeltaxadvice.nl/wp-content/uploads/2022/07/20220715-Nieuwe-Fiscale-Regeling-voor-Aandelenopties.jpg)

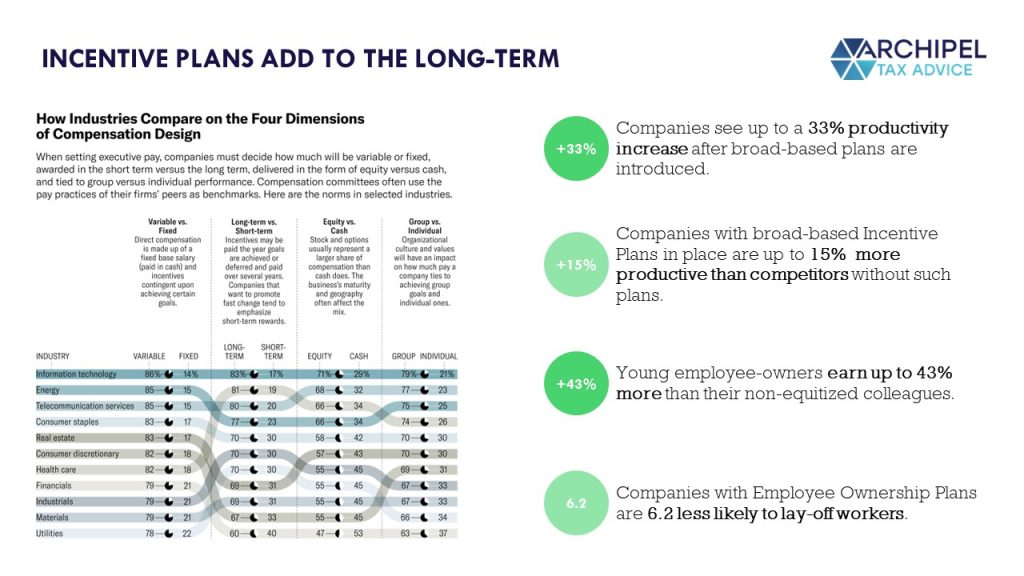

Het wetenschappelijke bewijs is overweldigend: wanneer een bedrijf breder in handen is van het personeel, presteert het bedrijf beter en bouwt het personeel bestendig vermogen met alle positieve bij-effecten van dien [zie bijvoorbeeld het artikel The Big Benefits of Employee Ownership in de Harvard Business Review: https://hbr.org/2021/05/the-big-benefits-of-employee-ownership].

Er bestaan welhaast eindeloze methoden om het personeel bij de resultaten te betrekken. Om die kaart aan mogelijkheden enigszins overzichtelijk te zippen, stellen wij dat er 5 hoofdtypen zijn, onderscheiden in twee categorieën:

- Bonusplannen:

- KPI Bonus [cashbonus o.b.v. individuele prestaties];

- Virtueel Aandeel / SAR (‘Stock Appreciation Right’) [cashbonus o.b.v. teamprestaties];

- Equity-plannen:

- ESOP / Aandelenopties [call-optie op bedrijfsaandelen];

- Depositary Stock / Certificaten [aandelen zonder stem- of vergaderrechten], en;

- Company Stock / Volwaardige Aandelen [het summum].

We hebben deze soortenboom-zipfile al eens met meer diepte belicht – ziehier:

Maar hier hebben we het dus specifiek over aandelenopties ofwel ESOPs: Employee Stock Option Plans. Zo’n ESOP is vooral bij startups populair.

Een Aandelenoptieplan ofwel ESOP is populair bij Startups

Wanneer het bedrijf personeel wil betrekken bij de resultaten, is een equity-instrument gevoelsmatig het meest volwaardig en fiscaal vaak het meest gunstig. Immers: vermogenswinsten op aandelen worden doorgaans gunstiger belast dan bonussen voor werkzaamheden. De uitdaging is dan echter dat het ‘geven’ van aandelen een loonelement doet ontstaan, omdat de werkgever de werknemer een voordeel verstrekt in het kader van de dienstbetrekking. In het kort: het aandeel vormt loon in natura, en de werkgever moet nog loonbelasting betalen over de waarde van het gratis verstrekte aandeel, omdat dat dan een netto voordeel vormt.

Startups zijn vaak op zoek naar getalenteerd en schaars personeel, en kunnen de salarissen die grote corporates bieden in de strijd om diezelfde schaarse krachten vaak niet matchen. Om een pakket samen te stellen dat toch ‘the war for talent’ wint, stoppen startups vaak equity-instrumenten in het aanbod. En omdat de kaspositie de startup nog niet in staat stelt om de belasting over dat gegunde aandeel te betalen, kiezen startups vaak voor aandelenopties. Niet in de laatste plaats omdat het in de door Amerika gedomineerde ‘startup-scene’ vaak een spierreflex is [een ESOP werkt erg gunstig uit onder Amerikaans fiscaal recht], maar toch ook zeker omdat het verstrekken van een aandelenoptie nog géén belastinggeld kost. Hoe zit dat?

De Belastingheffing bij een Aandelenoptie

Het feit dat het vergeven van een aandelenoptie [in de werkgever] nog géén belasting kost, is een systeemdoorbreker die voortkomt uit de lex specialis die artikel 10a van de Wet op de loonbelasting is:

Ingeval in het kader van een dienstbetrekking of vroegere dienstbetrekking met een werknemer een aandelenoptierecht is overeengekomen, behoort niet de waarde van dat recht tot het loon doch hetgeen door de werknemer ter zake van de uitoefening of vervreemding van dat recht wordt genoten. [Dit loon] wordt verminderd met het bedrag dat de werknemer ter zake van het aandelenoptierecht in rekening is gebracht, maar niet verder dan tot nihil.

Artikel 10a van de Wet LB

Dit houdt kortgezegd in dat er pas belasting is verschuldigd wanneer de optie wordt uitgeoefend [dus het aandeel tegen de vooraf afgesproken prijs wordt gekocht], waarbij het loonvoordeel bestaat uit de waarde van het aldus verkregen aandeel op dat moment en de uitoefenprijs.

Het voordeel is dat het bedrijf op die manier al collega’s kan betrekken bij de waardeontwikkeling zónder dat hier kostbaar geld aan verloren gaat. Het nadeel is, uiteraard, dat de belastinglast significant kan zijn bij de uitoefening. Want het voordeel is belast als loon, dus belastbaar tegen maximaal 49,5%.

De Nieuwe Fiscale Aandelenoptieregeling

Een knelpunt bij de bestaande optieregeling is [was] dat er belasting verschuldigd kan zijn, in cash, over de verkrijging van aandelen, ‘in kind’. Dit betekent dat er liquiditeitsproblemen kunnen ontstaan. Nederland loopt hiermee uit de internationale pas, zo blijkt uit onderzoek van TechLeap en de Dutch Startup Association, en dit zorgt ervoor dat het instrument niet goed wordt gevonden. Met wervingsproblemen voor startups tot gevolg, maar ook een minder brede verspreiding van equity onder personeel dan wenselijk [evengoed bij grote bedrijven] in het kader van bijvoorbeeld personeelsparticipatie als remedie op ‘de kloof’.

De oplossing? De betrokkenen kunnen er voor kiezen om de belasting pas te betalen wanneer de aandelen verhandelbaar worden, zodat er een ‘exercise for tax’ [partiële verkoop om de belasting te kunnen betalen] mogelijk is. En zo’n keuzemogelijkheid is wat ons betreft altijd een vooruitgang Opdat startups, maar ook grotere of meer volwassen bedrijven de ESOP beter weten te vinden.

Hier vind je de stukken van de Tweede Kamer!

Webinar en Slides over de Nieuwe Fiscale Aandelenoptieregeling: ESOPs voor Startups en grotere bedrijven.

Deze Hollandse beweging richting het internationaal gebruikelijke, is natuurlijk hartstikke welkom. Daarom hielden wij er een webinar over – kijk ‘m gerust terug of gebruik de slides, als je meer in depth wil gaan op deze fiscale verbetering.

Vragen of ‘wanna discuss’? Plan een tijd – it’s on the house 🙂