[:nl]Advocaat-Generaal (A-G) Ettema geeft in haar conclusie bij de zaak over de Haagse Kluskavels antwoord op de vraag of de verkrijging van zogenaamde kluskavels kwalificeert voor de toepassing van het verlaagde overdrachtsbelastingtarief (2%) voor woningen.

Wat is de achtergrond?

In Nederland wordt er overdrachtsbelasting geheven wanneer vastgoed van hand wisselt (uitzonderingen daargelaten). Het standaardtarief is 6%. In het Belastingplan 2012 kondigde de regering een tijdelijke verlaging van dit tarief naar 2% aan wanneer het overgedragen vastgoed een ‘woning’ betrof. Het was immers crisis in 2012, en de woningmarkt zat ‘op slot’. Uit de Memorie van Toelichting op het Belastingplan 2012:

“De woningmarkt hapert en het vertrouwen is laag. Het aantal transacties is de laatste twee jaar fors afgenomen. Mensen kunnen hun huis niet kwijt, wat in sommige gevallen tot financiële problemen leidt. Het kabinet stelt daarom voor het tarief van de overdrachtsbelasting voor de verkrijging van woningen te verlagen van 6 naar 2 procent voor de periode van één jaar. […] De gedachte is dat starters in deze periode tegen gunstigere voorwaarden en lagere financiële risico’s kunnen instappen en doorstromers kunnen profiteren omdat de verkoopbaarheid van de oude woning verbetert. De impuls [wordt] vergroot door het tijdelijke karakter van de maatregel. Een positief effect van de beoogde betere doorstroming is bovendien dat het de arbeidsmobiliteit ondersteunt. Mensen kunnen gemakkelijker dicht bij hun werk gaan wonen. In de huidige fase van herstel na de crisis is dit van bijzonder belang. Ten slotte levert de maatregel een bijdrage in het proces van herstel van de financiële stabiliteit na de kredietcrisis. Er hoeft minder geld geleend te worden voor de hypotheek, wat (ook op lange termijn) in het belang is van consumenten en hypotheekverstrekkers.”

Later werd deze maatregel definitief aangenomen en daartoe is artikel 14 van de Wet op de Belastingen van Rechtsverkeer aangepast:

“Artikel 14

- De belasting bedraagt 6 percent.

- In afwijking van het eerste lid bedraagt de belasting 2 percent voor de verkrijging van woningen […]. Onder woningen worden mede begrepen aanhorigheden die tot woningen behoren of gaan behoren.”

Door dit significante verschil (4%-punt, maar 300% relatief) wordt de interessante juridische definitiekwestie logischerwijs al snel wat dan precies een ‘woning’ is!

Wat is een woning?

In de (fiscale) praktijk wordt veel gediscussieerd over de vraag wat onder de definitie woning valt en wanneer. De wetsgeschiedenis leert dat onder woning dient te worden verstaan: ‘een onroerende zaak die naar zijn aard is bestemd tot woning’.

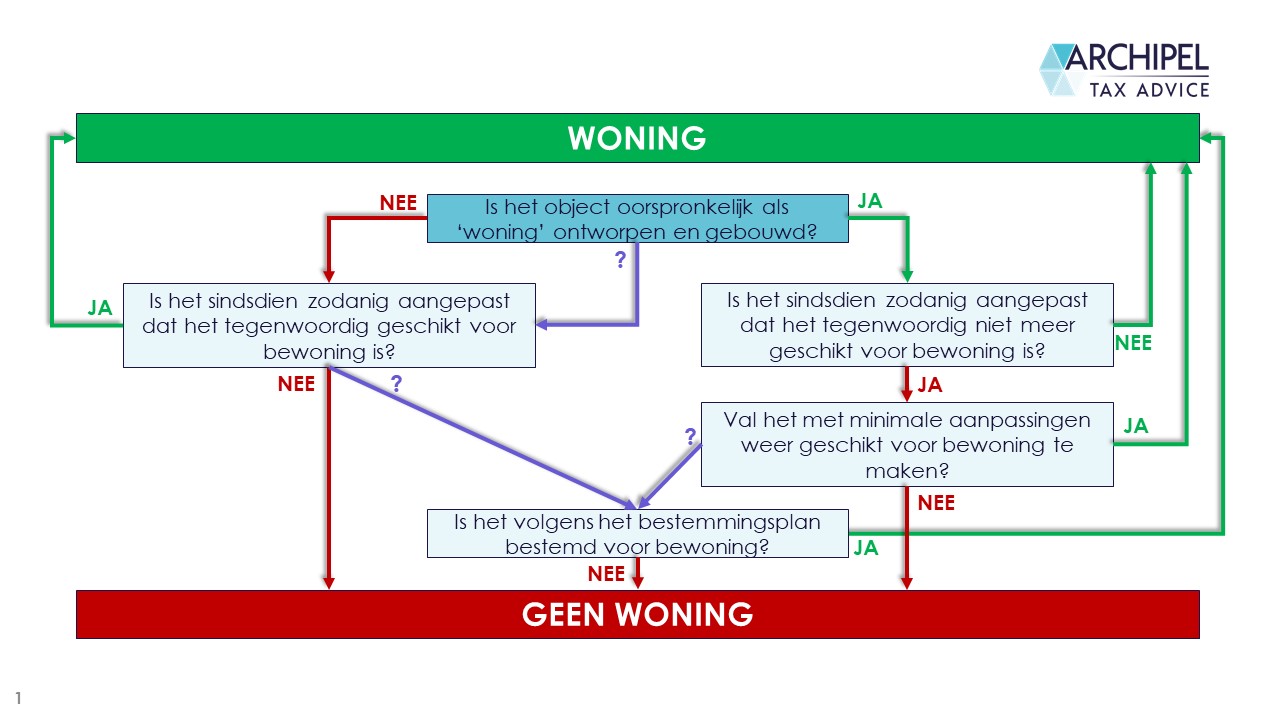

De Hoge Raad heeft op 24 februari 2017 arrest gewezen in een viertal zaken, en de bovengenoemde definitie verder uitgelegd. In die zaak heeft de Hoge Raad, schematisch samengevat, vastgesteld dat het volgende schema de vraag moet beantwoorden of er sprake is van een ‘woning’:

Indien na het doorlopen van dit schema dus niet duidelijk blijkt of er sprake is van een woning, is de publiekrechtelijke bestemming van doorslaggevende relevantie.

Bij ‘transformatieobjecten’ is het tijdstip van beoordeling dus van belang.

De hierboven aangehaalde arresten van de Hoge Raad geven immers geen duidelijkheid over het tijdstip van een aardwijziging. Wat daarmee bedoeld wordt? Denk aan transformatieprojecten waarbij kantoren worden verbouwd of getransformeerd tot woningen, of andersom. Op welk moment vindt dan precies de ‘aardwijziging’ plaats, die de conclusie rechtvaardigt dat er dusdanige aanpassingen zijn gedaan dat een pand ‘van klaur verschiet’? De onderhavige zaak gaat precies over dit vraagstuk.

De zaak van de Haagse kluskavels

De gemeente Den Haag heeft in 2016 een aantal zogenoemde kluskavels geleverd aan verschillende verkrijgers, de belanghebbenden in deze zaak. Het betreft een voormalig bedrijfs- en kantoorpand gebruikt gebouw dat wordt getransformeerd naar appartementen: het ‘Junoblok’ op het voormalige industrieterrein ‘De Binckhorst’.

Op het moment dat de belanghebbenden hun appartementsrecht verkregen was het gebouw intern geheel gesloopt. Bovendien was er al een beging gemaakt met de verbouwingswerkzaamheden. Belanghebbenden waren van mening dat het verlaagde overdrachtsbelastingtarief van toepassing was. De inspecteur was het hier niet mee eens.

De rechtbank was van mening dat de regels van de Hoge Raad geen houvast gaven voor een duidelijke conclusie en stelde daarom dat de publiekrechtelijke bestemming van doorslaggevende betekenis was. Op het moment van verkrijging was door de gemeente reeds een omgevingsvergunning voor woningbouw afgegeven. De rechtbank was dus van mening dat de kluskavels als woning kwalificeerde.

Het Hof komt in hoger beroep tot dezelfde eindconclusie, maar de redenering wijkt af. Het Hof is van mening dat de verbouwingswerkzaamheden, die ten tijde van de verkrijging als zijn gestart, de onroerende zaak al doen omslaan van niet-woning naar woning. De staatssecretaris van Financiën heeft tegen de beslissing van het Hof cassatieberoep aangetekend bij de Hoge Raad. In het kader van dit cassatieberoep heeft A-G Ettema nu conclusie genomen.

Wat vindt de Advocaat-Generaal?

De A-G begint haar conclusie met de vaststelling dat het onduidelijk is wanneer de aard van een onroerende zaak wijzigt van niet-woning naar woning, maar dat een dergelijke grens wel nodig is voor een deugdelijke heffing van overdrachtsbelasting.

Op basis van de hierboven samengevatte ’24 februari 2017-arresten’ is het overgangstijdstip echter niet vast te stellen, zo concludeert de A-G. Daarom moeten er in beginsel criteria worden vastgesteld om (het tijdstip van) de aardwijziging vast te stellen. Maar: de A-G geeft er de voorkeur aan zo dicht mogelijk bij de reeds vastgestelde vuistregels van de Hoge Raad-arresten te blijven. Daarom luidt haar conclusie dat er doorslaggevende betekenis moet worden toegekend aan de publiekrechtelijke voorschriften. En zoals de rechtbank al vaststelde, was de publiekrechtelijke bestemming op het moment van verkrijging ‘wonen’. Dus onder aanhouding van het reeds bestaande stappenplan, is de conclusie dat het niet duidelijk is of het fysiek als ‘bestemd voor bewoning’ kan worden aangemerkt waardoor het publiekrechtelijke bestemmingsplan het doorslaggevende criterium wordt. Derhalve is het 2% tarief van toepassing volgens de A-G.

Praktijk

Wij zijn van mening dat de Hoge Raad er goed aan zou doen de conclusie van A-G Ettema te volgen. Te meer omdat dit aanzienlijk meer zekerheid voor de praktijk op levert, en daarnaast een effect heeft dat in lijn ligt met de kabinetsgedachte achter het verlaagde tarief voor woningen.

Zie het zo: om een object dat getransformeerd wordt van een niet-woning naar een woning onder het lagere tarief te brengen, moeten de transformatiewerkzaamheden al zijn begonnen en zelfs al vergevorderd genoeg zijn om de conclusie te rechtvaardigen dat het pand ‘van kleur is verschoten’ naar een ‘woning’. Voor transformatietrajecten blijft de vuistregel dan van toepassing dat de juridische levering, als dit mogelijk is, zo lang mogelijk uitgesteld moet worden. Namelijk: tot het moment dat er geen twijfel meer bestaat over een wijziging van aard naar woning. Dit kan economisch verstorend werken. Immers; de voorbereidende werkzaamheden moeten dan door de verkoper worden uitgevoerd, en dat kan de totstandkoming van extra woningen bemoeilijken. Als de Hoge Raad echter de A-G volgt, zijn er meer handvatten beschikbaar om het transformatie-object toch als woning -in lijn met zijn uiteindelijke bestemming- over te dragen met 2% overdrachtsbelasting. Namelijk: de publiekrechtelijke bestemming. Het overdrachtstijdstip volgt dan op zo logisch mogelijke wijze de risico- en werkzaamhedenspreiding in een bouwproces.