Buitenlandse bronbelasting op dividenden, rente en royalty’s kan vaak worden verminderd, teruggevraagd of verrekend met Nederlandse vennootschapsbelasting. Welke regeling geldt, hangt af van het type inkomen, het toepasselijke belastingverdrag en de Nederlandse regels voor voorkoming van dubbele belasting. In deze blog post neemt Maurits Kampen je mee.

Wanneer over de grens zaken worden gedaan, is het mogelijk dat je als belastingbetaler te maken krijgt met buitenlandse bronbelasting. Dit zijn belastingen die worden geheven over bepaalde inkomsten die afkomstig zijn uit een ander land dan waar jouw onderneming is gevestigd. Dit zijn vaak buitenlandse belastingen over dividend, rente of royalty’s.

Bronbelastingen worden ingezet om te voorkomen dat winsten worden verschoven naar andere landen. Een bronbelasting wordt geheven in het bronland. Dit is over het algemeen het land waar de zakelijke activiteiten worden uitgevoerd.

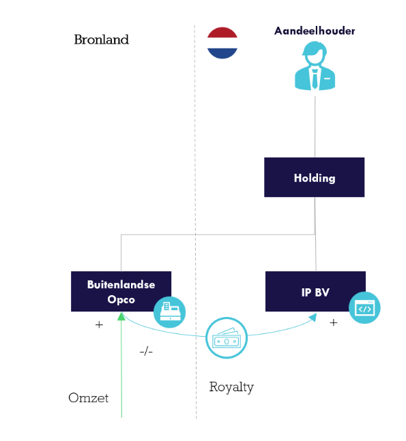

Concerns kunnen gebruik maken van structuren waarbij bepaalde winstbestanddelen naar andere landen verschuiven. Zo neemt de belastingdruk in het bronland af. Denk hierbij aan het financieren van de buitenlandse entiteit; door dit met leningen te doen in plaats van kapitaal, moet rente betaald worden. Deze rentekosten drukken de winst in het bronland. Een ander voorbeeld is de buitenlandse entiteit die moet betalen voor het gebruik van het merkrecht van het concern. Deze royaltybetalingen drukken ook de belastbare winst in het bronland.

Bronheffingen zijn voor veel landen (veelal ontwikkelingslanden) een eenvoudige manier om te verzekeren dat een gedeelte van de winst altijd kan worden belast, en vormen vooral een belasting op de investeerder. Daarbij doet zich dan een vraag op; de rente- en royaltyinkomsten worden namelijk in het vestigingsland gewoon belast als inkomen, dus hoe wordt voorkomen dat je dubbele belasting betaalt?

Dubbele belastingheffing

Volgens de algemene regel worden winsten belast in het land waar de belastingplichtige is gevestigd. Het kan echter voorkomen dat het land waar de winsten worden gemaakt ook belasting heft. Dit kan en mag dat bronland doen wanneer sprake is van bepaalde winstbestanddelen. Tussen landen onderling zijn afspraken gemaakt welk land in een grensoverschrijdende situatie over welke winstbestanddelen mag heffen.

Om te voorkomen dat dezelfde winst twee keer wordt belast, zijn in het buitenland betaalde belastingen vaak verrekenbaar met, of vrijgesteld van, Nederlandse vennootschapsbelasting. Hiervoor moet echter wel aan een aantal eisen worden voldaan. In dit artikel bespreken we de algemene regels voor het verrekenen van buitenlandse bronbelastingen op dividenden, rente en royalty’s.

Verdeling heffingsbevoegdheid

De grondslag van belastingheffing is altijd gelegen in nationale wetten. De plicht om belasting te betalen kan dus nooit voortvloeien uit een internationale afspraak zoals een verdrag. Nederland heft op basis van nationale wetten vennootschapsbelasting over zowel binnenlandse als buitenlandse belastingplichtigen (voor zover zij winst behalen met een vaste inrichting in Nederland). Voor binnenlands belastingplichtigen heft Nederland in beginsel over de wereldwinst. Vervolgens verleent Nederland voorkoming van dubbele belasting over het gedeelte van de winst dat in het buitenland mag worden belast.

Op internationaal niveau zijn afspraken gemaakt om dubbele belastingheffing over dezelfde winsten te voorkomen. Zo hebben landen onderling vaak bilaterale verdragen (tussen twee landen) gesloten ter voorkoming van dubbele heffing. Nederland heeft een uitgebreid verdragennetwerk en heeft met ongeveer honderd verschillende landen belastingverdragen afgesloten. Daarmee behoort het Nederlandse verdragennetwerk tot de wereldtop. Verreweg de meeste belastingverdragen zijn gebaseerd op het OESO-modelverdrag en volgen grofweg dezelfde systematiek.

Op basis van artikel 7 van het OESO-modelverdrag is in beginsel de vestigingsstaat bevoegd om belasting te heffen over de bedrijfswinsten van de belastingplichtige, tenzij de activiteiten in de andere staat een vaste inrichting vormen. Voor dit artikel laten we de vaste inrichting achterwege, mede omdat deze inkomsten uit de Nederlandse heffingsgrondslag worden gehaald door middel van de objectvrijstelling en daarom geen sprake is van een belastingverrekening.

Op basis van artikel 7 van het OESO-modelverdrag is in beginsel de vestigingsstaat bevoegd om belasting te heffen over de bedrijfswinsten van de belastingplichtige, tenzij de activiteiten in de andere staat een vaste inrichting vormen. Voor dit artikel laten we de vaste inrichting achterwege, mede omdat deze inkomsten uit de Nederlandse heffingsgrondslag worden gehaald door middel van de objectvrijstelling en daarom geen sprake is van een belastingverrekening.

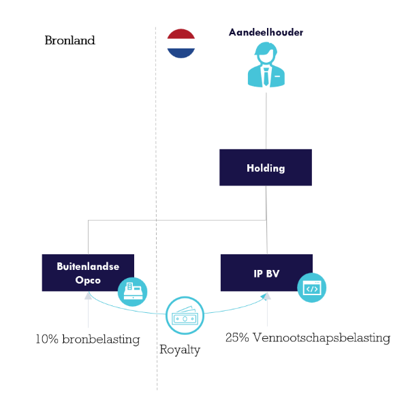

Voor bepaalde winstbestanddelen wordt in het OESO-modelverdrag een uitzondering gemaakt op de hoofdregel dat de vestigingsstaat exclusief bevoegd is om te heffen. Dit zijn: dividenden (artikel 10), rente (artikel 11) en royalty’s (artikel 12). Bij deze winstbestanddelen mag het bronland vaak een bepaald tarief bronbelasting heffen. De hoogte van dit tarief is afhankelijk van wat in de verdragen is afgesproken. Wanneer het bronland belasting mag heffen, moet Nederland voor deze heffing voorkoming van dubbele belasting geven.

Bronheffing is in meeste gevallen van toepassing voor winstbestanddelen afkomstig vanuit landen buiten de Europese Unie. Voor transacties binnen de Europese Unie (die in concernverband zijn gedaan), sluiten moeder-dochter richtlijn en de rente-royalty richtlijn bronheffing tussen lidstaten uit.

Voorkoming van dubbele belasting

Hoe Nederland voorkoming van dubbele belasting verleent, is afhankelijk van het winstbestanddeel. Hierin kunnen dividenden enerzijds worden onderscheiden van rente en royalty’s anderzijds.

Dividenden: vrijstelling

Dividenden ontvangen van buitenlandse deelnemingen zijn in Nederland vaak vrijgesteld onder de deelnemingsvrijstelling. Hiervoor is vereist dat een ten minste 5% van het aandelenkapitaal in de in de deelneming wordt gehouden en dat de deelneming niet ter belegging wordt gehouden.

Met toepassing van de deelnemingsvrijstelling wordt het buitenlandse resultaat volledig uit de Nederlandse heffingsgrondslag gehaald. Omdat Nederland niet over deze inkomsten heft, is er ook geen sprake van dubbele heffing. Buitenlandse dividendbelasting is daarom in de meeste gevallen ook niet verrekenbaar of aftrekbaar.

In het onderstaande rekenvoorbeeld is te zien dat de vrijstelling voorkomt dat Nederland over buitenlande inkomsten heft.

| Rekenvoorbeeld: | ||

| Buitenlandse winst (dividend): | € 100 | |

| Nederlandse winst (zonder dividend): | € 100 | |

| (Buitenlandse) Vennootschapsbelasting | 25% | |

| Nederlandse belastingheffing: | ||

| Fiscale winst (wereldwinst): | € 200 | |

| -/- Deelnemingsvrijstelling: | -/- | € 100 |

| Belastbaar bedrag: | € 100 | |

| Vpb in Nederland | € 25 |

Wanneer echter sprake is van buitenlandse beleggingsdividenden dan geldt de deelnemingsvijstelling niet. In dat geval kan het wel mogelijk zijn om de buitenlandse dividendbelasting met de Nederlandse vennootschapsbelasting te verrekenen. Daarvoor gelden dezelfde regels als voor rente en royalty’s.

Rente en royalty’s: verrekening

Rente en royalty inkomsten worden wel in de Nederlandse heffing betrokken. Daardoor vindt in beginsel dubbele belastingheffing plaats:

Op basis van art. 36 Besluit voorkoming dubbele Belasting 2001 verleent Nederland een belastingverrekening om deze dubbele heffing te voorkomen. Daarbij kan de in het buitenland betaalde bronbelasting met de Nederlandse vennootschapsbelasting worden verrekend.

De hoogte van de verrekening wordt beperkt door drie limieten, waarvan de laatste doorslaggevend is. Deze limieten zijn als volgt.

- De hoeveelheid in het bronland geheven belasting in het betreffende jaar;

- Het Nederlandse toptarief (25,8%) over het winstbestanddeel (voor dividenden 15%);

- De totale in Nederland verschuldigde Vennootschapsbelasting in het desbetreffende jaar.

Deze limieten zorgen ervoor dat Nederland nooit materieel meer belasting kan worden verrekend dan in het bronland of in Nederland geheven wordt in het betreffende jaar.

Hieronder volgt een rekenvoorbeeld.

| Rekenvoorbeeld: | ||

| Royaltybetaling: | € 100 | |

| Nederlandse winst (inclusief royalty): | € 100 | |

| Bronbelasting | 15% | |

| Vennootschapsbelasting | 25% | |

| Nederlandse belastingheffing: | ||

| Fiscale winst | € 100 | |

| Vpb | € 25 | |

| Verrekening buitenlandse bronbelasting | -/- | € 15 |

| Verschuldigde Vpb in Nederland | € 10 |

Bronbelasting die niet verrekend kan worden kan worden in het desbetreffende jaar kan worden meegenomen naar volgende jaren binnen de eerste limiet. Voor het vaststellen van de voortgevertelde bronbelasting kan een beschikking worden aangevraagd.

Het is overigens ook mogelijk om te opteren voor een aftrek van buitenlandse bronbelasting. Dit is echter in verreweg de meeste gevallen niet voordelig voor de belastingplichtige.

FAQ’s

Kan buitenlandse bronbelasting worden verrekend?

Ja. Buitenlandse bronbelasting op rente en royalty’s kan vaak worden verrekend met Nederlandse vennootschapsbelasting. Voor dividenden gelden aparte regels – vaak een vrijstelling (en dat is ook een kwestie van goed structureren).

Is buitenlandse dividendbelasting verrekenbaar?

Niet altijd. Bij toepassing van de deelnemingsvrijstelling is buitenlandse dividendbelasting meestal niet verrekenbaar – maar doorgaans heeft Nederland in situaties waarin de Deelnemingsvrijstelling van toepassing is, in het verdrag ook een vrijstelling van bronbelasting uitonderhandeld of regelt een Europese Richtlijn dit.

Wat is buitenlandse bronbelasting?

Buitenlandse bronbelasting is een belasting die een land inhoudt op dividend-, rente- of royaltybetalingen aan een ontvanger in een ander land; het is een belasting op de buitenlandse aandeelhouder.

Hoe voorkom ik dubbele belasting?

Nederland verleent in veel gevallen een vrijstelling of verrekening voor buitenlandse belastingen op basis van nationale wetgeving en belastingverdragen

Heb jij te maken met buitenlandse bronbelasting?

Wil je meer weten over de mogelijkheden om buitenlandse bronbelasting in Nederland te verrekenen met de vennootschapsbelasting? Plan vrijblijvend een gesprek in – we denken graag met je mee!