Op 12 juni publiceerde de staatssecretaris zijn antwoorden op de vragen van Kamerlid Helma Lodders over de fiscale behandeling van start-ups in Nederland. Zij stelde deze vragen mede naar aanleiding van de uitzending van Buitenhof van 15 april, waarin ZKH Prins Constantijn, ambassadeur van het StartupDelta programma, sprak over Nederland als start-upland. In die uitzending kwamen bredere maatschappelijke thema’s die het start-upklimaat raken aan de orde, maar werd ook stilgestaan bij de rol van de binnenlandse fiscaliteit. Helma Lodders stelde vooral vragen over dat aspect aan de staatssecretaris. Naar aanleiding van de dialoog die hieruit volgde, bespreken wij het Nederlandse fiscale start-upklimaat en doen wij enige aanbevelingen.

Waarom verdienen start-ups aandacht?

De aandacht voor start-ups en ondernemerschap brengt mijns inziens een prachtige golf aan ambitieuze en innovatieve bedrijven met een ‘more than profit’ idee voort. Allereerst complimenteer ik Helma Lodders en Prins Constantijn dan ook met de aandacht die zij hebben en generen voor start-ups, en met de ambities die zij helpen te verwezenlijken. Start-ups scheppen jaarlijks veel nieuwe banen en zijn onmisbaar voor innovatie. Hun invloed op de toekomst van de economie, het klimaat en onze levensstandaard is voorzienbaar positief. Daarom ben ik van mening dat de op punten sceptische en afwachtende toon die politiek-fiscale taal in de betreffende brief bevat, onterecht is. Diezelfde toon hoor ik terug in de vraagstellingen van Paul Witteman in de uitzending van Buitenhof (al heb ik uiteraard respect voor zijn rol als kritisch interviewer). Wat mij betreft verdienen de ondernemers echter krediet en waardering. Daarom probeer ik in dit stuk wat meer achtergrond te geven bij de fiscale problematiek die ik bij start-ups zie terugkeren, en doe ik suggesties voor een (sterkere) oplossing.

Met welke fiscale problematiek hebben start-ups vaak te maken?

Om dit vast te stellen, moet eerst worden bepaald wat onder een ‘start-up’ wordt verstaan. Volgens mij verdient een startende onderneming het label start-up als de bedrijfsvoering is gebaseerd op een nieuw of vernieuwend idee, waarmee het bedrijf serieuze groeiambities heeft. De term start-up impliceert mijns inziens namelijk dat de (start)fase waarin de onderneming zich bevindt tijdelijk is, en dat er daarna nog andere schaalfasen (up) moeten volgen: commercialisering na ontwikkeling. Vaak heeft de onderneming hier ook nog een more-than-profit idee bij. Omdat het bedrijfsconcept van start-ups hiermee inherent gebaseerd is op een nieuw idee, bestaat er voor hen vaak nog geen draaiboek. Mede daarom hebben de start-ups te kampen met bedrijfsmatige onzekerheden waardoor zij vragen om creatief en risico-minnend, dus schaars, talent. Hoe ontstaan deze bedrijven? Meestal begint de ‘founder’ met een min of meer toevallig opgedaan idee wat na verloop van tijd commercialiseerbaar blijkt. Iets later ontdekt de founder (1) dat civiele rechtsbescherming toch wel handig is, (2) dat (duur) personeel nodig is, en (3) dat een investeerder welkom zou zijn. Er zijn mijns inziens dus drie ‘schakelpunten’ ten aanzien waarvan de huidige Nederlandse wet start-ups beter kan accommoderen:

- De omzetting van een IB-onderneming naar een onderneming met rechtspersoonlijkheid;

- Personeel betrekken bij de onderneming;

- Investeerders aantrekken.

Ad 1: De omzetting naar een onderneming met rechtspersoonlijkheid

Wat heeft de staatssecretaris hierover gezegd?

Uit de antwoordbrief blijkt dat het kabinet geen specifieke aandacht heeft voor dit schakelpunt: “In de brief van de toenmalige minister van Economische Zaken, mede namens de toenmalige staatssecretarissen van Onderwijs, Cultuur en Wetenschap, van Veiligheid en Justitie en van Financiën, van 24 mei 20162 heeft het toenmalige kabinet een aantal (fiscale) maatregelen onderzocht die bij zouden kunnen dragen aan de groei van start-ups. De toen onderzochte maatregelen hadden betrekking op de gebruikelijkloonregeling, durfkapitaal en werknemersparticipaties, maatregelen die zien op de verbetering van de financiële positie van start-ups.”

Wat is het fiscale probleem dat hierbij optreedt? Ten eerste: fictieve stakingswinst.

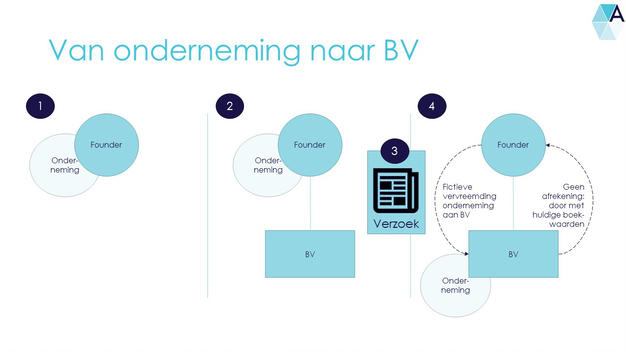

Wanneer iemand bezig is een idee te ontwikkelen, is er vaak sprake van een ‘onderneming’ in fiscale zin. Uit de standaardjurisprudentie blijkt namelijk dat de aanwezigheid van een onderneming niet zo zeer afhankelijk is van de wil van de ‘ondernemer’ (bijvoorbeeld af te lezen uit een inschrijving bij de KvK), maar van de feiten en omstandigheden. Meer concreet is het klassieke kader dat sprake is van een onderneming als er sprake is van “een duurzame organisatie van kapitaal en arbeid, met behulp waarvan wordt beoogd door middel vandeelname aan het economische verkeer winst te behalen.” Als er inmiddels een onderneming is ontstaan, is het fiscale gevolg voor de founder dat de resultaten belastbaar zijn in Box 1, dus tegen het progressieve tarief tot 51,5%. Dit is op zich niet problematisch: het ondernemer-zijn brengt namelijk ook bepaalde fiscale voordelen met zich mee, zoals aftrekposten. Er kan echter wel een fiscaal probleem optreden als de founder een BV wil oprichten. De achtergrond van dit probleem is het volgende: vaak kiest een ondernemer voor rechtspersoonlijkheid om bepaalde risico’s zoals aansprakelijkheid te beperken. Een BV is dan een geschikt middel; het heeft rechtspersoonlijkheid en daarmee een afgezonderd vermogen. Daardoor is de ondernemer (tot op zekere hoogte) beschermd tegen aansprakelijkheid. Door deze afscherming, wordt de BV echter beschouwd als een andere ‘(rechts)persoon’ dan de founder zelf. De founder wordt dan geacht zijn onderneming te hebben overgedragen aan zijn BV. Omdat de BV en de founder ‘verbonden personen’ zijn, die dus over en weer de prijzen kunnen beïnvloeden, kunnen zij de belastingheffing onzuiver maken. Daarom worden zij voor belastingdoeleinden geacht om de prijzen bij hun onderlinge handelingen en transacties gesteld te hebben op een ‘zakelijke prijs’: de prijs die een onafhankelijke derde zou hebben gevraagd, ofwel de ‘waarde in het economische verkeer’.  Bij de transactie die in het bovenstaande schema geacht wordt plaats te vinden in stap 3, wordt de founder dus belast alsof hij een zakelijke prijs van zijn BV heeft ontvangen. Als gevolg hiervan moet die zakelijke prijs worden vastgesteld. Als er niet daadwerkelijk een bod van een onafhankelijke derde ligt, moet de zakelijke prijs dus worden gehypothetiseerd. Op basis van die veronderstelde prijs behaalt de ondernemer dan een fictieve ‘stakingswinst’ die in Box 1 belast is, ook als er niet daadwerkelijk een Euro gerold heeft.

Bij de transactie die in het bovenstaande schema geacht wordt plaats te vinden in stap 3, wordt de founder dus belast alsof hij een zakelijke prijs van zijn BV heeft ontvangen. Als gevolg hiervan moet die zakelijke prijs worden vastgesteld. Als er niet daadwerkelijk een bod van een onafhankelijke derde ligt, moet de zakelijke prijs dus worden gehypothetiseerd. Op basis van die veronderstelde prijs behaalt de ondernemer dan een fictieve ‘stakingswinst’ die in Box 1 belast is, ook als er niet daadwerkelijk een Euro gerold heeft.

Ten tweede: de onzekere waardering van de stakingswinst

Een ander onderdeel van het probleem is dat er geen eenduidige formule is voorgeschreven om de waarde te bepalen. Dit terwijl er bij de waardering van een onderneming enorm veel verschillende formules kunnen worden toegepast en enorm veel factoren meespelen (denk bijvoorbeeld aan bezwaarlijk te waarderen elementen zoals goodwill en andere stille reserves). Om die reden is de founder niet zeker dat de Belastingdienst de aangehouden prijs ook accepteert. De Belastingdienst beoordeelt de aangehouden prijs namelijk achteraf, en als de onderneming beter presteert dan de founder bij zijn waardering had voorspeld, kan de Belastingdienst al snel stellen dat de gehanteerde ‘verkoopprijs’ te laag is geweest waarna een naheffing volgt.

Hierboven wordt schematisch weergegeven hoe het verschil in beoordelingsmoment tussen de ondernemer en de fiscus kan leiden tot een andere opvatting en een correctie. Zoals gezegd is de stakingswinst belastbaar in Box 1. Bij een correctie die leidt tot naheffing, kunnen ook fiscale boetes en heffingsrente in rekening worden gebracht. Vooral als de onderneming dus beter blijkt te presteren dan vooraf voorspeld, heeft de ondernemer een reëel risico op een serieuze vordering van ’s lands meest preferente schuldeiser. Voor founders die strak in de liquiditeiten zitten en al hun privégeld in de BV hebben gestopt is dat vaak problematisch, waardoor de mogelijkheid tot herwaardering achteraf ook als drukmiddel gebruikt kan worden wanneer er andere fiscale discussies spelen. Het huidige fiscale stelsel veroorzaakt zodoende rechtsonzekerheid en financiële angst bij de ondernemer, die ‘bang voor succes’ kan worden omdat het risico op een naheffing groeit naarmate de onderneming de verwachtingen verder overstijgt. Wat zijn de bestaande oplossing voor deze problemen?In de huidige wet is al een regeling opgenomen die de founders de mogelijkheid geven om de eindafrekening te vermijden. Die regeling heet de ‘geruisloze omzetting’ (waarbij de standaardsituatie die hierboven is beschreven een ruisende omzetting wordt genoemd). Bij een geruisloze omzetting komt de openingsbalans van de BV overeen met de slotbalans van de IB-onderneming, waardoor er niet tussentijds een winstneming en bijbehorende afrekening over de stille reserves plaatsvindt. Als de BV vervolgens een activum verkoopt, is de boekwaarde in de regel lager en de bijbehorende winst dus hoger, waardoor de belastingheffing verschuift naar de BV. Er is zo sprake van uitstel van de heffing. Omdat er geen eindafrekening plaatsvindt, hoeft de onderneming ook niet gewaardeerd te worden.

Wat is het probleem met deze oplossing? De geruisloze omzetting kan alleen plaatsvinden na een goedkeurende beschikking van de Inspecteur, en aan die goedkeuring plakken voorwaarden. Een van de meest prohibitieve voorwaarden is dat de founder gedurende drie jaar in gelijke mate gerechtigd moet zijn tot de opbrengst van de BV als dat hij/zij gerechtigd was tot de opbrengsten van de IB-onderneming. Met andere woorden: het aantrekken van investeerders of het laten participeren van personeel is dan geen optie meer, behalve als de ‘zakelijkheid’ van de aandelentransactie onderbouwd kan worden. Hierbij beoordeelt de Inspecteur of de onderbouwing voldoet.

Suggesties voor een sterkere oplossing

Het verdient aanbeveling om een standaardwaarderingsmethode voor te schrijven voor start-ups. Hierbij kan een start-up dan bijvoorbeeld gedefinieerd worden als een IB-onderneming die minder dan 3 jaar bestaat of een BV waarvan geen enkele verbonden BV meer dan 3 jaar een onderneming drijft. Als er bij zulke start-ups voor de ruisende variant een standaardwaarderingsmethode wordt gebruikt, verdwijnt een groot deel van de onzekerheid die heerst rondom de omzetting naar een BV. Deze waarderingsmethode houdt dan bij voorkeur geen rekening met eventuele goodwill, want dat is juist de factor die lastig te waarderen is. De ‘nettovermogenswaarde’ zou bijvoorbeeld een geschikte waarderingsmaatstaf zijn, omdat stille reserves hierin niet worden meegewogen. De founder kan dan zelf afwegen of hij vindt dat de eventuele belastinglast opweegt tegen de verhoogde flexibiliteit van de ruisende variant. Ad 2: Personeel betrekken bij de onderneming

Wat heeft de staatssecretaris hierover gezegd?

“In het Belastingplan 2017 is de gebruikelijkloonregeling aangepast in die zin dat het gebruikelijk loon van de directeur-grootaandeelhouder (dga) van een innovatieve start-up (een start-up die binnen de S&O-afdrachtvermindering als starter wordt aangemerkt) op het minimumloon kan worden gesteld (de verlaagde gebruikelijkloonregeling). […] Het toenmalige kabinet heeft ervoor gekozen de derde maatregel met betrekking tot werknemerparticipaties niet te implementeren omdat deze het liquiditeitsprobleem slechts gedeeltelijk zou oplossen en werkgever en werknemer andere afspraken kunnen maken die de liquiditeitsproblemen kunnen voorkomen. Tijdens de parlementaire behandeling van het Belastingplan 2017 heeft het lid Aukje de Vries een amendement ingediend als gevolg waarvan met ingang van 1 januari 2018 alsnog een gedeeltelijke vrijstelling voor werknemerparticipaties is geïntroduceerd voor innovatieve start-ups (de aandelenoptiemaatregel). Deze gebruikelijkloonregeling en de aandelenoptiemaatregel kunnen worden gebruikt als de onderneming een S&O-startersverklaring heeft. […]”

Werknemersparticipaties: wat is het probleem dat hierbij optreedt?

Zoals eerder benoemd, vragen start-ups om schaars talent. Zulk talent wordt ook door het bedrijfsleven begeerd en dat verhoogt de prijs. Door de combinatie met het tekort aan liquide middelen waar start-ups mee kampen, kunnen start-ups vaak geen concurrerende salarissen bieden. Als oplossing kiezen zij er dan voor om aandelen aan te bieden. Zo kan de werknemer alsnog voldoende gecompenseerd worden, en dit heeft als toegevoegd voordeel dat het ‘key personnel’ langer verbonden blijft aan de onderneming. Wat is hierbij het fiscale probleem? De toegekende aandelen vormen ‘loon in natura’ en dat betekent dat er loonbelasting verschuldigd is over de ‘waarde’ van deze aandelen. De werknemer had ze anders immers uit zijn netto-inkomen moeten kopen.Dit leidt wederom tot waarderingsissues: wat is de waarde van een incourant en niet vrij verhandelbaar aandeel waar nog geen derdenbod op rust? Als de start-up de waarde volgens de Inspecteur (die dit achteraf beoordeelt) te laag inschat, volgen er naheffingen Loonbelasting met alle gevolgen van dien. Wat is de bestaande oplossing?Omdat de belastingheffing over de toekenning van aandelen onvoorspelbaar is, kiezen start-ups er vaak voor om aandelenopties toe te kennen aan key personnel. Anders dan voor aandelen, geldt voor aandelenopties binnen de Wet op de Loonbelasting namelijk een specifieke uitzondering waardoor ze niet belast zijn op het moment van toekennen, maar op het moment van uitoefenen. Het met loonbelasting belaste ‘voordeel’ bestaat dan uit het verschil tussen de uitoefeningsprijs van de optie en de waarde van de verkregen aandelen. Ook op dat moment treedt er dus een waarderingsvraagstuk op, maar dit vraagstuk wordt beter op te lossen (vragen beantwoord je en vraagstukken los je op) als er tussentijds aandelen aan derden zijn verkocht waardoor de waarde met enige marge vastgesteld kan worden. Met deze regeling is dus in zekere zin sprake van probleemuitstel en hopelijk/mogelijk afstel. De nieuwe regeling voor ‘innovatieve start-ups’ waaraan gerefereerd wordt in de brief, houdt in dat er bij de uitoefening van zulke start-upaandelenopties maximaal EUR 50.000 aan voordeel (loon in natura) voor 25% vrijgesteld genoten kan worden. Dit is al een goede tegemoetkoming voor het talent dat bereid is het onzekere en lager beloonde bestaan van start-up-employee te leiden, maar de regeling haalt echter het onderliggende probleem niet weg. De aandelen moeten bij uitoefening nog steeds gewaardeerd worden.

Suggestie voor een sterkere oplossing

Vanwege het feit dat een voorgeschreven en vastomlijnde waarderingsmethode ontbreekt, blijft het waarderingsvraagstuk een onzekere factor. Daardoor is de aantrekkelijkheid van bovengenoemde goedbedoelde regeling helaas nog steeds beperkt. Ook hier lijkt het mij aanbeveling te verdienen om een eenduidige waarderingsmethode voor start-upaandelen vast te leggen. Dit zou dan dezelfde waarderingsmethode moeten zijn als die is aangenomen bij de omzetting van een onderneming: de nettovermogenswaarde. Dit geeft werknemers en werkgevers meer duidelijkheid over de belastinglast die hen te wachten staat bij aandelenuitgifte of optieconversie. Hierdoor werkt de fiscaliteit minder verstorend en wekt deze minder onzekerheid, terwijl het ook de administratieve last bij zowel de start-ups als de Belastingdienst een stuk kan verlagen.

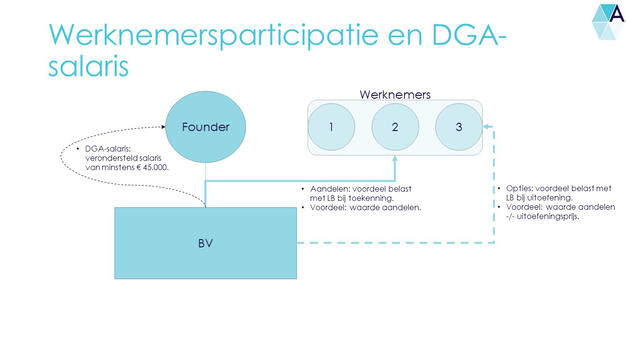

DGA-salaris ofwel gebruikelijkloonregeling: wat is het probleem dat hierbij optreedt?

De DGA die werkt voor de BV, wordt geacht daar minstens EUR 45.000 loon voor te krijgen. In beginsel is dit een antimisbruikregel die ervoor zorgt dat DGA’s (1) niet oneindig geld kunnen oppotten in hun BV in plaats van in privé en daarmee Box 3belasting over hun spaargelden en beleggingen kunnen ontlopen, en dat (2) DGA’s niet oneindig van de rekening courant kunnen leven, en zodoende loon- en inkomstenbelasting kunnen ontgaan omdat ze verklaren het ontvangen geld ooit terug te zullen betalen. De misbruikassumptie die aan deze regel ten grondslag ligt, past echter fundamenteel niet bij een start-up. Een BV is voor hen een vehikel om risico’s te beheersen en duurzaamheid te garanderen, en niet een manier om bepaalde heffingen te ontgaan. Desalniettemin worden de start-up en diens founder(s) ‘standaard’ geconfronteerd met deze heffing, ondanks het feit dat menig founder bereid is sober te leven om de onderneming tot een succes te maken. De inkomstenbelasting over de veronderstelde EUR 45.000 is echter hoe dan ook verschuldigd, ongeacht of dat loon ook feitelijk wordt overgemaakt. Dat betekent dat een founder in beginsel standaard zo’n EUR 13.500 aan inkomstenbelasting moet betalen, ook als niets wordt uitgekeerd. Vaak heeft de founder dat geld echter niet meer (bijvoorbeeld omdat het in de zaak zit), en weerhoudt de gebruikelijkloonregeling alleen al de founder ervan om een BV op te richten. Dat weerhoudt de founder op zijn beurt weer van het nemen van risico’s, en zo ontstaat een cyclus die de Belastingdienst ten aanzien van start-ups ogenschijnlijk meer geld kost dan de antimisbruikmaatregel beoogt veilig te stellen.

Wat is de bestaande oplossing?

Zoals de staatssecretaris al aangeeft, mogen bedrijven die aangemerkt zijn als ‘innovatieve start-ups’ het DGA-salaris de eerste drie jaar op het minimumloon vaststellen. Innovatieve start-ups zijn hierbij bedrijven die beschikken over een S&O-startersverklaring, die wordt uitgereikt door de Rijksdienst voor Ondernemend Nederland (“RVO”). Een ander alternatief dat openstaat, ook als de start-up niet over de S&O-startersverklaring beschikt, is om de Inspecteur te vragen goed te keuren dat het gebruikelijk loon lager wordt vastgesteld dan het minimumbedrag van minstens EUR 45.000. Hierbij is dan bijvoorbeeld van belang dat de founder aannemelijk maakt dat zijn start-up dat bedrag niet kan betalen.

Suggestie voor een sterkere oplossing:

Alhoewel deze verzoeken vaak -onder voorwaarden- worden toegekend, blijft de verzoeker overgeleverd aan de Inspecteur. Dit geeft weinig zekerheid. De basissituatie is namelijk dat de founder belast wordt over het gebruikelijk loon, en op basis van de wettekst wordt deze zelfs per BV gefingeerd (dat wil zeggen: bij een holding-werkmaatschappijstructuur moet in principe 2×45.000 loon worden verondersteld). Om dit op te lossen, en daarmee een drempel weg te halen voor ondernemers, zou het gebruikelijk loon voor alle start-ups op het minimumloon moeten kunnen worden gesteld. Dit ongeacht of zij door de RVO zijn aangemerkt als innovatieve onderneming of niet. Hierbij kan dan als voorwaarde worden gesteld dat de onderneming voldoet aan de start-updefinitie zoals eerder gegeven, en dat de onderneming daadwerkelijk activiteiten verricht en -zelf of als groep- maximaal 3 jaar oud is.

Ad 3: investeerders aantrekken

Wat heeft de staatssecretaris hierover gezegd?

“Een maatregel om investeringen in start-ups te stimuleren (durfkapitaal) langs fiscale weg bleek niet uitvoerbaar. Het toenmalige kabinet heeft er uiteindelijk voor gekozen om een bedrag van € 23 miljoen beschikbaar te stellen voor een niet-fiscale zogenoemde co-investeringsregeling. In een dergelijke regeling investeert de overheid met een private investeerder mee.”

Wat is het fiscale probleem dat hier optreedt?

Wanneer de start-up liquiditeiten nodig heeft, zorgen de strenge wetten en kapitaalseisen voor banken ervoor dat zij al snel aangewezen zijn op het informele financieringscircuit. De vraag is dan: verstrekt de investeerder een lening, of koopt hij/zij aandelen. Als de investeerder een lening verstrekt, is het belangrijk dat de lening voorwaarden kent die lijken op wat een bank zou eisen. Anders bestaat het risico dat de lening als een kapitaalverstrekking wordt aangemerkt, waardoor er niet fiscaal kan worden afgeschreven op de lening als de start-up de verwachtingen niet waarmaakt. Doordat de informele investeerders hiermee min of meer gedwongen worden om veiligheidshalve bank-achtige voorwaarden op te stellen, wordt de lening -fiscaal gedreven- al snel een dure optie. Mede daarom kiezen start-ups vaak voor aandelenfinanciering. Als de investeerder voor een kapitaalsinvestering kiest, reikt de start-up doorgaans nieuwe aandelen uit. Doordat de investeerder, die op dat moment nog een onafhankelijke derde is, met zijn bod de waarde van de aandelen vaststelt, kan dit een domino-effect teweegbrengen. Dit is namelijk een toetsmoment voor de prijs die de founder in aanmerking heeft genomen bij een eventuele omzetting of als personeel aandelen of opties heeft verkregen. Dit leidt ertoe dat start-ups zichzelf kunnen undersellen om zodoende fiscale risico’s te mijden. Daarnaast ziet de informele investeerder zichzelf vaak ook zo: als investeerder. Met (normale) aandelen hangt een stem- en vergaderrecht samen, en voor bepaalde vennootschappelijke beslissingen is wettelijk een aandeelhoudersmeerderheid vereist. Een aandeel is dan ook bij uitstek een instrument om langdurige betrokkenheid bij de start-up te bewerkstelligen. Daarmee past het aandeelhouderschap vaak dus niet bij de korte termijn die de investeerder voor ogen heeft, terwijl een lening hier uitgesproken wel bij past. Tot slot heeft de investeerder nog te kampen met zijn Box 3-belasting. Ongeacht het daadwerkelijke rendement, wordt het uitgeleende of geïnvesteerde bedrag vanaf het begin geacht een jaarlijks rendement oplopend tot 5,38% te genereren, wat vervolgens wordt belast tegen 30%. Dit zorgt ervoor dat investeerders minder investeringsbereid zijn, en eerder geneigd zijn om al een bepaalde performance te eisen, terwijl de start-up dan juist nog in de ontwikkelfase zit.

Suggesties voor een sterkere regeling

De huidige Box 3-systematiek kent een progressie in het fictieve rendement, omdat verondersteld wordt dat naarmate men meer bezittingen heeft, men relatief meer belegt en minder spaart, en dat men op beleggen een hoger rendement haalt dan op sparen (waarbij het veronderstelde rendement op sparen nog immer ruimschoots het reële rendement op sparen overtreft). Ten eerste zouden mogelijke investeerders meer investeringsbereid zijn als hun in start-ups geïnvesteerde bedrag vrijgesteld zou zijn van Box 3-heffing. Tegelijkertijd zou de start-up dan aan minder ‘strakke’ voorwaarden onderworpen hoeven zijn; de investeerder hoeft minder te eisen. Hiermee wordt het ook voor de start-ups makkelijker om financiering aan te trekken en te groeien. Alhoewel de budgettaire derving voorzienbaar beperkt zou zijn (zie afbeelding), zou dit het investerings- en ondernemingsklimaat positief beïnvloeden.

Het lijkt mij goed om, naast deze vrijstelling, leningen die verstrekt worden aan start-ups in een ander ‘zakelijkheidskader’ te plaatsen. Ten eerste zou het voor investeringen in start-ups beter mogelijk moeten zijn om bijvoorbeeld een winstafhankelijke rente overeen te komen zonder het risico te lopen dat de lening als kapitaal wordt aangemerkt, waardoor de rente niet meer aftrekbaar is voor de betaler en een verlies op de lening niet meer voor de verstrekker. Daarnaast zou de zakelijkheid van de voorwaarden van een lening die verstrekt is aan een gelieerde start-up, getoetst moeten worden aan de hand van de vraag of een durfkapitalist de lening onder dezelfde voorwaarden zou verstrekken, waar nu vaak de bank als toetsingscrediteur wordt aangehouden.

Slot Hoe kunnen deze versterkingen worden ingevoerd?

Samenvattend stel ik de volgende maatregels voor:

- Stel een enkele, vooraf centraal goedgekeurde formule vast voor de waardering van start-ups. Mijn suggestie is om de nettovermogenswaarde te gebruiken;

- Sta toe dat alle start-ups het gebruikelijkloon op het minimumloon vaststellen;

- Pas het toetsingskader voor investeringen start-ups aan, zodat een verstrekte lening minder snel als kapitaalsverstrekking of onzakelijk wordt aangemerkt;

- Stel investeringen in start-ups vrij van Box 3-heffing.

Op de Box 3-vrijstelling na, zouden de bovenstaande versterkingen relatief makkelijk in te voeren zijn via een beleidsbesluit. Ze hebben namelijk vooral te maken met de interpretatie en uitvoering van bestaande normen en met de discretionaire bevoegdheden van de Inspecteur. De Box 3-vrijstelling kan ingevoerd worden door bijvoorbeeld artikel 5.10 van de Wet op de Inkomstenbelasting 2001 aan te passen. De versterkingen die ik aanraad zouden mijns inziens zorgen voor een nog beter start-upklimaat en daarmee bijdragen aan de StartupDelta-ambitie om Nederland een top start-upland te maken. De suggesties die ik aandraag zouden daarnaast zorgen voor meer invloed van de vrije markt op de start-upwereld. Momenteel hangt de toegang tot een rits fiscale mogelijkheden voor start-ups samen met RVO-beschikkingen (bijvoorbeeld: verlaagd DGA-salaris, co-investeringsregelingen, innovatieregimes, aandelenoptievrijstellingen). Deze overheidsdienst speelt daarmee een belangrijke rol in de kansen van startende ondernemers. Het zou voor een gelijker speelveld zorgen als de maatregelen voor alle startende ondernemers gelden, zodat ook bedrijven die binnen de maatstaven van de RVO niet ‘innovatief’ zijn de mogelijkheid hebben om te groeien. Op die manier komen écht de beste bovendrijven en wordt de kans vergroot dat Nederland een nieuwe topspeler voortbrengt!