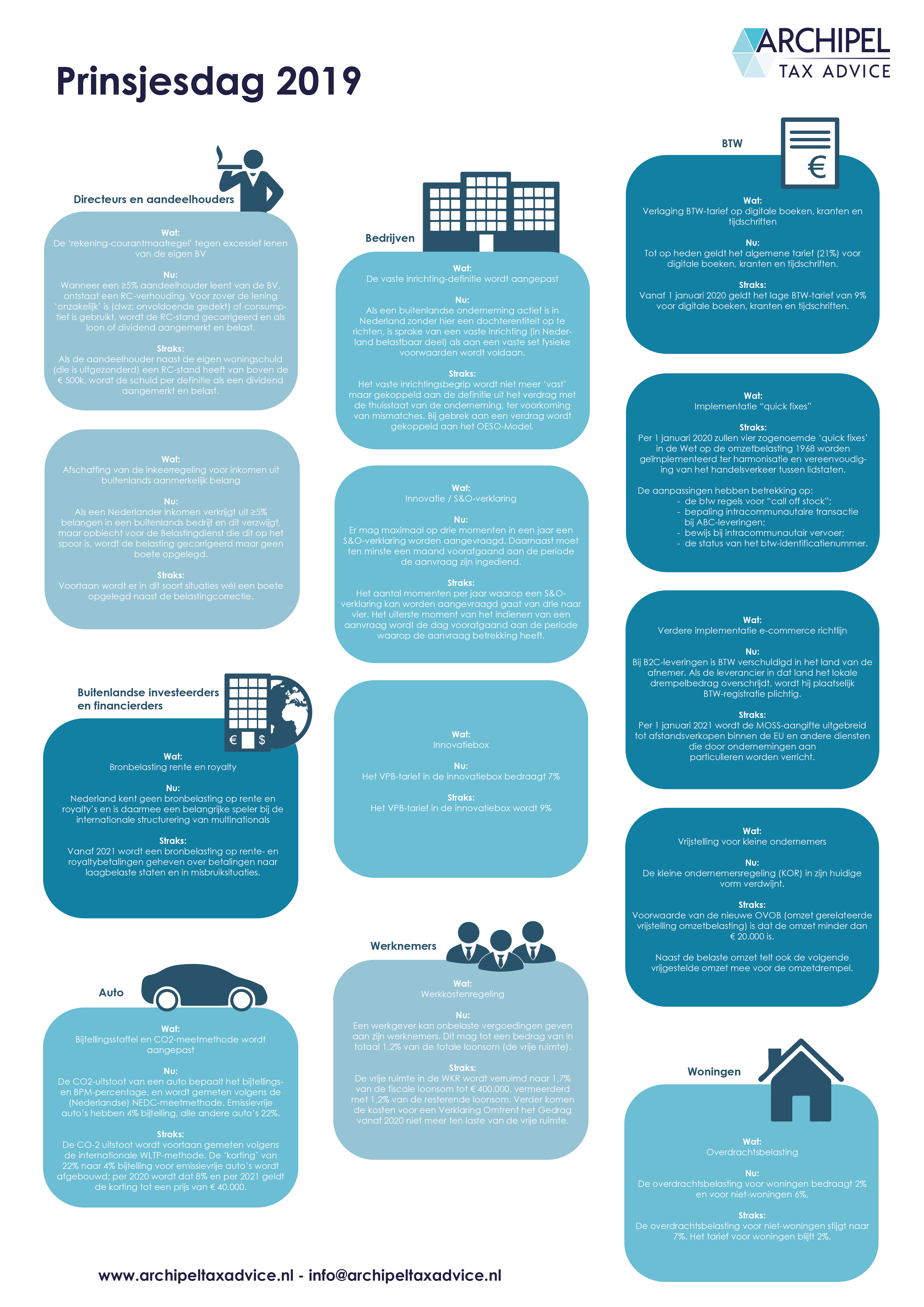

[:nl]Vorige week dinsdag was het Prinsjesdag, een veelbewogen dag. En hoeveel er ook over te vertellen valt, wij vatten het graag kort samen. Hierbij: een executive summary van Prinsjesdag, ofwel het belastingplan voor 2020.

1. Directeurs en aandeelhouders

1.1. De ‘rekening-courantmaatregel’ tegen excessief lenen van de eigen BV.

Nu: Wanneer een ≥5% aandeelhouder informeel leent van de BV, ontstaat er een rekening courant-verhouding. Voor zover de leningsomstandigheden ‘onzakelijk’ zijn (bijvoorbeeld als er onvoldoende dekking is) of het geld consumptief is gebruikt, kan de schuld worden geherkwalificeerd als loon of dividenduitkering. De inspecteur moet dan wel aannemelijk maken dat de verhouding onzakelijk is.

Straks: Als de aandeelhouder (inclusief familie) naast de hiervan uitgezonderde eigen woningschuld een totale rc-schuld heeft van meer dan € 500.000, wordt dat meerdere per definitie als een dividend aangemerkt en belast. De Inspecteur heeft geen bewijslast meer en tegenbewijs is niet mogelijk.

1.2. Afschaffing van de inkeerregeling voor inkomen uit buitenlands aanmerkelijk belang.

Nu: Als een Nederlander inkomen verkrijgt uit ≥5% belangen in een buitenlands bedrijf en dit verzwijgt, maar opbiecht voor de Belastingdienst dit op het spoor is, wordt de belasting gecorrigeerd maar wordt er geen boete opgelegd.

Straks: Voortaan wordt er in dit soort situaties -naast de belastingcorrectie- wél een boete opgelegd.

2. Bedrijven

2.1. De vaste inrichting-definitie wordt aangepast.

Nu: Als een buitenlandse onderneming actief is in Nederland zonder hier een dochterentiteit op te richten, is sprake van een vaste inrichting: een in Nederland belastbaar ondernemingsdeel. Onze wet kent nu één vaste set (fysieke) criteria om van een vaste inrichting te kunnen spreken.

Straks: Het vaste inrichtingsbegrip wordt niet meer ‘vast’, maar gekoppeld aan de definitie uit het belastingverdrag tussen Nederland en de thuisstaat van de onderneming. Zo moeten mismatches worden voorkomen. Als er geen verdrag is, wordt er gekoppeld aan het OESO-Modelverdrag.

2.2. Er komen meer aanvraagmomenten voor S&O-verklaringen

Nu: Er mag maximaal op drie momenten in een jaar een S&O-verklaring worden aangevraagd. Daarnaast moet die ten minste één maand voorafgaand aan de S&O-periode zijn ingediend.

Straks: Het aantal aanvraagmomenten gaat van drie naar vier per jaar. En het uiterste aanvraagmoment wordt de dag voorafgaand aan de S&O-periode.

2.3. Het Innovatieboxtarief wordt versoberd

Nu: Het VPB-tarief in de innovatiebox bedraagt 7%.

Straks: Het VPB-tarief in de innovatiebox wordt 9%.

3. Buitenlandse investeerders en financiers

3.1. Er wordt een bronbelasting ingevoerd op rente- en royaltybetalingen aan tax havens.

Nu: De Nederlandse wet kent geen bronbelasting op rente en royalty’s. Nederland is hierin niet uniek, maar is mede hierdoor wel een belangrijke schakel in internationale financierings- en intellectueel eigendomsstructuren.

Straks: Vanaf 2021 wordt er 21,7% bronbelasting geheven over rente- en royaltybetalingen aan laagbelaste staten en in misbruiksituaties. Dat tarief is gekoppeld aan de Vpb. Zo moet worden voorkomen dat Nederland wordt gebruikt voor ‘doorstromen’ naar laag belastende landen (<9%).

4. Werknemers

4.1. De Werkkostenregeling

Nu: Een werkgever kan onbelaste vergoedingen geven aan zijn werknemers. Dit mag tot een bedrag van in totaal 1,2% van de totale loonsom (de vrije ruimte).

Straks: De vrije ruimte in de WKR wordt verruimd naar 1,7% van de fiscale loonsom tot € 400.000, vermeerderd met 1,2% van de resterende loonsom. Verder komen de kosten voor een Verklaring Omtrent het Gedrag vanaf 2020 niet meer ten laste van de vrije ruimte.

5. BTW

5.1. Het lage BTW-tarief wordt van toepassing op digitale boeken, kranten en tijdschriften.

Nu: Vooralsnog geldt het algemene tarief van 21% voor digitale boeken, kranten en tijdschriften.

Straks: Vanaf 1 januari 2020 zal het lage BTW-tarief van 9% gelden.

5.2. Er worden vier BTW “quick fixes” geïmplementeerd

Straks: Per 1 januari 2020 zullen er vier zogenoemde ‘quick fixes’ in de Wet op de omzetbelasting 1968 worden geïmplementeerd ter harmonisatie en vereenvoudiging van het handelsverkeer tussen lidstaten. De wijzigingen vloeien voort uit de in december 2018 door de Raad van de Europese Unie aanvaardde ‘Richtlijn harmonisatie en vereenvoudiging intracommunautair handelsverkeer.’ De maatregelen hebben betrekking op:

• De btw-regelgeving ten aanzien van de voorraad die een ondernemer aanhoudt in een andere lidstaat op afroep van een hem bekende afnemer;

• Een regeling voor zogenoemde ketentransacties waarmee wordt bepaald welke van de leveringen in die keten als de intracommunautaire levering heeft te gelden;

• Het bewijs van het intracommunautaire vervoer van goederen naar andere lidstaten; en

• De status van het btw-identificatienummer.

5.3. De e-commerce richtlijn wordt verder geïmplementeerd.

Nu: Bij B2C-leveringen is de BTW verschuldigd in het land van de afnemer. Als de leverancier in dat land het lokale drempelbedrag overschrijdt, wordt hij plaatselijk BTW-registratie plichtig.

Straks: Per 1 januari 2021 moet Nederland de EU-richtlijn ter vereenvoudiging van de btw-regels voor afstandsverkopen van goederen volledig hebben geïmplementeerd. Deze wetgeving is met name gericht op de modernisering en vereenvoudiging van de heffing en inning van de BTW op grensoverschrijdende internetverkopen aan particulieren. Zo verdwijnen de huidige drempels voor de afstandsverkopenregeling. De MOSS-aangifte wordt uitgebreid tot afstandsverkopen binnen de EU en andere diensten die door ondernemingen aan particulieren worden verricht.

5.4. De vrijstelling voor kleine ondernemers wordt aangepast.

Nu: De kleine ondernemersregeling (KOR) in zijn huidige vorm verdwijnt.

Straks: Vanaf 1 januari 2020 geldt de nieuwe regeling. De voorwaarde van de nieuwe KOR is dat de omzet minder dan € 20.000 is, vandaar de naam van de regeling: omzet gerelateerde vrijstelling omzetbelasting (OVOB). Naast de belaste omzet telt ook de volgende vrijgestelde omzet mee voor de omzetdrempel:

• Levering en verhuur van onroerende zaken;

• Leveringen en diensten van betaalmiddelen en effecten;

• Financiële diensten;

• Verzekerings- en herverzekeringsdiensten.

5.5. Eenmanszaken krijgen volgens een nieuwe systematiek een BTW-nummer.

Nu: Het BTW-nummer van eenmanszaken bevat het BSN-nummer van de achterliggende ondernemer. Vanuit privacy-oogpunt en angst voor identiteitsfraude is hier weerstand tegen ontstaan, onder anderen vanuit de Autoriteit Persoonsgegevens die aangeeft dat dit onrechtmatig is onder de GDPR.

Straks: Vóór 1 januari 2020 krijgen ongeveer 1,3 miljoen eenmanszaken in Nederland een nieuw BTW-identificatienummer van de Belastingdienst, zónder BSN-link. Dit nieuwe BTW-nummer nummer moet vanaf 1 januari 2020 vermeld worden op de facturen.

6. Woningen

6.1. Het overdrachtsbelastingtarief voor niet-woningen wordt verhoogd

Nu: De overdrachtsbelasting voor niet-woningen bedraagt 6%.

Straks: De overdrachtsbelasting voor niet-woningen stijgt met 1% naar 7%. Een lastenverzwaring voor bedrijven die bedrijfsvastgoed willen aankopen. Dus: als u concrete pannen heeft om een bedrijfspand of grond begin 2020 te kopen, loon het om -om als dat kan- de aankoop toch vóór 31 december 2019 af te ronden. Het tarief voor woningen blijft overigens 2%.

7. Auto’s

7.1. De Bijtellingsstaffel en CO2-meetmethode worden aangepast.

Nu: De CO2-uitstoot van een auto bepaalt het bijtellings- en BPM-percentage, en wordt gemeten volgens de (Nederlandse) NEDC-meetmethode. Emissievrije auto’s hebben 4% bijtelling, alle andere auto’s 22%.

Straks: De CO-2 uitstoot wordt voortaan gemeten volgens de internationale WLTP-methode. De ‘korting’ van 22% naar 4% bijtelling voor emissievrije auto’s wordt afgebouwd; per 2020 wordt dat 8% en per 2021 geldt de korting tot een prijs van € 40.000.[:]