In dit artikel beschrijf ik wat zogeheten hurdle of threshold shares (hierna: ‘hurdle shares’) zijn, waarom je hurdle shares zou willen inzetten, wat de geldelijke gevolgen zijn van een hurdle voor de aandeelhouders en hoe hurdle shares zich verhouden tot de lucratiefbelangregeling van artikel 3.92b Wet IB 2001.

Click here for this article in English!

Hurdle shares and Dutch income tax (lucrative interest rule) – Archipel Tax Advice

Wat zijn hurdle shares?

Hurdle shares zijn gewone aandelen waaraan een kwantitatieve, geldelijke dispreferentie (hurdle) kleeft. Als gevolg van die dispreferentie dient de houder van zo’n achtergesteld aandeel een bepaald bedrag aan dividend en vermogensopbrengst aan zich voorbij te laten gaan ten gunste van de overige aandeelhouders. Zodra de hurdle volledig is ingelopen, vervalt die en is de houder van dat aandeel vanaf dat moment in principe net als de andere aandeelhouders ‘normaal’ gerechtigd tot dividenden en vermogensopbrengsten met betrekking tot dat aandeel.

Hierna beschrijf ik de hurdle verder aan de hand van overeenkomsten en verschillen met achtergestelde gewone (non-hurdle) aandelen en een schuld.

Overeenkomsten en verschillen met achtergestelde (non-hurdle) gewone aandelen

Een gewoon aandeel, bezien in verhouding tot een preferent aandeel, lijkt best op een hurdle share, omdat de preferentie van het ene aandeel een achterstelling (dispreferentie) van het andere aandeel betekent. Maar er is, naast het verschil in stemrecht, tenminste één ander groot verschil tussen enerzijds hurdle shares ten opzichte van non-hurdle shares en anderzijds gewone aandelen ten opzichte van (cumulatief) preferente aandelen. Een preferent aandeel deelt doorgaans niet in de overwinst,[i] terwijl een gewoon aandeel dat wel doet.

Het is goed om in te zien dat de mate van verschil of overeenkomst in totale opbrengsten afhangt van verscheidene factoren, zoals:

- de omvang van het cumulatief preferente aandelenkapitaal inclusief agio;

- de dividendpreferentie;

- de omvang van de hurdle;

- de ratio van de hurdle shares ten opzichte van het totale aantal aandelen; en

- de timing en omvang van de dividenden en exit proceeds.

Hieronder geef ik twee voorbeeldberekeningen ter verduidelijking. Daarbij staat ‘Ords’ voor ordinary shares (gewone aandelen) en ‘Cumprefs’ voor cumulatief preferente aandelen. We nemen de volgende tijdslijn met bijbehorende opbrengsten.

Bij de uitwerking van de verdeling van de opbrengsten over de cumulatief preferente aandelen en de gewone aandelen geldt een dividendpreferentie van 15% over een inleg van €10.000.000.

Als de ratio van het aantal hurdle shares ten opzichte van het totale aantal aandelen 10% is en de omvang van de hurdle €350.000, is de uitwerking als volgt.

Uit bovenstaande blijkt de werking van hurdle shares en wordt het verschil met achtergestelde (maar non-hurdle) gewone aandelen duidelijk.

Overeenkomsten en verschillen met een schuld

Ook wordt een hurdle vaak vergeleken met een schuld. Echter, een hurdle is simpelweg geen schuld. Als de hurdle shares worden verkocht, al dan niet bij een exit, en de opbrengsten niet voldoende zijn om de hurdle volledig in te lopen, dan heeft de (alsdan voormalige) houder van de hurdle shares géén restschuld aan de overige aandeelhouders. De hurdle is op voorhand dus niet een bedrag dat terugbetaald moet worden aan de overige aandeelhouders, anders dan de ‘echte’ schuld. Het verschil tussen deze twee instrumenten zit hem dan ook vooral in het risico en de commitment van de betrokken partijen. Daarnaast kent een schuld doorgaans een rente terwijl dat bij een hurdle niet het geval is.

Een ander verschil is dat een schuld de waarde van het aandeel niet verlaagt, terwijl de (statutaire) hurdle dat wel doet. Kanttekening hierbij is dat er voor degene die de aandelen tegen werkelijke waarde verkrijgt, geen verschil is tussen de impact van een hurdle op het vermogen en de impact van een schuld op het vermogen.[ii] Als je dat risico buiten beschouwing laat, kan een renteloze schuld in economische zin gelijk zijn aan een hurdle, mits de hurdle aandeelhouder de dividenden en vermogensopbrengsten eerst aanwendt om op de schuld af te lossen.

Hieronder geef ik een rekenvoorbeeld van een renteloze schuld (aan de andere aandeelhouder), waarbij de aandeelhouder met een schuld weer 10% van het totale aantal aandelen in het kapitaal van de vennootschap houdt. De aflossingsverplichting is contractueel afhankelijk gesteld van de aandelenopbrengsten.

In het bovenstaande voorbeeld zie je de volledige gelijkenis met het rekenvoorbeeld van de hurdle hierboven in een scenario waar de schuld kan worden afgelost met de aandelenopbrengsten. Het verschil treedt echter op zodra het aan de schuld inherente risico zich manifesteert en de aandelenopbrengsten onvoldoende zijn om de schuld mee af te lossen. Daarbij is het goed om in het oog te houden dat de omvang van dat risico (en daarmee het verschil) weer afhangt van de zekerheidsrechten die schuldenaar en schuldeiser zijn overeengekomen. Immers, als er geen vaste looptijd is afgesproken en de renteloze schuld gewoon kan blijven bestaan zolang de aandelenopbrengsten uitblijven, dan is het risico voor de schuldenaar eigenlijk precies even groot als bij een hurdle van gelijke omvang, namelijk: nihil.

In principe blijft de schuld, mits er een terugbetalingsverplichting is, gezien worden als een schuld. Dat de terugbetalingsverplichting voorwaardelijk is en de betalingen afhankelijk zijn van toekomstige, onzekere gebeurtenissen, doet daar volgens de Hoge Raad niet aan af. Als je daar meer over wilt weten, klik dan hier. Dat gebrek aan risico kan echter weer fiscaalrechtelijke consequenties hebben. De renteloosheid kan gezien worden als een belastbaar voordeel, de schuld kan fiscaal geherkwalificeerd worden (in de resultaats- en winstbelastingsfeer) naar eigen vermogen en in een extreem geval zou de schuld eventueel volledig genegeerd kunnen worden als gevolg waarvan de aandelenverkrijging fiscaal bezien ‘om niet’ zou hebben plaatsgevonden, waarbij de volledige waarde van de aandelen als belastbare grondslag geldt.

Maar de hurdle is dus geen schuld. Als de hurdle in de statuten is verwerkt, zal er ook geen kortstondige schuld van de houder van de hurdle shares aan de overige aandeelhouders ontstaan. Als de hurdle echter in een participatie- of aandeelhoudersovereenkomst verwerkt is, kunnen er wel kortstondige vorderingen en schulden ontstaan als bijvoorbeeld de dividenddeclaratiedatum en betaalbaarstellingsdatum uit elkaar liggen en het hurdle-mechanisme aanhaakt bij dividenddeclaratiedatum. Maar zodra de non-hurdle aandeelhouders de portie van de hurdle aandeelhouders hebben ontvangen, verdwijnt die vordering-schuldverhouding weer.

Wat is het nut van hurdle shares?

Een hurdle verlaagt de opbrengstverwachting van het aandeel. Dit maakt het aandeel minder aantrekkelijk om te houden en het aandeel krijgt daardoor een lagere waarde in het economische verkeer. De lagere waarde van het ene aandeel behelst automatisch een hogere waarde van de overige aandelen. Dat kun je terugzien in de rekenvoorbeelden hierboven, waaruit duidelijk wordt dat het bedrag van de hurdle ten goede komt aan de overige aandeelhouder. Die aandelen zijn dan met eenzelfde bedrag in waarde toegenomen.

Er kunnen meerdere redenen zijn voor die waardevermindering. Stel dat een werknemer, bijvoorbeeld in het licht van een incentive plan, tot het aandelenkapitaal gaat toetreden, maar diegene zich de waarde van (non-hurdle) gewone aandelen niet kan of wil veroorloven en de fiscale exposure die met een grote ‘benefit in kind’ gepaard gaat te duur is voor die werknemer of de werkgever. Lees gerust dit artikel over hoe de fiscaliteit omtrent een aandelentoekenning werkt.

Ook voor een typische fonds- of targetmanager die op basis van een managementovereenkomst, al dan niet via een persoonlijke houdster- of beheersvennootschap, arbeid verricht voor een werkmaatschappij, kan een aandelentoekenning als arbeidsinkomen belast worden, waardoor een hurdle fiscaal bezien uitkomst kan bieden.

Die lage waarde kan er natuurlijk ook toe leiden dat de toetreder met een relatief kleine investering potentieel een groot resultaat behaalt, de zogeheten ‘hefboom’. Immers, de hurdle shares delen na het inlopen van de hurdle gewoon mee in de overwinst.

Natuurlijk is er ook de andere kant waar de grote investeerder in het kader van zekerheid, net als bij preferente aandelen, zichzelf graag eerst geremunereerd ziet voordat de manager aan de beurt komt.

Bovenstaande redenen voor het inpassen van een hurdle kunnen in principe ook worden ondervangen door een schuld. Zoals ik eerder al uitlegde, is het grote verschil tussen een hurdle en een schuld het risico dat de schuldenaar loopt met de schuld.

Een combinatie van een schuld en hurdle is ook mogelijk, wat erop neer zou komen dat een lening wordt aangegaan voor (een deel van) de middels een hurdle verlaagde aandelenwaarde.

Wat is het waarde-effect van een hurdle?

We weten dus dat de dispreferentie die de hurdle is, de aandelenwaarde verlaagt. Ook weten we dat – ceteris paribus – de waarde van het totale aandelenkapitaal niet wijzigt door het implementeren van een hurdle voor een bepaald aantal aandelen. De waardeverlaging van de hurdle shares behelst immers een even grote waardeverhoging van de andere aandelen. Het kwantificeren van dat waardeverschil is in bepaalde mate afhankelijk van subjectieve parameters, zoals de verwachte aandelenopbrengsten in absolute zin, de timing van die opbrengsten en de eigen vermogenskostenvoet waartegen ze contant gemaakt worden.

Ik geef weer een voorbeeld en ga daarbij uit van het volgende. Op het moment van de aandelenverkrijging al bestaat de redelijke verwachting dat na 5 jaar 100% van de aandelen (al dan niet via een drag-alongbepaling) verkocht wordt tegen ca. €12.400.000. Ook de dividendopbrengsten in die jaren zijn redelijk geprognosticeerd. We nemen de volgende prognose.

Aan een 10%-aandelenbelang kleeft een hurdle van €350.000, precies als in de rekenvoorbeelden die hierboven al staan opgenomen. We nemen aan dat de discontovoet 14% is (daarover meer in dit artikel). De waarde van de verscheidene aandelensoorten is dan als volgt:

Het rood omlijnde bedrag van €848.119 is dan, ten tijde van de aandelenverkrijging, de waarde in het economische verkeer die voor fiscale doeleinden relevant is. Zonder hurdle was de waarde als volgt geweest.

Zonder hurdle is de waarde van hetzelfde 10%-belang €281.825 hoger dan met de €350.000 hurdle. De omvang van het waardedrukkende effect is dus kleiner dan de hurdle zelf. Dat heeft alles te maken met de eigen vermogenskostenvoet die de investeringsrisico’s en geldontwaarding reflecteert. Welke kostenvoet je ook hanteert, het benaderen van de aandelenwaarde met een hurdle is dus eigenlijk niet zuiver als je het bedrag van de hurdle simpelweg aftrekt van de waarde die de aandelen zonder hurdle gehad zouden hebben.[iii] Deze ‘afwijking’ wordt wel kleiner naarmate de hurdle sneller wordt ingelopen in de prognose.

Hieronder geef ik een rekenvoorbeeld om dit te verduidelijken. In het prognosejaar 2025 wordt €1.000.000 extra dividend uitgekeerd maar de exit levert €1.000.000 minder op.

In absolute zin ontvangt elke aandeelhouder nog steeds hetzelfde, alleen verschilt de timing ten op zichte van de prognose in het vorige rekenvoorbeeld. Dat heeft – ceteris paribus – de volgende uitwerking.

Met de gewijzigde timing van de aandelenopbrengsten is de waarde van het 10%-belang aan hurdle shares nu €868.404. Dat is €20.285 meer is dan met de vorige prognose (€848.119), omdat de waarde van het totale aandelenkapitaal uiteraard hoger is wanneer de aandelenopbrengsten minder ver in de toekomst liggen.[iv] Echter, de vergelijking moet gemaakt worden met de nieuwe prognose zónder hurdle. Dat ziet er als volgt uit.

Het waarde-effect van de €350.000 hurdle met deze nieuwe opbrengstprognose is nu groter, namelijk €286.550, dan de €281.825 onder de vorige opbrengstprognose.

Om te bezien hoe hurdle shares passen binnen de lucratiefbelangregeling, loont het om eerst de regeling (voor zover nodig) te doorgronden.

De lucratiefbelangregeling

De lucratiefbelangregeling (ook wel: carried interest regeling) van artikel 3.92b Wet IB 2001 is in 2009 in werking getreden om excessieve beloningsbestanddelen zwaarder te belasten dan voorheen gebeurde. Voorheen viel een niet in het kader van een IB-onderneming gehouden aandelenbelang in principe altijd in Box 2 of Box 3, enkel afhankelijk van het relatieve belang dat de belastingplichtige in het geplaatste kapitaal van een aandelensoort hield. Dit was ook het geval als de voordelen die de belastingplichtige met dergelijke aandelen kon behalen een sterke incentive voor diegene behelsden om hard en goed te werken.[v]

De fiscale behandeling van (het rendement op) dergelijke instrumenten impliceerde dus dat het (later als excessief bestempelde) rendement dat belastingplichtigen door bijzondere omstandigheden en voorwaarden realiseerden op hun aandelen naar fiscale maatstaven gezien werd als een vergoeding voor het ter beschikking stellen van kapitaal in plaats van voor het verrichten van arbeid. Die zienswijze werd, niet toevallig kort na het ontstaan van de financiële crisis, als onwenselijk beschouwd.

Met de inwerkingtreding van de lucratiefbelangregeling is getracht daar verandering in te brengen. Deze regeling maakt het houden van bepaalde aandelen tot een ‘overige werkzaamheid’, als gevolg waarvan de vruchten van die aandelen belast worden als ‘resultaat uit overige werkzaamheden’ in Box 1. Zie voor meer info dit artikel.

Allereerst moet het voordeel, dat de aandeelhouder verwacht te gaan behalen op zijn aandelen, gelet op de omstandigheden waaronder de aandelenverkrijging heeft plaatsgevonden, eigenlijk een beloning beogen te zijn voor door de aandeelhouder persoonlijk verrichte werkzaamheden.

Als je de waarde in het economische verkeer betaalt voor een pakket aandelen, dan zit in die koopprijs eigenlijk de gehele opbrengstverwachting verdisconteerd (inclusief mogelijke uitschieters naar boven toe), waardoor van een beloning in economische zin geen sprake meer kan zijn. Echter, de wetgever heeft daarbij opgemerkt dat zo’n beloningsoogmerk desalniettemin aanwezig kan zijn. Die opmerking lijkt mij economisch onverdedigbaar, maar ik snap dat de wetgever heeft willen waken voor situaties waarin bedrijfswaarderingen (die toch van veel arbitraire factoren afhankelijk zijn) bewust en ten onrechte zeer sober worden ingestoken. Het belangrijkste is dat de opmerking van de wetgever ook wordt gehonoreerd in onze fiscale jurisprudentie, wat betekent dat een in de loonbelasting onbelaste aandelentoekenning (want koopprijs = waarde in het economische verkeer) de latere toepassing van de lucratiefbelangregeling niet zonder meer verhindert.

Aan de aandelen zelf worden ook nog enkele eisen gesteld. De wetgever memoreerde dat het te doen is om aandelen met een zekere hefboom:

“Het voorgestelde eerste lid in verbinding met het tweede lid, onderdeel a, heeft betrekking op «hefboomsituaties», zoals in het navolgende wordt beschreven. […] Bij private equity-fondsen die een (tussen)holding oprichten om als overnemende entiteit te fungeren is bij die entiteit het aandeel van het vreemd vermogen hoger dan gebruikelijk, zodat er een groter hefboomeffect, oftewel potentiële (over)winst, in verhouding tot het eigen vermogen voor de verschaffers van het eigen vermogen bereikt wordt. Vervolgens wordt getracht binnen het eigen vermogen, bijvoorbeeld door middel van meer soorten aandelen, opnieuw een (extra) hefboomeffect te creëren voor een heel beperkt deel van dat eigen vermogen. Het laatstgenoemde deel van het eigen vermogen deelt volledig in de «overwinst» […]. Degenen die werkzaamheden ten behoeve van de private equity-fondsen verrichten, delen mee in dit lucratieve deel van het eigen vermogen van de (tussen)holding.”

De wetgever heeft dat ‘meer dan evenredig delen in de overwinst’ in de wettekst tot uitdrukking gebracht door voor de toepassing van de lucratiefbelangregeling cumulatief het volgende te vereisen:

- Het moet gaan om verschillende soorten aandelen, waar voor duiding van het begrip ‘soort’ aangesloten lijkt te kunnen worden bij artikel 4.7 Wet IB 2001. Ook kunnen bepaalde aandeelhoudersleningen kwalificeren als een aparte aandelensoort voor de toepassing van deze criteria.

- De lucratieve soort is achtergesteld bij een andere soort of soorten (of dus bepaalde aandeelhoudersleningen); en

- De lucratieve soort beslaat minder dan 10% van het totale aandelenkapitaal (inclusief bepaalde aandeelhoudersleningen[vi]) van de vennootschap.

Dit wordt ook wel de hoofdregel (voor aandelen) van de lucratiefbelangregeling genoemd. Zie dus goed dat voor de aanwezigheid van het hefboomeffect bij het aandelenpakket van de belastingplichtige niet gekeken wordt naar de verhouding tussen de inleg en latere opbrengsten, maar enkel naar de verhouding tussen het geplaatste aandelenkapitaal van de achtergestelde soort en het vennootschappelijke totaal inclusief bepaalde aandeelhoudersleningen. Dit hefboomeffect wordt ook wel de envy ratio genoemd.

Het hefboomeffect

Hoe groter de achterstelling, hoe hoger de envy ratio. Met andere woorden: een groter risico voor de achtergestelde aandelen, maar ook een grotere potentiële upside (overwinst) voor het relatief kleine aantal achtergestelde aandelen in een financieel gunstig scenario. Dit hefboomeffect wordt hieronder in een rekenvoorbeeld geïllustreerd. We nemen weer het scenario met de ords en cumprefs, waarbij de inleg op de 15%-dividendpreferentie cumprefs €10.000.000 bedraagt, met de oude opbrengstprognose. De waardering van alle ords tezamen kan, met een discontovoet van 14%, als volgt worden weergegeven.

De totale nominale opbrengsten voor de ords van €1.761.663 bedragen, contant gemaakt, €950.735. Stel nu dat dat ook de koopprijs is die de houder van die ords betaald heeft. Het jaar-op-jaar rendement (de ‘IRR’) van de houder van de ords is dus geprognosticeerd op 14%. Echter, de toekomst wijst uit dat de exitprognose ruimschoots wordt overtroffen. De 100%-exit na 5 jaar blijkt niet €12.400.000 maar €16.400.000 op te leveren.

Die €4.000.000 hogere capital gain komt volledig ten goede van de ords, die daarmee €5.761.663 aan exit proceeds opleveren. In combinatie met de (achteraf bezien dus te laag ingestoken) koopprijs van €950.735, hebben de houders van de ords nu een IRR van 43,4%. Dat is het hefboomeffect, het gevolg van de envy ratio. De keerzijde ervan is dat bij een tegenvallend scenario, de ords juist achter het net vissen terwijl omdat de cumprefhouders eerst volledig worden terugbetaald.

Bij gebrek aan een vaststellingsovereenkomst met een waardebepaling kan een loonbelastinginspecteur dit eventueel binnen de naheffingstermijn (5 jaar) nog proberen te ‘repareren’ door te stellen dat de aandelenwaarde op het moment van verkrijging al hoger gelegen moet hebben. Echter, voor de waarde in het economische verkeer is enkel de situatie, zoals die bekend was en redelijkerwijs bekend kon zijn op het verkrijgingsmoment, relevant. Dat betekent dat feiten en omstandigheden die de belastingplichtige en diens werkgever destijds niet bekend waren maar waarvan aannemelijk is dat die al wel speelden, ook meegenomen kunnen worden bij het bepalen van de waarde in het economische verkeer van die aandelen. De hindsight-redenering is dus wel in het voordeel van de inspecteur en kan soms tot correcties leiden. Daarover meer in dit artikel (control+F op ‘Chinese vaas’).

De vangnetbepaling

De wetgever zag in dat hefboomeffecten, in economische zin, ook gecreëerd kunnen worden met andere elementen dan het nominale (geplaatste) aandelenkapitaal. De wetgever memoreerde als volgt: “Het is ook mogelijk dat in andere situaties dan die worden bestreken door de bovenstaande drie criteria hefboomeffecten kunnen worden bereikt die vergelijkbaar zijn met de hierna weergegeven voorbeelden, door te werken met extreme verhoudingen tussen eigen en vreemd vermogen. Indien in de praktijk zou blijken dat daarop wordt ingespeeld, zal niet worden geaarzeld om met aanvullende regelgeving te komen.”

Niet alleen aandelen, maar ook schulden, vorderingen en bepaalde rechten kunnen onder de lucratiefbelangregeling vallen. Wat die rechten betreft, moet het gaan om ‘rechten als bedoeld in het vierde lid’. In artikel 3.92b lid 4 Wet IB 2001 staat, verkort weergegeven, het volgende. “Rechten als bedoeld in het eerste lid zijn vermogensrechten die, gelet op de feiten en omstandigheden, economisch overeenkomen of vergelijkbaar zijn met aandelen als bedoeld in het tweede lid […].” Het gaat daarbij bijvoorbeeld om situaties waar een bepaalde aandelensoort qua nominale waarde minstens 10% uitmaakt van het vennootschappelijke totaal, maar als je alle agio meeweegt, die aandelensoort toch minder dan 10% van het vennootschappelijke totaal uitmaakt.

Tot 26 juni 2023 werden aandeelhoudersleningen, die fiscaal niet werden geherkwalificeerd naar kapitaal, volgens de Hoge Raad sowieso niet meegenomen in de noemer van de breuk die volgt uit de 10%-toets. In reactie op dat arrest van de Hoge Raad heeft de voormalige (toen nog missionaire) staatssecretaris Fiscaliteit en Belastingdienst, dhr. Van Rij, een voorstel tot wijziging van de lucratiefbelangregeling aangekondigd. Per 1 januari 2024 is de lucratiefbelangregeling dienovereenkomstig uitgebreid als gevolg waarvan ‘leningen die bijdragen aan het beloningsoogmerk’ tot het geplaatste kapitaal worden gerekend voor doeleinden van de lucratiefbelangregeling. Blijkens de memorie van toelichting wordt met name gedoeld op aandeelhoudersleningen die een effect sorteren dat economisch vergelijkbaar is met preferent aandelenkapitaal. Hieronder geef ik een kort rekenvoorbeeld om dit te verduidelijken.

Door de ‘belonende’ aandeelhouderslening mee te nemen in de 10%-toets, beslaan de ords nu slechts 5% van het vennootschappelijke totaal, waarmee de ords mathematisch binnen de lucratiefbelangregeling vallen.

De lucratiefbelangregeling en hurdle shares

Als een hurdle niet in de statuten is opgenomen, maar in een overeenkomst, is er voor artikel 3.92b lid 2 onderdeel a Wet IB 2001 in principe geen sprake van een aparte aandelensoort. Maar gezien de economische gelijkenis met de statutaire hurdle, kunnen hurdle shares wél als ‘rechten als bedoeld in het vierde lid’ gezien worden. In wezen zijn de hurdle shares in economische zin immers alsnog een aparte, achtergestelde aandelensoort die binnen de lucratiefbelangregeling kan vallen. Hieronder geef ik een rekenvoorbeeld om het een en ander te verduidelijken.

Via lid 4 vallen de niet-statutaire hurdle shares dus alsnog binnen de mathematische kaders van de lucratiefbelangregeling, omdat de hurdle shares zijn achtergesteld en, inclusief agio, slechts 5% van het vennootschappelijke totaal uitmaken.

De visie van de Belastingdienst op hurdle shares

De Belastingdienst heeft in juni 2017 een rapport gepubliceerd getiteld ‘Private equity en fiscaliteit’. Daarin gaan ze onder andere in op hurdle shares in het kader van de lucratiefbelangregeling. Ze schrijven het volgende.

“Is er geen sprake van een aparte soort aandelen, dan wordt daarmee niet voldaan aan de voorwaarden van het tweede lid van artikel 3.92b van de Wet IB 2001. Er kan dan mogelijk nog wel sprake zijn van een lucratief belang op grond van het vierde lid (vangnet) van artikel 3.92b van de Wet IB 2001. Zie hiervoor onderdeel 9.4.7.1 en verder, bijvoorbeeld rechten die economisch vergelijkbaar zijn met gehouden aandelen en zogenoemde ‘threshold’- of ‘hurdle’-aandelen. […]

9.4.7.1.2 Threshold- of hurdle-aandelen

In de praktijk komt het steeds vaker voor dat er fiscaalrechtelijk (beoordeeld op grond van artikel 4.7 van de Wet IB 2001) sprake is van één soort aandelen (wat dan blijkt uit de statuten van de vennootschap), maar dat er in economische zin toch sprake is van verschillende soorten aandelen. Dit verschil volgt dan uit de tussen de aandeelhouders gesloten aandeelhoudersovereenkomst.

In een dergelijke aandeelhoudersovereenkomst is bijvoorbeeld geregeld dat de aandelen van de manager pas meedelen in de winst boven een bepaald bedrag. Voor het aanmerkelijk belang is dan sprake van één soort aandelen, omdat deze afspraak niet in de statuten van de vennootschap is vastgelegd. Deze afspraken binden civieljuridisch gezien slechts de aandeelhouders, maar zien niet op de aandelen zelf, zodat er sprake blijft van één soort aandelen in de zin van artikel 4.7 van de Wet IB 2001. Economisch gezien is er echter wel sprake van verschillende soorten aandelen, omdat de aandelen van de manager pas meedelen in de winst boven een bepaald bedrag (de drempel, ‘hurdle’, of ‘threshold’). De aandelen van de manager zijn economisch gezien ook achtergesteld bij de overige aandelen van het private-equityfonds, omdat bij de verdeling van de opbrengsten van de vennootschap deze opbrengsten eerst naar de door de investeerders gehouden aandelen gaan tot een bepaalde hoogte (de drempel) en daarna, als er nog een restant opbrengst (overwinst) is, deze restant opbrengst evenredig wordt verdeeld tussen de aandelen van de manager(s) en de aandelen van de investeerders.

De aandelen van de investeerders in het fonds zijn dus feitelijk preferent tot het drempelbedrag en de aandelen van de manager zijn dus feitelijk achtergesteld, want deze delen pas mee in de winst nadat het drempelbedrag is overschreden. De achterstelling is echter niet statutair bepaald, maar (slechts) contractueel. De winstverdeling van de overwinst geschiedt doorgaans op evenredige wijze: zowel de investeerders als de manager krijgen een evenredig deel van de overwinst. Bijzonder in dit geval is dus dat de verschaffers van het feitelijke preferente vermogen ook nog eens op evenredige wijze delen in de overwinst.

Door de manager gehouden aandelen die pas meedelen in de winst nadat de threshold is bereikt, hebben economisch gezien dus veel weg van ‘art. 3.92b, lid 2, onderdeel a-aandelen’. Als het door de managers gestorte bedrag op de door hen gehouden aandelen minder is dan 10% van het totale op alle aandelen gestorte bedrag in de vennootschap, dan zijn dergelijke door de managers gehouden aandelen dus lucratieve rechten als bedoeld in artikel 3.92b, vierde lid, 1e tot en met 4e regel, van de Wet IB 2001. Het waardeverloop van de door de managers gehouden aandelen volgt dan het waardeverloop van aandelen als bedoeld in artikel 3.92b, tweede lid, onderdeel a, van de Wet IB 2001.”

Die laatste zin klopt natuurlijk niet per definitie. Zoals ik hierboven al omschreef, werkt een hurdle economisch niet per se hetzelfde uit als een dispreferentie ten gevolge van een achterstelling ten opzichte van preferente aandelen. Het waardeverloop hoeft dan ook niet altijd hetzelfde te zijn. Desalniettemin ben ik het, zoals eerder al opgemerkt, wel met ze eens dat het economisch voldoende vergelijkbaar is met zo’n dispreferentie om binnen de reikwijdte van lid 4 te vallen.

Wel geef ik ze na dat ze in juni 2017 een zuivere koers voeren met de opmerking dat de 10%-toets van toepassing is op het vierde lid, waarbij (vóór de recente wetswijziging) enkel naar (fiscaalrechtelijk) kapitaal gekeken wordt. Daarbij maak ik wel de kanttekening dat het in principe niet uitmaakt wat de inleg van de managers is. Het enige relevante is wat er, algemeen bezien, op de achtergestelde aandelensoort is ingelegd, ongeacht wie dat heeft gedaan, ten opzichte van de inleg op het vennootschappelijke totaal.

Hoe werkt dit in de praktijk en valt eromheen te structureren?

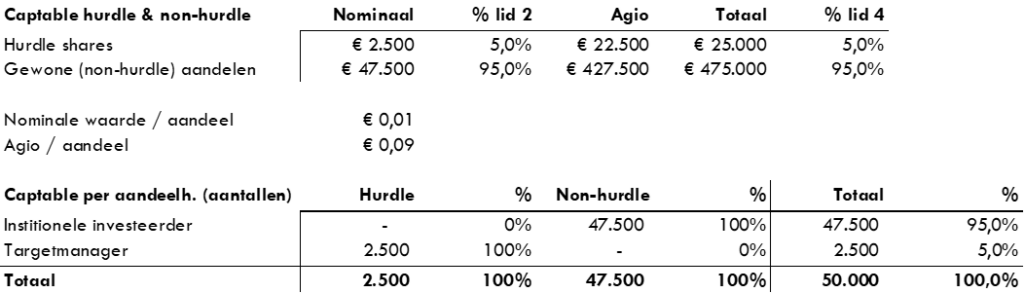

De vangnetbepaling van lid 4 is een bewust vaag geformuleerde antimisbruikmaatregel. Echter, aangezien de 10%-toets ook geldt voor lid 4, kun je de captable nog altijd dusdanig inrichten, inclusief hurdle shares, opdat de hurdle shares buiten de lucratiefbelangregeling vallen. Ik licht dit hieronder in een rekenvoorbeeld toe, waarbij ik een situatie naboots die binnen de omschrijving door de Belastingdienst valt.

Zie goed: de prognose is zoals in een aantal rekenvoorbeelden hierboven, de hurdle is ook weer €350.000, maar de ratio van hurdle shares op non-hurdle shares is nu 1:19, oftewel 5%. De waterfall over de twee aandelensoorten gaat als volgt.

Hieronder geef ik weer hoe de hurdle shares zich verhouden tot de 10%-toets, en hoe de captable eruit ziet per aandeelhouder.

Bovenstaande gegevens leiden ertoe dat, mocht het beloningsoogmerk er zijn, het houden van de hurdle shares gezien wordt als een ‘overige werkzaamheid’ en de vruchten (€620.000) daaruit belast zijn in Box 1 als resultaat uit overige werkzaamheden. De hurdle shares zijn (tenminste in economische zin) een achtergestelde soort en zij maken zowel qua geplaatst kapitaal als qua geplaatst kapitaal plus agio minder dan 10% uit van het vennootschappelijke totaal. Dit is in wezen de situatie zoals de Belastingdienst die omschreef. In bovenstaand voorbeeld is 100% van de dividenden op de hurdle shares bij de targetmanager belast in Box 1, en de exit proceeds slechts voor zover ze de betaalde koopprijs overstijgen.

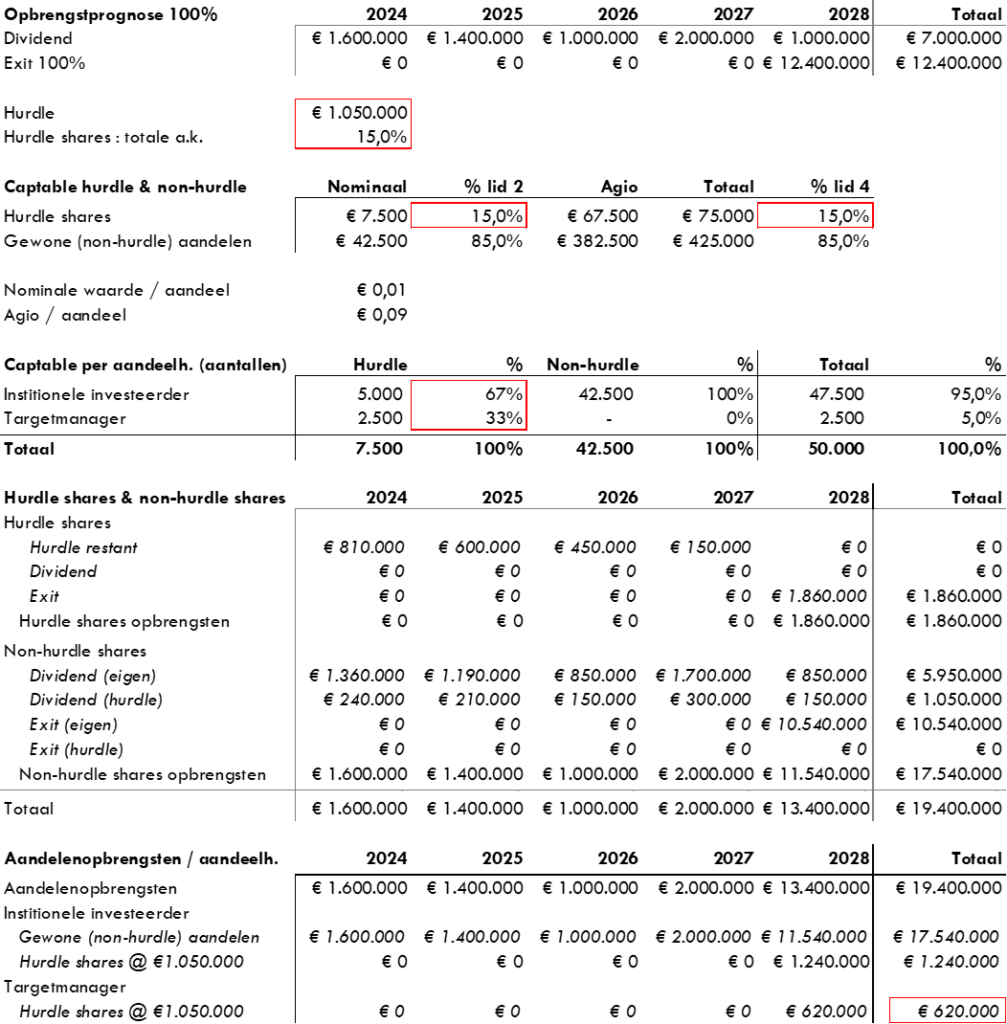

Echter, je kunt een economisch gelijke (identieke) situatie maken die buiten de 10%-toets valt. Hoe? Het antwoord is erg simpel. Ik kan ons rekenvoorbeeld zo aanpassen dat een aantal van de non-hurdle shares wordt gewijzigd in hurdle shares. Het werkt dan als volgt.

Met deze nieuwe ‘instellingen’ krijgt de targetmanager in elke opbrengstprognose exact hetzelfde als bij de vorige situatie, met het relevante verschil dat de hurdle shares grammaticaal bezien buiten de lucratiefbelangregeling vallen omdat niet is voldaan aan de 10%-toets.

De grootaandeelhouder krijgt ook hurdle shares, wat de ratio tot 15% doet toenemen. De totale hurdle is, net als het aantal hurdle aandelen, verdrievoudigd. De hurdle per aandeel is echter nog altijd gelijk. De hurdle shares die de grootaandeelhouder houdt, zijn identiek aan de hurdle shares die de targetmanager houdt en behoren daarom tot dezelfde aandelensoort, ook economisch.

Mocht dit nou eenmaal zo (al dan niet tijdelijk) ontstaan, dan denk ik dat de lucratiefbelangregeling, zolang het duurt, geen toepassing vindt. Maar als het niet-van-toepassing-zijn van de lucratiefbelangregeling de doorslaggevende reden is geweest voor deze opzet, dan kan een belastinginspecteur eventueel met een beroep op fraus legis proberen de lucratiefbelangregeling alsnog van toepassing te doen zijn. Of dat aannemelijk gemaakt kan worden, zal van geval tot geval verschillen vanwege de sterke feitenafhankelijkheid.

Dat niet automatisch elke opzet die op bovenstaande manier buiten de lucratiefbelangregeling blijft, kwalificeert als fraus legis, komt doordat er ook andere redenen kunnen zijn voor het ontstaan van die situatie. Bijvoorbeeld als een institutionele belegger voornemens is nog meer managers hurdle shares te laten kopen, en de eigen hurdle shares dus slechts tijdelijk beoogt te houden. Dat zal, zoals ik hiervoor al schreef, sterk van de casus afhankelijk zijn.

Daarnaast is er een fiscaal-inhoudelijk argument mogelijk tegen deze constructie. De ‘rechten’ die de belastingplichtige houdt, zijn immers economisch gelijk aan hurdle shares die wél ‘nat gaan’ op de 10%-toets, welke weer economisch vergelijkbaar/gelijk zijn met/aan aandelen als bedoeld in lid 2. Ik vrees alleen dat dit argument geen hout snijdt, omdat de wetgever nu eenmaal heeft gekozen voor een mathematische benadering en de Hoge Raad die ook van toepassing heeft verklaard op lid 4. Eenzelfde spanning bestaat bij de deelnemingsvrijstelling van artikel 13 Wet Vpb 1969, omdat de nominale waarde van aandelen eenvoudig aanpasbaar is zonder dat het tot verschillen in economische zin hoeft te leiden. Ik kan me trouwens ook geen jurisprudentie voor de geest halen waarin de 5%-toets in de deelnemingsvrijstelling op grond van fraus legis is genegeerd en deelnemingsvoordelen in de Vpb-heffing zijn betrokken.

Vragen? Plan iets in!

[i] Tenzij het gaat om de (in de praktijk veel minder vaak voorkomende) zogeheten participating preferred stock.

[ii] Een verkrijging van aandelen tegen volledige schuldigerkenning kan bij de houder als volgt in een journaalpost verwerkt worden: Aandelen €100, aan | Schuld €100, terwijl de verkrijging van diezelfde aandelen met een hurdle, zonder schuldigerkenning, er als volgt uit zou kunnen zien: Aandelen €20, aan | Geld €20. Ook kan de restantwaarde (na het waardedrukkende hurdle-effect) schuldig gebleven worden: Aandelen €20, aan | Schuld €20. Het vermogen van de verkrijger van de aandelen stijgt of daalt dus in geen van de scenario’s.

[iii] Dit is alleen anders als de hurdle niet nominaal maar ‘contant’ wordt ingelopen. Dat zou betekenen dat de aandelenopbrengsten die de hurdle aandeelhouder aan zich voorbij laat gaan omwille van de hurdle, eerst contant gemaakt worden naar het verkrijgingsmoment en vervolgens dat bedrag van de hurdle wordt afgetrokken.

[iv] Dat verschil wordt als volgt berekend: €1.000.000 -/- (€1.000.000 / (1+14%)^(2028 -/- 2025)).

[v] Dat neemt niet weg dat waar een werknemer een koopsom betaalt die lager is dan de WEV van die aandelen, het verschil in de loonheffingen betrokken kan worden. Bij opdrachtnemers kan dit in de winst- of resultaatsfeer belast worden.

[vi] Dit is per 1 januari 2024 in de wettekst opgenomen en werkt materieel terug naar 26 juni 2023.