Deze zaak gaat over één ‘s lands meest dynamische fiscale artikelen: 10a van de Wet op de Vennootschapsbelasting. Een korte achtergrond: de hoofdregel luidt dat renten op geldleningen als zakelijke kosten in mindering komen op de omzet om zo de winst te bepalen. En die winst is de basis van de winstbelasting [vennootschapsbelasting]. Die aftrekbaarheid van rente geeft [internationale] een middel om de Nederlandse winst te verlagen, bijvoorbeeld ten faveure van een groepsentiteit in een lager belastend land, door vanuit de laatstgenoemde jurisdictie een lening te verstrekken aan een Nederlandse entiteit waarbij de rentelast aftrekbaar is tegen een hoger tarief dan de rentebate. Resultaat: de groepswinst blijft gelijk, maar de wereldwijde belastinglast daalt.

De korte strekking van artikel 10a: geen renteaftrek bij geconstrueerde groepsleningen die je gebruikt voor dividenden, kapitaalstortingen, of overnames.

Zo’n groepslening hoeft uiteraard niet abusievelijk te zijn, maar dat kán wel als -er geen ‘reële financieringsbehoefte’ bestaat. Dus wanneer een lening dan [1] is verstrekt door een groepsgenoot, en [2] wordt verstrekt zonder dat er een ‘reële financieringsbehoefte’ is, wat dan weer moet blijken uit waar het geld voor aangewendt wordt, moet artikel 10a ingrijpen, behalve als je tegenbewijs levert en aantoont dat er niets kunstmatigs gebeurt.

Wat in ieder geval het vermoeden van misbruik geeft, dus de bewijslast bij jou legt? Wanneer de schuld is aangegaan bij een verbonden partij, en wordt gebruikt voor:

- a. een dividenduitkering of kapitaalsterugbetaling aan een verbonden partij;

- b. een kapitaalstorting in een verboden partij, of;

- c. het kopen van aandelen in een verbonden of verbonden-wordende partij.

Zoals mr. R. van Dam het samenvat in het inleidende NDFR-commentaar bij artikel 10a: “met de aftrekbeperkingen van art. 10a werpt de wetgever een dam op tegen een ongewenst geachte uitholling van de Nederlandse belastinggrondslag. Zonder het artikel zou een concern eenvoudig met rentedragende concernleningen aan Nederlandse groepsmaatschappijen hoog belaste winst kunnen afromen ten gunste van lager belaste concernmaatschappijen. Geconsolideerd zou dit fiscaal voordelig zijn als bij het concernlichaam dat de lening verstrekt de rente effectief lager is belast vanwege tariefsverschillen, compensabele verliezen of vrijstellingen.”

In de zaak ‘at hand’ zoomt de Hoge Raad uiteindelijk in op de vraag wanneer er nou sprake is van zo een groep. Zo een ‘verbonden partij’. Het is duidelijk dat een externe lening [zoals die van een bank] het groepsbelastingpeil niet kunstmatig drukt, terwijl een lening van een entiteit met een 100% gedeelde uiteindelijke aandeelhouder dat wel kan doen. Maar tussen die twee uitersten ligt een heel spectrum aan mogelijke leninggevers. De vraag kernvraag is dus: hoeveel gemeenschappelijk aandeelhouderschap triggert ‘verbondenheid’, en daarmee de auspiciën van artikel 10a?

Case at Hand: Private-Equity-Overnamestructuur.

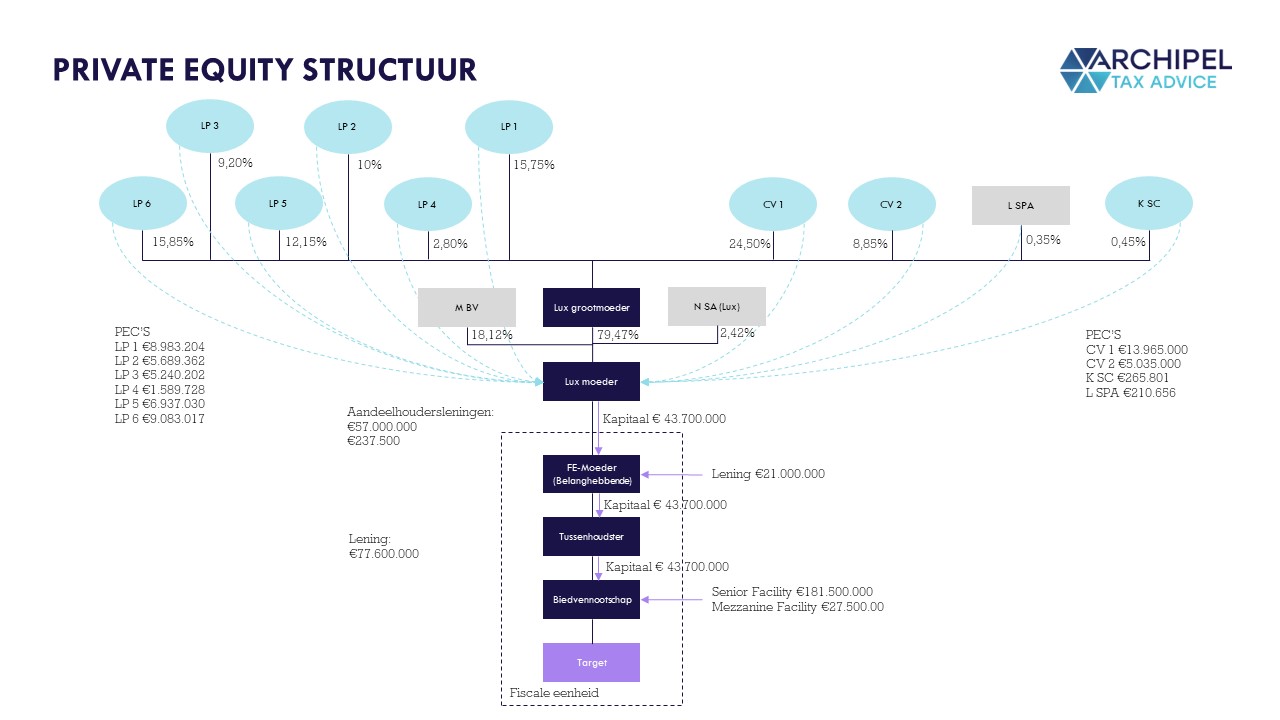

Allereerst wat korte coördinaten van deze zaak: twee Private Equity-huizen zijn geïnteresseerd in een Nederlandse groep. Het ene PE-huis organiseert zich als twee CVs, het andere als een fonds met zes rechtsvormtechnisch exotische achterliggers die economisch vooral pensioenfondsen zijn.

Samenvatting, door de Redactie van NDFR:

Belanghebbende en haar (klein)dochter zijn in Nederland gevestigde bv’s en zijn onderdeel van een private-equity-overnamestructuur. Zij hebben de aankoop in 2011 van de target (de B-groep) gefinancierd met onder meer een lening van haar 100%-moeder te Luxemburg, die de middelen heeft verkregen door uitgifte van preferred equity certificates (PEC’s) aan subfondsen en cv’s van de twee betrokken private-equity-huizen. De PEC-houders waren indirect ook aandeelhouders, maar hielden geen van allen meer dan een-derde-belang. De B-groep is meteen na aankoop gevoegd in de fiscale eenheid van belanghebbende. In geschil is de renteaftrek op de lening. Hof Den Haag 21 oktober 2020 (nr. 19/00124, NTFR 2020/3316) achtte de rente niet aftrekbaar op grond van art. 10a Wet Vpb 1969. De Hoge Raad vernietigt de hofuitspraak.

Vanaf 2007 valt ook een externe acquisitie zoals de onderhavige, gevolgd door een voeging in fiscale eenheid onder het bereik van art. 10a lid 1 onderdeel c Wet Vpb 1969, aldus de Hoge Raad. De rente ter zake van de schuld aan een verbonden lichaam is in dat geval niet aftrekbaar. Aftrek is wel mogelijk indien de belastingplichtige een geslaagd beroep doet op de tegenbewijsregeling van art. 10a lid 3 onderdeel a Wet Vpb 1969. Hij moet dan aannemelijk maken dat aan de schuld en de daarmee verband houdende rechtshandeling in overwegende mate zakelijke overwegingen ten grondslag liggen. Daarvan is sprake als de voor de externe acquisitie aangewende middelen niet zijn omgeleid. Zijn de middelen, zoals in dit geval, verkregen van lichamen (de PEC-houders) die weliswaar een belang in de belastingplichtige hebben of anderszins gelieerd zijn, maar niet zijn verbonden in de zin van art. 10a lid 4 Wet Vpb 1969, dan is geen sprake van middelen die zijn omgeleid. Dit is niet anders als die niet-verbonden lichamen een samenwerkende groep vormen.

Dit artikel is een vervolg op dit eerder geschreven commentaar over deze zaak.

NDFR Commentaar | Bas Jorissen

Omwille van de overname wordt er een ‘triple-decker’ in Nederland opgericht en gevoegd: FE-moeder, tussenhoudster, biedvennootschap. Die ‘rits’ wordt gekocht vanuit een opgerichte Luxemburgse ‘dubbeldecker’: Lux Grootmoeder, Lux Moeder. De ‘onderste’, de biedvennootschap, moet uiteindelijk € 215m bij elkaar brengen en trekt dit goeddeels extern aan bij verschillende banken. Maar, na een ‘reshuffle’ waardoor geen van de PE-huizen nog meer dan 1/3e belang heeft in de Luxemburgse tophoudster van de toren, lenen de PE-huizen ook € 57m uit aan de Luxemburgse grootmoeder, waarna het binnen de toren wordt doorgeleend en in Nederland binnen de FE naar de biedvennootschap wordt getrechterd. Torenhoofd de Luxemburgse grootmoeder gaf hiertoe Luxemburgse PECs uit aan de PE-huizen, met een looptijd van 30 jaar en 9,9% rente.

In 10a-land zijn PECs inmiddels notoir, omdat deze ‘Preferred Equity Certificates’ naar Luxemburgs recht een lening vormen, maar meestal een kapitaalverstrekking [met een lineaire opbrengst, vgl. cum-prefs] bij de non-Luxemburgse ontvanger. Zo ontstaat aldus een risico op deduction/non-inclusion.

Centraal item is de € 3,9m aan rente die de Nederlandse fiscale eenheid aan de Luxemburgse dubbeldecker betaalt uit hoofden van de ‘acquisitie-PECs’. De Inspecteur meent dat deze rente onder de reikwijdte van artikel 10a, lid 1 sub c valt. En de belanghebbende meent van niet. Een snelle opfrisser van het artikellid: renten op schulden die ‘rechtens dan wel in feite, direct of indirect’ aan een verbonden lichaam verschuldigd zijn en die worden belopen op leningen die zijn aangegaan voor de [rechtstreekse of indirecte] uitbreiding of verwerving van een belang in een lichaam dat daarna weer ‘verbonden’ is met de inlener, komen niet in aftrek.

De verdediging tegen de eerdere Hofuitspraak [NTFR 2020/3316] waarin 10a van toepassing werd verklaard, is tweeledig: [1] er is geen sprake van de verwerving van een belang in een ‘verbonden lichaam’ omdat er nadat de ‘target’ is gevoegd geen sprake meer is van een fiscaal apart lichaam, en [2] dat geen van de PEC-houders een ‘verbonden’ partij is in de zin van art. 10a lid 4 [1/3e belang of ‘gedeeld DNA’] waardoor de lening een rechtstreekse financiering van de moeder betreft die onder de financieringsvrijheid valt en niet als onzakelijk omgeleid valt aan te merken.

Vraag 1: Is de schuld in fiscale zin nog wel gebruikt voor een ‘besmette verwerving’ nu de geacquireerde onderneming wordt gevoegd in de fiscale eenheid [dus zelfstandig ‘onzichtbaar’ wordt]?

Ten aanzien van [1] oordeelt de Hoge Raad heel kort gezegd dat met de integratie van artikel 15ad [oud] in artikel 10a per 2007, zowel uitbreidingen als interne verhangingen als externe acquisities en uitbreidingen onder de leningaanwendingsreikwijdte van artikel 10a vallen, ook wanneer dat lichaam wordt opgenomen in een fiscale eenheid met de rentebetaler. Kortom: de fiscale eenheid ‘ontsmet’ niet.

Vraag 2: Is de schuld wel aangegaan bij een ‘verbonden’ leninggever in de zin van artikel 10a?

Ten aanzien van [2] oordeelt de Hoge Raad uitgrebeider, en dit is ook het centrale punt van het arrest. Het Hof oordeelde eerder dat niet slechts artikel 10a lid 4 de kwantitatieve eisen stelt voor ‘verbondenheid’, maar dat er ook een uitgebreider verbondenheidscriterium geldt. En ook AG Wattel concludeerde in die richting. Een overweging uit de 10a-wetsgeschiedenis die Wattel ogenschijnlijk trachte te eerbiedigen is dat ermee “wordt beoogd te bewerkstelligen dat met de winst van de overgenomen werkmaatschappij slechts dan rente ter zake van de financiering van de eigen overname kan worden verrekend wanneer met betrekking tot de verwerving van de aandelen vanuit het concern bezien een reële financieringsbehoefte bestaat.”

Artikel 10a Lid 4:

- 4 Voor de toepassing van [meerdere artikelen in de Wet Vpb] wordt als een met de belastingplichtige verbonden lichaam aangemerkt:

- a.een lichaam waarin de belastingplichtige voor ten minste een derde gedeelte belang heeft;

- b.een lichaam dat voor ten minste een derde gedeelte belang heeft in de belastingplichtige;

- c.een lichaam waarin een derde voor ten minste een derde gedeelte belang heeft, terwijl deze derde tevens voor ten minste een derde gedeelte belang heeft in de belastingplichtige, waarbij een belang dat wordt gehouden door de partner of een minderjarig kind van een natuurlijk persoon aan die persoon wordt toegerekend, waarbij onder een kind mede wordt verstaan een kind van een partner alsmede een pleegkind;

- d.een lichaam dat met de belastingplichtige deel uitmaakt van een fiscale eenheid als bedoeld in de artikelen 15 en 15a.

AG Wattel: verbondenheid kan ook bestaan in gevallen die niet voldoen aan de eisen van artikel 10a lid 4 [1/3e gedeeld DNA].

Om deze ‘case’ daarbij aan te laten sluiten, construeerde AG Wattel een route waarbij het verbondenheidscriterium ruimer zou zijn dan de mathematische ‘1/3e’-eis van 10a lid 4; op basis van het Mauritius-arrest [NTFR 2015/1843]; er geldt voor 10a-tegenbewijs een dubbele zakelijkheidseis [zowel de acquisitie als de daarmee verbonden schuld] en de toets vindt plaats ‘op concernniveau’. De vraag is aldus wat zo’n concern dan is, en AG Wattel vroeg de Hoge Raad expliciet om bevestiging van zijn zienswijze: “[ik maak] uit het geciteerde deel van Mauritius-arrest op dat bij de beoordeling of zich een onzakelijke omleiding voordoet, de redenen voor het aangaan van de aandeelhouderslening van alle daarbij en bij de gefinancierde rechtshandeling betrokkenen van belang zijn, en dat eigen vermogen niet alleen langs “verbonden lichamen” in de zin van art. 10a(4) Wet Vpb onzakelijk als vreemd vermogen omgeleid kan worden naar de overnameholding, maar ook langs andere daarbij “betrokkenen” onzakelijke omwegen kan maken.”

De Hoge Raad pelt de achterliggende techniek hierop als volgt af. Indien een schuld binnen het bereik van artikel 10a, lid 1 [in casu letter c] valt, komt de rente in beginsel niet in aftrek, tenzij en voor zover de belastingplichtige slaagt in een beroep op de tegenbewijsregeling van artikel 10a, lid 3 letter a; aan de schuld en de daarmee verband houdende rechtshandeling liggen in overwegende mate zakelijke overwegingen ten grondslag [tot zover: Mauritius-arrest]. En daar de belastingplichtige in beginsel een keuzevrijheid heeft om zich te financieren met vreemd- of eigen vermogen [financieringsvrijheid], zijn slechts de overwegingen ‘die aan die schuld en rechtshandeling ten grondslag lagen van belang’.

De Hoge Raad: nee hoor, artikel 10a lid 4 is duidelijk en wordt beperkt uitgelegd. Dus zonder dat 1/3e gedeeld DNA val je niet onder deze ‘verbondenheid’.

Ter verduidelijking: niet het feit dát er is gekozen voor schuldfinanciering bij een acquisitie, maar de wijze waarop die schuldfinanciering is vormgegeven is van belang. En omdat artikel 10a, lid 1 letter c een inbreuk maakt op de financieringsvrijheid, moet het artikel beperkt worden uitgelegd. Meer concreet heeft hierbij te gelden dat aan de schuld ‘overwegend zakelijke overwegingen ten grondslag liggen’ indien de voor de externe acquisitie aangewende middelen niet zijn omgeleid. En de voorbeelden uit de wetsgeschiedenis van zo een omleiding, komen er telkens op neer dat de middelen op zijn minst zijn verkregen van een lichaam dat deel uitmaakt van ‘hetzelfde concern of dezelfde groep’ als de belastingplichtige. Centrale vraag aldus: wat houdt zo’n concern of groep in?

Op die terminologie wordt in de wet verder niet ingegaan, dus is het interpretatietijd. De Hoge Raad oordeelt dat de in de wetsgeschiedenis gegeven voorbeelden onvoldoende grond bieden om te oordelen dat een lichaam dat wel een belang in de leningnemer heeft, doch niet aan de 10a, lid 4-criteria verbondenheidscriteria voldoet, tóch een ‘omleider’ kan zijn, . En in het bijzonder biedt de wetsgeschiedenis geen aanknopingspunten om te concluderen dat een non-10a-lid-4-lichaam als een concern- of groepsgenoot kwalificeert.

Wie daar overigens wél voor kwalificeert, valt evenmin helder uit de wetsgeschiedenis op te maken. En waar een grammaticale of wetshistorische interpretatie dan geen soelaas biedt, ressortere men tot een wetssystematische. Naar het oordeel van de Hoge Raad neemt die weer mee dat er juist wordt aangeknoopt bij het begrip ‘verbonden lichaam’ zoals dit is gedefinieerd in artikel 10a lid 4, dat overigens ook expliciet als verbondenheidsbegrip geldt voor een waaier aan regelingen in de Vpb. Die uitleg brengt mee dat de middelen in casu niet zijn ‘omgeleid’ en de lening dus niet onzakelijk is geconstrueerd indien geen van de leninggevers wel enig belang, maar geen 10a lid 4-belang heeft in de rentebetaler[s], waardoor de route ‘tegenbewijsregelingproof’ is.

Het construct van de ‘samenwerkende groep’ die een opgeteld >1/3e belang houdt, vindt dus geen toepassing.

Belangrijke verduidelijkende toevoeging: de ‘harde’ 1/3e eis geldt ook indien alle non-10a-lid-4’ers een ‘samenwerkende groep’ vormen, whatever that may be. De Hoge Raad ziet steun voor dit oordeel in de totstandkomingsgeschiedenis van het in 2017 toegevoegde 10a lid 6, dat het verbondenheidsbegrip zo aanpast dat ook leden van een samenwerkende groep die op geaggregeerd niveau een belang van ten minste 1/3e gedeelte heeft onder de kring van gedekte leninggevers vallen. En dus impliciet dat ze dat voorheen nog niet deden, zoals bij deze zaak die ziet op 2011.

Het oordeel luidt aldus dat de ingeleende gelden uiteindelijk niét afkomstig zijn uit zijn uit de groep of het concern, waardoor er geen sprake kan zijn van een onzakelijke omleiding en waardoor de schuld de zakelijkheidstoets doorstaat. De projectie van het Hof en de AG, die een ‘samenwerkende financieringsgroep’ wél onder ‘groeps- of concerngenoten’ schaarden, wordt hiermee niet gevolgd omdat het volgens de Hoge Raad niet past bij -de met het oog op de financieringsvrijheid- ‘beperkte toepassing’ van het concernbegrip in deze antimisbruikbepaling. Zo een samenwerkende groep valt dus alleen onder thans artikel 10a lid 6, en niet onder 10a lid 4.

Dat betekent dat artikel 10a zelf wel ‘gefixt’ is voor dit soort ‘samenwerkendegroepssituaties’, maar dat de overige artikelen die de fiscale- en boekhoudkundige gevolgtrekking kunnen ontkoppelen bij ‘groepsplanning’, zo’n groep blijven zien op basis van de helder kwantiatief gestelde eisen van artikel 10a lid 4.

Wat vind ik? Goed werk van de Hoge Raad. Het verbondenheidscriterium blijft duidelijk, en onwenselijke uitzonderingen vragen een eigen aftrekbeperking.

Een goed en helder arrest. In mijn noot op de conclusie van AG-Wattel gaf ik al aan dat het mij veel lenigheid en energie kostte om de vergezichten te volgen die tóch tot een 10a-dekking zouden leiden. De specifieke casus heeft een deduction/non-inclusion risico én het risico dat de overgenomen entiteit de eigen overnamelening financiert, en is daarmee wellicht ‘onsympathiek’. Het lijkt mij echter dat er andere renteaftrekbeperkingen werken tegen zulke situaties ‘going forward’, en het diffuus maken van de welhaast universele ‘groeps- of concerncriteria’ en daarmee [impliciet] de verbondenheidscriteria, lijkt mij een onwenselijk instrument om dit dan maar retrospectief mee te adresseren. Enigszins gechargeerd zou dit mijns inziens namelijk een bereidwilligheid inhouden om ‘de hele wet Vpb uit het lood te trekken’ omwille van een ‘onsympathiek incident’, met brede en nadelige gevolgen voor de rechtszekerheid. Penny wise, pound foolish. .

Ik meen aldus dat de Hoge Raad met deze logische en meer beperkte uitleg de rechtszekerheid handhaaft, vooral nu de wetgever zelf de mening lijkt te delen dat deze leemte bestond waardoor een afdichting noodzakelijk was. Komt wat mij betreft bij dat zakelijkheid van een financieringskeuze zich slechts in helder geformuleerde uitzonderingsgevallen leent voor een kritisch oog van een bedrijfsexterne arbiter, en dat die helderheidseis geen ruimte biedt voor een diffuus onderscheid tussen co-investeren, samenwerken, en verbonden zijn. Het lucht mij daarom op dat de kwantitatieve eisen aan verbondenheid in deze tijden van meer en meer juridische grijsheid, juist als een zwart-witblok overeind blijven. Hulde!