Dit bericht verscheen eerder in het NTFR.

Deze 10a-case is er zo een waar de ‘hardcore Vpb-er’ van smult: een Frans-Duits Private Equityfonds trekt met via een ingewikkelde kerstboom investeringen aan en zet een Nederlandse overnameholding op om de Nederlandse target te kopen. Die overnameholding wordt (deels) gefinancierd met een lening vanuit de centrale Luxemburgse SARL-cashpool, die het geld als Luxemburgse PECs (Preferred Equity Certificates) aantrok van de vele achterliggende, maximaal 19,5% aandeelhouders. De overnameholding wordt gevoegd in een fiscale eenheid met de target, waardoor de resultaten consolideren. De vraag is dan: komt de rente op die overnamelening nu succesvol in mindering op de winst van de target zelf, waardoor laatstgenoemde ‘samen met de Nederlandse schatkist’ haar eigen overname financiert?

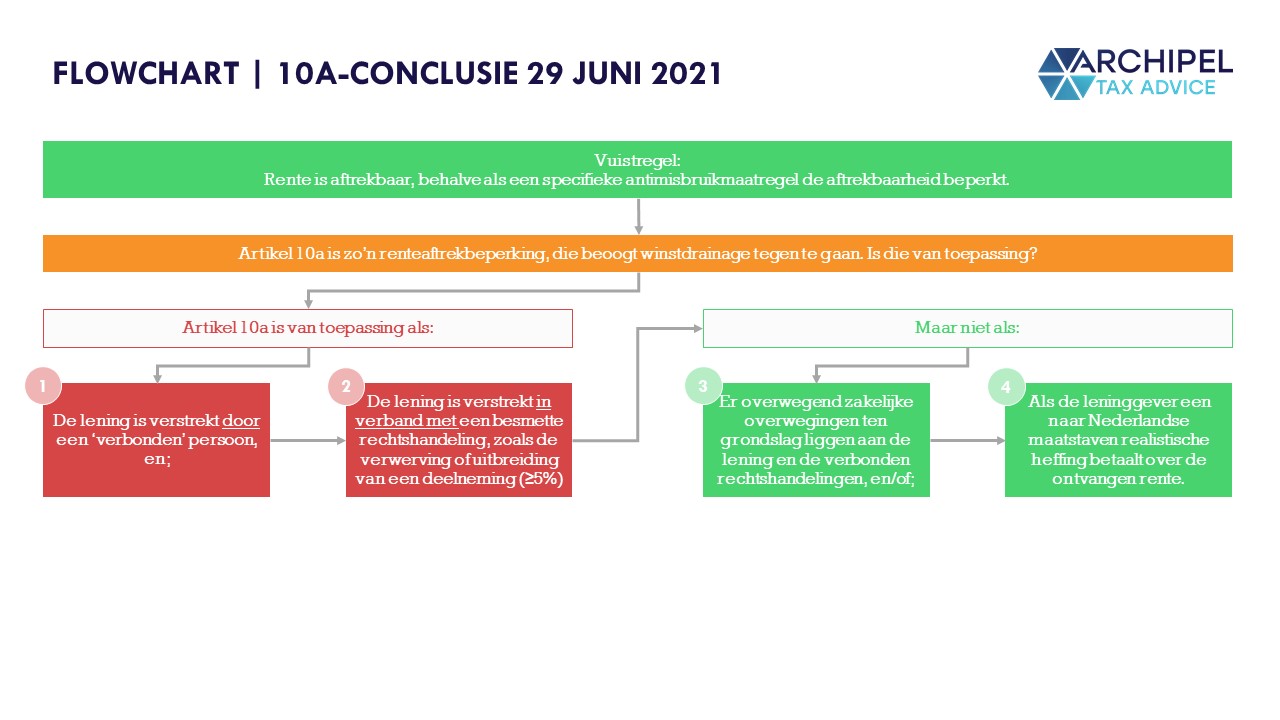

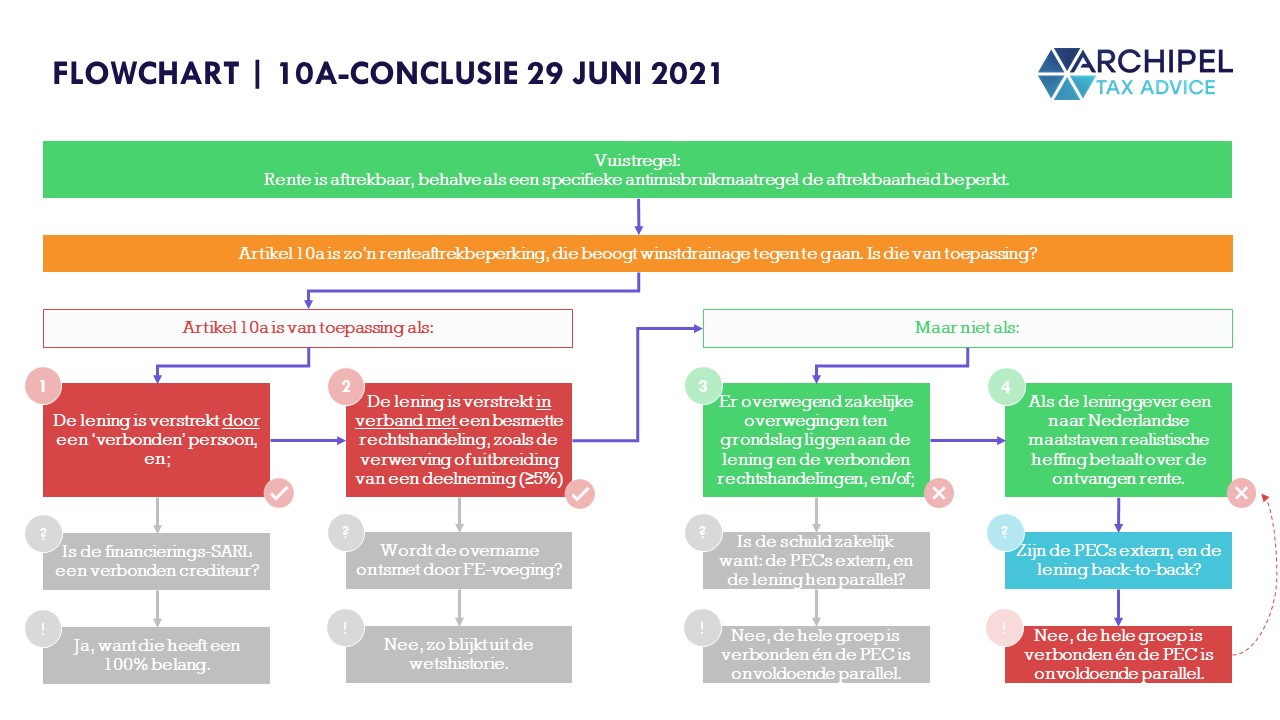

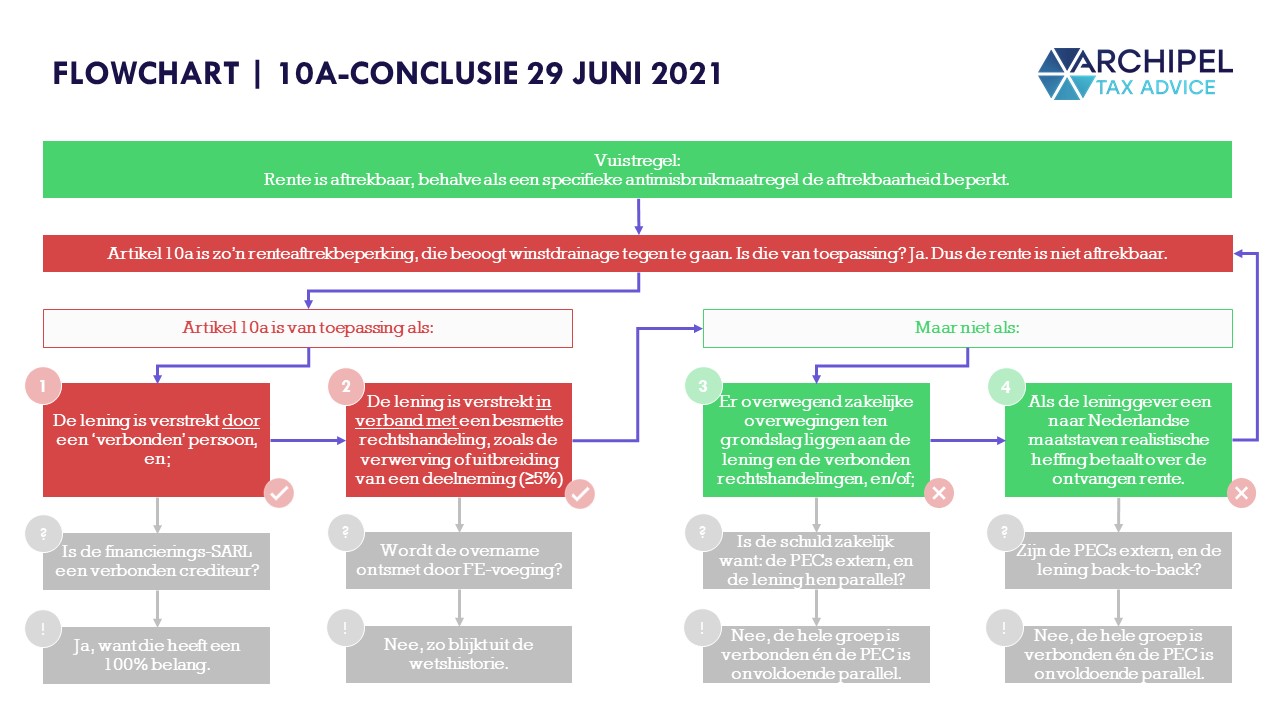

Even een korte opfrisser: in beginsel zijn rentelasten, net als alle andere ‘cost of doing business’, aftrekbaar van de omzet waarna het winstsaldo wordt bepaald waarover winstbelasting wordt geheven. Maar: om specifieke gevallen van misbruik te voorkomen, gelden er bepaalde renteaftrekbeperkingen. De aftrekbeperking die hier speelt, is artikel 10a van de Wet op de Vennootschapsbelasting.

De samenvatting die de wetgever in deze context zelf gaf in de Parlementaire Geschiedenis van de voorloper van artikel 10a volgens AG-Wattel:

In het algemene deel van de toelichting is reeds opgemerkt dat de problematiek van de uitholling van de Nederlandse grondslag door middel van het gebruik van overnameholdings van een andere orde is dan de winstdrainage via kasrondjes en verhangingen. De werkgroep heeft om die reden voor het tegengaan van eerstgenoemd verschijnsel gekozen voor een benadering via de fiscale eenheid. Deze benadering komt er kort samengevat op neer dat in situaties waarin gebruik wordt gemaakt van een tussenhoudster die voor de overname bij een verbonden lichaam vreemd vermogen heeft opgenomen, terwijl het concern als geheel bezien in verband met de verwerving niet of niet in dezelfde mate vreemd vermogen heeft aangetrokken, wordt verhinderd dat de rente wordt verrekend met winsten van de overgenomen werkmaatschappij. Hiermee wordt beoogd te bewerkstelligen dat met de winst van de overgenomen

Tweede Kamer, vergaderjaar 1995–1996, 24 696, nr. 3

werkmaatschappij slechts dan rente ter zake van de financiering van de eigen overname kan worden verrekend wanneer met betrekking tot de verwerving van de aandelen vanuit het concern bezien een reële financieringsbehoefte bestaat.

Om weer enigszins te concretiseren wanneer dan sprake is van zo een ‘reële financieringsbehoefte’ werd later (2008 en 2013) toegevoegd dat daar vanuit wordt gegaan indien (1) de lening eigenlijk extern verschuldigd is, of (2) als de lening intern verschuldigd is maar er feitelijk geen sprake is van winstdrainage (dus waarschijnlijk geen antifiscaal motief) omdat de rente bij de ontvanger wordt belast tegen een ‘reëel tarief’ (10%).

De opzet van de structuur lijkt te zijn dat de lening aan de overnameholding uiteindelijk gespiegeld is aan de PECs, dus ‘uiteindelijk extern verschuldigd’ want (a) parallel aan die PECs, waarvan (b) de verstrekkers als externe partijen gelden. Lukt dat?

Samenvatting

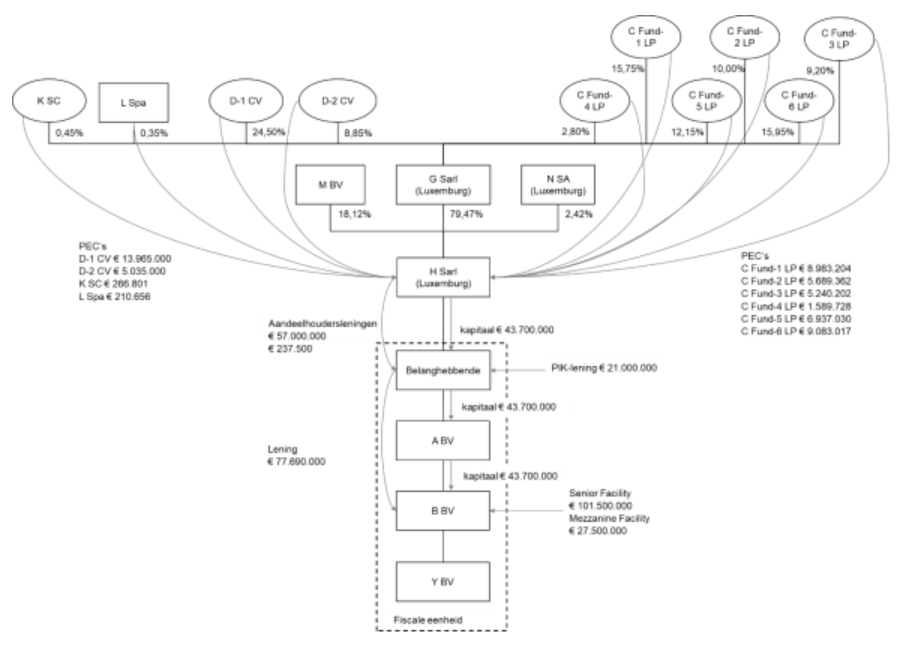

Belanghebbende en haar (klein)dochter zijn in Nederland gevestigde bv’s en zijn onderdeel van een private-equity-overnamestructuur. Zij hebben de aankoop van de Nederlandse target gefinancierd met onder meer een lening van € 57 miljoen van haar 100% moeder te Luxemburg, die de middelen heeft verkregen door uitgifte van preferred equity certificates (PEC’s) aan subfondsen en cv’s van de twee betrokken private-equity-fondsen. De PEC-houders waren indirect ook aandeelhouders, maar hielden geen van allen meer dan een-derde-belang. Target is meteen na aankoop gevoegd in de fiscale eenheid van belanghebbende. In geschil is de renteaftrek op de lening.

Hof Den Haag 21 oktober 2020, nr. 19/00124, NTFR 2020/3316 achtte de rente niet aftrekbaar op grond van art. 10a Wet VPB 1969. Voeging van target met de belanghebbende veranderde het karakter van de lening niet, zodat de lening daardoor niet ontsmet wordt. Het hof achtte belastingbesparing aannemelijk als doorslaggevende reden voor de omleiding van het eigen vermogen van de institutionele beleggers langs de Luxemburgse structuur. De belanghebbende is niet geslaagd in het bewijs van de zakelijkheid van die financieringsomweg. Een beroep op de per-elementbenadering van de fiscale eenheid slaagt evenmin. Zo aftrekweigering de vrijheid van vestiging al zou belemmeren (art. 10a Wet VPB 1969 maakt geen onderscheid), acht het hof dat gerechtvaardigd op grond van de noodzaak van misbruikbestrijding.

In cassatie stelt de belanghebbende vijf middelen voor: (i) voeging van target met de belanghebbende ontsmet de lening door het wegvallen van de besmette rechtshandeling; (ii) onjuist en onbegrijpelijk is het oordeel van het hof dat onvoldoende parallellie bestaat tussen de lening en de geldverstrekking door de PEC-houders; (iii) onbegrijpelijk is het oordeel van het hof dat het door art. 10a, lid 3, onderdeel a, Wet VPB 1969 vereiste bewijs van zakelijkheid niet is geleverd; het hof legt het ‘concern’-begrip in het Mauritius-arrest te ruim uit door daaronder ook de PEC-houders te vatten; (iv) in Luxemburg wordt wel degelijk compenserend geheven; (v) art. 10a Wet VPB 1969 schendt EU-recht: het hof heeft de bewijslast verkeerd verdeeld (de fiscus hoefde geen begin van bewijs van misbruik te leveren), een onjuiste maatstaf aangelegd (te ruime opvatting van ‘volstrekt kunstmatig’) en zijn oordeel onvoldoende gemotiveerd, en uit HvJ Lexel AB, over het Zweedse art. 10a, blijkt dat art. 10a onverenigbaar is met de vestigingsvrijheid.

De staatssecretaris bestrijdt voorwaardelijk incidenteel het oordeel van het hof dat de subfondsen, cv’s en belanghebbende geen ‘samenwerkende groep’ zijn in de zin van art. 10a, lid 4, Wet VPB 1969; dat begrip is zijns inziens een algemeen leerstuk in belastingrechtspraak.

A-G Wattel acht middel (i) ongegrond omdat uit de parlementaire geschiedenis blijkt dat de wetgever vanaf 2007 externe acquisities van lichamen die na aankoop worden gevoegd met hun overnemer onder de rente-aftrekbeperking van art. 10a Wet VPB 1969 wilde brengen en dus juist geen ontsmetting van de lening wenste.

Ook middel (ii) over parallellie strandt. Veronderstellend dat de PEC’s vreemd vermogen zijn – hetgeen de inspecteur bestrijdt – heeft het hof de juiste maatstaf (die van HR 21 april 2017, nr. 16/03669, NTFR 2017/1033 en HR 22 maart 2019, nrs. 18/02329 t/m 18/02334, NTFR 2019/743) toegepast en geconstateerd dat op drie van de vijf criteria de voorwaarden van de lening en de PEC’s uiteenlopen. Ook als zijn oordeel over het renteverschil niet overtuigend is, blijven twee ticks van de vijf over en blijft het hof volgens de advocaat-generaal binnen de ruime beoordelingsruimte die de Hoge Raad de feitenrechter op dit punt heeft gegeven in HR NTFR 2017/1033 en HR NTFR 2019/743.

Ook middel (iii) acht A-G Wattel ongegrond. Hij maakt uit het Mauritius-arrest HR 5 juni 2015, nr. 14/00343, NTFR 2015/1843 op dat bij de beoordeling of zich een onzakelijke omleiding voordoet, de redenen voor het aangaan van de aandeelhouderslening van alle daarbij en bij de gefinancierde rechtshandeling betrokkenen van belang zijn, en dat eigen vermogen niet alleen langs ‘verbonden lichamen’ in de zin van art. 10a, lid 4, Wet VPB 1969 onzakelijk als vreemd vermogen omgeleid kan worden naar de overnameholding, maar ook langs andere daarbij ‘betrokkenen’ onzakelijke omwegen kan maken, en niet alleen langs geografische tax havens, maar ook langs synthetische tax havens binnen een normaal VPB-regime.

Middel (iv) strandt volgens de advocaat-generaal omdat hij geenszins onbegrijpelijk acht het bewijsoordeel van het hof dat de belanghebbende niets heeft aangevoerd waaruit kan volgen dat de crediteur of de achterliggende PEC-houders in enige mate belasting betalen over de rente.

A-G Wattel acht ook middel (v) ongegrond omdat art. 10a geen onderscheid maakt tussen grensoverschrijdende en interne gevallen. Veronderstelt men niettemin een belemmering van de EU-vestigings- of kapitaalsvrijheid, dan acht hij die gerechtvaardigd door de noodzaak van misbruikbestrijding. Hij ziet geen strijd met de HvJ-arresten Deister en Juhler, Eqiom en Enka en SIAT, noch met het recente arrest Lexel AB. Art. 10a Wet VPB 1969 is geen blinde uitsluiting van een veel te ruime categorie in beginsel onverdachte gevallen, noch sluit het tegenbewijs uit, noch staat het discretie op basis van ongrijpbare criteria toe bij aftrekposten. Lexel AB betrof een (bewijs)regeling mét onderscheid en ging bovendien alleen over de armslengte van de leningvoorwaarden omdat kennelijk niet in geschil was wat in dit geval wél in geschil is, namelijk of het creëren van de gelieerde lening zélf misbruik is.

De advocaat-generaal concludeert tot ongegrondverklaring van het cassatieberoep. Incidenteel beroep komt niet aan snee.

Commentaar door Bas Jorissen

10a-cases blijken als witte tennisschoenen: onderhevig aan een retro-futuristische revival en helemaal 2021. Ons aller antiwinstdrainagebepaling blijkt dan ook een veelheid aan dynamische facetten te bezitten die uitnodigen tot nadere ontdekking, en A-G Wattel ‘Marcella Meskert’ ons door een aantal van zulke exposities op het Centre Court van de overnameleningen.

In de onderliggende casus wordt een Nederlandse targetvennootschap overgenomen door de belanghebbende, een Nederlandse acquisitie-bv. Alle aandelen in laatstgenoemde zijn in eigendom van een Luxemburgse financierings-SARL, die weer voor driekwart wordt gehouden door één Luxemburgse moeder. De aandeelhouders van die Luxemburgse moeder, te weten tien internationale fondsen/cv’s/lp’s, financierden de tussenliggende financierings-SARL rechtstreeks tegen uitgifte van zogenoemde ‘Preferred Equity Certificates’ (ofwel PEC’s). Die verluiden naar Luxemburgs recht hybride te zijn; vreemd vermogen voor de debiteur, een verstrekking van eigen vermogen bij de crediteur. Vanuit die PEC-gelden verstrekte de financierings-SARL een aandeelhouderslening aan de Nederlandse belanghebbende, die daarmee de targetvennootschap aankocht. De inspecteur bevocht de aftrekbaarheid van de rente op die acquisitielening met art. 10a.

Het relevante bulletin daarvan: art. 10a beperkt de aftrekbaarheid van rente op leningen die (1) zijn verstrekt door ‘verbonden’ personen en (2) verband houden met, in casu, de verwerving van een belang in een lichaam dat aldus ook ‘verbonden’ raakt, behalve als (3) er aan de lening en de daaraan verbonden rechtshandelingen overwegend zakelijke overwegingen ten grondslag liggen en er aldus geen sprake is van een onzakelijke ev/vv-omleiding, en/of als (4) er over de rente-pick-up naar Nederlandse maatstaven een redelijke heffing plaatsvindt.

De conclusie langs dit metrum beschouwende, geeft A-G Wattel de Hoge Raad een duidelijke visie.

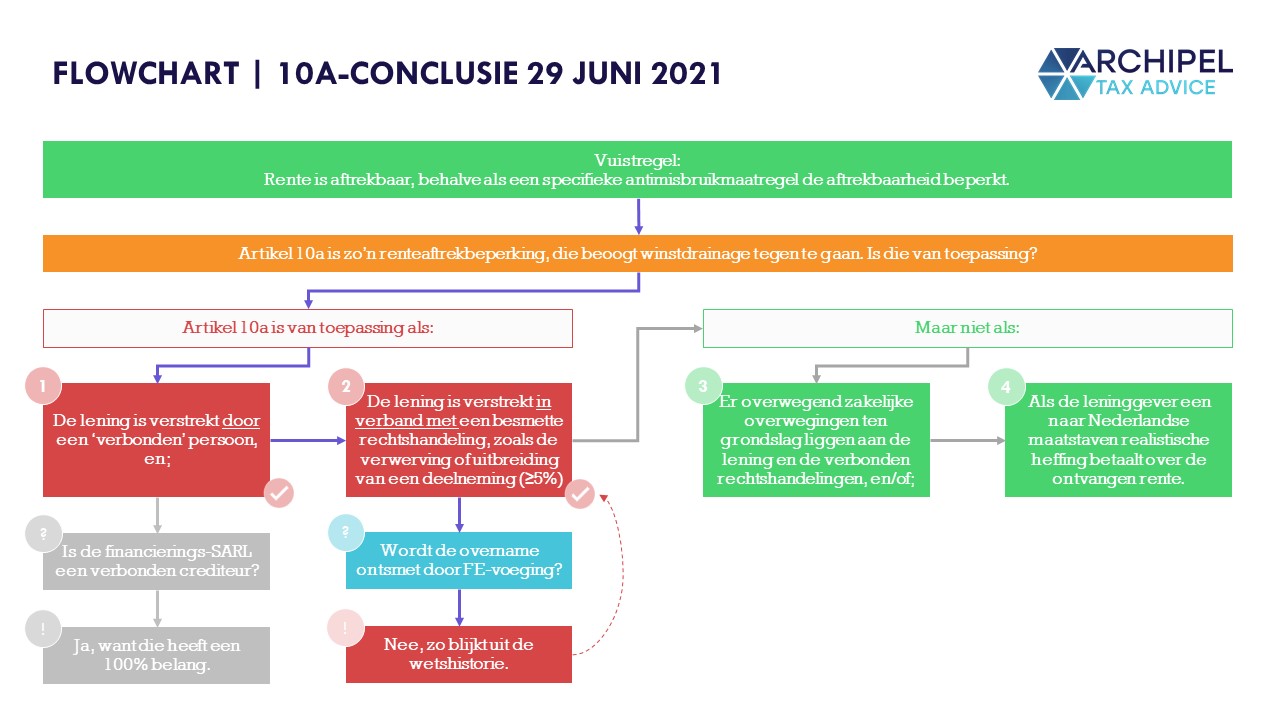

Bij de vraag of de lening is verstrekt door een verbonden partij (bulletin (1)), is de advocaat-generaal nog ‘seeded’; de financierings-SARL is de 100%-aandeelhouder van de Nederlandse acquisitie-bv, en hun verbondenheid is daarmee voor alle partijen een gegeven.

Maar dan komen de rackets uit de hoezen. De acquisitie-bv oppert dat er niet is voldaan aan criterium (2), aanwending voor een besmette rechtshandeling. De target-bv werd namelijk direct gevoegd in een fiscale eenheid met de acquisitie-bv, waardoor zij samen als één belastingplichtige worden belast. Aldus zou de acquisitie fiscaal onzichtbaar zijn geworden, en ontbreekt thans een besmette rechtshandeling.

A-G Wattel adresseert deze opvatting niet met de wettekst zelf, maar vat samen dat het fiscale-eenheidsregime ‘vroegâh’ een specifiek artikel kende waarin deze welhaast semantische zienswijze expliciet werd geadresseerd: art. 15ad. Dat artikel zag op overnameconstructies waarbij het target werd gevoegd in een fiscale eenheid met inlenende overnemer, en beperkte de aftrekbaarheid van de renten op de ermee verband houdende overnamelening tot een steeds afnemend percentage van de ‘eigen winst’ van de target-bv.

Om de antimisbruik-gerelateerde renteaftrekbeperkingen te stroomlijnen, is dit artikel met de Wet werken aan winst per 2007 vervallen (om overigens een kortstondige revival te maken tussen 2012 en 2019) en functioneel afgewisseld door een uitbreiding op art. 10a. De lijst ‘besmette handelingen’ (tweede lid) omvatte sindsdien ook externe acquisities van lichamen die als groepsmaatschappij gaan functioneren. Uit de onderliggende MvT blijkt het doel om leningen die zijn aangegaan voor interne en externe acquisities uniform te behandelen. Zowel wat betreft de aftrekbaarheid van de rente erop, als het kunnen opvoeren van tegenbewijs. A-G Wattel maakt uit deze geschiedenis systematisch op dat een fiscale eenheid tussen target en overnameholding de acquisitierechtshandeling 10a-technisch niet ontsmet. Voor deze opvatting vindt hij verdere steun in literatuur en jurisprudentie, waarbij mijns inziens de meest toepasselijke uitspraak die van Hof Amsterdam op 26 mei 2020 is (nr. 18/00727, NTFR 2020/2262): ‘Voor zover dit niet al uit de tekst van de wet volgt (dat de vorming van een fiscale eenheid de toepassing van artikel 10a nadien niet in de weg staat) doordat ook na voeging een verband aanwezig is tussen de besmette lening en de besmette rechtshandeling (…), volgt dit uit de wetsgeschiedenis van artikel 10a.’

A-G Wattel benadrukt aldus het momentskarakter van art. 10a: de acquisitie wordt, als categorie van de besmette rechtshandelingen, noodzakelijkerwijs buiten de fiscale eenheid ‘volvoerd’. En een daaropvolgende voeging met de (inlenende) overnemer maakt die rechtshandeling niet met terugwerkende kracht onzichtbaar, noch ontsmet die voeging de acquisitielening (systematisch) nadien. Ipse dixit de advocaat-generaal: ‘Het historische causale verband tussen de interne lening en de verwerving van de voegeling blíjft na fiscale voeging bestaan.’

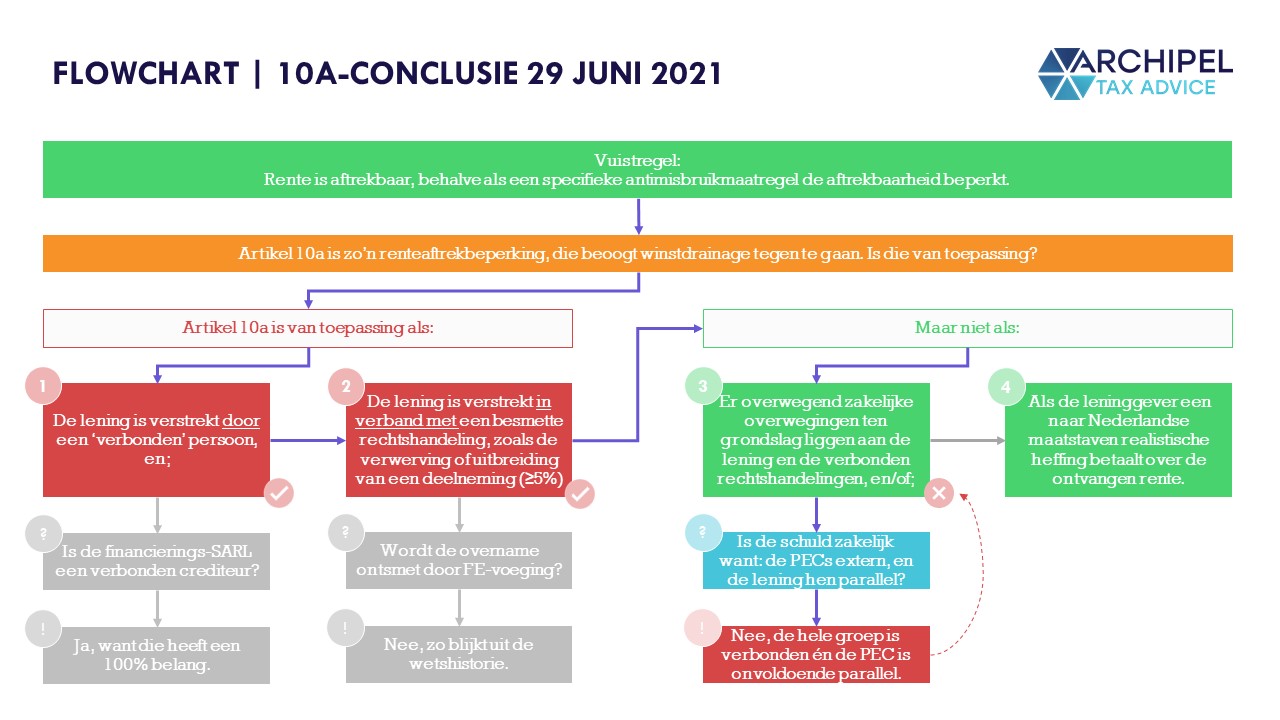

Wanneer dan dus vaststaat dat de lening door een verbonden partij is verstrekt in historisch-causaal verband met de acquisitie van een (nadien) verbonden lichaam, zoals hier dan het geval is, kome men toe aan bulletin (3): is het acquisitiegeld onzakelijk geleend en/of omgeleid? Uit jurisprudentie blijkt dat de acquisitie-bv hoofdzakelijk op twee manieren kan aantonen van niet: (i) door bij ‘indirecte financiering’ te bewijzen dat de gelden in wezen, want onder parallelle voorwaarden, extern verschuldigd zijn aan een derde-financier, of (ii) door bij ‘directe financiering’ (i.e. geen back-to-backlening) te bewijzen dat het voor de lening gebruikte eigen concern-vermogen niet tot vreemd vermogen is omgevormd via een tussenschakel in een ‘tax haven’.

De acquisitie-bv serveert eerst route (i) en oppert dat de Nederlandse acquisitielening een indirecte financiering vormt waarbij de interne lening parallel is aan een extern verschuldigde, omdat de lening de PEC’s in belangrijke mate spiegelt en de PEC-participanten niet ‘verbonden’ zijn in de zin van art. 10a, lid 4 – hun concernbelang is te gering. A-G Wattel concludeert dienaangaande echter dat zulke ‘lid-vier-verbondenheid’ (i.e.: een direct of gemeenschappelijk belang van minstens een derde) inderdaad ten minste wordt vereist tussen de debiteur en de crediteur wil men aan 10a toekomen, maar dat voor de lid-drie-zakelijkheidstoets van enige schuld of routing daarvan een veel bredere kring aan een belanghebbende wordt getoetst. Deze notie vindt haar basis in het Mauritius-arrest (NTFR 2015/1843).

Dus: wat A-G Wattel betreft, vindt de analyse of enige lening ‘zakelijk’ is vormgegeven niet louter plaats vanuit het perspectief van de debiteur en de crediteur, maar vanuit het perspectief van ‘alle betrokkenen bij de schuld’. Dit omdat de zakelijkheidstoets anders altijd zinledig gemaakt zou kunnen worden wanneer debiteur en crediteur aandragen dat het ‘concern’ (in de zin van het Mauritius-arrest dus) hun geen andere keuze bood dan de financiering aan te gaan in de 10a-getoetste vorm. A-G Wattel doet wel een klemmend beroep op de Hoge Raad om deze Mauritius-zienswijze te bevestigen of ontkrachten, maar hij staat zelf de mening voor dat de lening niet ‘extern’ is, waardoor enige parallellie tussen de PEC’s en de lening aan de acquisitie-bv de aftrekbaarheid nog niet zou veiligstellen. Dus slaagt route (i) niet.

Ten overvloede merkt de advocaat-generaal dienaangaande nog op dat zo de PEC’s wél parallel zouden zijn, de vereiste parallellie nog zou ontbreken. Immers, de Hoge Raad vereist vijf ‘checks’ om van 10a-klarende-parallellie te spreken: de interne en de externe schuld moeten gelijklopen qua (1) omvang, (2) looptijd, (3) aflossingsschema, (4) rentevoer en (5) moment van aangaan. Nu de interne lening slechts wat betreft twee van deze vijf aspecten parallel is aan de PEC’s, is daar niet aan voldaan. Hierbij merkt A-G Wattel nog op dat het hybride zijn van de PEC’s hierin an sich overigens niet fataal hoeft te zijn.

Aannemende dus dat er sprake is van directe financiering, is de vraag of er sprake is van een ‘onzakelijke omleiding’. In de MvT bij het Belastingplan 2018 vatte de wetgever de onderliggende strekking als volgt samen: ‘In het systeem van de (VPB) ligt besloten dat een belastingplichtige in beginsel financieringsvrijheid heeft. Die vrijheid (…) gaat echter niet zo ver dat daardoor willekeurig de Nederlandse belastinggrondslag zou kunnen worden geërodeerd. (Art. 10a) heeft met name ten doel te voorkomen dat (dit gebeurt) door binnen concernverband zonder bedrijfseconomische redenen leningen te verstrekken aan een Nederlandse belastingplichtige in verband met (besmette) rechtshandelingen.’

Volgens A-G Wattel kunnen er (eveneens op basis van het Mauritius-arrest) vermoedens van een gebrek aan bedrijfseconomische redenen worden ontleend aan (en daarmee omkering van de bewijslast worden bereikt met) de vaststelling dat concern-eigen-vermogen in een ‘tax haven’ wordt omgezet in vreemd vermogen. En dit kan dan een ‘geografische’ tax haven zijn, zoals de blacklisted jurisdicties, maar ook een ‘synthetische’: een structuur in een staat die een met de Nederlandse vergelijkbare vennootschapsbelasting heeft, maar waar door gebruik van hybride structuren of instrumenten een effectieve belastingdruk kan worden bereikt die (ver) onder de Nederlandse ligt. A-G Wattel baseert dit op zijn notie dat de onderliggende Parlementaire Geschiedenis dan wel alleen specifiek geografische tax havens noemt, maar dat de reden hiervan voornamelijk is dat juist die een sprekend voorbeeld zijn, doch niet dat hieruit – of teleologisch – kan worden afgeleid dat synthetische tax havens níet meewegen.

Nu de acquisitie-bv niet ‘ontzenuwt’ dat er in Luxemburg ondanks het statutaire tarief van boven de 10% slechts ‘verwaarloosbaar’ over de rente-ontvangsten wordt geheven, is de onzakelijkheid van de omleiding evenmin ontzenuwd. Aldus faalt tegenbewijsroute (3)(ii) ook.

Dan resteert nog bulletin (4): een compenserende heffing over de rente-ontvangsten. Hier is een belangrijke mate van overlapping met de bovenstaande analyse, al zou dit bulletin zinledig kunnen zijn als er in bulletin (3) reeds geconcludeerd wordt dat van een onzakelijke omleiding van directe financiering geen sprake is omdat de rente niet neerslaat in een (al dan niet synthetische) ‘tax haven’. A-G Wattel meent ook hier echter dat de acquisitie-bv onvoldoende onderbouwt dat de rente, bij de financierings-SARL of – indien die niet de beneficial owner is – bij de achterliggers, onderhevig is aan een ‘realistische’ belasting.

Tot slot behandelt A-G Wattel nog de Europeesrechtelijke backstop-argumenten, die hoofdzakelijk zien op de verbindendheid van art. 10a zelf. De advocaat-generaal geeft deze zeskantige behandeling de werktitel ‘een EU-rechtelijk schot hagel’, en die titel sluit aan bij de bredere frustratie van de advocaat-generaal dat ‘voor ieder tamelijk bizar standpunt wel enige steun lijkt te vinden in het EU-recht’ (NTFR 2020/1134). De lezer ontleent hieraan dus al enig voorspellend inzicht, en de advocaat-generaal concludeert dat art. 10a een maatregel ‘zonder onderscheid’ is en dus niet discriminatoir, zowel wat betreft de 10%-pick-up-eis als de eisen die worden gesteld aan het aantonen van zakelijkheid, en dat het artikel verder voldoende rechtszekerheid biedt. Dit middels een reden a contrario de SIAT-zaak.

Wat vind ik? De advocaat-generaal is helder en eloquent, maar op punten wel erg zelfverzekerd in zijn ‘vindingrijkheid’. Het is duidelijk dat de geconcludeerde uitkomst wenselijk is vanuit het oogpunt van een sluitende Nederlandse heffingssystematiek. Maar het is mij niet zo duidelijk dat de wetgever vraagt om het perspectief van ‘alle bij de lening betrokkenen’ te toetsen bij de zakelijkheidsanalyse van de indirecte financiering (bulletin 3.1), noch dat een ‘synthetische tax haven’ even goed kwalificeert als een ontvangstjurisdictie zonder betekenisvolle vennootschapsbelasting bij een directe (bulletin 3.ii).

Wat mij betreft is een andere duiding van een ‘synthetische tax haven’ (zo ik het overzie een novum, dat de advocaat-generaal echter aan het Mauritius-arrest toerekent): een staat waartoe de Nederlandse grondslagbepaling in dispariteit staat. De eventuele rentematige ‘deduction/non-inclusion’ die uit zo’n dispariteit resulteert, kan met het oog op de toch wel gemakkelijk gepasseerde rechtszekerheid mijns inziens liever geadresseerd worden via de hybrid-mismatch-provisies van de ATAD2-interpretatie, in plaats van via een ruime(re) toepassing van art. 10a. Om te toetsen of sprake is van een synthetische tax haven is immers een gedetailleerd begrip van beide betrokken VPB-systemen vereist, en de compenserende heffingstoets van de deelnemingsvrijstelling leert reeds hoe bewerkelijk zo’n heffingsanalyse kan zijn. Het feit dat de wetgever er bij de zeer recente invoering van de Conditionele bronheffingswet vanuit een capaciteits- en complexiteitsoogpunt juist voor koos om het statutaire in plaats van het effectieve VPB-tarief als toetsingsmaatstaf te hanteren, is daarvan een voorbeeld.

Daarnaast vallen mijns inziens onder ‘alle bij de financiering betrokkenen’ (zo men hun aller gezichtspunt in een bredere financieringskring al zou kunnen achterhalen) letterlijk genomen evengoed partijen die helemaal geen aandelenrelatie hebben met de inlenende partij. Indien, bijvoorbeeld, een Luxemburgse bank – om haar moverende doch aandelenongerelateerde redenen – direct een (eventueel converteerbare) PEC had verstrekt aan de acquisitie-bv, zou de Mauritius-kring-toetsing wellicht tot niet-aftrekbaarheid van de aldus belopen externe rente leiden omdat de kennelijk ‘verbonden’ want belanghebbende ontvanger in een vanuit Nederlands perspectief synthetische tax haven zit. Art. 10a zou dan potentieel weer een anti-hybride-mismatchkarakter krijgen, boven een anti-winstdrainagekarakter.

O tempora, o mores, wellicht, maar zeer diffuus. Wat mij betreft mag art. 10a daarom ‘gewoon eng’ worden uitgelegd om juist beïnvloedbare deduction/non-inclusion of onwenselijke arbitrage binnen de groep te adresseren. Dit vooral daar de aangehaalde Parlementaire Geschiedenis eigenlijk niet onduidelijk is, behalve wanneer men ‘er meer in leest’. Bij zo’n enge uitleg kunnen eventuele resterende hybride situaties (ongeacht of die binnen een groep plaatsvinden) worden geadresseerd door middel van een evengoed enge en goed-toegelichte anti-hybrid-mismatchprovisie. Umpire Wattel ziet de 10a-lijnen vanuit een systematisch verantwoordelijkheidsgevoel nu misschien wel erg breed, en dat maakt belastingplichtigen voorzienbaar ‘John McEnroes’. Terwijl de recente veelheid aan ‘Eagle Eye’-conclusies misschien juist een teken is dat de Centre Court-overnameleningen weer eens toe zijn aan een keurig en voorspelbaar potje!