Download dit artikel hier als pdf.

Vanaf 1 januari 2022 maakt de Benchmarkverordening een einde aan LIBOR. En daarmee is die niet langer een benchmark voor de zakelijkheid van je groepsrente. Want: we gaan over op nieuwe referentierentes en rentebenchmarks. Zoals de €STR van de ECB. In dit artikel concretiseren we het hoe, wat en waarom. En: het wat te doen!

Allereerst: we hebben het hier in fiscale zin over Transfer Pricing – de prijsstelling van overeenkomsten tussen verbonden partijen. “Maar die prijs is toch gewoon wat zij onderling overeenkomen?” denk je dan. En dat klopt ook. Alleen voor de vaststelling van de fiscale positie gelden wél regels. Waarom? Verbonden partijen kunnen over beide kanten van de overeenkomst beschikken, en dus kunnen zij de overeenkomst om andere dan commerciële redenen aanpassen. Bijvoorbeeld om fiscale redenen. En dat zou de belastingheffing kunnen verstoren.

Een groepslening kan tot oneigenlijke belastingbesparingen leiden. Hoe?

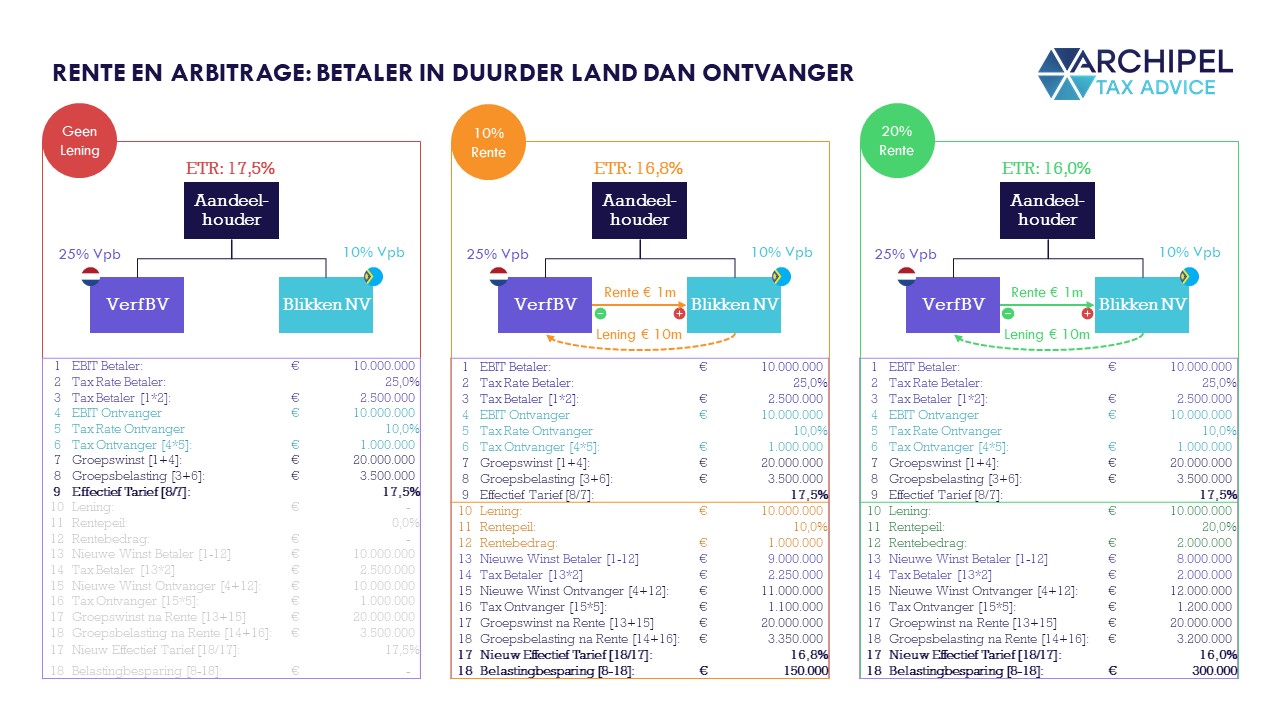

Dat is relatief simpel, en in deze context past een voorbeeld waarbij rente op een groepslening een centrale rol speelt. Rente vormt (in principe) een aftrekbare kostenpost voor de betalende partij en een belaste opbrengst voor de ontvangende partij. Als allebei die partijen dezelfde aandeelhouder hebben, kan die aandeelhouder zijn totale belastinglast verminderen door de rente te beïnvloeden wanneer leninggever en -nemer onderworpen zijn aan twee verschillende winstbelastingtarieven:

In het bovenstaande geval is de lening onderhevig aan ‘positieve arbitrage’ wat inhoudt dat de aftrek van de rentebetaling plaatsvindt tegen een hoger tarief dan dat waartegen de ontvangen rente wordt belast. Met deze betaling wordt de winst van de entiteit in het hoger belaste land lager, ten faveure van de winst in het lager belastende land. De groepswinst verandert dus niet, maar de totale hoeveelheid verschuldigde belasting wel.

Ergo: de groep heeft een fiscale reden om de rente op die lening zo hoog mogelijk te maken (en bij negatieve arbitrage een reden om precies het tegenovergestelde te doen).

En dus zijn er regels opgesteld over het ‘fiscale’ rentepeil op zulke leningen.

Dat klinkt wellicht wat abstract maar valt mee: bij het invullen van de aangifte Vennootschapsbelasting, ‘kan’ de belastingplichtige maximaal een ‘zakelijke’ rente in aftrek brengen. Dat verhindert dus niet dat feitelijk een hogere of lagere betaling plaatsvindt tussen de twee groepsentiteiten, maar fiscaal wordt die afwijkende betaling niet ‘gevolgd’.

De vraag is dan: wat is dat ‘zakelijke rentepeil’?

Artikel 8b van de Wet op de Vennootschapsbelasting, de codificatie van het zakelijkheids- of “Arm’s Length”-beginsel, geeft hier antwoord op:

“1. Indien een lichaam, onmiddellijk of middellijk, deelneemt aan de leiding van of het toezicht op, dan wel in het kapitaal van een ander lichaam en tussen deze lichamen ter zake van hun onderlinge rechtsverhoudingen voorwaarden worden overeengekomen of opgelegd (verrekenprijzen) die afwijken van voorwaarden die in het economische verkeer door onafhankelijke partijen zouden zijn overeengekomen, wordt de winst van die lichamen bepaald alsof die laatstbedoelde voorwaarden zouden zijn overeengekomen.

2. Het eerste lid is van overeenkomstige toepassing indien een zelfde persoon, onmiddellijk of middellijk, deelneemt aan de leiding van of aan het toezicht op, dan wel in het kapitaal van het ene en het andere lichaam.

3. De in het eerste en tweede lid bedoelde lichamen nemen in hun administratie gegevens op waaruit blijkt op welke wijze de in dat lid bedoelde verrekenprijzen tot stand zijn gekomen en waaruit kan worden opgemaakt of er met betrekking tot de totstandgekomen verrekenprijzen sprake is van voorwaarden die in het economische verkeer door onafhankelijke partijen zouden zijn overeengekomen.”

Wat maken we hieruit op? Bij -kort gezegd- verbonden partijen wordt voor fiscale doeleinden een rente in aanmerking genomen die, gezien de omstandigheden en voorwaarden, met een onafhankelijke partij zou zijn overeengekomen [lid 1]. En: het bedrijf heeft documentatie op dossier waaruit blijkt hoe en dat de groepsrente die aldus in de aangifte is ingevuld inderdaad op zo’n zakelijk peil is vastgesteld [lid 3].

Dat zakelijke rentepeil wordt bepaald door te ‘benchmarken’: door te vergelijken met marktdata over de rente-afspraken op de meest gelijkende leningen tussen onafhankelijke partijen.

Dus: het ‘zakelijke’ rentepeil kan worden vastgesteld door in databases te onderzoeken welke rentepercentages er vigeren op onafhankelijke leningen die zo vergelijkbaar mogelijk zijn qua gestelde en geboden zekerheden en verhaalsmogelijkheden, leningsvoorwaarden, et cetera. En de meest voorkomende onafhankelijke leninggever is een bank.

Omdat de bank de meest voorkomende onafhankelijke leninggever is, wordt als basis van zo een rentebenchmark vaak de LIBOR- or EURIBOR/EONIA-rente gebruikt. Zoals een bank dat ook vaak doet bij het aanbieden van een lening.

Wanneer banken leningen verstrekken, bestaat het voorgestelde rentepercentage uit meerdere componenten. De eerste is vaak het rentepercentage waartegen de bank zelf geld kan inlenen. De rente waartegen verschillende grootbanken leningen aan elkaar verstrekken, wordt bijgehouden in de zogenoemde Inter Bank Offered Rates (xIBOR). Die van de geldmarkt in London heet zodoende de LIBOR (L voor London) en die van de Europese geldmarkt de EURIBOR/EONIA.

De bank verhoogt die basisrente met verschillende ‘risico-opslagen’ die doorgaans als ‘basispunten’ worden geduid. Zo’n basispunt is gelijk aan 1/100e van een procentpunt, wat betekent dat een rente van “LIBOR + 600 basispunten” leidt tot een rentepercentage van LIBOR + 6%-punt. De hoeveelheid basispunten die een bank vereist hangt weer af van het risicoprofiel van de betreffende leningnemer, hetgeen weer van verschillende factoren afhangt zoals geografische ligging, bedrijfsomvang, sectorale ontwikkelingen, solvabiliteit. En van de leningsvoorwaarden.

Maar: sinds de LIBOR-affaire in 2013 aan het licht kwam, worden IBORs niet langer geratificeerd als referentierentes en worden de indices zelf actief uitgebannen.

Even terug in herinnering: de LIBOR-affaire volgde op de ontdekking dat een groot aantal van de grootbanken op wiens rapportage van de onderlinge rentetarieven de xIBOR-indices werden gebaseerd, deze tarieven beïnvloedden door die rentes onjuist te rapporteren. De banken bleken niet -zoals ze regelgeving hen opdroeg- onafhankelijk van elkaar te rapporteren aan de LIBOR-commissie, maar omwille van de derivatenhandel of resultaatspresentatie onderling afstemden welke renten er gerapporteerd zouden worden.

Zie voor meer achtergrond over het schandaal bijvoorbeeld dit fragment van The Council of Foreign Relations:

Een politiek gevolg van deze affaire is dat de IBOR-indices, die aldus gebaseerd zijn op de rapportage van de banken zelf, niet langer als geschikte informatiebron worden gezien. Niet voor commerciële- en consumentencontracten, en daarmee dus ook niet meer voor de fiscale weging van contracten tussen verbonden partijen, die weer gespiegeld horen te worden aan eerstgenoemde marktcontracten.

Aangezien vele miljoenen contracten echter verwijzen naar een IBOR-referentierente, is grootschalige actie vereist om al die referenties ‘uit de maatschappij te verwijderen’. De Europese Commissie nam daartoe Verordening (EU) 2016/1011 aan (https://eur-lex.europa.eu/legal-content/NL/TXT/PDF/?uri=CELEX:32016R1011&from=NL). Die heet voluit “de Verordening betreffende indices die worden gebruikt als benchmarks voor financiële instrumenten en financiële overeenkomsten of om de prestatie van beleggingsfondsen te meten en tot wijziging van Richtlijnen 2008/48/EG en 2014/17/EU en Verordening (EU) nr. 596/2014” en wordt in het kort “De Benchmarkverordening” genoemd.

De Benchmarkverordening stelt dusdanige eisen rondom referentierentes dat de IBORs niet langer voldoen, én creëert een wettelijk kader voor de centrale aanwijzing van een functionele vervanger.

De lessen van de LIBOR-affaire hebben de Europese Commissie ertoe gezet een bindend normgevend kader op te stellen voor indexrentes van enige betekenis. Zoals Minister van Financiën het formuleerde in een reactie op Eerste-Kamervragen in 2020 [https://www.eerstekamer.nl/eu/behandeling/20201202/verslag_van_een_schriftelijk_2/document3/f=/vle9qlmucgyn.pdf]:

“Op grond van de verordening financiële benchmarks geldt onder meer dat beheerders van benchmarks vergunningplichtig zijn geworden en onder doorlopend toezicht staan. Beheerders, de partijen die verantwoordelijk zijn voor de totstandkoming van benchmarks, moeten voldoen aan allerhande eisen die erop zijn gericht belangenconflicten in het totstandkomingsproces te voorkomen en de kwaliteit van inputgegevens en gebruikte methodologieën te waarborgen.”

Inmiddels is duidelijk dat de ECB een rentebenchmark heeft ontwikkeld die moet voldoen aan dit kader. Die draagt de naam €STR (“Ester”’), wat staat voor Euro Short-Term Rate. Deze benchmark is hier te raadplegen: https://www.ecb.europa.eu/stats/financial_markets_and_interest_rates/euro_short-term_rate/html/index.en.html

Waarom is dit volgens de Minister gerechtvaardigd?

De terughoudendheid waar de leden van de SP-fractie aan refereren heeft betrekking op overheidsinterventie bij het verdwijnen of stopzetten van een benchmark. Benchmarks zijn in de kern marktgedreven en komen op initiatief van marktpartijen tot stand. Dit marktgedreven karakter betekent dat een benchmark ook moet kunnen verdwijnen wanneer deze niet langer voorziet in de behoefte van de markt zonder dat de overheid daar een rol in moet spelen. Alleen wanneer het verdwijnen van een benchmark sterke negatieve externe effecten kan hebben – wanneer de financiële stabiliteit in het geding komt – is overheidsingrijpen gerechtvaardigd. Dit is het geval bij cruciale benchmarks.

Hoe wordt de €STR vastgesteld?

De ECB is de ‘administrator’ van de €STR en rapporteert hierbij de volgende methodologie [https://www.ecb.europa.eu/paym/interest_rate_benchmarks/WG_euro_risk-free_rates/shared/pdf/ecb.ESTER_methodology_and_policies.en.pdf]:

The euro short-term rate (€STR) is exclusively based on borrowing transactions in euro conducted with financial counterparties that banks report in accordance with Regulation (EU) No 1333/2014 (MMSR Regulation)3 , the concepts and definitions of which underlie the €STR conceptual framework. Out of the potential MMSR instrument categories, the euro short-term rate (€STR) is calculated using overnight unsecured fixed rate deposit transactions over € 1 million. Unsecured deposits are standardised and are the most frequent means of conducting arm’s length transactions on the basis of a competitive procedure, thereby limiting idiosyncratic factors potentially influencing the volatility of the rate.

The euro short-term rate (€STR) is calculated for each TARGET2 day as a volume-weighted trimmed mean rounded to the third decimal.

The volume-weighted trimmed mean is calculated by:

1. ordering transactions from the lowest rate to the highest rate;

2. aggregating the transactions occurring at each rate level;

3. removing the top and bottom 25% in volume terms; and

4. calculating the mean of the remaining 50% of the volume-weighted distribution of rates.

A pro rata calculation is applied to volumes that span the thresholds for trimming to ensure that exactly 50% of the total eligible volume is used in the calculation of the volume-weighted mean.

Zoals de ECB het zelf samenvat, is €STR zodoende ‘een referentierente die weergeeft hoeveel banken betalen als ze voor één dag (overnight) geld lenen zonder zekerheden te stellen, [waarbij] de €STR is gebaseerd op gegevens van grote banken in het eurogebied [die rapporteren conform de Benchmarkverordening].

De €STR van de ECB vervangt dus LIBOR, EURIBOR/EONIA en EONI. Wat betekent dit voor onderlinge contracten?

De €STR is door de Europese Commissie aangewezen als vervangende benchmark, en dat betekent dat private contracten die verwijzen naar LIBOR, EURIBOR/EONIA of EONI (en hun equivalenten) voortaan ‘worden geacht’ op die plaatsen naar €STR te verwijzen, tenzij middels een bewuste moeite een andere vervangende benchmark wordt overeengekomen. Dit wordt noodzakelijk geacht omdat er dusdanig veel contracten verwijzen naar LIBOR en EURIBOR/EONIA dat de uitfasering van die benchmarks middels door contract-voor-contract te heronderhandelen ten eerste ondoenlijk is en ten tweede gevaarlijk voor de stabiliteit van financiële systemen. De rechtvaardiging is dan gelegen in, kort gezegd, de LIBOR-affaire. Aldus de Minister weer:

“De Europese Commissie kan de bevoegdheid om een vervangende benchmark aan te wijzen bij het verdwijnen van een cruciale benchmarks alleen gebruiken wanneer aan een aantal voorwaarden is voldaan. Ten eerste kan de bevoegdheid alleen worden ingezet indien de stopzetting van de cruciale benchmark een significante verstoring van het functioneren van de financiële markten kan veroorzaken. Ten tweede moet er één van de volgende gebeurtenissen hebben plaatsgevonden:

1) de bevoegde autoriteit van de beheerder van de betreffende benchmark heeft aangekondigd dat de representativiteit van de benchmark niet meer kan worden hersteld; of

2) de beheerder van de cruciale benchmark of de bevoegde autoriteit van de beheerder heeft een publieke verklaring uitgebracht waarin is aangekondigd dat de beheerder de benchmark zal stopzetten en er geen andere partij is die het beheer van de benchmark zal overnemen.

Vervolgens werkt de vervangende benchmark alleen door in contracten en financiële instrumenten waar, op de dag dat de vervangende benchmark in werking treedt, een verwijzing naar de verdwijnende benchmark is opgenomen en er geen geschikte terugvalbenchmark is overeengekomen. Het staat partijen uiteraard vrij om elk moment een andere terugvaloptie af te spreken.”

Met deze regeling is de €STR vanaf 1 januari 2022 dus de functionele vervanger van de LIBOR- en EURIBOR/EONIA referentierentes, die per die dag overigens ook niet meer gepubliceerd (mogen) worden.

En wat betekent dit voor mijn aangiften?

Bij het invullen van de aangifte Vennootschapsbelasting kun je de rente op groepsleningen in aftrek brengen, vermits die dus op een zakelijk peil is vastgesteld (en er overigens geen aftrekbeperkingen op van toepassing zijn, noodzakelijke fiscaal-technische dooddoener).

Waar belastingplichtigen ook de plicht hebben om ‘stellig en zonder voorbehoud de juiste aangifte te doen’ en om over de passende documentatie te beschikken om (desgevraagd) aan te tonen dat die aangifte juist is, loont het de fiscale en juridische moeite om de onderlinge ‘legacy-contracten’ te checken op eventuele LIBOR- of EURIBOR/EONIA-verwijzingen, en bij het vaststellen van de aftrekbare rente het bedrag te bepalen aan de hand van de dan vigerende €STR-referentierente of anders bewust een andere volstaande referentierente te implementeren.

Staan LIBOR, EURIBOR/EONIA en €STR momenteel op andere niveau’s?

We schrijven nu 11 oktober 2021. De standen:

- €STR: -0.568

- LIBOR overnight: -0.589

- EONIA: -0.483

Dus: ja, het kan schelen. Voor leningen die onderhevig zijn aan negatieve arbitrage, lijkt dat nu prima. En voor leningen onderhevig aan positieve arbitrage, is het minder.

Wat zal ik eens doen?

De bovenstaande verschillen zijn uiteraard niet heel schokkend, maar bij grotere leningposities is het tóch goed om de rente vanaf aanstaande jaar ‘niet op de automatische piloot’ vast te stellen. Ten eerste omdat een ‘sanity check’ geld kan schelen, en ten tweede omdat je die sanity check eigenlijk ook verplicht bent (de juiste aangifte…).

Maar wellicht is nu hoe dan ook een goede kans om je verschillende leningposities eens door te lichten; de afgelopen jaren zijn de fiscale parameters voor leningen namelijk best aanzienlijk veranderd. Zo is er een nieuwe regeling (artikel 15b Wet Vpb) die enig rentesaldo boven € 1m -ongeacht of die intern of extern is- in een jaar slechts aftrekbaar stelt tot 30% van de EBITDA, en dat wordt volgend jaar (waarschijnlijk) 20%. Daarnaast zijn er nieuwe bronbelastingen op rentebetalingen aan ‘Tax Havens’ (NL Blacklist) en is artikel 10a in beweging geweest (zie hier bijvoorbeeld ons artikel over de AON-Case).

[Zie hier overigens ook de replays van ons Prinsjesdagwebinar 2020 en 2021 voor meer achtergrond bij de wetswijzigingen].

Verder kan de €STR-invoering gevolgen hebben voor privé-leningen. Zoals je hypotheek, of eventuele onderhandse leningen. Het lijkt er vooralsnog op dat de hypotheekrente wat lager wordt, voor zover er naar LIBOR wordt verwezen in je hypotheekcontract. Dus is je aftrekbare hypotheekrente vanaf aanstaande jaar eveneens wat lager.

En fin: de marktrente is momenteel hoe dan ook laag dus is leverage snel aantrekkelijk, en de business-case wordt des te aantrekkelijker bij een goede ‘sanity check’ van je totale renteposities. Dan is je tax-functie namelijk ook goed verzorgd. En daar denken wij uiteraard graag over mee!

Download dit artikel hier als pdf.