Op vrijdag 9 juli 2021 heeft de Hoge Raad een nieuw arrest gewezen over de aftrekbaarheid van de rente op een lening, waarmee meerdere acquisities en overnames werden gefinancierd. Nou is rente in beginsel altijd aftrekbaar, maar specifiek voor o.a. overnameleningen binnen de groep kunnen beperkingen gelden; in dit geval op basis van artikel 10a van de Wet op de Vennootschapsbelasting. Het gevaar is immers dat de acquisities alleen in het buitenland belastbare winst gevolgd door in Nederland vrijgesteld dividend opleveren, terwijl de groepsrente in Nederland wel aftrekbaar is van de belastinggrondslag van de betaler-cq-investeerder. Het resultaat: de groepswinst blijft gelijk, maar het in Nederland belastbare deel daarvan daalt.

Maar in-en-doorlenen is wél prima. Immers: het zou ‘overkill’ opleveren als aftrekbeperking wordt geactiveerd wanneer -bijvoorbeeld- een buitenlands hoofdkantoor geld inleent op de kapitaalsmarkt, en dat geld onder gelijke voorwaarden doorleent aan de Nederlandse acquirerende entiteit. Dan is er materieel sprake van externe rente, dus ook van een lagere groepswinst.

In deze ‘casus’ was sprake van zo een lening, al verschilden, in cassatie, de Staatssecretaris en het belastingplichtige bedrijf van mening over de vraag of er sprake was van identieke voorwaarden intern en extern. Met andere woorden: of er sprake was van paralellie.

De Hoge Raad volgt het eerdere oordeel van het Gerechtshof en verwijst het cassatieberoep van de staatssecretaris daarmee letterlijk en figuurlijk naar de prullenmand.

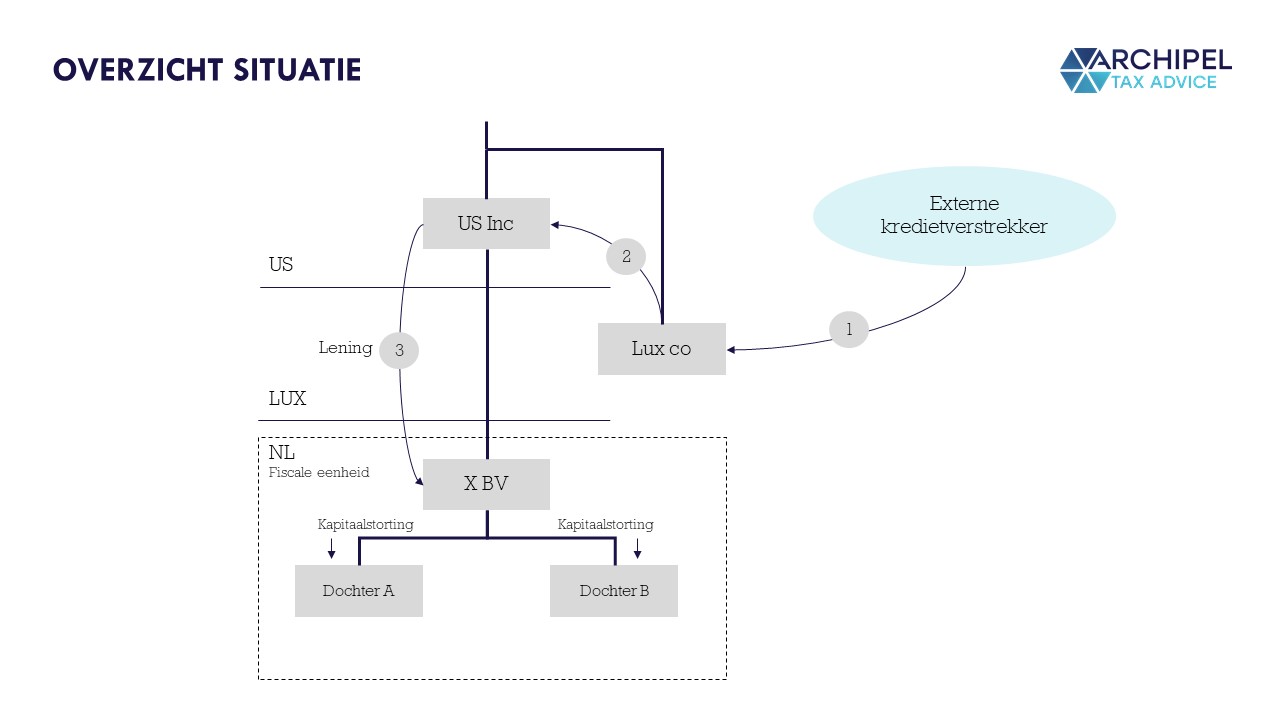

Casus: de Nederlandse tak van AON leende geld van het AON Treasury Center, om een andere verzekeraar mee te kopen.

De belanghebbende in deze zaak, een in Nederland groepsmaatschappij van AON die we verder AON NL zullen noemen, maakt onderdeel uit van het wereldwijd opererende verzekeringsconcern ‘AON’. Het hoofdkantoor daarvan is in de Verenigde Staten gelegen. AON NL is samen met een aantal andere Nederlandse AON BV’s gevoegd in een fiscale eenheid voor de vennootschapsbelasting, waarvan AON NL de moedermaatschappij is. Naar Amerikaanse maatstaven wordt AON NL als fiscaal transparant beschouwd.

Tot het concern behoort ook een in Luxemburg gevestigde financieringsmaatschappij (AON Treasury Luxco). AON Treasury Luxco heeft in 2009 een publieke obligatielening van EUR 500.000.000 geplaatst. De netto-opbrengst wordt gebruikt om een lening te verstrekken aan zustermaatschappij AON US Inc. AON US Inc is de moedervennootschap van de belanghebbende in deze zaak en heeft de gelden uit de lening van AON Treasury Luxco gebruikt om een lening ter hoogte van € 482.000.000 te verstrekken aan AON NL.

Het geschil spitste zich toe op de vraag of belanghebbende bij de berekening van haar belastbare winst de aan AON US Inc betaalde rente over de lening van € 482.000.000 in aftrek mocht brengen. Daarnaast was van belang of de toepassing van het leerstuk fraus legis de aftrek van rente in de weg staat.

In het overzicht hieronder zien we de externe lening die door AON Treasury Luxco is aangetrokken aangeduid als lening 1. De gelden worden daarna als lening 2 doorgeleend aan US Inc, dat op haar beurt de middelen weer doorleent als lening 3 aan belanghebbende (X BV) in deze casus.

Het oordeel van de Hoge Raad

Het oordeel van de Hoge Raad: de interne lening is voldoende parallel aan de externe. De opzet is niet ‘tax abusive’, dus de rente is gewoon aftrekbaar.

De Hoge Raad stelt dat als een verbonden lening door de crediteur uiteindelijk is gefinancierd met een lening van een niet verbonden partij, er wel zakelijke overwegingen ten grondslag moeten liggen aan de schuld en de rechtshandeling wil de rente aftrekbaar zijn. Immers: anders is de kans groot dat de leningsopzet gericht is op een tax-dip. Anders kun je immers ook kapitaal verstrekken.

De zakelijkheid van de interne lening kan worden aangetoond als er uitdrukkelijk sprake is van ‘parallellie’ tussen de externe en de interne leningen. Of er dan sprake is van parallellie moet (ingevolge het Zustervennootschap arrest HR 21 april 2017, nr. 16/03669) worden beoordeeld aan de hand van onder andere:

- de looptijd;

- het aflossingsschema;

- de rentevergoeding, en;

- de omvang en tijdstip van het aangaan van de leningen.

Een belastingplichtige heeft daarnaast op basis van het systeem van de wet keuzevrijheid om de financiering van een vennootschap waarin hij deelneemt vorm te geven. Het financieren van werkzaamheden en het verwerven en houden van deelneming door middel van leningen is daarmee dan ook een zakelijke aangelegenheid.

In casu zijn de voorwaarden van de groepsleningen, op enkele kleine punten na, gelijk aan de voorwaarden van de door AON Treasury Luxco uitgegeven externe obligatielening. Volgens de Hoge Raad heeft het Gerechtshof terecht geoordeeld dat er daarmee sprake is van voldoende parallellie tussen de groepsleningen en de externe financiering daarvan.

De staatssecretaris betoogde in zijn cassatiemiddel dat in de beoordeling moet worden meegenomen op welke wijze de leningen in andere jurisdicties fiscaal worden behandeld. De Hoge Raad steunt deze opvatting niet, zij stelt dat de beoordeling in het kader van artikel 10a Wet VPB moet plaatsvinden aan de hand van Nederlandse maatstaven. Dat er in casu hybride entiteiten zijn betrokken, heeft geen invloed op dat er sprake is van parallellie tussen de groepslening en de externe financiering.

In deze casus wordt door gebruik te maken van hybride entiteiten de in Nederland betaalde rente tevens in Frankrijk en de Verenigde Staten afgetrokken. Onder de huidige fiscale wetgeving zou de renteaftrek – zoals die hier in deze casus wordt toegelaten – in aftrek worden beperkt door regels die voortvloeien uit ATAD2 inzake hybride mismatches.