Op 10 juli 2020 heeft Bart Snels van GroenLinks een initiatiefwetsvoorstel ‘spoedwet conditionele eindafrekening dividendbelasting’ (de ‘spoedwet’) aangekondigd. De spoedwet voorziet in een fictieve uitkering van winstreserves bij bepaalde grensoverschrijdende reorganisaties van in Nederland gevestigde vennootschappen naar kwalificerende staten. Het wetsvoorstel komt voort uit de gedachte dat multinationals door creatief gebruik van wetgeving minder belasting afdragen. Dergelijk gedrag is onwenselijk en dit wetsvoorstel bestrijdt dat. Of zoals Bart Snels het verwoordt: “Grote bedrijven betalen in Nederland minder belasting dan de kleine ondernemers. Dat klopt niet en is oneerlijk. We moeten dat snel aanpakken door de gaten in de wet te dichten en ervoor zorgen dat de multinationals niet meer met slimme trucs wegkomen.”

Dat het bovenstaande meer onderbuikgevoel is dan realiteit, blijkt wel uit een brief die staatssecretaris Vijlbrief op 8 juli 2020 naar de Tweede Kamer stuurde. In deze brief schrijft hij dat – na correctie voor de meest basale fiscale faciliteiten, zoals de deelnemingsvrijstelling en verliesverrekening – de effective tax rate (‘ETR’) van multinationals uitkomt op 21,7%, ongeveer even hoog als de ETR voor het nationaal opererende bedrijfsleven. Enfin, het is vandaag de dag nou eenmaal gemakkelijk punten scoren door multinationals in een kwaad daglicht te stellen. Dat diezelfde multinationals met alle arbeidsplaatsen die ze bieden verantwoordelijk zijn voor 30% van de Nederlandse economie, wordt door GroenLinks voor het gemak buiten beschouwing gelaten. Mocht het wetvoorstel daadwerkelijk aangenomen worden, dan hebben wij in ieder geval nog wel een aantal praktische en inhoudelijke bezwaren. Dus voor de draad ermee: hoe werkt de spoedwet en wat is er precies mis mee?

De spoedwet in het kort

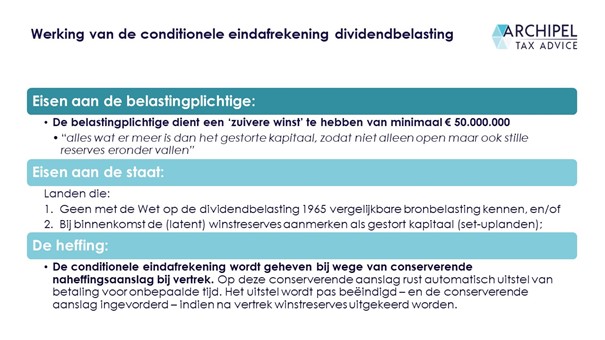

De spoedwet – mits aangenomen door de Staten-Generaal – zorgt ervoor dat de gehele zuivere winst op het moment van zetelverplaatsing naar een kwalificerende staat belast wordt met dividendbelasting. Als zuivere winst wordt aangemerkt: “alles wat er meer is dan het gestorte kapitaal, zodat niet alleen open maar ook stille reserves eronder vallen”. In feite is dat altijd al de grondgedachte achter de dividendbelasting geweest, maar dan met betrekking tot daadwerkelijk uitgedeelde dividenden. Als tegemoetkoming voor het MKB is een franchise opgenomen van €50.000.000. Hierdoor is de conditionele eindafrekening enkel van toepassing op bedrijven waarvan de zuivere winst meer bedraagt dan € 50.000.000 op het tijdstip dat het belastbare feit (i.e. de reorganisatie naar een kwalificerende staat) plaatsvindt. Een kwalificerende staat, is een staat die:

- geen met de Wet op de dividendbelasting 1965 vergelijkbare bronbelasting kent; en/of

- bij binnenkomst de (latent) winstreserves aanmerkt als gestort kapitaal (step-uplanden);

De belastingplichtige hoeft de dividendbelasting bij vertrek uit Nederland niet meteen te voldoen. Er wordt namelijk een conserverende aanslag opgelegd waarvoor automatisch, onvoorwaardelijk en renteloos uitstel wordt verleend. Dit zou er volgens Bart Snels voor moeten zorgen dat het wetsvoorstel in overeenstemming is met EU-recht.

Zuivere winst: verschillende winstsreserves?

Zuivere winst: verschillende winstsreserves?

De zuivere winst van een bedrijf wordt dus bepaald op het moment dat het belastbare feit – de reorganisatie naar een kwalificerende staat – zich voordoet. Je zou je kunnen afvragen of het hierdoor mogelijk is om een winstreserve te creëren nadat het bedrijf uit Nederland is vertrokken en vanaf dat moment alleen winst uit te keren vanuit deze nieuwe reserve. Hierdoor wordt in theorie de zuivere winst waar de conditionele eindafrekening op rust niet aangesproken. Conform de Memorie van Toelichting bij het wetsvoorstel is dit echter niet mogelijk gezien wordt uitgegaan van een fifo-benadering: ”Aan de beëindiging van het uitstel al naar gelang dividenden ná het «vertrek» worden uitgekeerd, ligt een zogenoemde fifo-benadering ten grondslag. Het uitgedeelde dividend wordt geacht afkomstig te zijn van de aanwezige winstreserves ten tijde van het «vertrek»”

Bovenstaande werkt onevenredig uit als de desbetreffende organisatie na vertrek verlieslatend wordt en hiermee de zuivere winst als het ware ‘opsoupeert’. Indien het bedrijf vervolgens weer winsten maakt en hierdoor winstreserves in het buitenland opbouwt, dan dicteert diezelfde fifo-benadering wat ons betreft dat de conserverende aanslag overeenkomstig verlaagd dient te worden. De winstreserves waarop de conditionele eindafrekening betrekking heeft zijn immers feitelijk niet meer aanwezig. Daarnaast zijn deze ‘nieuwe’ winstreserves volledig opgebouwd buiten Nederland. Het wetsvoorstel biedt voor zover wij kunnen lezen dan ook geen tegemoetkoming voor dergelijke situaties. De CDA-fractie stelde op 10 december 2020 dan ook de terechte vraag hoe omgegaan moet worden met een situatie waarin de onderneming verlieslatend wordt en hoe dit bijvoorbeeld uitwerkt als het bedrijf besluit te investeren in innovatie, maar dit uiteindelijk niets oplevert en zij hierdoor verlieslatend wordt.

Handel in aandelen aan Nederlandse belastingplichtigen

Zoals blijkt uit de Memorie van Toelichting bij het wetsvoorstel, volgt de conditionele eindafrekening het aandeel en niet zozeer de belastingplichtige. De vennootschap krijgt een verhaalsrecht op de aandeelhouders naarmate de conserverende aanslag wordt geïnd: “Door een civielrechtelijke verrekening van het aan de aandeelhouders uit te keren dividend met de vordering uit hoofde van het verhaalsrecht kan worden bewerkstelligd dat de vennootschap het dividend netto kan uitkeren aan de aandeelhouders. Bovendien gaat de dividendbelastingschuld als gevolg van het verhaalsrecht automatisch «kleven» aan het aandeel.” De spoedwet werkt vanwege deze kleefbepaling wat ons betreft onwenselijke handel in aandelen in de hand tussen inwoners van Nederland (binnenlands belastingplichtigen) en buiten Nederland wonende aandeelhouders. Zoals de Nederlandse Orde van Belastingadviseurs in het commentaar van 18 augustus 2020 signaleerde, is de eindafrekening bij de aandeelhouders die inwoner zijn van een verdragsstaat, hoogstwaarschijnlijk niet verrekenbaar. Immers, de belasting wordt geïnd bij de uitdelende vennootschap en niet bij de aandeelhouder. Belastingplichtigen onder de Wet IB 2001 kunnen deze conditionele eindafrekening wel verrekenen op grond van de voorgestelde wijzigingen in artikel 9.2 Wet IB 2001.

Het kan daarom voor buitenlanders – die aandelen bezitten waarop de conditionele bronbelasting rust – aantrekkelijk zijn de aandelen te verkopen aan Nederlandse belastingplichtigen. Dit kan dividendstripping in de hand werken, waarbij het aandeel (vlak) voordat dividend uitgekeerd wordt (en de conditionele bronbelasting wordt geheven) voor een relatief hoge waarde wordt verkocht aan een Nederlandse belastingplichtige. Deze Nederlandse belastingplichtige is immers bereid hier een relatief hoge prijs voor te betalen gezien het aankomende dividend en de verrekeningsmogelijkheden in de Nederlandse wetgeving. Nadat het dividend is ontvangen, verkoopt de Nederlands belastingplichtige de aandelen terug aan de buitenlander voor een lagere prijs (want het dividend is inmiddels ‘gecasht’). Het gevolg: de buitenlander houdt aan deze transactiereeks geld over, zonder dat hij/zij wordt geconfronteerd met de conditionele eindafrekening en de Nederlander kan het dividend op zijn naam bijschrijven. Een win-win! Sidenote: wel zouden ze in deze situatie zorgvuldig moeten kijken naar de toepassing van de ‘uiteindelijk gerechtigde’ bepaling van artikel 9.2, tweede lid, Wet IB 2001.

Harde kritiek op het wetsvoorstel

De hiervoor genoemde kritiekpunten zijn slechts het topje van de ijsberg. Zo hebben wij het namelijk nog niet eens gehad over de EU-rechtelijke aspecten, het timingsverschil dat kan ontstaan bij AB-houders en de administratieve lastenverzwaring die dit teweeg brengt bij bedrijven. De spoedwet lijkt daarom voornamelijk een voorstel dat stemmers moet trekken bij de aankomende Tweede Kamerverkiezingen van 17 maart 2021. Dat dit wetsvoorstel het hoogstwaarschijnlijk niet haalt, blijkt wel uit het gepubliceerde verslag van de commentaren, vragen en kritieken die de fracties van de Tweede Kamer hebben geuit op het voorstel. Diverse fracties bedanken de heer Snels voor de genomen moeite en een tweetal fracties hebben zelfs ‘met interesse kennisgenomen’ van het voorstel. Dit was dan ook het enige positieve dat de fracties verder over dit voorstel te melden hadden. Het verslag is namelijk volgeladen met termen als: (een groot aantal) ‘vragen’, ‘zorgen’ en ‘op- en aanmerkingen’. De GroenLinks-politicus zal er een hele kluif aan hebben om deze vragen te beantwoorden en zijn standpunten te verdedigen. Één ding is zeker; Bart hoeft zich in ieder geval niet te vervelen gedurende de aankomende kerstdagen.

Meer weten over dit wetsvoorstel en – uitzoomend – de Nederlandse bronheffingen in het algemeen? Bekijk hier ons webinar over conditionele bronheffingen terug.