Wat is er aangekondigd? Er geldt straks geen belastingvrijstelling meer voor buitenlandse bestuurdersbeloningen.

Meer specifiek: in Nederland wonende bestuurders van buitenlandse bedrijven, zijn nu nog vrijgesteld van Nederlandse inkomstenbelasting over de beloningen die zij voor die buitenlandse bestuurswerkzaamheden ontvangen. En straks dus niet meer; dan wordt voorkoming van dubbele belasting verleend door middel van de verrekeningsmethode. Dat is minder gunstig, zo zult u straks zien.

Maar eerst: hoe zit het nu? Beloningen ontvangen in de hoedanigheid van statutair bestuurder van een vennootschap, mogen volgens de meeste belastingverdragen worden belast in het land waar die vennootschap is gevestigd. Die systematiek wijkt af van de ‘standaardsituatie’ voor werkzaamheden in loondienst, aangezien die doorgaans belastbaar zijn in het land waar de verrichter woont, tenzij diegene de werkzaamheden doorgaans [>183 dagen per jaar] verricht in één ander land dan het woonland.

Aangezien de band van een bestuurder [directeur] met de vestigingsplaats van het bedrijf echter nauw is, is de standaardafspraak voor zulke beloningen dus anders. En als een bestuurder van een buitenlands bedrijf dus in Nederland woont, betekent dit dat Nederland volgens het verdrag moet terugtreden en een vermindering op de Nederlandse inkomstenbelasting moet toestaan voor het inkomen dat ziet op de bestuurderswerkzaamheden voor de buitenlandse vennootschap – die doorgaans dus in het land van het bedrijfs belastbaar zijn.

Ter illustratie halen we de twee betreffende artikelen aan uit het Belastingverdrag tussen Nederland en Duitsland:

| Artikel 14 NL-DE: Inkomsten uit Dienstbetrekking | Artikel 15 NL-DE: Directeursbeloningen |

| [Lid 1] Onder voorbehoud van de bepalingen van de artikelen 15, 17, 18 en 19 zijn salarissen, lonen en andere soortgelijke beloningen verkregen door een inwoner van een verdragsluitende staat ter zake van een dienstbetrekking slechts in die staat belastbaar, tenzij de dienstbetrekking in de andere verdragsluitende staat wordt uitgeoefend. Indien de dienstbetrekking aldaar wordt uitgeoefend, mag de ter zake daarvan verkregen beloning in die andere staat worden belast. | [Lid 1:] Directeursbeloningen en andere beloningen verkregen door een inwoner van een verdragsluitende staat in zijn hoedanigheid van lid van de raad van beheer van een lichaam dat inwoner is van de andere verdragsluitende staat, mogen in die andere staat worden belast. |

Nederland kan die vermindering op vier manieren verlenen, waarvan in de praktijk twee manieren het meest voorkomen: vrijstelling en verrekening. Vrijstelling wordt in de regel als het meest voordelig ervaren omdat het buitenlandse inkomen volledig buiten de heffing wordt gehouden. Verrekening wordt als minder voordelig gezien aangezien enkel de buitenlandse belasting mag worden verrekend met de Nederlandse. Dit houdt in dat de buitenlandse belasting wordt afgetrokken van de Nederlandse, maar niet het héle buitenlandse inkomen wordt vrijgesteld.

In het Besluit ter voorkoming van dubbele belasting uit 2008 keurt de Staatssecretaris goed dat die vrijstellingsmethodiek ook inderdaad wordt toegepast bij directeursbeloningen uit het buitenland (in tegenstelling tot de verrekeningsmethode die in de meeste verdragen als minimale voorkomingsmethode is opgenomen). Door deze eenzijdige beslissing blijven buitenlandse directeursbeloningen in de praktijk dus geheel buiten de Nederlandse heffing.

In artikel I wordt onderdeel 3.4 ingetrokken. Het vervallen van de goedkeuring met betrekking tot het toepassen van de vrijstellingsmethode voor directeuren- en commissarissenbeloningen is reeds aangekondigd in de Notitie Fiscaal Verdragsbeleid 2020, die op 29 mei 2020 aan de Tweede Kamer der Staten-Generaal aangeboden is. Artikel II regelt de datum van inwerkingtreding van de onderhavige wijziging. Deze datum wordt gesteld op 1 januari 2023. Dit besluit is na de inwerkingtreding terstond uitgewerkt en bevat daarom geen vervalbepaling.

Besluit van 8 juli 2022, nr. 2022-178650

De verschillende voorkomingsmethodieken worden hieronder verder uitgewerkt.

Vooruitlopend op de call to action onderaan deze bijdrage, zouden wij aanbevelen de bestuurdersbeloningen die in 2023 mogelijk worden uitgekeerd naar 2022 te halen om van de gunstigere vrijstellingsmethode gebruik te kunnen maken.

Welke vier vrijstellingsmethoden er zijn? Van meest naar minst geliefd:

1: De Objectvrijstelling

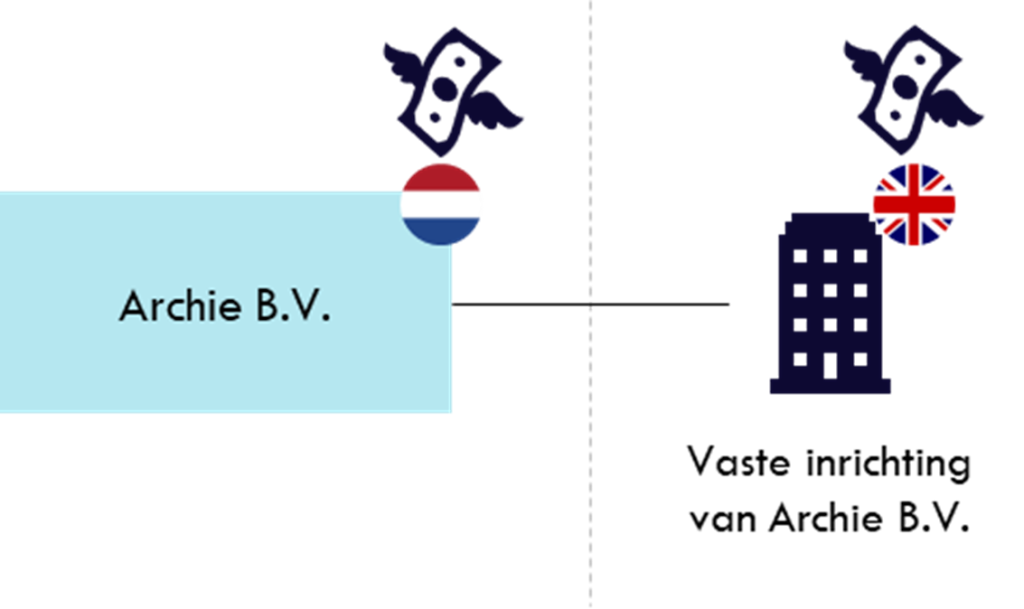

Dit is de meest absolute vrijstelling die we kennen in het Nederlands Belastingrecht. Het gehele heffingsobject wordt vrijgesteld en niet in de grondslag van de Nederlandse belastingheffing betrokken. Dit is bijvoorbeeld het geval bij buitenlandse ondernemingswinsten van een in Nederland gevestigde vennootschap.[1] Het buitenlandse gedeelte van de winst en verlies wordt volledig buiten de heffing gehouden in Nederland en ook buiten de grondslag gesloten.

In het onderstaande voorbeeld is de werking van de objectvrijstelling geïllustreerd. De winst en verlies van de vestiging in het VK wordt in het geheel niet in de heffing betrokken in Nederland.

2. De Belastingvrijstelling

Bij de (reguliere) belastingvrijstelling wordt het buitenlandse inkomen (zoals de directeursbeloningen) wel in de Nederlandse grondslag meegenomen, maar wordt de Nederlandse belasting pro rata verminderd met het gedeelte van het inkomen dat relateert aan het vrijgestelde inkomen. De systematiek van de voorkoming wordt geïllustreerd aan de hand van een voorbeeld. In de voorbeelden werken we met een in Nederland wonende bestuurder van een buitenlandse vennootschap, een fictief belastingtarief in Nederland van 50%.

| Vrijstellingsmethodiek | |

| Wereldinkomen van de bestuurder | € 100.000 |

| Nederlandse belasting over wereldinkomen | € 50.000 |

| Buitenlandse bestuurdersbeloning | € 50.000 |

| Buitenlandse belasting | € 20.000 |

| Vrijstellingsmethode | (50.000/100.000) * 50.000 = € 25.000 |

| Totale Nederlandse belasting | (50.000 -/- 25.000) € 25.000 |

3: De Belastingverrekening

Indien verrekening wordt toegepast, mag de buitenlands geheven belasting in mindering worden gebracht op de Nederlandse belasting. Nederland heft dus als het ware ‘bij’ tot het Nederlandse binnenlandse belastingtarief. Zie onderstaand voorbeeld voor de berekening.

| Verrekeningsmethodiek | |

| Wereldinkomen van de bestuurder | € 100.000 |

| Nederlandse belasting over wereldinkomen | € 50.000 |

| Buitenlandse bestuurdersbeloning | € 50.000 |

| Buitenlandse belasting | € 20.000 |

| Verrekeningsmethode | 50.000 -/- 20.000 = € 30.000 |

| Totale Nederlandse belasting | € 30.000 |

4. De Belastingkostenaftrek

De laatste voorkomingsmethodiek is de kostenaftrek.Dit is doorgaans de minst gunstige variant. Bij deze methode wordt de buitenlandse belasting in mindering gebracht op het in Nederland belaste inkomen. Hiermee bedraagt de Nederlandse vermindering dus de buitenlandse belasting vermenigvuldigd met het buitenlandse belastingtarief.

| Kostenaftrek | |

| Wereldinkomen van de bestuurder | € 100.000 |

| Nederlandse belasting over wereldinkomen (zonder de kostenaftrek) | € 50.000 |

| Buitenlandse bestuurdersbeloning | € 50.000 |

| Buitenlandse belasting | € 20.000 |

| Kostenaftrekberekening | (100.000 -/- 20.000) = € 80.000 |

| Totale Nederlandse belasting | 80.000 * 50% = € 40.000 |

Wat nu te doen: mogelijk buitenlandse bestuurdersbeloningen naar 2022 halen in plaats van 2023

Uit bovenstaande berekeningen blijkt dat de verrekeningsmethode in de regel minder gunstig is dan de vrijstellingsmethode. Nu de staatssecretaris heeft aangekondigd dat de buitenlandse bestuurdersbeloningen per 1 januari 2023 onder de verrekeningsmethode zullen gaan vallen is ons advies om buitenlandse bestuurdersbeloningselementen waar mogelijk naar voren te halen, zodat deze in Nederland nog onder de vrijstellingsmethode vallen in 2022.

Het is natuurlijk wel situatie-afhankelijk of dit ook voor de individuele situatie de beste route is en hoe dit moet worden aangevlogen. Wij staan tot uw beschikking – plan wat in en ik ben er!

[1] Art. 15e, eerste lid Wet op de vennootschapsbelasting 1969

[1] Besluit van 18 juli 2008, nr. CPP 2007/664M (Besluit voorkoming dubbele belasting. Voorkoming onder de toepassing van belastingverdragen)

[1] Besluit van 8 juli 2022, nr. 2022-178650 [1] Art. 15e, eerste lid Wet op de vennootschapsbelasting 1969