Nu de politieke rook in Amerika wat optrekt, staat ons in Nederland de volgende ‘dance off’ te wachten: de Tweede Kamerverkiezingen van 17 maart 2021. Omdat momenteel zaken zoals milieu, immigratie en de corona-aanpak een grote rol lijken te gaan spelen bij de verkiezingen, blijft de fiscaliteit vooralsnog wat onderbelicht. Misschien wel ten onrechte, wat vrijwel alle verkiezingsonderwerpen hebben interactie met de fiscaliteit; de portemonnee is immers een sturend instrument! Dus: een mooie kans voor ons, one track minded tax folk, om de verkiezingsprogramma’s eens louter op hun fiscale aspecten door te lichten!

Onze politieke criticaster is onze werkstudent Loek Pfeifer, hij liep de verschillende verkiezingsprogramma’s af op hun fiscale aspecten en woog die op objectieve- en subjectieve factoren. Een korte toelichting:

- Efficiëntie: wij wegen of de voorstellen ‘efficiënt’ zijn, of eerder principieel (als in: niet efficiënt). In de rechtseconomische termen is een heffing ‘efficiënter’ naarmate de gedragseffecten van een verhoging of verlaging daarvan beperkter zijn [zie o.a. B.C.J. van Velthoven en P.W. van Wijck, Recht en Efficiëntie, Kluwer 2019]. In theorie is bijvoorbeeld de erfbelasting een efficiënte heffing; niemand is bij machte ervoor te kiezen niet te sterven omdat het tarief van de erfbelasting te hoog is (alhoewel een kapitaalvlucht wel denkbaar is, en de ‘death tax’ ook zijn eigen bezwaren oproept, die dan weer principieel zijn). Wanneer men een heffing verhoogt en het resulterende gedragseffect dusdanig is, dat de opbrengstverhoging procentueel lager is dan de verhoging, is die verhoging niet ingegeven door budgettaire maatregelen maar om een gedragseffect te verwezenlijken (i.e.: om iets te ontmoedigen) of een principe te uiten. Wij noemen de heffing in deze lezing dan ‘principieel’.

- Lastenverlaging: wij wegen of de plannen leiden tot een lastenverlaging of -verzwaring. Daarbij hanteren we de doorrekeningen van het CPB indien beschikbaar, en anders analyseren wij zelf of de cumulatieve fiscale voorstellen leiden tot een hogere- of lagere voorziene staatsopbrengst.

- Objectiviteit: we wegen de voorstellen ook op taalgebruik, waarbij de hoeveelheid bijvoeglijke naamwoorden in de fiscale paragraven leidt tot een hoger subjectiviteitsoordeel, evenals het gebruik van verder niet statistisch onderbouwde en/of dogmatische redenen voor voorstellen. In zekere zin is dit ook een weging van het instrumentalisme dat de partij voorziet.

Een voorbeeld van een subjectieve onderbouwing halen we uit het partijprogramma van de SP: “Ook de grote bedrijven moeten hun bijdrage leveren en eerlijk belasting gaan betalen. Ontduikers worden strafrechtelijk vervolgd. Speciale belastingafspraken met multinationals en perverse aftrekposten schaffen we af. Door een specifieke ‘digitaks’ zorgen we dat ook onlinebedrijven en internetplatforms voortaan hun bijdrage leveren. Met een ‘miljonairsbelasting’ laten we de allerrijkste burgers hun eerlijke deel betalen.”

Een meer objectieve onderbouwing kan weer gevonden worden bij het CDA: “Wij willen de bedrijfsopvolgingsregeling voor familiebedrijven behouden en vereenvoudigen, zodat de Belastingdienst sneller de fiscale vrijstelling voor een overdracht kan goedkeuren. Familiebedrijven krijgen een vast contactpersoon op het regiokantoor van de Belastingdienst om ook andere fiscale zaken snel en eenvoudig te kunnen regelen. Dat regelen we ook voor het MKB, start ups en scale ups.” - Pluspunten: wij belichten hier de -volgens ons- (meest) positieve fiscale punten uit de programma’s. Hierbij menen wij dat de fiscaliteit zo moet worden ingericht dat invloed op de macro-economie zo positief mogelijk is, dus moet streven naar pareto-optimaliteit. Hierbij bestaat dus een link met de efficiëntie, maar ook factoren als het faciliteren van werkgelegenheid of innovatie wegen mee. Voor minpunten werkt dit dus vice-versa, waarbij ook een gebrek aan doordachtheid of doorberekendheid wat ons betreft een manco is.

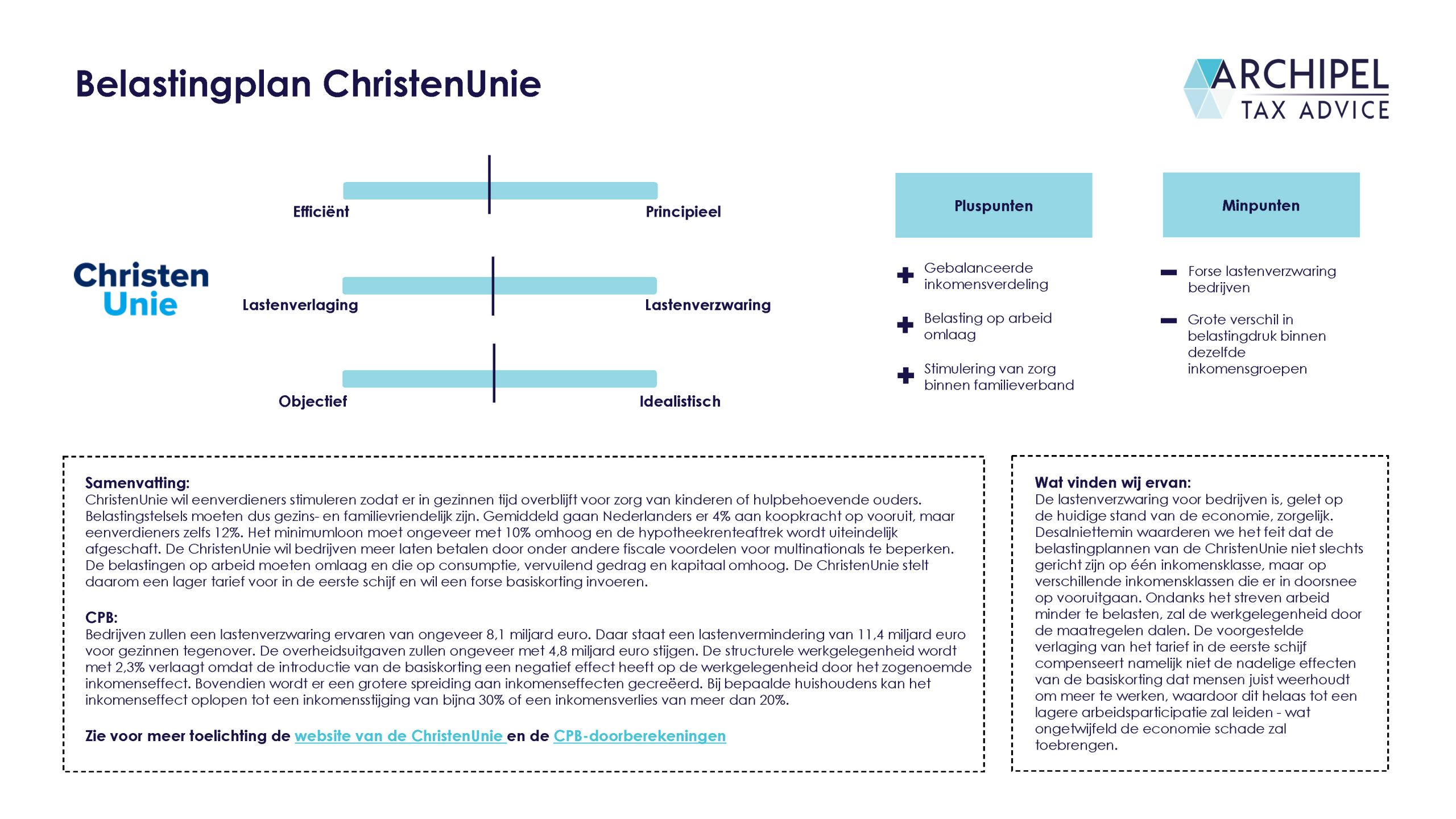

Nu dan, without further ado, ons rapport. Lees het hieronder online, of bekijk hier de complete pdf.

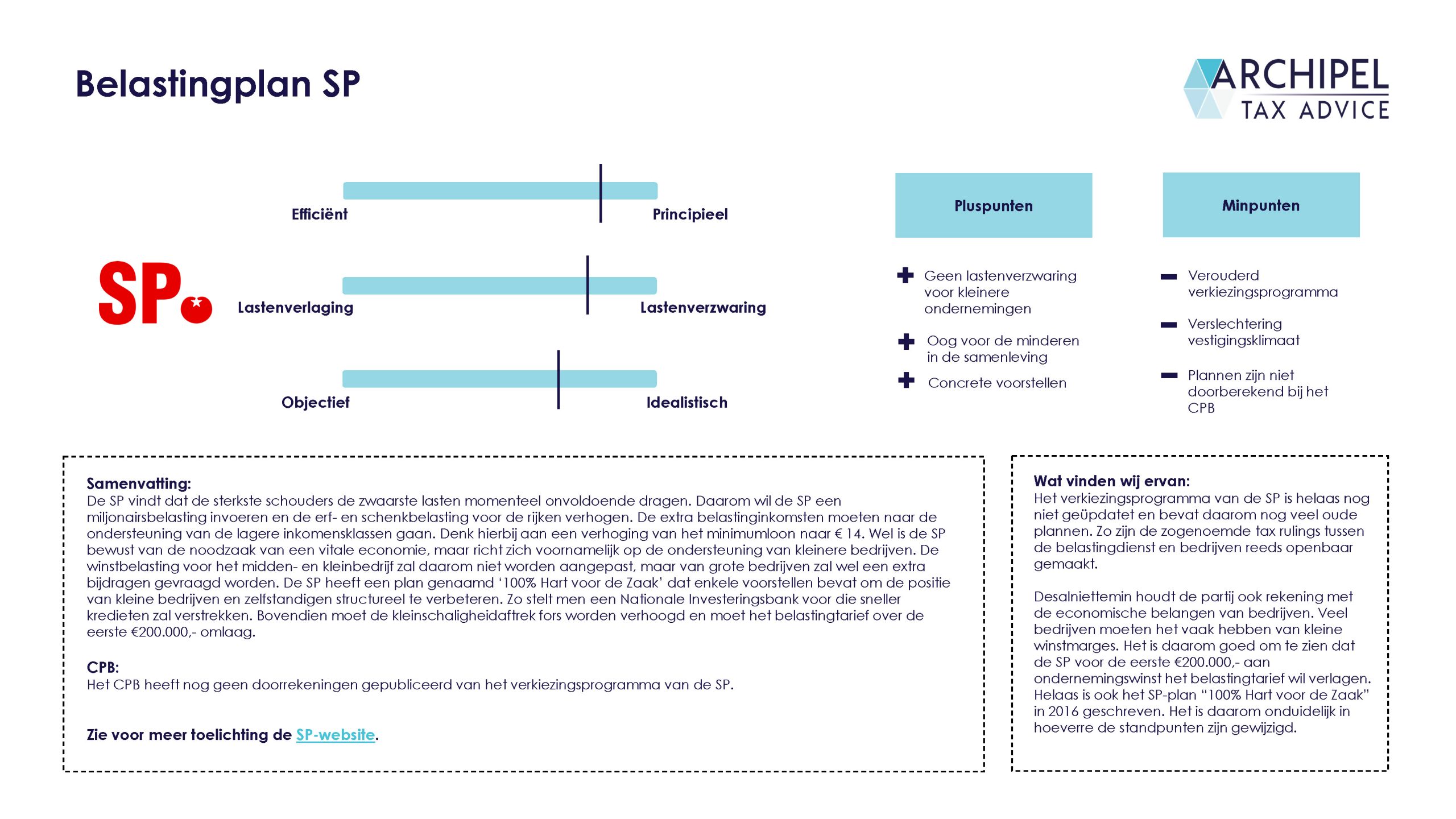

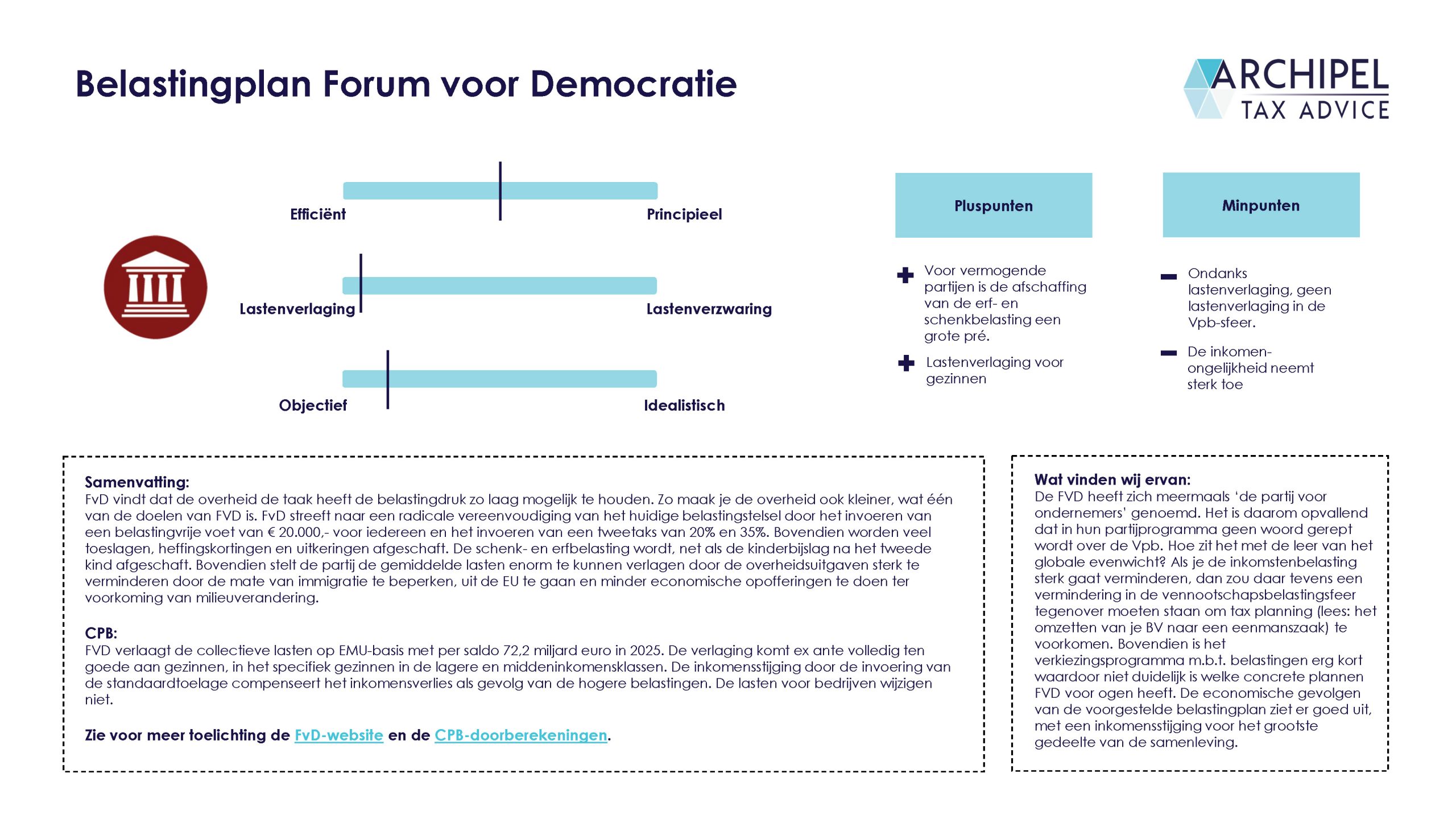

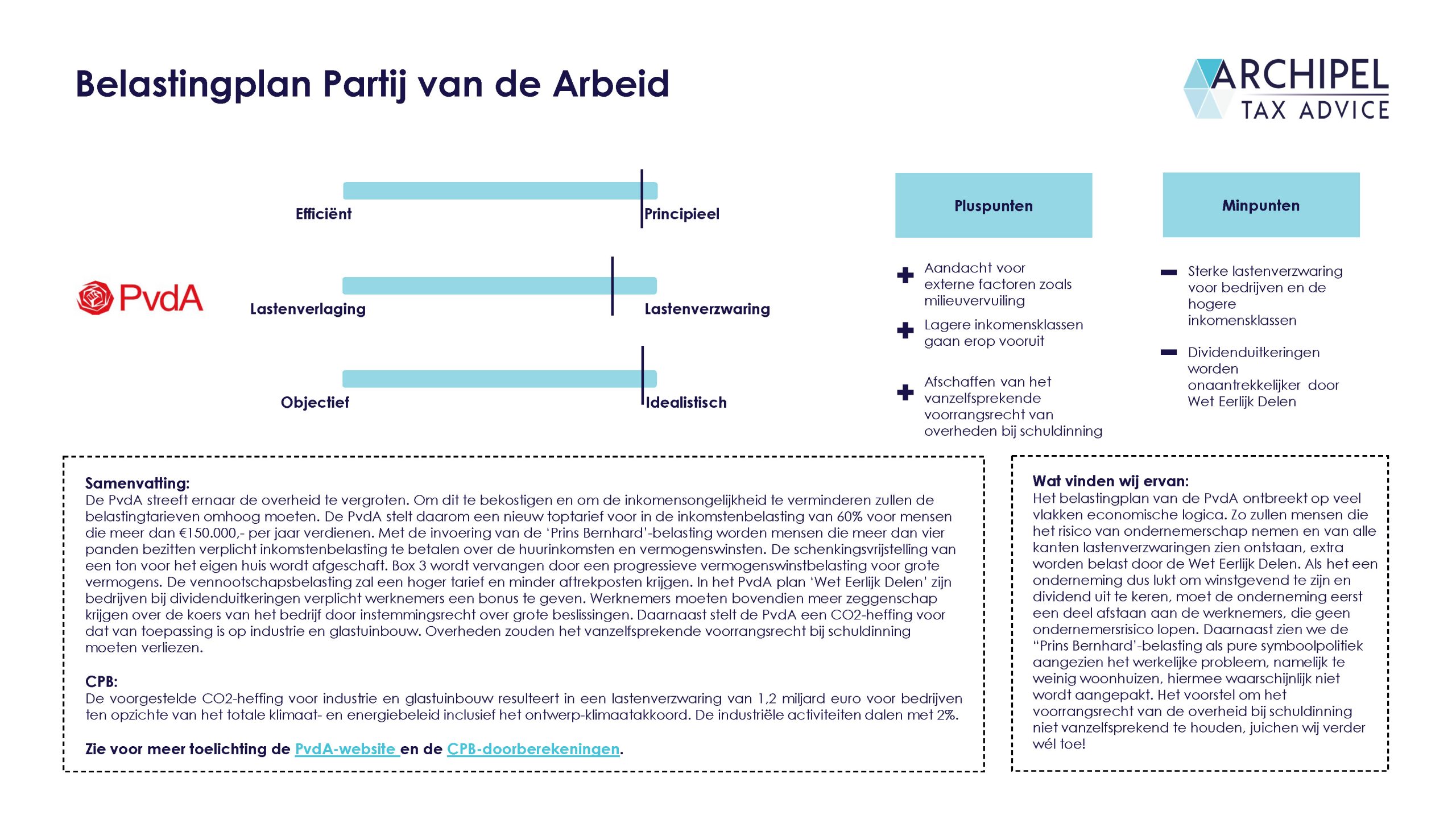

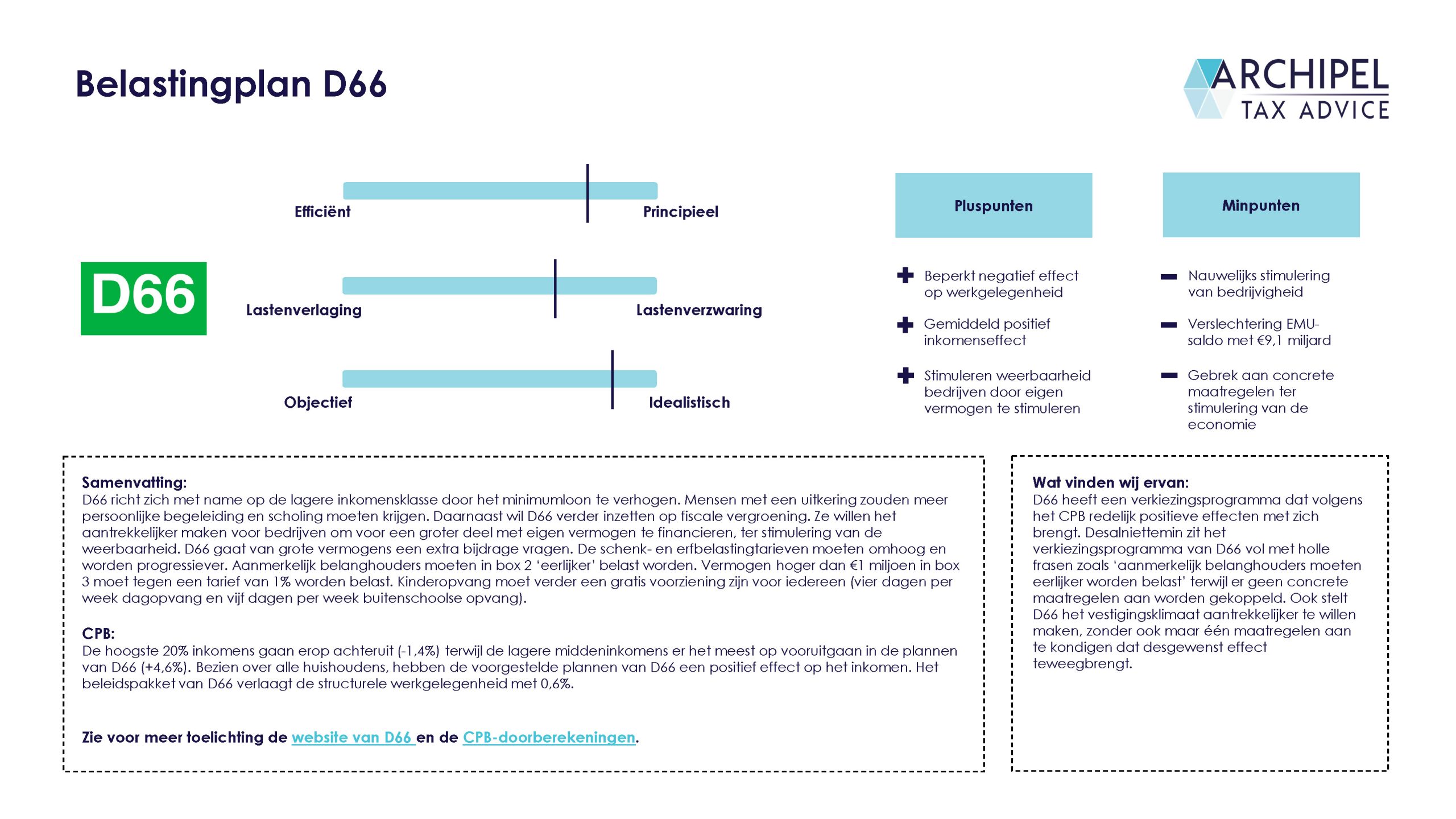

De belastingvoorstellen op een rij

Je kunt erop klikken om grotere versies te openen. (De links werken in de pdf).