Het Deka-arrest ‘put to the test’

De dividendbelasting is al lange tijd onderwerp van discussie. Zo hadden we recentelijk de mogelijke afschaffing ervan, maar ook de ‘Unilever-belasting’. In de lente van 2021 ontstond opnieuw discussie over de dividendbelasting, maar ditmaal waren buitenlandse beleggingsinstellingen hoofdrolspeler op het toneel. In het arrest HR 9 april 2019, BNB 2021/73 heeft de Hoge Raad bepaald dat een buitenlandse beleggingsinstelling niet altijd gelijkgesteld wordt met een Nederlandse fiscale beleggingsinstelling (‘fbi’) indien niet álle aandeelhouders in een vervangende belastingheffing zijn betrokken. Gevolg: buitenlandse beleggingsinstellingen hebben niet altijd recht op teruggaaf van de reeds eerder ingehouden dividendbelasting. Op deze manier kunnen participanten, die beleggen via een buitenlandse beleggingsinstelling in Nederlandse beleggingen, minder dividend ontvangen dan als zij dit via een Nederlandse fbi zouden doen. Na een eerdere uitspraak van het Europese Hof van Justitie (‘HvJ EU’) in het Deka-arrest[1] bestond bij buitenlandse beleggingsfondsen de hoop op gelijke behandeling. Toch heeft de Hoge Raad in het arrest van 9 april 2021 deze verwachting (deels) teruggenomen. Benieuwd naar wat de Hoge Raad in deze zaak heeft geconcludeerd? Wij leggen het uit!

The basics: hoe werkt de systematiek van de fbi in combinatie met de dividendbelasting?

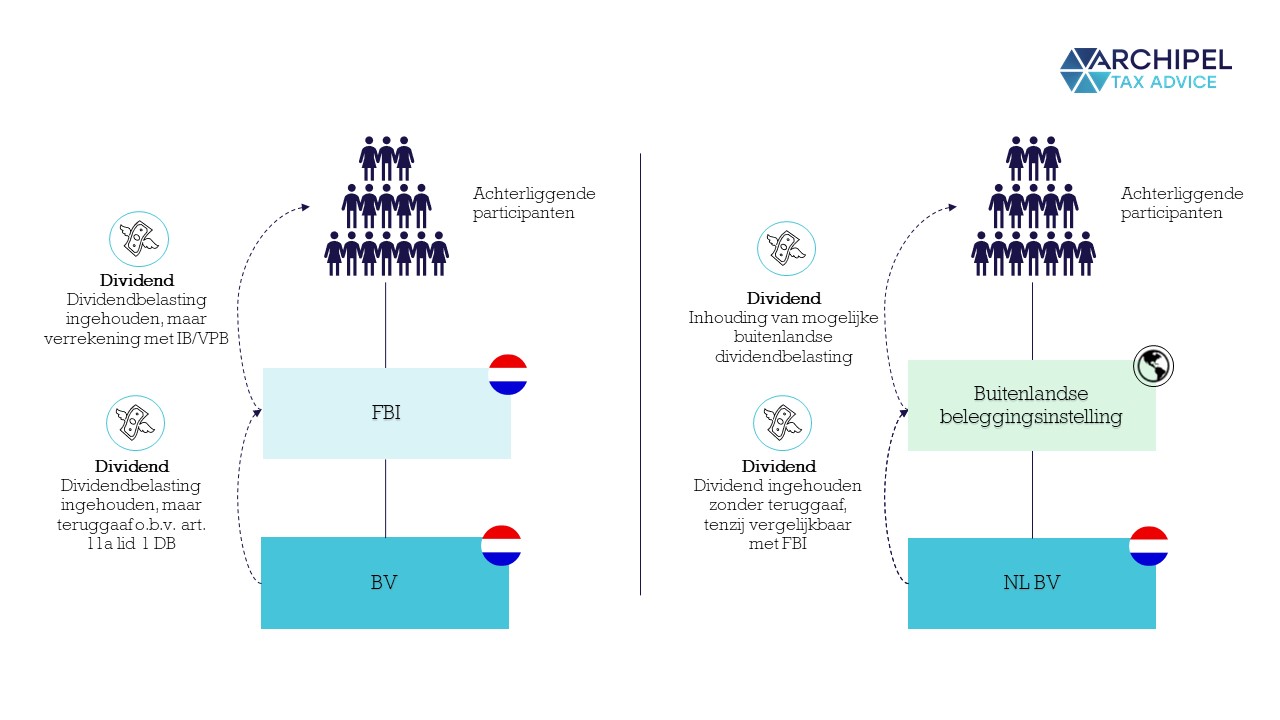

De wetgever acht het wenselijk dat evenwicht in belastingdruk bestaat tussen beleggers die direct investeren en beleggers die dit doen via een fbi.[2] Om dit evenwicht te realiseren is de fbi belast tegen een nultarief in de vennootschapsbelasting.[3] Tot 2008 konden fbi’s alle ingehouden dividendbelasting terugkrijgen op grond van artikel 10a Wet op de dividendbelasting 1965 (Wet DB). Sindsdien is de wet iets veranderd.[4] Fbi’s hebben nu geen recht meer op teruggaaf, maar in plaats daarvan hebben ze recht op een afdrachtsvermindering.[5] Hierbij mag de dividendbelasting[6] die eerder is ingehouden, worden verrekend met de dividendbelasting die de fbi voor de aandeelhouder inhoudt. Dit betekent dat pas compensatie wordt verleend wanneer de fbi dividend uitkeert aan haar aandeelhouders. In de verdere behandeling van dit stuk zullen we voornamelijk spreken over de teruggaaf, omdat dit het systeem was dat werd gehanteerd in het tijdvak van de hierna besproken arresten.

Ook een buitenlandse lichaam – dat in hoge mate vergelijkbaar is met de Nederlandse fbi – kan sindsdien in aanmerking komen voor een teruggaaf van dividendbelasting, mits deze dus ziet op de periode vóór 2008.[7] Of die teruggaaf vervolgens kan worden verleend is afhankelijk van de vraag of de buitenlandse beleggingsinstelling objectief vergelijkbaar is met een Nederlandse fbi. Anders gezegd: zou de buitenlandse beleggingsinstelling als fbi (kunnen[8]) kwalificeren als deze in Nederland was gevestigd? Om als fbi te kwalificeren moet een lichaam (onder andere) voldoen aan de aandeelhouderseisen en doorstootverplichting uit artikel 28 Wet VPB en het Besluit beleggingsinstellingen. De aandeelhouderseisen zijn er in twee categorieën, afhankelijk van of beleggen via de beleggingsinstelling toegankelijk is voor een breed publiek (beursgenoteerd of onder AFM/DNB toezicht) of niet.

Voor een ‘niet-toegankelijke’ beleggingsinstelling[9] geldt dat een belang daarin van een aan winstbelasting onderworpen lichaam maximaal 25% is, en een belang van een natuurlijke persoon <5%.[10]

Voor een ‘toegankelijke’ beleggingsinstelling geldt dat het belang daarin van een aan winstbelasting onderworpen lichaam <45% is, en een belang van een natuurlijke persoon <25%.[11]

In beide categorieën is het zo dat indirect via buitenlandse entiteiten gehouden belangen voor <25% gehouden mogen worden door in Nederland gevestigde lichamen. De doorstootverplichting houdt in dat fbi’s verplicht zijn om de jaarwinst binnen 8 maanden na het boekjaar uit te keren aan de aandeelhouders. Europese jurisprudentie over buitenlandse beleggingsinstellingen en vergelijkbaarheid met de Nederlandse fbi gaat met name over deze doorstootverplichting.

Is het Nederlandse fbi-regime in botsing met de EU-vrijheid van kapitaalverkeer?

De keuze om wél een teruggaaf te verlenen aan fbi’s – en niet aan vergelijkbare buitenlandse instellingen – kan leiden tot een mogelijke botsing met de Europese vrijheid van kapitaalverkeer.[12] In fiscale zin betekent dit dat nationale belastingmaatregelen van lidstaten buitenlandse belastingplichtigen niet mogen discrimineren ten opzichte van binnenlandse belastingplichtigen. Voor buitenlandse beleggingsinstellingen (eigenlijk de achterliggende aandeelhouders) leidt het niet-ontvangen van teruggaaf van dividendbelasting tot dubbele heffing. We lichten dit toe in onderstaand voorbeeld:

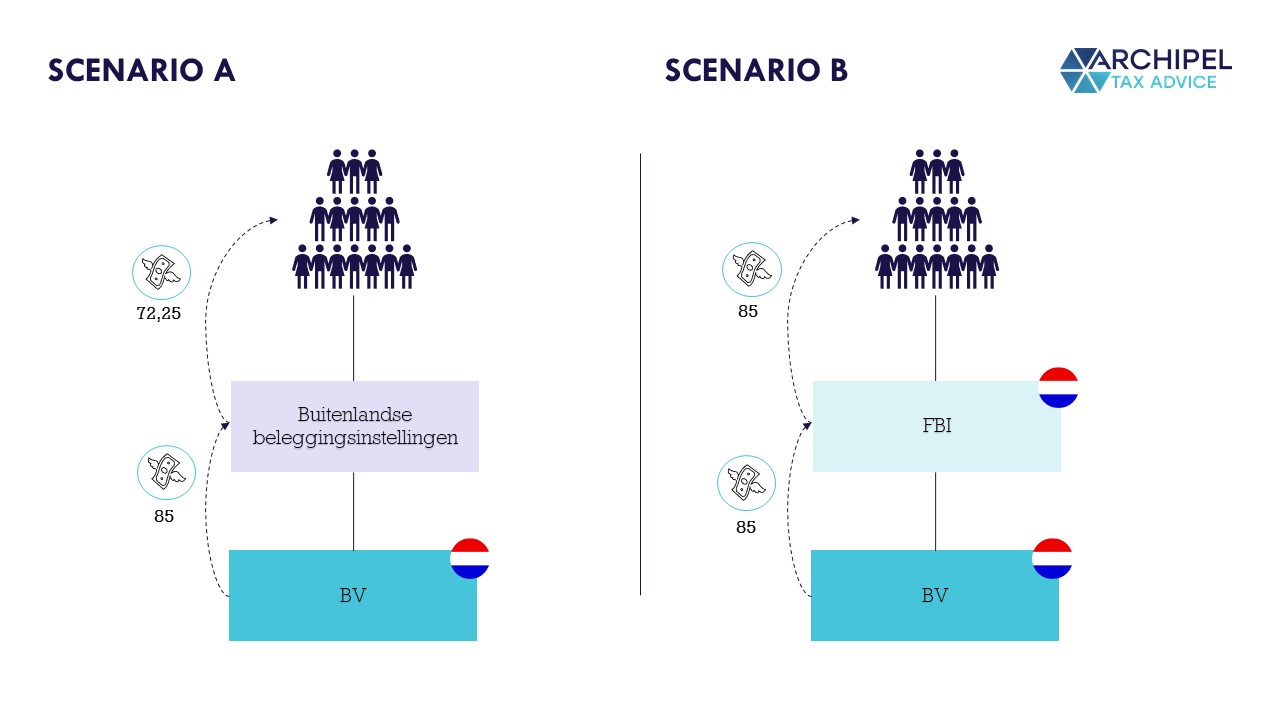

Scenario A: ‘Geen teruggaaf’

- X BV keert een dividend uit van 100 aan een buitenlandse beleggingsinstelling, hier wordt 15% Nederlandse dividendbelasting op ingehouden. De buitenlandse beleggingsinstelling ontvangt dus een netto dividend van 85.

- Bij dooruitdeling van het dividend aan de achterliggende participanten wordt er mogelijk buitenlandse dividendbelasting ingehouden, als dit tarief wederom 15% is ontvangt de participant uiteindelijk een netto dividend van 72,25.

- In totaal is er 27,75 aan dividendbelasting ingehouden.

Scenario B: ‘Wel teruggaaf’

- X BV keert een dividend uit van 100 aan een in Nederland gevestigde fbi, hier wordt 15% Nederlandse dividendbelasting op ingehouden. De fbi ontvangt dus een netto dividend van 85.

- Bij dooruitdeling van het dividend aan achterliggende participanten wordt wederom 15% dividendbelasting geheven, de eerder ingehouden dividendbelasting (t.w.v. 15) wordt echter teruggegeven aan de fbi.

- De fbi kan dus de volledige 100 uitkeren aan de participant, maar moet hier als inhoudingsplichtige voor de dividendbelasting wel 15% dividendbelasting op inhouden.

- De in totaal ingehouden dividendbelasting bedraagt 15.

Tot voor kort oordeelde de Hoge Raad dat een buitenlandse beleggingsinstelling als niet-inhoudingsplichtige -voor de Nederlandse dividendbelasting- niet objectief vergelijkbaar is met een fbi.[13] In het geval van niet-vergelijkbare gevallen kan dan geen sprake zijn van discriminatie voor het Europese belastingrecht, en dus is er geen belemmering van het vrije verkeer van kapitaal. Na de uitspraak van het HvJ EU in het Fidelity-funds arrest is de Hoge Raad hierop teruggekomen[14]: de omstandigheid dat een buitenlandse beleggingsinstelling niet inhoudingsplichtig is voor de Nederlandse dividendbelasting, is niet voldoende om tot niet-vergelijkbaarheid te concluderen. Dus: een buitenlandse beleggingsinstelling kan vergelijkbaar zijn met een fbi, mits wordt voldaan aan onder andere de aandeelhoudersvoorwaarden en de doorstootverplichting.

Waarom is het Deka-arrest van belang?

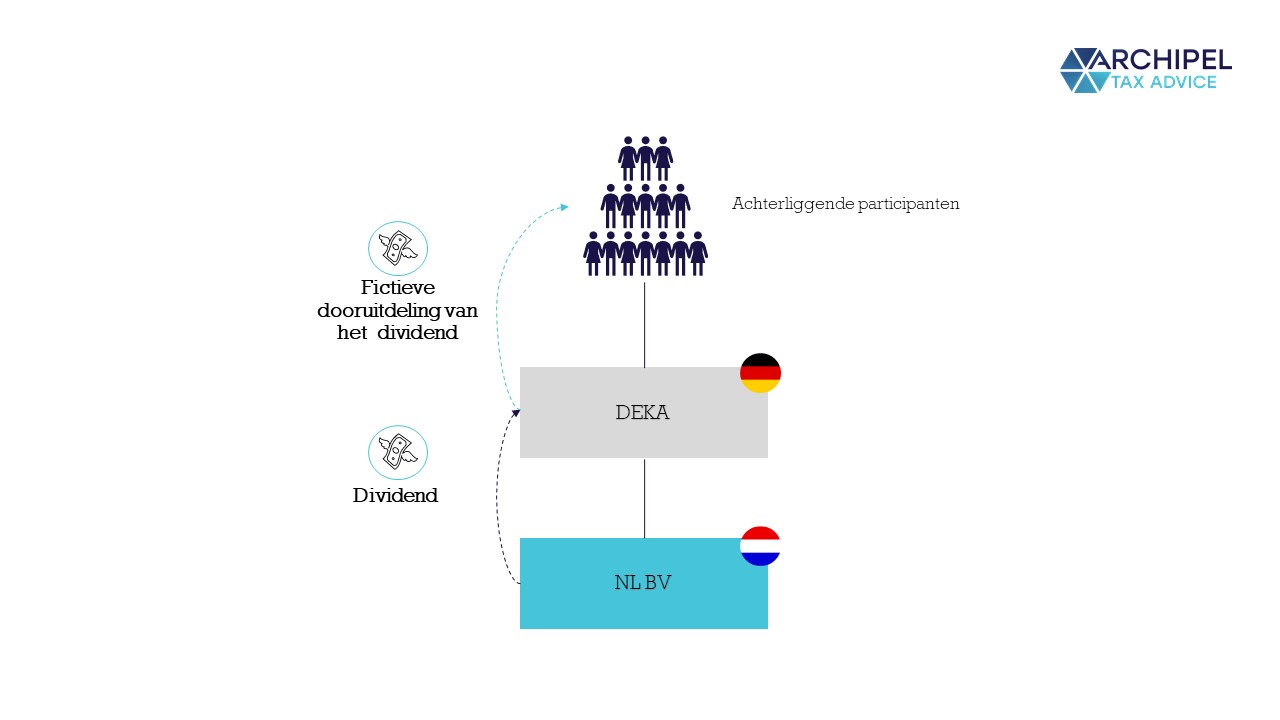

Het Deka-arrest was een doorbraak in de teruggaafproblematiek voor de dividendbelasting en de Nederlandse fbi. In deze zaak ontving een Duitse beleggingsinstelling, genaamd Köln-aktienfonds Deka (‘Deka’), dividenden van Nederlandse vennootschappen. De Nederlandse vennootschappen (lees: de beleggingen van Deka) hielden dividendbelasting in. Deka stelde dat zij vergelijkbaar is met een fbi en vraagt daarom[15] de geheven dividendbelasting terug voor de periode 2002-2008.[16] De inspecteur weigert dit echter, omdat Deka niet voldoet aan de Nederlandse doorstootverplichting. Alhoewel Deka niet vóór september[17] een dooruitdeling van het dividend had uitgevoerd, voorziet de Duitse fiscale wetgeving wél in een toerekeningsfictie van niet-uitgekeerd dividend aan de participanten. Op basis van deze toerekening wordt de participant belast ‘als ware het dividend uitgekeerd’. Het HvJ EU stelt dat deze fictie onder voorwaarden kan leiden tot vergelijkbaarheid met een fbi. Het HvJ EU zegt over die voorwaarden het volgende[18]:

“[…] op grond van het feit dat dit beleggingsfonds niet voldoet aan de wettelijke voorwaarden voor die teruggaaf doordat het zijn beleggingsresultaat niet jaarlijks uiterlijk in de achtste maand na afloop van het boekjaar volledig uitkeert aan zijn aandeelhouders of participanten, wanneer in zijn vestigingslidstaat het beleggingsresultaat, voor zover niet uitgekeerd, wordt geacht te zijn uitgekeerd of bij de aandeelhouders of participanten van dat fonds in de belastingheffing van die lidstaat wordt betrokken als ware die winst uitgekeerd, en wanneer een dergelijk fonds zich, gelet op het met die voorwaarden beoogde doel, in een situatie bevindt die vergelijkbaar is met die van een ingezeten fonds dat voor teruggaaf van die belasting in aanmerking komt, hetgeen de verwijzende rechter dient na te gaan.”

Het HvJ EU zegt met andere woorden: als het niet-uitgekeerde dividend voor lokale fiscale doeleinden geacht wordt te zijn uitgekeerd (als ware het uitgekeerd) en overeenkomstig, dan is het beleggingsfonds -wat de doorstootverplichting betreft- vergelijkbaar met een fbi. Dit wordt ook wel een ‘fictieve doorstoot’ genoemd. Het is vervolgens aan de Nederlandse rechter om te beoordelen of de buitenlandse beleggingsinstelling voor het overige ook vergelijkbaar is met een fbi.

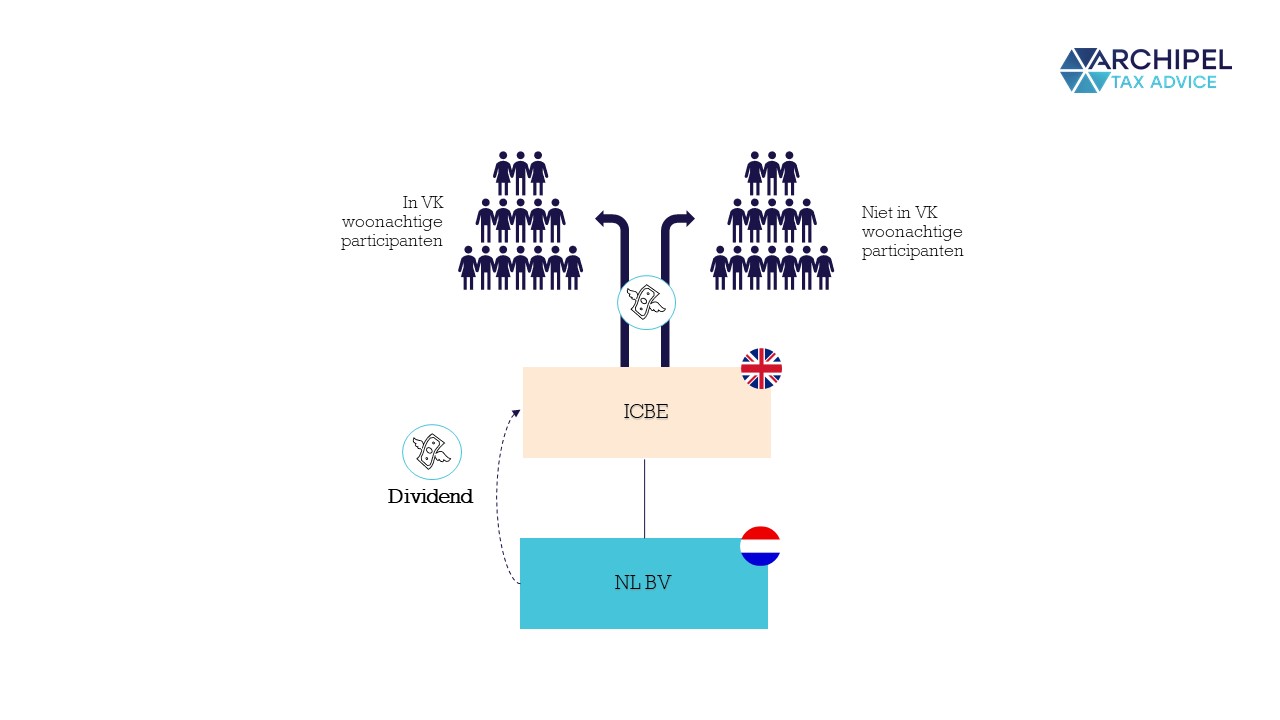

Put to the test: fictieve doorstoot bij een Britse ICBE?

De fictieve doorstoot uit het Deka-arrest is als eerste toegepast in het arrest van de Hoge Raad van 9 april 2021. Het betreft een Britse Instelling Collectieve Beleggingen in Effecten (‘ICBE’).[19] De ICBE is opgezet als paraplufonds met tien verschillende subfondsen. Ieder subfonds heeft net accumulation shares uitstaan. Deze aandelen typeren zich doordat ze – in tegenstelling tot income shares – geen recht geven op dividend, maar in plaats daarvan wordt het dividend gereserveerd en bijgeschreven op de prijs van het aandeel.

Tijdens de behandeling van deze zaak door het Hof Den Bosch waren het Deka-arrest en het Fidelity funds-arrest nog niet gewezen. Het Hof Den Bosch oordeelde dat de Britse ICBE –door het ontbreken van Nederlands heffingsrecht– in beginsel niet vergelijkbaar was met een Nederlandse fbi.[20] De Hoge Raad had echter al prejudiciële vragen gesteld aan het HvJ EU over een fictieve doorstoot en de objectieve vergelijkbaarheid van buitenlandse beleggingsinstellingen in verband met andere lopende zaken.[21] Daarom heeft het Hof Den Bosch de zaak behandeld mede veronderstellende dat de ICBE in beginsel wél vergelijkbaar is, om te beoordelen of in dat geval recht op teruggaaf bestond. Het Hof Den Bosch heeft ook getoetst of belanghebbende zou kunnen voldoen aan een fictieve doorstoot, in de situatie dat het HvJ EU zou oordelen dat het weigeren van teruggaaf bij een fictieve doorstoot in strijd is met het Unierecht. Dit was volgens het oordeel van het Hof Den Bosch niet het geval: alhoewel het Verenigd Koninkrijk wél een fictieve toerekening van de vermogensaanwas op de aandelen kende, zag de regeling slechts op toerekening en belastingheffing op de winst van de ICBE bij in het VK woonachtige of gevestigde aandeelhouders. Niet in het VK woonachtige of gevestigde aandeelhouders werden slechts belast indien daadwerkelijk dividenden werden uitgekeerd. Het Hof Den Bosch komt tot oordeel dat sprake was van een toerekening, maar door het niet algeheel van toepassing zijn van deze toerekening kon geen sprake zijn van een fictieve doorstoot. Kortom: volgens het hof is de Britse ICBE niet vergelijkbaar met een fbi.

In het arrest van 9 april 2021 komt de Hoge Raad vrij summier tot de conclusie dat het hof terecht heeft geoordeeld. Hij sluit daarbij aan op het Deka-arrest en concludeert het volgende:

‘’[…] op grond van de in de lidstaat van vestiging van het niet-ingezeten beleggingsfonds geldende wettelijke bepalingen de gehele voor uitdeling beschikbare winst, berekend naar Nederlandse maatstaven, wordt geacht te zijn uitgekeerd en bij de aandeelhouders of participanten wordt betrokken in de belastingheffing van de lidstaat van vestiging van het fonds als ware die winst uitgekeerd.’’

Het Hof Den Bosch heeft –volgens de Hoge Raad– terecht geoordeeld dat het Britse fonds niet heeft voldaan aan de criteria van een fictieve doorstoot omdat niet álle aandeelhouders van het Britse fonds in de Britse heffing worden betrokken (tenzij daadwerkelijk uitgekeerd). Voor de Britse beleggingsinstelling betekent dit uiteindelijk dat de ingehouden dividendbelasting niet kan worden teruggevraagd. De Hoge Raad blijft beknopt en houdt wat betreft de weinig inhoudelijke uitleg de kaarten tegen de borst(en).

Wat als: vergelijkbare situaties bij buitenlandse beleggingsinstellingen

Wat nou als –in het hypothetische geval– de Britse ICBE wél vergelijkbaar was geweest met een Nederlandse fbi? Was dan een teruggaaf van dividendbelasting verleend? Het korte en meest simpele antwoord: nee, niet zonder meer.

In een overweging van het HvJ EU in het Fidelity funds-arrest leest de Hoge Raad een rechtvaardigingsgrond voor de ongelijke behandeling. Een verschil in behandeling is gerechtvaardigd en verenigbaar met de vrijheid van kapitaalverkeer voor zover dit nodig is voor het behoud van de samenhang in het fiscale stelsel.[22] Een teruggaaf van dividendbelasting, zonder een compenserende heffing ertegenover, zou anders kunnen leiden tot een gat in het fiscale stelsel.

De Hoge Raad stelt echter vast dat het volledig weigeren van een mogelijkheid tot teruggaaf buitenproportioneel is.[23] Het niet voldoen aan de evenredigheidstoets zou alsnog strijdigheid met de vrijheid van kapitaalverkeer opleveren. Afgeleid van de overwegingen van het HvJ EU in het Fidelity funds-arrest, introduceert de Hoge Raad de vervangende betaling: een buitenlandse beleggingsinstelling die vergelijkbaar is met de fbi kan dividendbelasting terugkrijgen, mits deze instemt met een vervangende betaling. De hoogte van deze vervangende betaling wordt bepaald alsof de buitenlandse beleggingsinstelling een in Nederland gevestigde fbi zou zijn, en dus inhoudingsplichtig voor de dividendbelasting. Teruggaaf wordt in zoverre slechts verleend voor het deel aan ingehouden dividendbelasting dat de vervangende betaling overstijgt. Dit zullen we verduidelijken aan de hand van het volgende voorbeeld:[24]

- De bruto-dividendinkomsten van een buitenlandse beleggingsinstelling bedragen 150, bij een tarief van 15% bedraagt de ingehouden Nederlandse dividendbelasting dan 22,5.

- Bij het vaststellen van de vervangende betaling kunnen beheerskosten die samenhangen met de uitstaande beleggingen worden afgetrokken. Indien de beleggingsinstelling 50 aan kosten heeft, bedraagt de nettowinst van de beleggingsinstelling zodoende 100. Een percentage van 15% Nederlandse dividendbelasting betekent een vervangende betaling van 15. Dat is dan de zogeheten ‘vervangende betaling’. Die wordt overigens ook nog verminderd – maar kan niet negatief zijn – met ten laste van het fonds ingehouden dividendbelasting, if any.

- De teruggaaf van dividendbelasting bedraagt het verschil tussen de geheven Nederlandse dividendbelasting en de vervangende betaling, in dit voorbeeld bedraagt deze dus 7,5.

Dus alleen indien een buitenlandse beleggingsinstelling meer dividendbelasting heeft betaald dan deze op basis van de naar Nederlandse maatstaven berekende winst heeft afdragen, zal compensatie van de beleggingsinstelling plaatsvinden. In praktijk zal naar alle waarschijnlijkheid niet snel worden ingestemd met de vervangende betaling. Beleggingsinstellingen zullen door een vrijwillige Nederlandse belastingplicht worden onderworpen aan een heffing naar de wereldwinst, alsof zij binnenlands belastingplichtigen zijn. De mogelijkheid dat de ingehouden dividendbelasting de vervangende betaling overtreft is daardoor miniem. De term ‘vervangende betaling’ kan doen vermoeden dat een buitenlands fonds een niet in de wet neergelegde belastingbetaling aan de Nederlandse fiscus zou moeten doen, bovenop de reeds ten laste van het fonds ingehouden Nederlandse dividendbelasting. Maar waarom zou het buitenlandse fonds dat willen? Méér betalen terwijl je juist strijdt voor teruggaaf van -in jouw ogen- een teveel aan ten laste van jou ingehouden dividendbelasting is niet logisch, en dat zou de door de Hoge Raad vastgestelde discriminatie ook niet wegnemen. Dus in plaats van de vervangende betaling te zien als een extra heffing in strijd met het legaliteitsbeginsel, dien je die te zien als een rekengrootheid die nodig is om de teruggaaf vast te stellen. Kijkend naar hoe de teruggaafberekening uitwerkt, is de term vervangende betaling dan ook bedoeld om aan te geven wat uiteindelijk per saldo ten laste van het fonds ingehouden had mogen worden (i.e. vervangend). Zie onderstaande berekening, inhakend op het gegeven voorbeeld:

- betaalde Nederlandse dividendbelasting: 22,5

- vervangende betaling: 15

- teruggaaf dividendbelasting: 7,5

- totale belastingdruk: 15

Hoe moet dit arrest gezien worden?

De uitspraak in het Deka-arrest was hoopvol voor buitenlandse beleggingsinstellingen; de gelijke behandeling met de fbi en daarmee teruggaaf van dividendbelasting leek immers binnen handbereik. De Hoge Raad blijft echter streng: de gehele voor uitkering bestemde winst van een buitenlandse beleggingsinstelling dient (minimaal fictief) te zijn uitgekeerd en bij álle aandeelhouders te zijn betrokken in de belastingheffing van die staat (als het ware winst uitgekeerd).

Vanuit de systematiek van het fbi-regime kan het arrest van de Hoge Raad gezien worden als consistent: de uitgekeerde winst dient bij de achterliggers daadwerkelijk in de heffing worden betrokken. Het Hof Den Bosch en de Hoge Raad beredeneren dat niet in het VK woonachtige aandeelhouders van de ICBE -die feitelijk geen dividend krijgen uitgekeerd- over die niet-dividenden niet worden belast in het VK. Een niet in het VK woonachtige aandeelhouder van de ICBE is dus -vanuit dividendbelastingperspectief- niet vergelijkbaar met een investeerder die direct belegt in een Nederlandse vennootschap.

Anderzijds kan de onderhavige uitspraak van de Hoge Raad als inconsistent worden gezien in het licht van de behandeling van ‘andere instellingen die beleggen voor participanten’ ten opzichte van de ICBE. Bijvoorbeeld als je een vergelijking maakt tussen een ICBE en een buitenlandse gevestigd pensioenfonds, gelden voor de ICBE strengere eisen voor de dividendbelasting en teruggaaf daarvan. Pensioenfondsen zijn bijvoorbeeld vrijgesteld voor de VPB[1] en ontvangen de ingehouden dividendbelasting direct terug.[2] Dus: door de toepassing van artikel 10 lid 2 Wet DB (en de niet toepassing van artikel 11a Wet DB) ontvangen pensioenfondsen de ingehouden dividendbelasting op Nederlandse portfolio-dividenden wél terug. Een ICBE –dat net als pensioenfondsen ook belegt voor anderen– krijgt de reeds ingehouden dividendbelasting dus niet altijd terug, aangezien aan een ICBE -gelet op de uitspraak van de Hoge Raad- strengere eisen worden gesteld. Hieruit blijkt, voor dividendbelastingdoeleinden, nog eens duidelijk het verschil in behandeling tussen subjectieve niet-onderworpenheid en het onderworpen zijn aan een 0%-vennootschapsbelastingtarief.

Verder legt de onderhavige uitspraak van de Hoge Raad een grote bewijslast op aan beleggingsinstellingen. Voor beleggingsinstellingen (zoals een ICBE) kan het immers lastig aan te tonen zijn dat de winst (berekend naar Nederlandse maatstaven) werd uitgekeerd aan álle achterliggende participanten en in de heffing werd betrokken. Buitenlandse beleggingsinstellingen kunnen soms moeilijk bepalen waar de aandeelhouders woonden en of zij daadwerkelijk in de heffing (van bijvoorbeeld het VK) werden betrokken. Voor de toekomst resulteert de voorwaarde van de Hoge Raad voor buitenlandse beleggingsinstellingen dus eigenlijk de (statutaire) fondsvoorwaarden te wijzigen, om zo op gelijke voet te staan met een Nederlandse fbi.

Vragen over de fbi of andere internationale fiscale vraagstukken? Neem contact op met Bas Jorissen of Max Regtuit.

[1] Artikel 5 Wet VPB.

[2] Artikel 10 lid 2 Wet DB.

[3] Arrest van het HvJ EU van 30 januari 2020, Köln-Aktienfonds Deka, C-156/17, ECLI:EU:C:2020:51 (het’ Deka-arrest’).

[4] Zoals recentelijk aangegeven door de staatssecretaris: Ministerie van Financiën, ‘Belasten van vermogen’, 1 mei 2020, blz. 29.

[5] Artikel 28 Wet op de vennootschapsbelasting 1969 (Wet VPB) j. artikel 9 Besluit beleggingsinstellingen (‘BBI’).

[6] De teruggaaf werd geregeld in artikel 10 Wet DB. De afdrachtsvermindering is opgenomen in artikel 11a lid 2 Wet DB.

[7] Artikel 11a Wet DB.

[8] Maar ook buitenlandse bronheffingen tot een percentage van maximaal 15%.

[9] Met ‘buitenlands’ doelen wij op een lichaam dat niet naar Nederlands recht is opgericht én dat niet onderworpen is aan de vennootschapsbelasting. Een naar buitenlands recht opgericht lichaam dat wél buitenlands belastingplichtig is voor de vennootschapsbelasting, kan reeds zonder een beroep op EU-recht (dus op basis van de ‘gewone’ wettekst) kwalificeren als fbi.

[10] Puur grammaticaal kwalificeert een vennootschap die aan alle voorwaarden voldoet van rechtswege als fbi. Maar omdat niet alle vennootschappen daar behoefte aan hebben, is het in de praktijk zo dat de belastingplichtige op het aangiftebiljet een vinkje zet bij het fbi-vakje. De belastingplichtige heeft dus, Naast het al-dan-niet voldoen aan de fbi-voorwaarden, vrije keus ten aanzien van het kwalificeren als fbi.

[11] Die is niet aan de beurs genoteerd, en staat niet onder toezicht van de AFM of DNB, en heeft aldus ook geen vergunning nodig.

[12] Artikel 28 lid 2 letter d Wet VPB. Dit zijn de ‘zwaardere’ aandeelhouderseisen.

[13] Artikel 28 lid 2 letter c Wet VPB. Dit zijn de ‘soepelere’ aandeelhouderseisen.

[15] Zie bijvoorbeeld: HR 10 juli 2015, ECLI:NL:HR:2015:1777.

[16] HR 23 oktober 2020, ECLI:NL:HR:2020:1674, ro. 5.2.2.

[17] Vergelijkbaar met een fbi maar wel ongunstigere behandeling.

[18] In die periode was nog sprake van een teruggave-regime, wat voor de fbi’s inmiddels is vervangen door een systeem van afdrachtsvermindering.

[19] “Binnen 8 maanden na afloop van het kalenderjaar”.

[20] Deka-arrest, ro. 85.

[21] Kenmerken en voorwaarden van ICBE’s zijn vastgelegd in de ICBE-richtlijn (2009/65/EG).

[22] Hof Den Bosch 24 november 202117, ECLI:NL:GHSHE:2017:5170, ro. 4.2.2.

[23] HR 3 maart 2017, ECLI:NL:HR:2017:342 en ECLI:NL:HR:2017:346.

[24] Zie HR 23 oktober 2020, ECLI:NL:HR:2020:1674, ro. 5.3.1.

[25] Zie HR 23 oktober 2020, ECLI:NL:HR:2020:1674, ro. 5.3.3.

[26] Ontleend aan NOB commentaar op het Deka-arrest, blz. 6.

[27] Artikel 5 Wet VPB.

[28] Artikel 10 lid 2 Wet DB.