Anno 2021 is een baan, vooral voor de jongere generaties, doorgaans meer dan alleen een manier om de vaste lasten te betalen. Het is belangrijk dat een baan leuk is en betekenis heeft, en velen hebben graag het gevoel dat zij een (positieve) bijdrage leveren aan de maatschappij. Naast een zinvolle dagbesteding, scoren vrijheid en flexibiliteit vaak ook hoog. De 9-tot-5-mentaliteit wordt steeds meer passé. In het naderende ‘post-covid tijdperk’, waarbij vijf dagen op kantoor werken tot het verleden lijkt te behoren, kunnen werkgevers hierop inspelen door het beloningspakket erop aan te passen. In toenemende mate zie je dan ook dat werkgevers (weer) kiezen voor het introduceren van een maandelijks vaste kostenvergoeding, waarschijnlijk als gevolg van het verplichte thuiswerken. Ook wordt er gebruikgemaakt van ‘per diems’ (dagvergoedingen), maar dan voor werknemers die juist veel reizen voor hun werk: denk aan piloten en off shore-werkers.

Maar, wat zijn de fiscale gevolgen eigenlijk van deze vergoedingen? Hoe het zit met de loonbelasting, leggen we hieronder uit. Ook staan we stil bij een recente uitspraak waarin de per diem van een piloot een belaste vergoeding bleek. Maar allereerst de basis: hoe zit het ook alweer met de (on)belastbaarheid van de vaste kostenvergoeding en dagvergoeding?

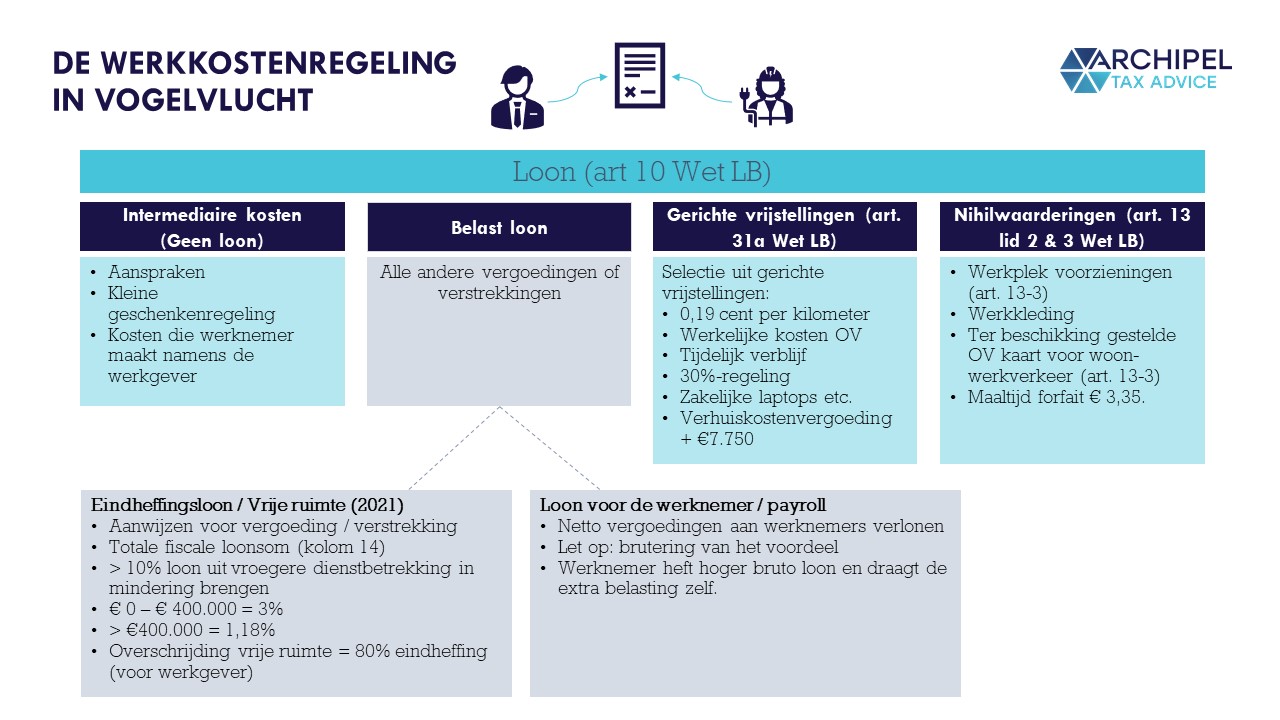

De werkkostenregeling in vogelvlucht

In Nederland wordt in principe alles dat een werknemer ontvangt in het kader van dienstbetrekking belast als loon. Toch bestaat de mogelijkheid om vergoedingen of verstrekkingen aan werknemers te geven waarover geen loonheffingen ingehouden en afgedragen hoeven te worden. In het kort kunnen de voordelen aan een werknemer de volgende kwalificaties krijgen: belast loon, intermediaire kosten, gerichte vrijstellingen, nihilwaarderingen en eindheffingsloon (de vrije ruimte). In de afbeelding hieronder een overzicht van de systematiek:

De (on)belaste vaste kostenvergoeding

Voor de meest voorkomende kosten die de werknemers kunnen maken in het kader van de dienstbetrekking geldt een gerichte vrijstelling. Hierbij geldt dat de kosten (vaak) daadwerkelijk gemaakt moeten worden, of dat anderszins een administratie gevoerd moet worden. Zo zal de werknemer die kosten maakt voor bijvoorbeeld vakliteratuur, reiskosten, het wassen van de leaseauto of parkeerkosten, bonnetjes hiervan moeten overleggen die vervolgens worden uitbetaald.

Om de administratieve rompslomp hiervan te verminderen, is er de vaste kostenvergoeding. De vaste kostenvergoeding is een vaste vergoeding per maand die kleine onkosten van werknemers moet dekken. Onder de volgende voorwaarden mag er gebruik gemaakt worden van een onbelaste vaste kostenvergoeding:

• De kosten moeten aannemelijk gemaakt kunnen worden;

• De vaste kostenvergoeding dient de elementen van de vrijstellingen te omvatten;

• De bedragen van de vaste kostenvergoeding moeten onderbouwd worden;

• De vaste kostenvergoeding moet worden onderbouwd aan de hand van een kostenonderzoek naar de werkelijke kosten.

Voorbeeld:

Bedrijf X heeft 80 werknemers in dienst en keert maandelijks een netto onkostenvergoeding uit van € 250. Alle werknemers zijn vergelijkbaar en hebben een vergelijkbare functie. Naar aanleiding van een kostenonderzoek onder de werknemers is gebleken dat de werknemers gemiddeld genomen de volgende kosten maken in het kader van de dienstbetrekking (per werknemer):

| Onderbouwing | Onbelast | Belast | |

| Telefoonabonnement voor zakelijke telefoon (mobiel) | € 35 | X | |

| Vakliteratuur | € 15 | X | |

| Lidmaatschappen van de voetbalvereniging | € 25 | X | |

| Wijnpakket voor klanten | € 30 | X | |

| Internet thuis | € 50 | X | |

| TV-abonnement | € 25 | X | |

| Totaal | € 180 | € 130 | € 50 |

Van de vaste kostenvergoeding van € 250 is € 180 onderbouwd, waarvan € 130 onbelast is, mits dit ook als zodanig is aangewezen in de administratie. Het restant van € 70 vormt een belast element en zal daarom aangewezen moeten worden onder de vrije ruimte. Dit komt neer op een bedrag ad € 67.000 per jaar (€70 * 80 werknemers* 12 maanden).

Per diems

Een andere mogelijkheid om gebruik te maken van vooraf vastgestelde vergoedingen, zonder dat direct een onderbouwing van de kosten plaats hoeft te vinden, is de per diem (dagvergoeding). Deze vergoeding wordt vooral gegeven aan werknemers die regelmatig zakelijke reizen maken voor hun werk. Uiteraard bestaat nog steeds de mogelijkheid de werkelijke kosten op declaratiebasis te vergoeden, maar ter voorkoming van extra administratie, kan (onder omstandigheden) gebruik gemaakt worden van de ambtenarenregeling, tegenwoordig opgenomen in CAO-rijk.

De ambtenarenregeling kan worden toegepast voor werknemers die vanuit een kostenoogpunt vergelijkbaar zijn met ambtenaren op dienstreis. Dit klinkt misschien vaag, maar het houdt in dat de werknemer tijdens zijn dienstreis een bepaalde mate van vrije tijd heeft, en dan kosten maakt. Denk bijvoorbeeld aan het kopen van een kop koffie onderweg of een krantje bij de kiosk.

Het CAO-rijk maakt overigens onderscheid tussen binnenlandse en buitenlandse dienstreizen. Hieronder worden de maximaal te vergoeden bedragen voor binnenlandse reizen weergegeven:

– Kleine uitgaven overdag € 4,87

– Kleine uitgaven ’s avonds € 9,74

– Ontbijt € 10,23

– Lunch € 9,82

– Maaltijd € 24,65

– Logies € 112,43

Een kanttekening hierbij is dat de uitgaven voor ontbijt en lunch bijvoorbeeld wel gedaan moeten zijn op bepaalde tijdtippen, en de kosten moeten – uiteraard – aannemelijk zijn. Als dat het geval is, dan kunnen bovenstaande kosten onbelast vergoed worden. Het meerdere wordt dan als eindheffingsloon in aanmerking genomen (onder de vrije ruimte dus). Voor buitenlandse dienstreizen geldt een vergelijkbaar overzicht, alleen zijn de bedragen dan afhankelijk van het land waarnaartoe gereisd wordt.

Piloten & per diems

Piloten, en dan zeker de piloten die de cityhoppers vliegen, zijn bij uitstek werknemers die vanuit een kostenoogpunt vergelijkbaar zijn met ambtenaren op dienstreis. Zij hebben voor vertrek de tijd om een kop koffie te halen, een krantje te kopen, of te lunchen op het vliegveld, et cetera. En met intercontinentale vluchten wordt er overnacht in een hotel op een exotische bestemming, en is er soms zelfs genoeg vrije tijd om ook nog toeristische attracties te bezoeken. In de luchtvaart is het ook gebruikelijk dat al het vliegend personeel een per diem ontvangt.

Dit was ook het geval in de volgende zaak, waarbij het Hof zich heeft gebogen over de vraag of een per diem onbelast mocht worden meegenomen in de aangifte IB/PVV van de piloot. Wat was er hier precies aan de hand?

De piloot woont in Nederland, heeft een Ierse werkgever en zijn ‘thuisbasis’ ligt in Hamburg. De piloot ontvangt € 4,60 per uur als hij niet werkzaam is in Hamburg. Daarbij komt dat de Ierse werkgever niet inhoudingsplichtig is voor de loonbelasting in Nederland.

Het gevolg: de piloot zal zijn wereldinkomen opgeven in de Nederlandse aangifte inkomstenbelasting. Dat heeft de piloot ook gedaan, maar heeft daarbij de netto daggeldvergoeding buiten beschouwing gelaten. Volgens de inspecteur had hij de dagvergoeding wel moeten opnemen in zijn aangifte inkomstenbelasting. Het Hof stelt de inspecteur in het gelijk, al is dit in het licht van de systematiek van de loonbelasting niet zo makkelijk te begrijpen. Een korte toelichting:

De Ierse werkgever is geen inhoudingsplichtige en daarom kan in de aangifte IB/PVV van de piloot art 3:84 lid 4 Wet IB 2001 worden toegepast. Dit artikel luidt als volgt:

Artikel 3.84, lid 2, Wet IB 2001 (tekst 2015) luidt voor zover van belang:

“Ingeval een belastingplichtige loon geniet uit een dienstbetrekking ter zake van welke dienstbetrekking de werkgever geen inhoudingsplichtige is in de zin van artikel 6 van de Wet op de loonbelasting 1964, behoren niet tot het loon de in het loon van de belastingplichtige opgenomen vergoedingen en verstrekkingen overeenkomstig artikel 31, eerste lid, onderdeel f en g, van de Wet op de loonbelasting 1964, voor zover een inhoudingsplichtige daarover bij toepassing van artikel 31a, tweede lid, van de Wet op de loonbelasting 1964 geen belasting zou zijn verschuldigd.”

De belanghebbende is van mening dat de per diem aangemerkt kan worden als gerichte vrijstelling (ro 5.10.1). De kosten die worden gemaakt zien op eten en drinken op het verblijf buiten de basis. Toch is de inspecteur van mening dat er geen sprake is van een onbelaste vergoeding, omdat een per diem van € 4,60 per uur niet gebruikelijk is.

“Ro 5.10.2 Naar het oordeel van het Hof is met dit overzicht niet voldaan aan de voorwaarde dat aan de per diem een onderzoek naar de werkelijk gemaakte kosten ten grondslag ligt. Het overzicht is qua aard van de kosten en tijdspanne te algemeen en bevat bovendien kosten die niet tot de per diem van de werkgever behoren, zoals hotelkosten. Op grond van dit overzicht kan niet worden vastgesteld welke kosten aan belanghebbende worden vergoed en of de hoogte van de vergoeding gebruikelijk is.”

Het Hof maakt zich hier wat makkelijk vanaf. Dit was immers een uitgelezen kans om het gebruikelijkheidscriterium toe te lichten, voor meer duidelijkheid voor iedereen. Daar heeft het Hof helaas geen woord aan vuil gemaakt.

Vragen over vaste kosten- of dagvergoedingen?