Middels een brief heeft staatssecretaris Van Rij op 28 april jl. de Tweede Kamer geïnformeerd over het verlenen van rechtsherstel aan belastingplichtigen in box 3. In zijn brief gaat Van Rij in op welke groepen belastingplichtigen in aanmerking komen voor rechtsherstel en hoe dat rechtsherstel zal worden geboden. Daarnaast besteedt de staatssecretaris ook aandacht aan de overbruggingswetgeving, welke van kracht zou zijn voor de belastingjaren 2023 en 2024. Op grond van de “ambitieuze” planning van het kabinet is de verwachting dat vanaf 2025 nieuwe wetgeving ten aanzien van box 3 geïmplementeerd kan zijn. Voor nu lijkt de nieuwe wetgeving recht te gaan doen aan het werkelijk behaalde rendement over sparen en beleggen op grond een vermogensaanwasbelasting. Daarover meer in een volgende bijdrage.

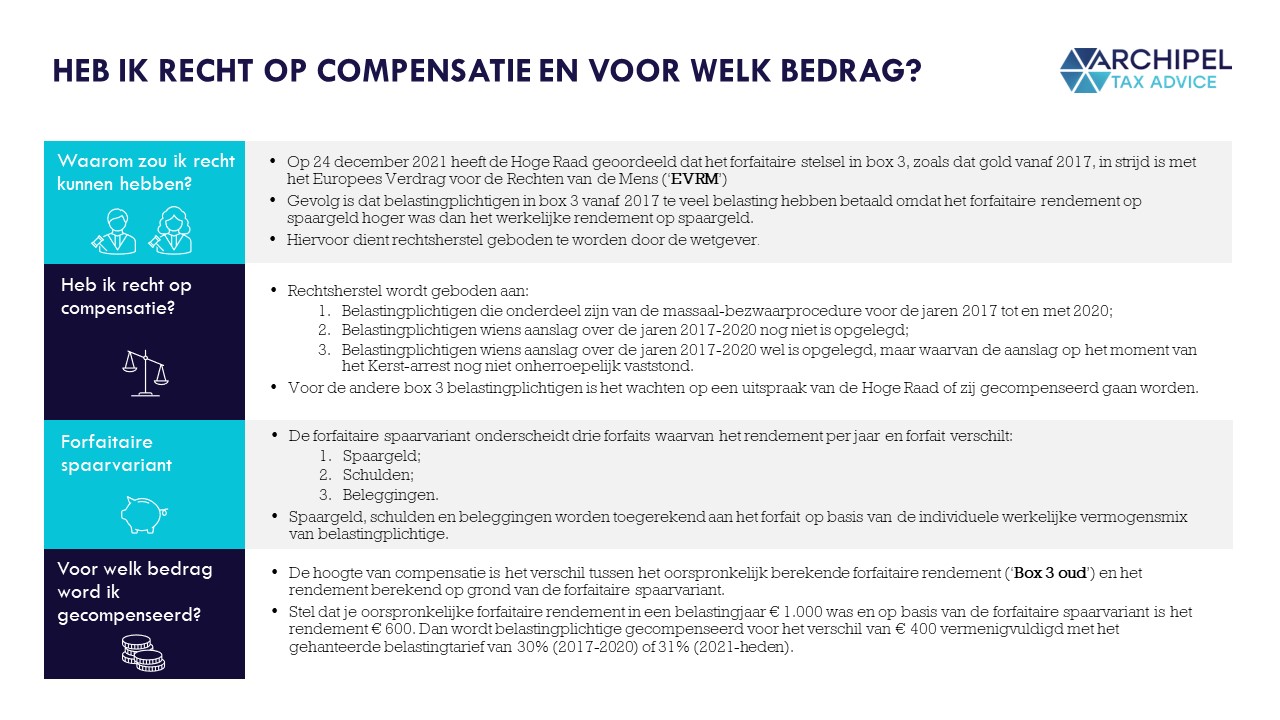

In eerste instantie wordt rechtsherstel geboden aan (i) belastingplichtigen die onderdeel zijn van de massaal-bezwaarprocedure én (ii) belastingplichtigen wiens aanslag over de jaren 2017 tot en met 2020 nog niet zijn opgelegd óf (iii) al wel zijn opgelegd maar nog niet onherroepelijk vaststonden. Rechtsherstel zal geboden worden op grond van de forfaitaire spaarvariant. Dit betekent dat de belasting slechts wordt verminderd indien en voor zover op basis van die variant een lager forfaitair rendement wordt vastgesteld. Daarnaast is overbruggingswetgeving in de maak waarvan vooralsnog slechts bekend is dat het kabinet van plan is die wetgeving eveneens te laten aansluiten bij de forfaitaire spaarvariant.

Rechtsherstel in eerste instantie niet voor iedereen en de hoogte is beperkt.

Zoals mogelijk bekend heeft de Hoge Raad op 24 december 2021 (‘het Kerst-arrest’) geoordeeld dat het forfaitaire stelsel in box 3, zoals wij dat kennen sinds 2017, de proportionaliteitstoets van artikel 1 Eerste Protocol (‘EP’) van het EVRM niet doorstaat en de heffing dus onrechtmatig is. Het gevolg is dat spaarders en beleggers in box 3 gecompenseerd moeten worden. Echter, knelpunt daarin is wie allemaal recht heeft op rechtsherstel.

Afwachten voor degenen met recht op rechtsherstel

Allereerst geldt voor alle belastingplichtigen in box 3 dat ze op dit moment geen actie hoeven te ondernemen en dat rechtsherstel automatisch wordt geboden als ze daar recht op hebben. Daarnaast bestaat het streven om alle belastingplichtigen die onderdeel zijn van de massaal-bezwaarprocedure over de jaren 2017 tot en met 2020 rechtsherstel te bieden vóór 4 augustus 2022. Verder zal ook rechtsherstel geboden worden aan belastingplichtigen wiens aanslag over de jaren 2017-2020 nog niet is opgelegd óf die wel is opgelegd maar waarvan de aanslag op het moment van het Kerst-arrest nog niet onherroepelijk vaststond.

Voor alle andere belastingplichtigen is het op dit moment afwachten of rechtsherstel wordt geboden. Het kabinet wacht daarvoor een volgend arrest van de Hoge Raad af waarin gewezen zal worden welke keuzevrijheid en plichten het kabinet heeft voor het bieden van rechtsherstel. De verwachting is dat de Hoge Raad binnen zes maanden uitspraak doet.

Hoewel compensatie voor alle box 3-belastingplichtigen wenselijk is, biedt het Europese recht daar geen afdwingbaar recht toe

Ten aanzien van het komende arrest inzake rechtsherstel concludeert advocaat-generaal (A-G) Niessen, die in diezelfde hoedanigheid de Hoge Raad adviseerde bij het Kerst-arrest, dat artikel 13 EVRM niet dwingt rechtsherstel te verlenen aan belastingplichtigen die na het Kerst-arrest een verzoek tot ambtshalve vermindering hebben ingediend. Wel kan rechtsherstel volgens hem geboden worden aan belastingplichtigen die een dergelijk verzoek hebben ingediend vóór het Kerst-arrest. Volgens de advocaat-generaal kan een onderscheid worden gemaakt tussen deze groepen belastingplichtigen, omdat bij de tweede groep de aanslag nog niet onherroepelijk vaststond op het moment van het Kerst-arrest en dit arrest tot vermindering van de belastinglast kan leiden. Hoe zit dat precies?

Op grond van artikel 45aa letter b Uitvoeringsregeling Inkomstenbelasting 2001 (‘URIB’) kan de inspecteur beslissen om de aanslag ambtshalve te vermindering, tenzij ‘de onjuistheid van de belastingaanslag voortvloeit uit jurisprudentie die eerst is gewezen nadat die aanslag onherroepelijk vast is komen te staan, tenzij de Minister van Financiën anders heeft bepaald’. Zodoende concludeert Niessen dat, op basis van dit artikel, het de Minister van Financiën / de staatssecretaris is die beslist of belastingplichtigen rechtsherstel wordt geboden voor zover zij een verzoek om ambtshalve vermindering hebben gedaan nadat het Kerst-arrest is gewezen.

Een beroep op het Europese recht is niet mogelijk, omdat het om een puur interne (Nederlandse) situatie gaat en Europees recht alleen van kracht is in grensoverschrijdende situaties. Daarnaast is een beroep op artikel 13 van het EVRM ook niet mogelijk, omdat belastingplichtigen reeds voldoende rechtsmiddelen hebben gehad om zich te verweren tegen de aanslag. Om die reden is de conclusie van de A-G goed te volgen.

Niessen belicht echter nog een andere zienswijze in zijn conclusie waarin hij betoogt dat er ook argumenten vóór de Minister van Financiën zijn om wel rechtsherstel te bieden op grond van artikel 45aa letter b URIB. Hierbij wijst hij op ‘(i) er sprake is van strijdigheid met fundamentele Europese rechten, (ii) de Hoge Raad al eerder in het licht van art. 1 EP op mogelijke tekortkomingen ten aanzien van de heffing van box 3 heeft gewezen en deze tekortkomingen nog niet zijn hersteld onder de huidige regeling en (iii) een belastingplichtige erop mag vertrouwen dat de wetgever door de rechter geconstateerde gebreken deugdelijk herstelt’.[i]

Met dat standpunt en de argumenten van Niessen ben ik het eens. Het lijkt mij, zoals hij ook door laat schemeren, vanuit bestuurlijke geloofwaardigheid wenselijk als iedereen recht op compensatie heeft.[ii] De Hoge Raad heeft immers al enkele jaren arresten gewezen waarin sterke vraagtekens bij de box-3 heffing werden gezet. Maar, zoals ik de brief van de staatssecretaris lees, verwacht ik dat de Minister van Financiën geen rechtsherstel zal gaan bieden aan alle gedupeerden. De staatssecretaris heeft aangegeven dat hij het zal laten aankomen op de uitspraak van de Hoge Raad, die mogelijk de conclusie van de A-G volgt. Naar mijn verwachting zal dat arrest gebruikt worden, ‘want de Hoge Raad geeft aan dat rechtsherstel niet geboden kan worden op grond van het Europese Verdrag voor de Rechten van de Mens’ en niemand zal nog spreken over de bevoegdheid van de Minister van Financiën heeft om zelf rechtsherstel aan alle gedupeerden te bieden (want: de staatskas).

De forfaitaire spaarvariant gaat voor spaargeld aansluiten bij het werkelijke rendement

Indien men – op basis van het voorgaande – recht heeft op compensatie, is de vraag tot welk bedrag de compensatie wordt geboden. Hiervoor doet de forfaitaire spaarvariant zijn intreden. Kortweg: is het inkomen uit sparen en beleggen (box 3) lager op basis van de forfaitaire spaarvariant dan het oorspronkelijk berekende forfaitaire rendement, dan wordt slechts voor dat gedeelde rechtsherstel geboden door middel van een nieuw op te leggen aanslag.

Opbouw van de nieuwe forfaitaire spaarvariant

Om de hoogte van de compensatie te bepalen moet gekeken worden naar (i) het oorspronkelijke forfaitaire rendement en (ii) het rendement op basis van de spaarvariant. Het oorspronkelijke rendement is simpel terug te vinden op de aanslag en/óf aangifte. De berekening van de forfaitaire spaarvariant behoeft daarentegen uitleg.

Allereerst, hoe werkt de forfaitaire spaarvariant? De forfaitaire spaarvariant onderscheidt drie forfaits:

- Spaargelden;

- Schulden

- Beleggingen.

Voor ieder forfait geldt een ander rendement. Het rendement is voor de jaren 2017-2021 als volgt vastgesteld:

| Forfaits op: | 2017 | 2018 | 2019 | 2020 | 2021 |

| Spaargelden | 0,25% | 0,12% | 0,08% | 0,04% | 0,01% |

| Schulden | 3,43% | 3,20% | 3,00% | 2,74% | 2,46% |

| Beleggingen | 5,39% | 5,38% | 5,59% | 5,28% | 5,69% |

Wat direct opvalt is dat het forfait voor beleggingen het forfait volgt zoals het in de betreffende jaren is gebruikt voor de beleggingsrendementen in box 3 (“rendementsklasse II”). Dit is ook logisch, gezien de Hoge Raad met name de heffing op spaargelden als onrechtmatig heeft bestempelt.[iii] Voor spaargeld wordt aangesloten bij het actuele rendement op spaarrente in het onderhavige jaar en het rendement op schulden vindt aansluiting bij de landelijk gemiddelde hypotheekrente in die jaren.[iv]

Daarnaast gaat er gewerkt worden met een werkelijke vermogensmix. Dat wil zeggen dat per belastingplichtige gekeken wordt hoeveel spaargeld, schulden en beleggingen hij/zij bezat op het heffingsmoment, zijnde 1 januari van het betreffende belastingjaar. Zodoende wordt meer aangesloten bij het werkelijke rendement zonder dat het werkelijke rendement opgevraagd of berekent hoeft te worden per belastingplichtige.

De vraag is waarom gekozen is voor deze forfaitaire spaarvariant? Kon niet alle geheven belasting terug worden betaald? Het simpele antwoord daarop is ‘nee’. Blijkens de brief was het terugbetalen van alle geheven box 3-belasting over die jaren een te grote kostenpost voor het Rijk. Daarnaast is gekeken om aan te sluiten bij het werkelijke rendement van de belastingplichtige, maar dat bleek ook niet uitvoerbaar aldus de staatssecretaris. Om die reden is gekozen voor de forfaitaire spaarvariant, die als derde en tevens laatste optie overbleef.

Wat betekent dit rechtsherstel nu voor belastingplichtigen?

Afhankelijk van de samenstelling van het vermogen en de hiervoor genoemde rendementsforfaits, zal worden bepaald of de nieuwe box 3 grondslag hoger of lager is dan het belastbare bedrag onder de ‘oude’ box 3 variant. Dit zal voornamelijk het geval zijn voor de belastingplichtigen met een relatief grote hoeveelheid spaargeld. De forfaits zijn namelijk niet verlaagd voor beleggingen (de rendementsklasse II is immers onveranderd gehanteerd).

Als een groot onderdeel van het vermogen van belastingplichtigen uit beleggingen bestaat, zal het rechtsherstel onder de nieuwe forfaitaire spaarvariant in de regel niet leiden tot een vermindering van de belastbare box 3 grondslag. Dit werkt zo uit omdat mogelijk een groter onderdeel van het vermogen uit beleggingen bestaat (onder het hoge forfait) dan verondersteld werd in de ‘oude’ box 3 heffing en onder de nieuwe variant wordt aangesloten bij de werkelijke vermogensmix.

Overbruggingswetgeving – de komende jaren blijft deze variant waarschijnlijk

Het hiervoor besproken rechtsherstel ziet op de jaren 2017 tot en met 2020. Voor de belastingjaren 2021 en 2022 wordt een aanslag opgelegd in lijn met de forfaitaire spaarvariant. Verder heeft het kabinet aangegeven dat de implementatie van belastingheffing over werkelijk rendement pas per 2025 kan worden geïmplementeerd. Om die reden wordt voor de transitieperiode (belastingjaren 2023-2024) overbruggingswetgeving opgesteld. Deze wetgeving zal het huidige box 3-stelsel vervangen en zal gebaseerd worden op de forfaitaire spaarvariant, zo meldt de brief van 28 april.

Later dit jaar zal een zelfstandig wetsvoorstel aan de Tweede Kamer worden gestuurd en dit wetsvoorstel zal ook onderdeel uitmaken van het Belastingplan 2023. Op dit moment is er inhoudelijk over dat wetsvoorstel nog weinig noemenswaardig te melden, behalve dat Van Rij heeft aangekondigd dat overbruggingswetgeving zal worden gebaseerd op de forfaitaire spaarvariant. Het ligt derhalve in de lijn der verwachtingen dat gewerkt zal worden met dezelfde drie soorten forfaits en de werkelijke vermogensmix.

Webinar: Live at De Hoge Raad. Box 3 Rechtsherstel: Voor Wie en Welke Jaren?

Meer weten? Komende vrijdag 20 mei doet de Hoge Raad der Nederlanden om 11:00 een uitspraak in het Box 3-epos. Breed genomen wordt duidelijkheid verwacht over wie rechtsherstel geboden moet worden, en over welke jaren. Om 13:30 tot 14:00 verzorgen Pieter van Tilburg en Richard Bierlaagh een webinar met de samenvatting. Meld je hier aan! (Uiteraard €0 en zonder spam).

https://better-badger.webinarninja.com/live-webinars/10046516/register

Boek vrijblijvend een tijd met onze experts om over jouw Box 3-situatie te praten:

[i] HR 24 maart 2022, nr. 21/04407, in 2.8

[ii] HR 24 maart 2022, nr. 21/04407, in 2.1 en 2.11

[iii] HR 24 december 2021, ECLI:NL:HR:2021:1963, r.o. 3.5

[iv] Aldus de website van Rijksoverheid op 5 mei 2022: https://www.rijksoverheid.nl/actueel/nieuws/2022/04/28/bezwaarmakers-box-3-krijgen-voor-4-augustus-herstel-met-spaarvariant.