Download dit artikel hier als pdf.

Soms wil een particuliere kakker vermogen op afstand plaatsen. Dat kan. Door het in een apart lichaam te plaatsen dat geen aandelen of andere vorm van deelgerechtigdheid kent, zoals een stichting of trust, en die dan door een onafhankelijke bestuurder te laten beheren. Het vermogen is dan ook fiscaal ‘van’ dat lichaam indien het zelfstandig belastingplichtig is en de ‘insteller’ -de kakker die het vermogen afzonderde- het niet zomaar kan terugroepen of de-facto kan beheren.

Wanneer zulk succesvol afgezonderd vermogen dan een ‘particulier doel’ dient, zoals bijvoorbeeld de blauwekaasklassiekers als het ondersteunen van een familie of een landgoed, noemen we zo’n in een stichting geplaatst doelvermogend een ‘Afgezonderd Particulier Vermogen’ ofwel een APV.

Wat kwalificeert dus zo: bijvoorbeeld een trust of stichting vol geld dat door een beheerder rendabel wordt gemaakt opdat de kinderen en kleinkinderen van de insteller er een fijne som uit ontvangen. Maar niet: het Rode Kruis.

Handige resource: deze pagina van de Belastingdienst.

Hoe werkt de fiscaliteit van APVs?

Om misbruiksituaties waarin het vermogen ‘zweeft’ en ‘van niemand is’ [i.e.: niemand betaalt er vermogensbelasting over ook al is het wel een particulier doel batig], wordt het vermogen zolang het zweeft aan de ‘insteller’ toegerekend [de kakker/voormalig eigenaar]. En zodra enige uitgestelde schenking compleet is of de insteller bijvoorbeeld overlijdt, wordt het aan de ‘begunstigden’ toegerekend [de ondersteunde kinderen/kleinkinderen]. Zij betalen dan dus belasting over het bezit van die trust of stichting, ook al kunnen ze er niet vrijelijk over beschikken [zie het APV-regime van art. 2.14a Wet IB ev].

En het APV-lichaam zelf? Stichtingen en de officieel-vergelijkbare-exoten zijn alleen belastingplichtig ‘voor zover zij een onderneming drijven’ [zie artikel 2 van de Wet Vpb]. Kortom: de Tennisclub betaalt geen winstbelasting over de contributies, maar wel over de kantine. Anders zou er oneerlijke concurrentie met het de café-BV op de hoek kunnen optreden.

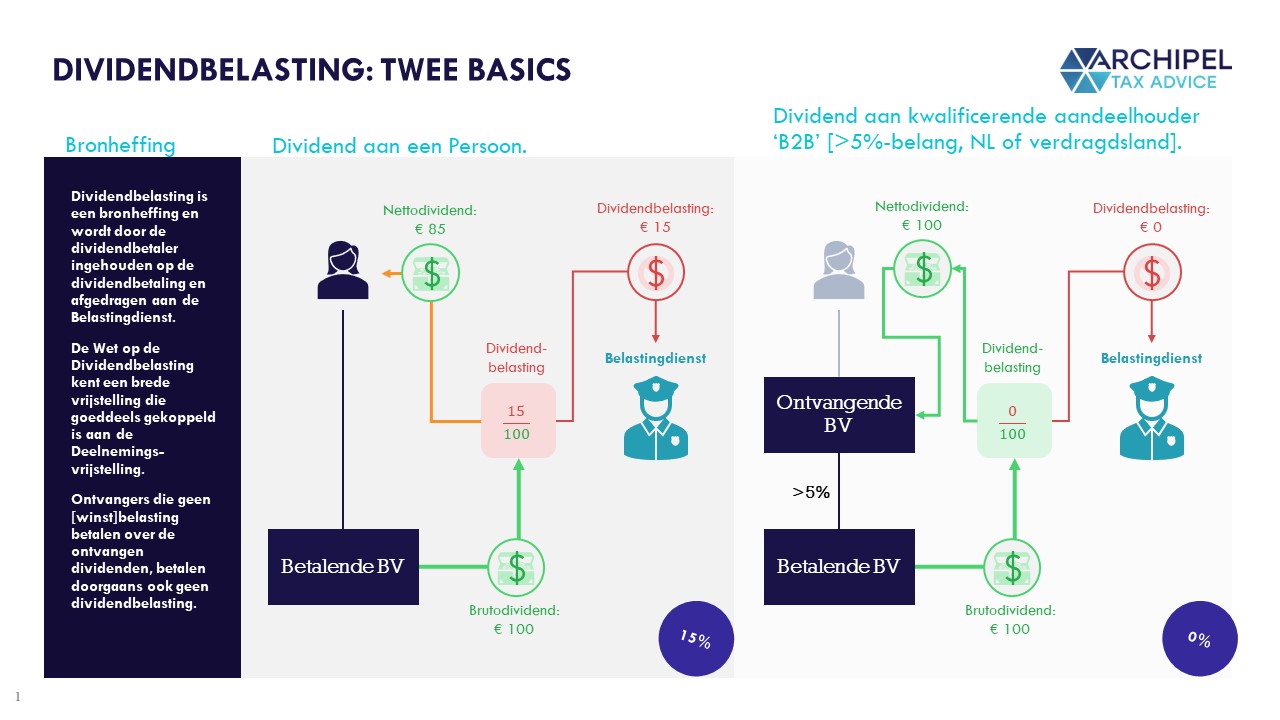

Een element dat ook speelt: dividendbelasting.

Zo’n APV beheert niet per sé alleen maar geld; het kan ook om aandelen gaan. En wanneer er op zo’n aandelenbelang dividend wordt betaald, is de vraag dan of de betaler ervan ook dividendbelasting moet inhouden. En dat kan dus ingewikkeld zijn.

De dividendbelasting grijpt aan bij de ontvanger van dividend, maar wordt ingehouden door de betaler. Het is een zogenoemde bronbelasting. Het standaardtarief is 15%. In ‘B2B’-situaties is er een vrijstelling die dusdanig ruim is, dat er vaker niet- dan wel dividendbelasting wordt ingehouden. De inhouding vindt dan pas plaats als er enig dividend naar de uiteindelijke aandeelhouder in privé gaat.

De hoofdpunten van Artikel 4 van de Wet op de Dividendbelasting:

- Inhouding van de belasting mag achterwege blijven ten aanzien van opbrengsten van aandelen, winstbewijzen en geldleningen als bedoeld in artikel 10, eerste lid, onderdeel d, van de Wet op de vennootschapsbelasting 1969, indien:

- a. de deelnemingsvrijstelling, bedoeld in artikel 13 van de Wet op de vennootschapsbelasting 1969, of de deelnemingsverrekening, bedoeld in artikel 13aa van die wet, van toepassing is op de voordelen die de tot de opbrengstgerechtigde uit die aandelen, winstbewijzen en geldleningen geniet en de deelneming behoort tot het vermogen van zijn in Nederland gedreven onderneming;

- b. de opbrengstgerechtigde en de inhoudingsplichtige deel uitmaken van dezelfde fiscale eenheid als bedoeld in artikel 15 van de Wet op de vennootschapsbelasting 1969 en de aandelen, winstbewijzen en geldleningen bij de opbrengstgerechtigde behoren tot het vermogen van zijn in Nederland gedreven onderneming.

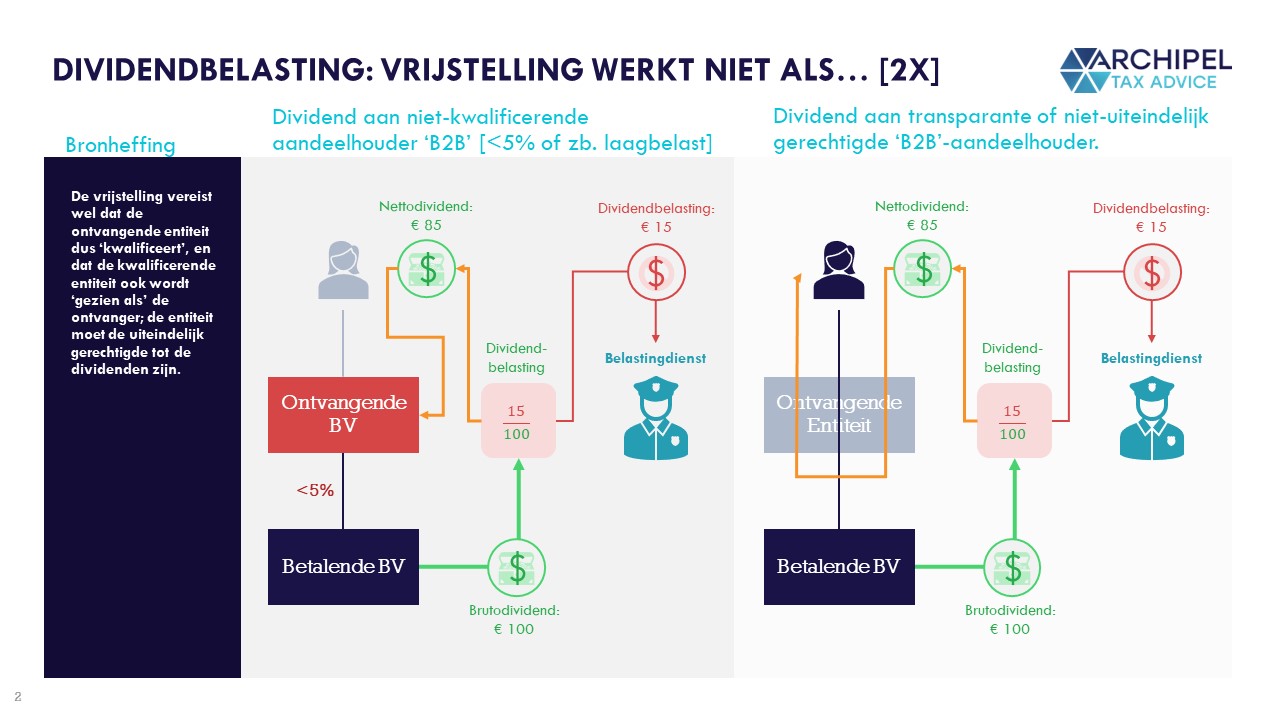

Dus: tussenligger moet een kwalificerend belang hebben, én de ‘opbrengstgerechtigde’ zijn.

Want uit het bovenstaande blijkt dat er aan het belang bepaalde vereisten kleven wil de vrijstelling van toepassing zijn, maar ook aan de ontvanger. Die moet ‘de opbrengstgerechtigde’ zijn. Dus kunnen beschikken over de dividenden, en de aandelen moeten economisch tot het vermogen van die ontvanger behoren.

De vrijstelling geldt dus niet als de tussenligger bijvoorbeeld te weinig aandelen bezit, niet in een verdragsstaat is gelegen, of niet als opbrengstgerechtigde geldt. Bijvoorbeeld omdat het effectief slechts een 1-op-1-doorgeefluik is.

Hoe werkt dat dan bij APVs?

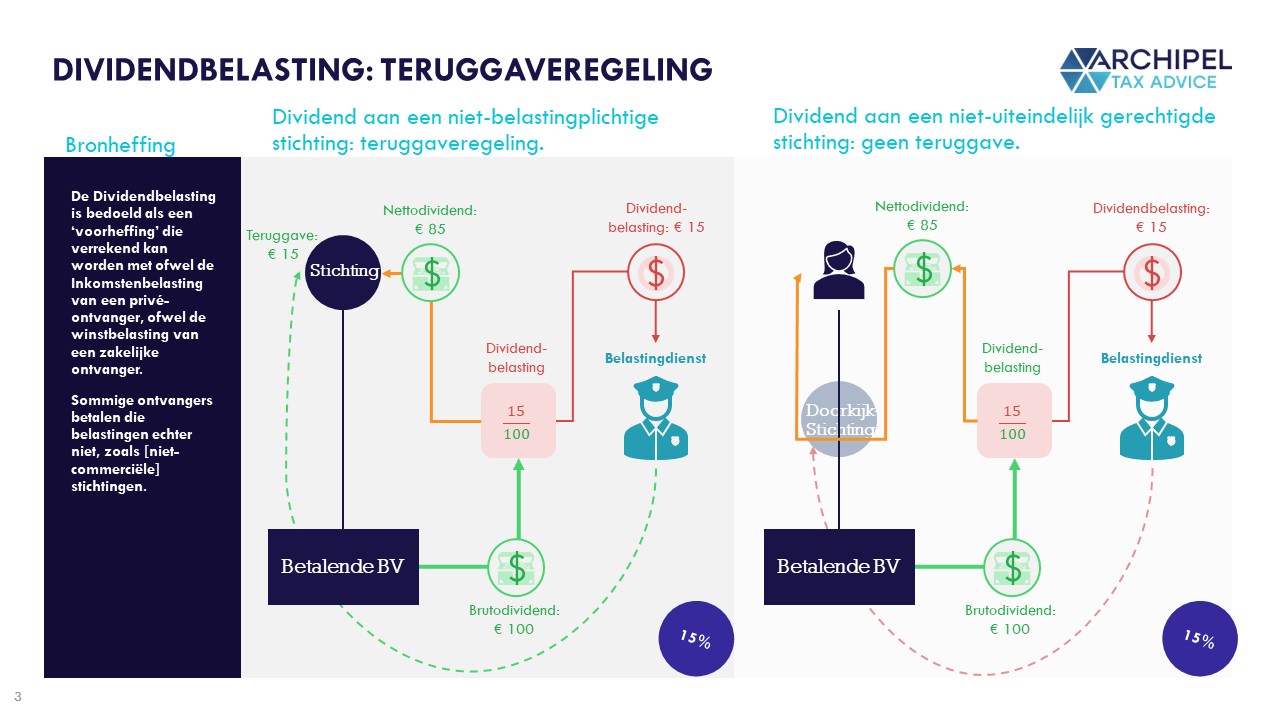

De tussenligger kan ook een stichting zijn. Bijvoorbeeld één die niet onderworpen is aan Vennootschapsbelasting. Dan is de bronheffing die de dividendbelasting is niet langer voorheffing maar eindheffing. En dat is niet de bedoeling. Dus geldt er dan een terugbetalingsregeling; de stichting krijgt die dividendbelasting terug van de Belastingdienst. Maar hij wordt wel eerst ingehouden. En ook hier kan het dus voorkomen dat de stichting niet zelf als opbrengstgerechtigde wordt gezien, maar slechts als 1-op-1-doorgeefluik. En dan wordt het al snel ingewikkeld, vooral wanneer het al-dan-niet-doorgeefluikzijn moet worden beoordeeld naar de invulling van een exotisch framework.

De Zaak van de Oostenrijkse Privatstiftung-APV die Nederlands dividend ontving.

Samenvatting ontleend aan het NTFR (download mijn volledige commentaar hier):

Belanghebbende is een naar Oostenrijks recht opgerichte eigennützige Privatstiftung en heeft rechtspersoonlijkheid. Het bestuur van belanghebbende bestaat uit drie leden. Belanghebbende is opgericht door A, die eveneens in Oostenrijk woont. A is lid van de adviesraad van belanghebbende. In 2009 zijn de broer en de dochter van de oprichter toegetreden tot de adviesraad van belanghebbende. Belanghebbende heeft in 2015 Nederlandse dividenden ontvangen waarop € 3.022.179 dividendbelasting is ingehouden. Deze uitkering is in Oostenrijk vrijgesteld van heffing. De dividendbelasting kan in Oostenrijk niet worden verrekend en Oostenrijk verleent geen tegemoetkoming. In geschil is of belanghebbende recht heeft op teruggaaf van dividendbelasting.

Over de jaren 2011, 2012 en 2014 heeft Hof Den Bosch al eerder geoordeeld (31 januari 2019, nrs. 18/00224 t/m 18/00226, NTFR 2019/1439) dat de oprichter van belanghebbende over het vermogen van belanghebbende kan beschikken als ware het zijn eigen vermogen. Het beroep hiertegen is door de Hoge Raad ongegrond verklaard (HR 12 februari 2021, nr. 19/01293, NTFR 2021/597). Voor het jaar 2015 wil belanghebbende nieuwe argumenten aandragen waaruit blijkt dat de oprichter niet kan worden geacht over het vermogen van belanghebbende te kunnen beschikken als ware het zijn eigen vermogen. Deze argumenten zijn onder meer:

- De adviesraad neemt bij meerderheid van stemmen een besluit, maar de broer van de oprichter had een vetorecht.

- Het onafhankelijke bestuur kan besluiten tot het benoemen van nieuwe begunstigden.

- Voor de opheffing/statutenwijziging van belanghebbende is altijd toestemming nodig van de broer en de dochter van de oprichter.

- Het bestuur besluit tot het doen van uitkeringen aan de begunstigden en kan zich voor zover mogelijk richten naar het besluit van de adviesraad.

De rechtbank heeft deze argumenten gewogen, maar komt niet tot een ander oordeel. De oprichter kan over het vermogen van belanghebbende beschikken als ware het zijn eigen vermogen. Belanghebbende is dus niet de opbrengstgerechtigde van de dividenden.

Dat de broer het vetorecht heeft, blijkt niet uit de tekst van de oprichtingsakte. De stem van de broer geeft pas de doorslag bij overlijden of handelingsonbekwaam worden van de oprichter en zolang de dochter van de oprichter nog geen 28 jaar is. Het gaat hier om cumulatieve eisen, aldus de rechtbank.

Voorts geschiedt het benoemen van nieuwe begunstigden op voordracht van de oprichter en kunnen bestuursleden worden ontslagen door de adviesraad. De rechtbank acht niet aannemelijk dat het bestuur vrij is om van een besluit van de adviesraad af te wijken.

Lasst uns genauer hinschauen!

Oostenrijk introduceerde de ‘Privatstiftung’ in 1993 als rechtsvorm, en beoogde hiermee de uitstroom van Oostenrijkse activa naar voornamelijk Zwitserland en Liechtenstein tegen te gaan, en fiscale prikkels te geven om activa juist naar Oostenrijk te brengen. Althans: zo illustreert de Wirtschaftskammer Österreich; de Oostenrijkse KvK.

Hoe werkt zo’n Privatstiftung? Het is een afgezonderd vermogen zonder aandeelhouders, zeer vergelijkbaar met een Nederlandse stichting. De Privatstiftung kan externe (fremde) of private (eigennützige) doelen ondersteunen met de activa die de insteller inbracht en de vruchten daarvan. Net als een stichting heeft de Privatstiftung een bestuur, dat het vermogen moet beheren in lijn met het statutaire doel, en begunstigden, die door de stichting ondersteund kunnen worden. Het toezicht op en de benoeming van de Privatstiftung kan bij de oprichter maar ook bij een adviesraad worden geplaatst, die evengoed een goedkeuringsrecht voor beslissingen kan worden gegund, bijvoorbeeld die vanaf een bepaalde materialiteit. Een ons vrij bekend lied, dus.

Maar zo gelijk de internationale broertjes Privatstiftung en Stichting civieljuridisch het fiscale oog voorkomen, zo anders de fiscale contouren. Het leven van een Privatstiftung gaat namelijk gepaard met drie belastingniveaus: (1) de insteller betaalt telkens 2,5% schenkbelasting over het geplaatste vermogen, (2) de Privatstiftung betaalt zelf 25% vennootschapsbelasting (Körperschaftsteuer) en (3) de begunstigden betalen 27,5% vermogenswinstbelasting (Kapitalertragsteuer) over de ontvangsten. De fiscale systematiek is aldus erg persoonlijke-holding-achtig. Belangrijk detail bij stap 2: de Privatstiftung betaalt geen winstbelasting over ontvangen bedrijfswinsten. Een soort deelnemingsvrijstelling dus, die conform de Oostenrijkse contouren geldt voor kwalificerende belangen vanaf 10%.

In deze zaak betaalt een Nederlandse deelneming dividenden (juridisch) aan de Privatstiftung, en die blijken in Oostenrijk onder de deelnemingsvrijstelling te vallen. Er is consensus dat de inhoudingsvrijstelling (art. 4 Wet DB 1965) niet van toepassing is. Zo is ten aanzien van eerdere litigieuze jaren al geconcludeerd dat de Privatstiftung – alhoewel fiscaal volgens de Inspecteur vergelijkbaar met een Nederlandse bv – op basis van de ‘transparantie-jurisprudentie’ civieljuridisch niet de uiteindelijk gerechtigde is tot de dividenden. Dus ressortere men om de dividendbelasting te remediëren tot de teruggaveregeling van art. 10 Wet DB 1965.

Naar de Privatstiftung meent, moet Nederland de ingehouden dividendbelasting teruggeven, op basis van art. 10, lid 2, Wet DB 1965. De gestelde reden: indien de Privatstiftung in Nederland was gevestigd, was die subjectief vrijgesteld geweest van vennootschapsbelasting, want vergelijkbaar met een stichting, en zou deze aldus recht op teruggave hebben. Het Unierecht zou een ongelijke behandeling verhinderen nu de Privatstiftung en een willekeurige Nederlandse stichting in alles behalve de vestigingsplaats vergelijkbaar zijn.

De Inspecteur stelt hierop (1) dat de Privatstiftung niet als opbrengstgerechtigde kan worden aangemerkt, en (2) zo men dat wel zou doen, er geen Unierechtelijke vergelijkbaarheid is omdat de Privatstiftung niet subjectief is vrijgesteld en overigens het meest fiscaal vergelijkbaar is met een bv dus juist in Nederland wél belastingplichtig was geweest.

In eerdere litigieuze jaren strandde het beroep bij punt 1; niet de Privatstiftung werd als de uiteindelijk gerechtigde tot dividend aangemerkt, maar de insteller. Reden: de insteller kon over het vermogen van de Privatstiftung beschikken als ware het zijn eigen vermogen en dus werd de dividendbelasting ‘ten laste van hem’ ingehouden. Daarbij dienen zowel de statuten als de feitelijke uitwerking die daaraan wordt gegeven te worden geanalyseerd.

De Privatstiftung geeft echter aan ten aanzien van 2015 nieuwe feiten aan te dragen ten opzichte van de eerdere litigieuze jaren. Daar waar dit erg feitelijk is, vat ik de aangedragen grond en de rechterlijke reactie hierop steeds per stuk samen.

Ten eerste: bij leven is de insteller vooralsnog dan wel de enige begunstigde, maar het stichtingsbestuur moet zich voegen naar de uitdelingsinstructies van de adviesraad. Binnen deze adviesraad (waar de insteller ook deel van uitmaakt) had een ander (ook) een vetorecht. De rechtbank geeft aan dat dit specifieke vetorecht op basis van de oprichtingsakte grammaticaal slechts zou gelden voor zover de insteller in dat jaar overleden of handelingsonbekwaam zou zijn én diens dochter, naast de insteller en genoemde adviseur het derde lid van de adviesraad, nog geen 28 jaar oud zou zijn. Nu dit als cumulatieve eis leest, een accountantsbrief ten aanzien van de bedoeling van partijen ten spijt, en de insteller in 2015 gewoon in goede gezondheid verkeerde, was dit vetorecht ineffectief.

Ten tweede: op basis van de oprichtingsakte en de aanvullende akte kan het onafhankelijke bestuur zelfstandig nieuwe begunstigden aanwijzen en uitkeringen doen. De rechtbank geeft aan dat de benoeming van nieuwe begunstigden op basis van diezelfde documenten echter alleen gebeurt op voordracht van de insteller, en dat uitkeringen pas na goedkeuring van de adviesraad plaatsvinden, waarbinnen de insteller één van de drie leden doch drie van de vijf stemrechten vertegenwoordigt.

Ten derde: voor de opheffing van de – laten we zeggen – revocable Privatstiftung is altijd de goedkeuring van de gehele adviesraad nodig. De rechtbank geeft aan dat nu onduidelijk blijft of daarvoor grammaticaal inderdaad een goedkeuring van de adviesraad per gewone meerderheid of inderdaad per unanimiteit is vereist, de rechtbank ‘gewoon’ uitgaat van dat eerste. Daarbij komt dan dat zolang de insteller ook de andere leden zonder duidelijk omlijn raamwerk kan aanstellen en ontheffen, die insteller niet alleen die meerderheid heeft met drie van de vijf stemmen, maar ook de facto de adviesraad kan sturen.

Tot slot: de Privatstiftung legt nog beslissingsdocumenten over die telkens ook door de andere twee leden van de adviesraad zijn ondertekend. De rechtbank leidt hier tot slot niet zozeer uit af dat die ook feitelijke macht hebben, maar eerder dat zij het met de genomen beslissingen eens waren.

Wat vind ik? De uitleg van de oprichtingsakte en aanvullende akte, en de manier waarop een en ander nu grammaticaal werkt en hoe er feitelijk invulling aan wordt gegeven, lijkt nauwer te sluiten dan de skipakken bij het schansspringtoernooi van Innsbruck. Wellicht dat ‘de zaak’ mede daarom ook al ruim zeven jaar duurt. De analyse ervan had wat mij betreft zodoende ook de andere kant op kunnen vallen, alhoewel de rechtbank leesbaar ruimte tot aanvullende uitleg van de feitelijke naleving liet in het onderzoek ter zitting. Toch kan ik mij voorstellen dat de stelselmatige tripartiete ondertekening van de adviesraad juist een teken aan de wand is dat zij de-facto gedrieën beslissen. Zo de stichting dan toch bv-vergelijkbaar is, was de daarmee vergeleken extra dividendheffing met die conclusie gemitigeerd. De conclusie? Een oud Oostenrijks gezegde lijkt op te gaan: ‘Mit dem Können kommt das Vergnügen’. En het opstellen van een dividend-efficiënte APV-structuur blijkt een hoop detaillistisch Können te vereisen. Of gewoon een écht afgezonderd vermogen. Wellicht dat deze uitspraak dan enige concrete handvatten kan bieden aan wie zich op een route daarheen begeeft. Servus!

Vragen? Plan hieronder iets in!

Download dit artikel hier als pdf.