In het arrest van 1 juli 2022 heeft de Hoge Raad uitsluitsel gegeven over de toepassing van de remittancebepaling in het belastingverdrag Nederland – Malta. Afgelopen jaren hebben rechtbanken, Hoven en de A-G in verschillende zaken al licht laten schijnen op de toepassing van de remittancebepaling en nu is de Hoge Raad aan de beurt. Kort gezegd gaat de Hoge Raad mee met het Hof en de A-G (zie ook onze Long-Read over de Conclusie van de A-G in een andere ‘Malta-zaak’); Nederland mag heffen – als gevolg van de remittancebepaling – ook over inkomsten die exclusief aan Malta waren toegewezen. Hieronder het hoe & wat.

Waar ging deze zaak over?

Belanghebbende is een in 1994 naar Nederlands recht opgerichte BV, maar wordt feitelijk geleid op Malta. De BV heeft een rentedragende vordering op haar aandeelhouder, die de door hem in 2013 daarop verschuldigd geworden rente schuldig is gebleven. De BV wordt in Malta aangemerkt als ‘non-domiciled resident’, waardoor zij voor buiten Malta gegenereerde inkomsten alleen wordt belast voor zover het wordt overgemaakt (‘remitted’) naar Malta. In 2013 – het jaar waarin de rente verschuldigd is geworden – heeft de BV in Malta alleen ‘investment income not arising and not remitted to Malta’ aangegeven, waardoor in Malta geen winstbelasting is geheven. In Nederland heeft de BV in 2013 een belastbaar bedrag van nihil aangegeven. De renteopbrengsten waren dus nergens belast. De Inspecteur is hiermee niet akkoord gegaan en heeft een aanslag Wet op de vennootschapsbelasting 1969 (‘Wet vpb’ of ‘Vpb’) 2013 opgelegd naar een belastbaar bedrag van €53.498, namelijk de over 2013 vervallen rente op de vordering van de BV op de aandeelhouder. In geschil is of Nederland de rente in de Vpb heffing mag betrekken.

Waar is de BV inwoner en dus belastingplichtig?

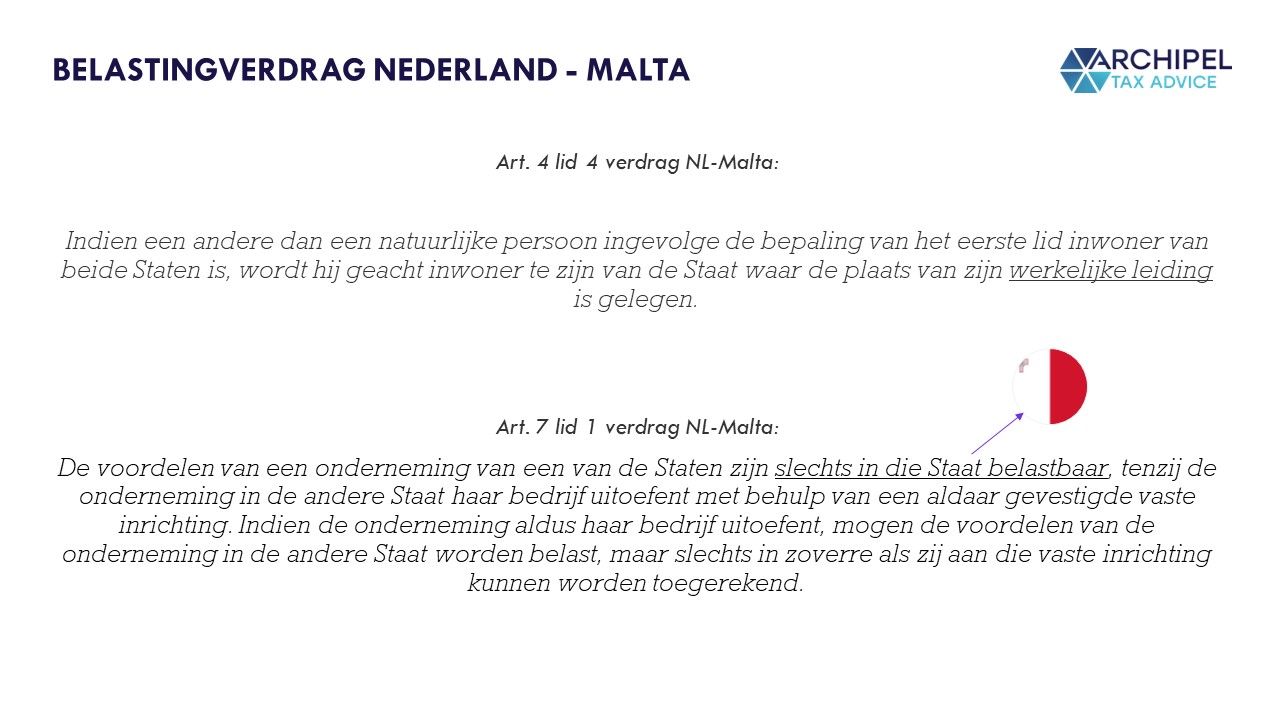

De Hoge Raad stelt allereerst vast dat de BV voor zowel Nederland als Malta wordt aangemerkt als fiscaal inwoner op grond van artikel 4 lid 1 van het Verdrag. Op grond van de tiebreaker-rule van artikel 4, lid 4 van het Verdrag wordt bij een BV vervolgens gekeken naar de plaats waar de werkelijke leiding van die BV is gelegen. In dit geval was dit Malta en heeft de BV ook geen vaste inrichting (op grond van artikel 5 van het Verdrag) in Nederland. Dit betekent dat alle voordelen die de BV behaald, zoals de rente, op grond van artikel 7 lid 1 van het Verdrag exclusief belastbaar zijn op Malta. De Hoge Raad merkt hierbij nog extra op dat artikel 2, lid 4 Wet vpb – op grond waarvan een BV altijd binnenlands belastingplichtig is – er niet toe leidt dat de voordelen tot de in Nederland te belasten winsten van de BV worden gerekend.

Hoe werkt de remittancebepaling?

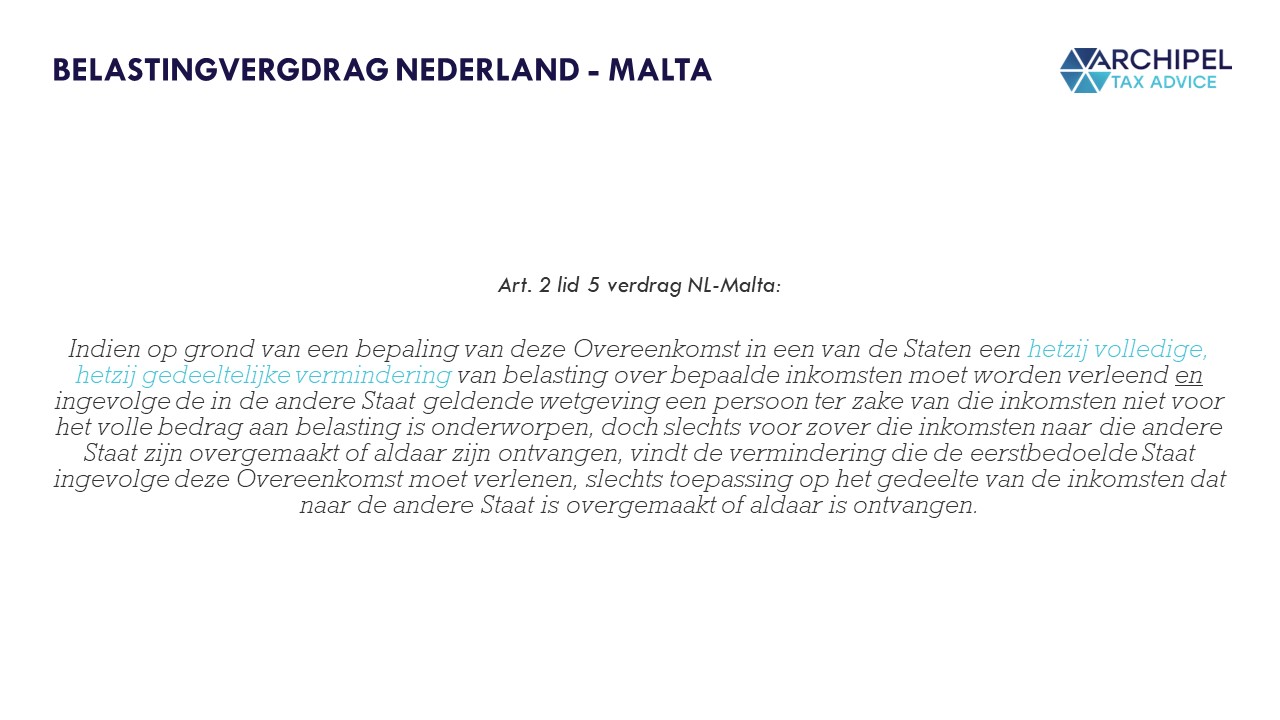

Het Maltese fiscale systeem heeft de kenmerken van het systeem van de oude-kolonisator het Verenigd Koninkrijk. Hierdoor kent Malta een regime waarbij buitenlands inkomen dat niet ‘remitted’ of overgemaakt is naar Malta, niet aan Maltese belastingheffing is onderworpen. Het Verdrag kent om die reden de remittancebepaling in artikel 2, lid 5 van het Verdrag.

Deze zogenaamde ‘rescue’-bepaling zorgt ervoor dat inkomsten die door het remittance-regime tussen wal en het schip zouden vallen alsnog worden toegewezen aan Nederland. In de remittancebepaling wordt kort gezegd bepaald dat Nederland een ‘hetzij volledige, hetzij gedeeltelijke vermindering van belasting’ verleent voor zover die inkomsten naar Malta zijn overgemaakt of aldaar zijn ontvangen. De vraag die wordt gesteld is of het zinsdeel ‘hetzij volledige, hetzij gedeeltelijke vermindering van belasting’ ook van toepassing is op inkomsten die exclusief aan Malta zijn toegewezen, dus in feite zijn vrijgesteld in Nederland. In r.o. 2.3.2. beslist de Hoge Raad als volgt:

“Voor het antwoord op de vraag of zich een volledige of gedeeltelijke vermindering van Nederlandse belasting als bedoeld in artikel 2, lid 5, van het Verdrag voordoet, is beslissend of toepassing van hoofdstuk III van het Verdrag (lees: artikel 7 van het Verdrag) tot gevolg heeft dat heffing van de Nederlandse belasting die verschuldigd zou zijn geweest zonder toepassing van het Verdrag, geheel of gedeeltelijk achterwege blijft.”

De Hoge Raad stelt dus dat een ‘volledige vermindering’ mede omvat een objectvrijstelling, zoals op grond van artikel 7 van het Verdrag. Het artikel 2, lid 5 van het Verdrag is dus ook van toepassing op inkomsten die exclusief reeds zijn toegewezen aan Malta. Het artikel 2, lid 5 van het Verdrag neemt als het ware deze ‘exclusieve’ toewijzing weer terug en geeft Nederland het heffingsrecht. De rente-inkomsten worden daarom voor de BV gerekend tot de in Nederland te belasten winst.

Is dit anders als het gaat om voordelen uit een bron buiten Malta en Nederland?

De Hoge Raad erkent dat argumenten voor de opvatting bestaan dat artikel 2, lid 5 van het Verdrag niet tot gevolg heeft dat inkomsten uit een bron in een derde staat – in dit geval Zwitserland- worden gerekend tot de in Nederland te belasten winst. Indien de rente namelijk wél is overgemaakt naar Malta, heeft Nederland geen heffingsrecht over deze rente-inkomsten en zou op grond van het Belastingverdrag Nederland – Zwitserland (op grond van artikel 11, lid 1 van dat verdrag) geen heffing aan Nederland worden toegewezen. Op grond van de tekst in artikel 2, lid 5 van het Verdrag wordt echter geen uitzondering gemaakt voor inkomsten uit een bron in een derde staat. Er bestaat dus geen onderscheid of de inkomsten voortkomen uit een bron in Nederland, Malta of een andere staat. Als dit wél de bedoeling geweest zou zijn, had dit dus in de remittancebepaling van het Verdrag omschreven moeten zijn.

Hoe omschrijf je “inkomsten” in artikel 2, lid 5 van het Verdrag?

De Hoge Raad gaat ook nog kort in op de vraag hoe je inkomsten definieert in gevallen van belastingheffing op grond van artikel 2, lid 4 Wet vpb als deze definitie niet staat uitgelegd in het Verdrag. In dat geval moet volgens de Hoge Raad gekeken worden naar artikel 3, lid 2 van het Verdrag en dient de uitdrukking in overeenstemming met de bepalingen in de Wet vpb over de vaststelling van de winst van binnenlands belastingplichtigen te worden uitgelegd. Deze vaststelling van de winst is geregeld in artikel 8, lid 1 Wet vpb en artikel 3.8 Wet inkomstenbelasting 2001 (‘Wet IB’). Tot deze voordelen behoren ook vermogenswinsten en deze vallen dus ook onder de definitie ‘inkomsten’ in artikel 2, lid 5 van het Verdrag.

Wat denken wij?

Het is fijn dat de Hoge Raad eindelijk zijn zegje heeft gedaan over de toepassing van de remittancebepaling en er zo voor belastingplichtigen meer duidelijkheid is. De bepaling van artikel 2, lid 5 in het Verdrag is blijkbaar onduidelijk, omdat louter wordt gesproken over een ‘vermindering’. De vraag is of een ‘volledige vermindering’ gelijk is aan een vrijstelling (zoals objectvrijstelling en deelnemingsvrijstelling). Wij zouden zeggen dat hier een verschil tussen zit, omdat bij een volledige vermindering sprake is van een heffing van 0% en bij een vrijstelling het object niet in de grondslag zit. In de eerder verschenen Hof-uitspraak[1] -waar een eerdere Conclusie van de A-G wordt aangehaald[2]– wordt duidelijk dat artikel 2, lid 5 van het Verdrag op grond van de parlementaire geschiedenis ook bedoeld is voor inkomsten die vallen onder een exclusieve toewijzing, zoals de objectvrijstelling. Het woord ‘vermindering’ is echter in het Verdrag opgenomen als vertaling van het woord ‘relief’. Dit is echter een ongelukkige vertaling geweest, want ‘relief’ in het Engels betekent zowel vrijstelling als vermindering. De remittancebepaling in Belastingverdragen die Nederland heeft gesloten zal veelal voorkomen in landen met een fiscaal stelsel gebaseerd op het Verenigd Koninkrijk, zoals in de Belastingverdragen met Maleisië, Singapore, het Verenigd Koninkrijk en dus ook Malta. Let er dus goed op bij structureren met ‘verhuisde’ BV’s gevestigd in deze landen dat bepaalde inkomsten, zoals rente-inkomsten, daadwerkelijk aldaar moeten zijn ontvangen om voor de heffing aanmerking te worden genomen. Indien deze inkomsten niet zijn ontvangen aldaar, behoudt Nederland zich het recht te heffen als sprake is van een naar Nederlands recht opgerichte BV.

Vragen? Plan iets in!

[1] Gerehtshof Arnhem-Leeuwarden 17 november 2020, ECLI:NL:GHARL:2020:9560, r.o. 4.18.

[2] Parket bij de Hoge Raad 28 oktober 1998, ECLI:NL:PHR:1998:AA2563, r.o. 3.3 – 3.7.