Hoe werkt de werkkostenregeling?

De werkkostenregeling (‘WKR’) is per 1 januari 2015 ingevoerd en behandelt wat een werkgever aan een werknemer kan betalen of vergoeden zonder loonbelasting te betalen. De bedoeling van de wetgever was om een overzichtelijk systeem in te voeren dat zou leiden tot minder administratieve lasten. Dit blijkt in de praktijk echter vaak tegen te vallen. Werkgevers en werknemers belanden in een wirwar van onduidelijke regels. Wat valt er nou onder de ‘vrije ruimte’ van de WKR? En hoe vrij is deze vrije ruimte nou precies? Wat zijn ‘gerichte vrijstellingen? Wij leggen het uit!

Het loonbegrip:

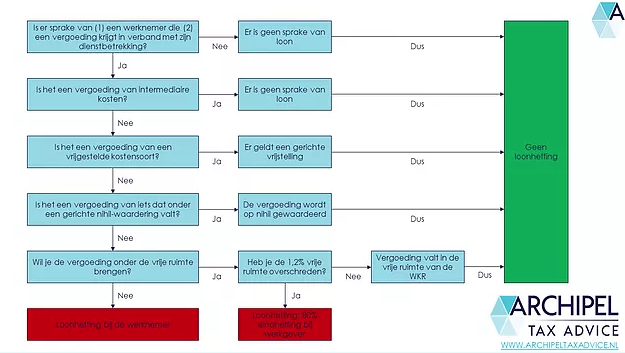

Loonbelasting is verschuldigd over het loon, dat volgens de wet bestaat uit ‘al hetgeen uit een dienstbetrekking of een vroegere dienstbetrekking wordt genoten, daaronder mede begrepen hetgeen wordt vergoed of verstrekt in het kader van de dienstbetrekking’. Kortom: als hoofdregel moet alles wat de werkgever verschaft aan de werknemer gezien worden als loon, en hierover moet de werkgever dus loonheffingen betalen. Alleen als er uitzonderingen zijn kan er worden afgeweken van deze hoofdregel. Dit is het geval wanneer er sprake is van (1) ‘intermediaire kosten’, (2) een uitkering onder de vrije ruimte valt, of (3) wanneer een verstrekking onder één van de specifieke kostensoorten valt die onbelast kunnen worden verstrekt. Meer toelichting:

(1) Intermediaire kosten.

Van intermediaire kosten is sprake wanneer een werknemer kosten voorschiet namens en in opdracht van de werkgever. Denk bijvoorbeeld aan wanneer de werkgever een etentje met klanten vergoedt of wanneer hij een werknemer terugbetaalt die een cadeautje voor een andere werknemer heeft voorgeschoten.

Zoals uit het voorgaande blijkt moet het gaan om (1) kosten die gemaakt worden voor zaken die behoren (of gaan behoren) tot het vermogen van de werkgever, om (2) kosten die direct samenhangen met de bedrijfsvoering en niet met het functioneren van de werknemer, of (3) kosten die gemaakt worden door de werknemer voor externe representatie van de werkgever.

(2) Vrijgestelde kostensoorten

De werkgever kan een aantal aangewezen kostensoorten vrij van loonheffingen vergoeden. Voor deze kostensoorten gelden de zogenoemde ‘gerichte vrijstellingen’. Denk hierbij aan:

Vervoers- en reiskosten;

Kosten van tijdelijk verblijf voor de dienstbetrekking;

Kosten van outplacement;

Maaltijden bij overwerk;

Korting op producten uit het eigen bedrijf (tot een bedrag tot ten hoogste 20% van de waarde in het economisch verkeer van het product, en tot een bedrag van maximaal € 500 per werknemer per kalenderjaar).

(3) Vrije ruimte

Voor vergoedingen die niet onder de intermediaire kosten of de gerichte vrijstellingen vallen, zal de hoofdregel weer gelden en moet er in principe loonbelasting betaald worden. Hier komt de vrije ruimte echter om de hoek kijken. Deze forfaitaire ruimte bedraagt 1,2% van de fiscale loonsom en anderszins niet-vrijgestelde vergoedingen kunnen hieronder veelal ondergebracht worden.

Denk bijvoorbeeld aan:

Vakbondscontributie;

Belaste voordelen uit aandelenopties;

Bedrijfsfitness buiten de werkplek;

Kerstpakketten;

Personeelsfeesten;

Vergoeding inkomensafhankelijke zorgbijdrage.

U kunt dus maximaal 1,2% van het totale fiscale loon besteden aan normaliter belaste vergoedingen, verstrekkingen en terbeschikkingstellingen. Hoe werkt dit? U moet deze vergoedingen eerst aanmerken als eindheffingsloon. Vervolgens brengt u deze vergoedingen onder de vrije ruimte. Komt u boven het percentage van 1,2% van de totale fiscale loonsom? Dan betaalt u over deze overschrijding een bedrag van 80% van de eindheffing.

Let op: in de vrije ruimte vallen ook goederen waarvoor ‘nihilwaarderingen’ gelden!

Bepaalde, veelal aan de werkplek gerelateerde voorzieningen, vallen in eerste instantie onder de forfaitaire vrijstelling van 1,2%. Deze voorzieningen worden echter op nihil gewaardeerd, waardoor deze niet ten koste gaan van de forfaitaire ruimte. Zodoende kunnen zij alsnog belastingvrij aan de werknemer worden verstrekt. Denk hierbij aan bijvoorbeeld bedrijfsfitness op de werkplek, en consumpties op de werkplek die geen deel uitmaken van een maaltijd.

Ook vergoedingen die voortkomen uit wellevendheid worden niet als loon beschouwd en zijn derhalve ook niet belast. Denk hierbij bijvoorbeeld aan een fruitmand bij ziekte, of een bos bloemen bij een jubileum.

Stroomschema:

Overzichtelijk?

Alhoewel er met de werkkostenregeling is geprobeerd om een overzichtelijke regeling te creëren, valt dit in de realiteit soms best tegen. Mocht u er daarom vragen over hebben hebben, neem dan vooral contact met ons op. Wij helpen u graag verder!