Dit bericht is op 7 juli 2021 geüpdatet.

Tijdens de G7-top in Cornwall (VK) is een ‘historische’ overeenstemming bereikt over de op tafel liggende plannen om het internationale belastingsysteem once and for all te moderniseren. In reactie hierop hebben (inmiddels) 131 landen bij monde van de OESO ook hun akkoord gegeven op de nadere uitwerking van beide pijlers.

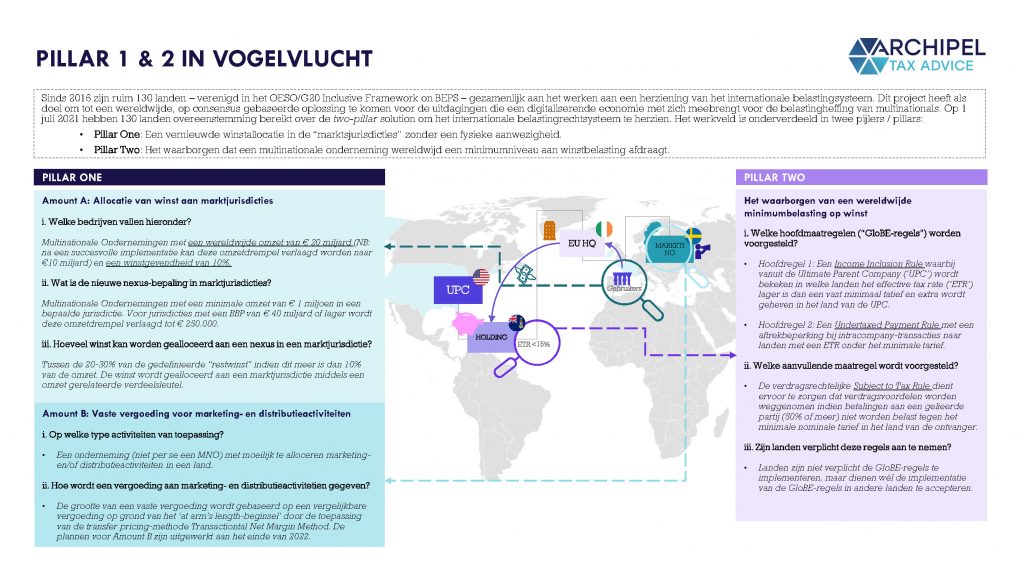

Sinds 2016 zijn inmiddels 139 landen verenigd in het G20/Inclusive Framework on BEPS, om tot een op consensus gebaseerde oplossing te komen voor een nieuw internationaal belastingsysteem. Doel: het beter kunnen belasten van wereldwijd opererende gedigitaliseerde ondernemingen. Het plan is onderverdeeld in nieuwe regels om winst toe te kunnen rekenen aan landen waar gebruikers van een digitale onderneming zitten (Pillar One) en de introductie van een minimale winstbelasting voor multinationale ondernemingen (Pillar Two). De Verenigde Staten was eerder altijd tegen deze nieuwe plannen, die vooral aan landen in Europa meer heffingsrechten toe te wijzen. In reactie op deze vete hebben onder andere Frankrijk en het Verenigd Koninkrijk inmiddels verschillende landen een Digital Service Tax ingevoerd. Met de komst van Biden lijkt de onenigheid tussen de Verenigde Staten en Europa op dit vlak te zijn beëindigd en zijn de plannen van Pillar One en Pillar Two dus verder voorgelegd aan alle landen van het G20/Inclusive Framework on BEPS. Opmerkelijk genoeg zijn 9 landen (waaronder Hongarije en Ierland) niet akkoord gegaan.

Wat houden de plannen in?

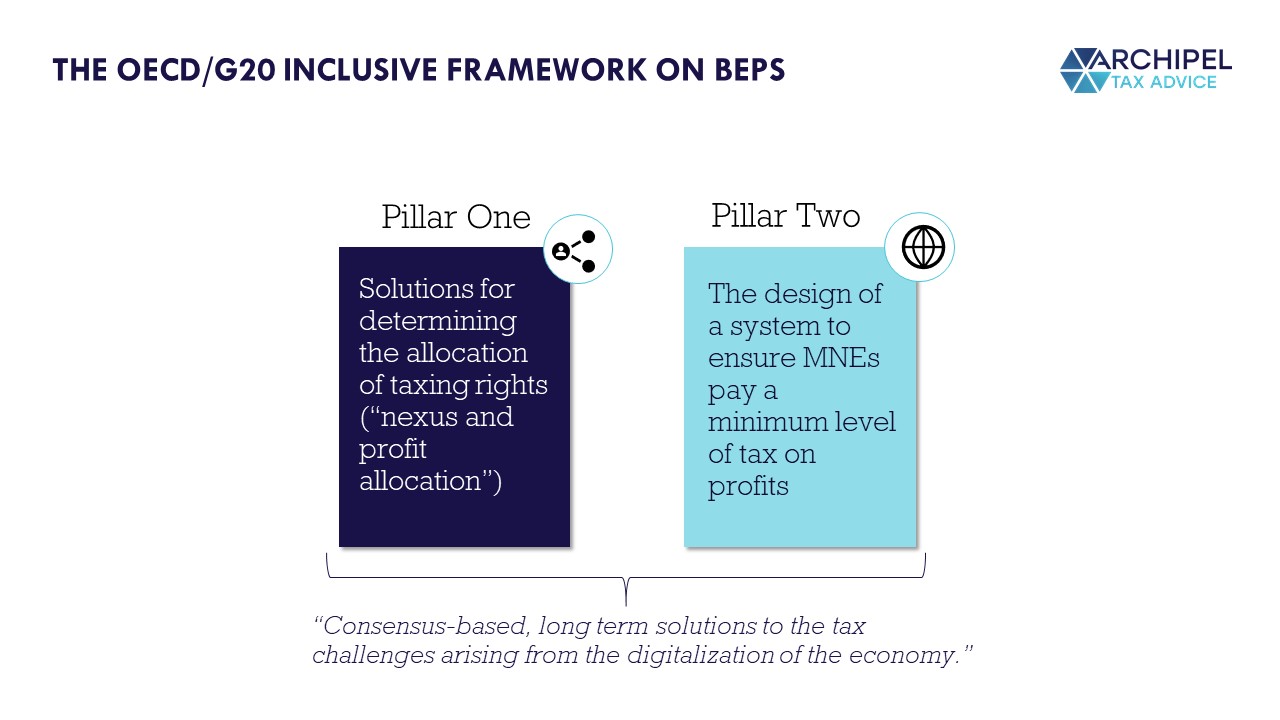

De plannen van de OESO en het Inclusive Framework zijn oorspronkelijk ontstaan uit het BEPS-project uit 2013. In 2015 zijn deze uitdagingen uitgewerkt en toegelicht in het BEPS Action Plan 1. In dit rapport wordt beschreven welke problemen er op dit moment bestaan bij het alloceren van winsten aan ondernemingen bij het ontbreken van een fysieke aanwezigheid in een land. Daarnaast wordt onderkend dat veel multinationale ondernemingen middels verschuiven van het IP naar andere jurisdicties eenvoudig hun belastingdruk kunnen verlagen. Dit is vooral het gevolg van de hoge mate van digitalisering die wereldwijd de afgelopen tientallen jaren heeft plaatsgevonden. Het internationale belastingsysteem is echter nog vooral gestoeld op regels om winsten te alloceren aan louter een fysieke aanwezigheid in een jurisdictie en niet de digitale aanwezigheid. Meer dan 130 landen hebben zich sinds 2016 aangesloten om voor beide uitdagingen oplossingen te vinden. Deze zijn dus onderverdeeld in twee pijlers, met de volgende doelen:

- Pillar One: “to ensure that, in an increasingly digital age, the allocation of taxing rights with respect to business profits is no longer exclusively circumscribed by reference to physical presence.”

- Pillar Two: “In so doing, it helps to address the remaining BEPS challenges linked to the digitalizing economy, where the relative importance of intangible assets as profit drivers makes highly digitalized business often ideally placed to avail themselves of profit shifting planning structures.”

In oktober 2020 zijn door de landen van het IF uitwerkingen op de oplossingen voor beide pijlers gepubliceerd: Report on the Pillar One Blueprint en Report on the Pillar Two Blueprint. Deze beide Blueprints zijn op grote lijnen nu goedgekeurd door de G7-landen. In het recente statement van de 130 landen zijn de plannen aangepast ten opzichte van de eerdere Blueprints. Opvallend is dat de specifieke toepassing van het kunnen belasten van ‘gebruikersactiviteiten’ van internetbedrijven in marktjurisdicties is geschrapt. De plannen in Pillar One gelden nu ook voor bedrijven die geen toegang verlenen tot online activiteiten voor gebruikers. Het is de verwachting dat de Europese Unie deze plannen uiteindelijk zal implementeren middels richtlijnen en verordeningen. Zie voor een uitgebreidere uitleg over beide Pillars onze one pager Pillar One & Two.

Wanneer treden de plannen in werking?

De landen van de G20/IF on BEPS hebben afgesproken dat het multilaterale instrument voor Amount A van Pillar One in 2022 geïmplementeerd dient te zijn en van toepassing is vanaf 2023. De plannen van Amount B worden in de tussentijd verder uitgewerkt en de resultaten hiervan worden in 2022 verwacht. Ook de plannen voor Pillar Two dienen in 2022 geïmplementeerd te zijn, en worden van toepassing in 2023.

Wat zegt het Nederlandse kabinet?

Staatssecretaris van Financiën Vijlbrief heeft in een brief op 14 juni 2021 opnieuw bevestigd dat Nederland zich volledig committeert aan de verdere uitwerking van Pillar One en Pillar Two. Ook in reactie op het communiqué van de 131 landen heeft de Staatssecretaris aangegeven verheugd te zijn met deze overeenstemming.

Daarnaast is eerder door de Staatssecretaris aangegeven dat indien deze plannen toch niet lukken, Nederland zelf een belasting op digitale diensten gaat heffen. In de verkiezingsprogramma’s hebben in ieder geval de grote partijen aangegeven dat zij de introductie van een dergelijke digitale dienstenbelasting steunen. Het is daarom interessant of in het nieuwe regeerakkoord een dergelijke belasting geïntroduceerd gaat worden, of dat nog gewacht wordt wat er uit de koker van de OESO komt.