Op 19 oktober jl. deed het Gerechtshof Amsterdam uitspraak in een zaak omtrent het gebruik van de tegenbewijsregeling binnen de renteaftrek uit artikel 10a Wet Vpb. Het Hof concludeert – evenals de Rechtbank (22 juli 2020) – dat de tegenbewijsregeling niet voor de fiscus openstaat. Het gevolg van deze uitspraak is dat belanghebbende in deze zaak, een beursgenoteerde onderneming, het positieve valutaresultaat van € 1.789.512 niet tot haar belastbare winst hoeft te rekenen. Daardoor kwam ook niet in aftrek een rentebaten van € 214.083.

Wat was er aan de hand?

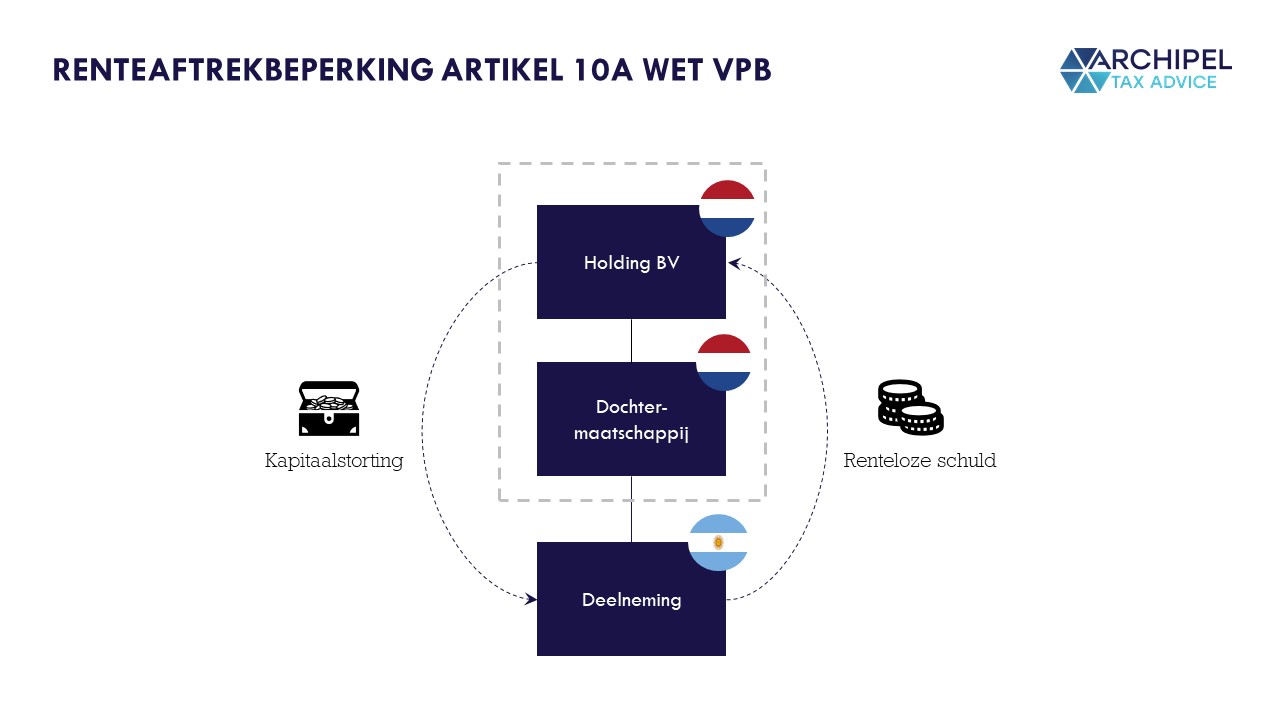

De belanghebbende in deze zaak is gespecialiseerd in informatiediensten en informatieproducten, vooral in de financiële, juridische, medische en wetenschappelijke sectoren. Zij vormt met haar dochteronderneming een fiscale eenheid voor de vennootschapsbelasting. Via haar dochter hield ze belangen in Argentijnse vennootschappen. In 2014 verrichte belanghebbende twee kapitaalstortingen in deze Argentijnse vennootschappen welke zij renteloos schuldig blijft. De kapitaalstortingen worden gedaan in Argentijnse Peso’s. In 2015 behaalde de fiscale eenheid een positief valutaresultaat op deze schulden voor in totaal € 1.789.512, daarnaast werd er € 214.083 aan rente betaald op deze schuld. Belanghebbende nam in haar aangifte op dat het valutaresultaat niet tot haar belastbare winst behoorde door artikel 10a Wet Vpb. Evengoed kwam de betaalde rente niet aftrek. De facto een onbelast voordeel voor belanghebbende van € 1.575.429.

De inspecteur ging niet akkoord met de aangifte en wilde zich beroepen op de tegenbewijsregel van artikel 10a Wet Vpb. Via deze tegenbewijsregel heeft de belastingplichtige de mogelijkheid om aan te tonen dat de kapitaalstorting en het aangaan van de schuld in overwegende mate zijn gebaseerd op zakelijke overwegingen. Indien de belastingplichtige hierin slaagt dan komt de rente alsnog in aftrek, echter is dan ook zijn valutaresultaat belast. Maar zoals gezegd is het de belastingplichtige die zich kan beroepen op de tegenbewijsregel, niet de fiscus. Belastingplichtige maakte in dit geval de afweging en zag dat dit hem meer pijn dan goed zou doen en besloot zich niet op de tegenbewijsregel te beroepen. Dit tot ergernis van de inspecteur. In geschil is daarom of de fiscus zich toch eveneens kan beroepen op de tegenbewijsregel.

Artikel 10a Wet Vpb is een bepaling die voorkomt dat kunstmatig gecreëerde rente niet in aftrek komt als de schuld verbonden is aan een besmette transactie aan verbonden lichaam of natuurlijk persoon

Stel dat een Nederlandse vennootschap een hoge winst zou hebben. Zij zou deze winst kunnen verlagen door een lening te verkrijgen van een concernvennootschap en de betaalde rente op haar belastbare bedrag in aftrek te brengen van haar winst. Echter, om deze concernvennootschap in staat te stellen om de lening te verstrekken, heeft zij wel liquide middelen nodig. Om die reden besluit de Nederlandse vennootschap een kapitaalstorting te verrichten van een gelijkluidend bedrag in de concernvennootschap. Wat er feitelijk is gebeurd is dat er geld is rondgepompt om kunstmatig de winst van de Nederlandse vennootschap te verlagen.

Artikel 10a Wet Vpb voorkomt het voordeel van zo’n kasrondje door de rente niet in aftrek te brengen indien de schuld verbonden is met een ‘besmette’ rechtshandeling. Onder besmette rechtshandeling staan genoemd (1) winstuitdeling of een teruggaaf van gestort kapitaal, (2) kapitaalstorting of (3) verwerving of uitbreiding van een belang in een verbonden lichaam of verbonden natuurlijk persoon.

Daartegenover staat dat de belastingplichtige het recht heeft om tegenbewijs te leveren. De belastingplichtige dient aannemelijk te maken dat de schuld en de daarmee verband houdende besmette rechtshandeling in overwegende mate hun grondslag vinden in een zakelijke overweging.

Hof Amsterdam volgt uitspraak Rechtbank Noord-Holland

De Rechtbank en het Hof komen tot het oordeel dat slechts de belastingplichtige een beroep kan doen op de tegenbewijsregel. Uit de wettekst blijkt namelijk duidelijk dat de tegenbewijsregeling alleen door de belastingplichtige kan worden ingeroepen. Artikel 10a, derde lid, Wet Vpb begint dan ook met de tekst: in de belastingplichtige aannemelijk maakt. Nu uit eerdere jurisprudentie (HR 24 februari 2021, BNB 2012/229) was vastgesteld dat tot het valutaresultaat zowel positieve als negatieve resultaten moet worden gerekend, rest er voor het Hof geen andere beslissing dan de belastingplichtige in het gelijk te stellen.

Conclusie

Aangezien al eerder door de Hoge Raad is besloten dat onder de genoemde valutaresultaten van artikel 10a Wet Vpb zowel positieve als negatieve resultaten behoren, is deze uitspraak volledig in lijn met de wetsystematiek en tevens wat rechtvaardig is. Het zou uiteraard niet zo moeten kunnen zijn dat negatieve resultaten niet in aftrek komen, maar de positieve resultaten wel tot het belastbare bedrag behoren doordat de fiscus zich kan beroepen op de tegenbewijsregeling. Dat zou leiden tot een loterij zonder nieten. Het goed recht dus van de belastingplichtige om zich er niet op te beroepen!