Wanneer een stuk grond voor zowel zakelijke- als privédoeleinden wordt gebruikt, kan de vraag opkomen hoe de vastgestelde waarde van het integrale object moet worden verdeeld over die twee verschillende sferen. Onze Bas Jorissen becommentarieerde zo een casus voor het Nederlands Tijdschrift voor Fiscaal Recht.

In de zaak die op 22 december 2020 voor de Rechtbank Gelderland lag (ECLI:NL:RBGEL:2020:6761), werd een woonboerderij waarbij een verlieslatende paardenstal en -fokkerij werd gedreven, met een verlies verkocht in één enkele akte. Hoe verdeelt dat verlies zich over het woondeel en het paardendeel?

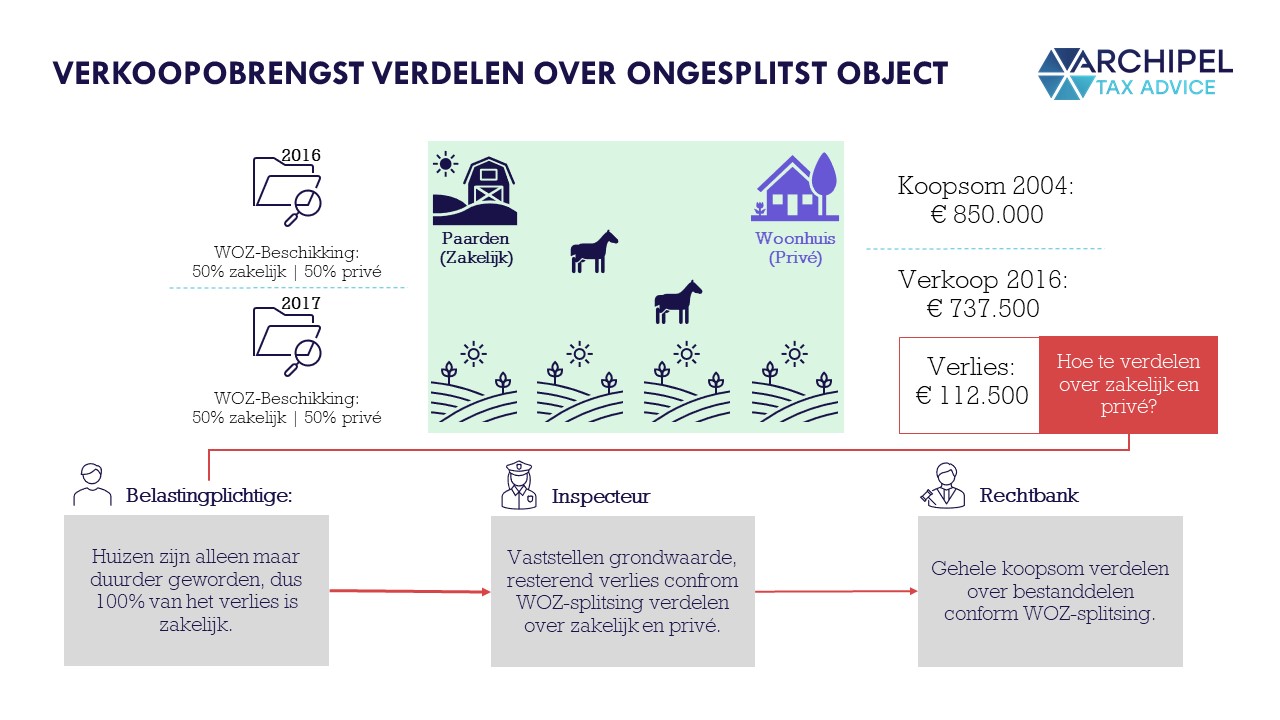

Samenvatting

Belanghebbende drijft een eenmanszaak en heeft in 2004 een woonboerderij gekocht voor € 850.000. Het was de bedoeling om naast bewoning een paardenfokkerij, een pensionstal en een trainingscentrum voor paarden te exploiteren. Belanghebbende heeft de bedrijfsgebouwen inclusief ondergrond en de cultuurgrond op de fiscale balans geplaatst. In 2016 heeft belanghebbende de woonboerderij verkocht voor € 737.500. De koopprijs is in de notariële akte niet gesplitst in een woning- en bedrijfsgedeelte. Belanghebbende heeft vanwege de verkoop een winst van € 48.291 aangegeven in de aangifte IB/PVV 2016. Die winst is berekend door de WOZ-waarde (excl. cultuurgrond) ad € 213.000 te verminderen met de boekwaarde van € 164.706. De inspecteur heeft de winst gecorrigeerd op basis van een controlerapport waarde-onderzoek, waarbij een splitsing heeft plaatsgevonden van het woning- en het bedrijfsgedeelte. De inspecteur veronderstelt dat de waarde van het bedrijfsgedeelte € 438.500 moet zijn. In geschil is derhalve of en, zo ja, welke boekwinst is behaald bij de verkoop van het bedrijfsgedeelte van de woonboerderij. Naar het oordeel van de rechtbank kan niet worden verondersteld dat de verhouding van waardeverdeling tussen woning en bedrijf in de WOZ-beschikkingen realistisch is. De verhouding in de WOZ-beschikkingen volgt namelijk uit de door de gemeente toegekende waarden van de samenstellende onderdelen terwijl die waarden slechts een hulpmiddel zijn om tot de eindwaarde te komen. De inspecteur heeft niet aannemelijk gemaakt dat op deze manier wordt gekomen tot een juiste waarde in het economische verkeer van het bedrijfsgedeelte van het pand. De rechtbank is tevens van oordeel dat belanghebbende ook niet aannemelijk heeft gemaakt dat de bedrijfsgebouwen en de cultuurgrond geen enkele waarde hebben. De omstandigheid dat de koopsom in de koopakte niet is gesplitst, bewijst niet dat het bedrijfsgedeelte een waarde van nihil heeft gehad. Aangezien beide partijen de door hen gestelde waarde niet aannemelijk hebben gemaakt, stelt de rechtbank de waarde van het bedrijfsgedeelte inclusief cultuurgrond vast op € 354.000, met als gevolg een lagere winstcorrectie.

(Beroep gegrond.)

Commentaar

Er bestaat een iconische documentaire over Bob de Huisbaas, die daarin zijn tough-love pupil Jos meegeeft dat ‘paarden-kopen-verkopen’ met ondiepe zakken de snelste weg naar een onvrijwillige logeerpartij bij het Leger des Heils is. Paardenhandel vereist immers juist diepe zakken en heeft wat weg van de voetballerij; eens in de zoveel tijd moet er een goed getraind raspaard worden verkocht zodat deze winst kan worden afgezet tegen de langjarige (trainings)kosten.

Slechts enkele instituten blijken daarbij in staat om een bloedlijn te construeren die structureel ‘goud’ aflevert en hoogst winstgevend is, waardoor een tubetje paardensperma van een erkende prijzenhengst uit zo’n bloedlijn voor meer dan € 1.000 van de hand kan gaan. Ik verwijs hierbij bijvoorbeeld naar de aflevering van NPO’s Onze boerderij in Europa van 18 maart jl., waarin boerin Steffi en haar man Roel afreizen naar de plek waar ze altijd heen wilden: het instituut van Andreas Helgstrand, de grootste paardenfokker van Europa en ‘vader’ van meerdere Olympische kampioenen. Het wordt voor Steffi steeds lastiger om met haar paardenfokkerij brood op de plank te krijgen, waardoor ze steeds vaker nadenkt over een neventak (een bed and breakfast), maar Andres Helgstrand vertelt haar – tussen zijn hengsten die welhaast prinselijk leven – dat de kans op succes juist groter wordt als je je focust. Maar dat vereist dus buffers, want het is niet ongebruikelijk dat de jaarwinsten van een paardenboerderij een uiterst grillig verloop hebben en er is hoe dan ook een lange aanloop.

Door dit hoogst speculatieve en overigens zeer kapitaal- en arbeidsintensieve karakter, is het aantal gegadigden voor paardenboerderijen als vastgoedobjecten voorzienbaar uiterst beperkt. Dit ondervindt ook de belastingplichtige in de onderhavige casus; de inspecteur is het met hem eens dat bedrijfsmatige exploitatie vrijwel onmogelijk is, en de Randstedelijke paarden-woonboerderij wordt – ongetwijfeld mede om die reden – na twaalf jaar met € 112.500 verlies verkocht. De verkoopsom is echter niet gesplitst over het woongedeelte en het bedrijfsgedeelte, waardoor de fiscale vraag opkomt tot in hoeverre het verkoopverlies is toe te rekenen aan de paardenonderneming (althans, aan de daarin gebruikte vastgoedobjecten).

De belastingplichtige staat hierbij een soort afpelmethode voor: aangezien de woningprijs – vooral in de Randstad – de afgelopen twaalf jaar vooral is gestegen, komt het verkoopverlies volgens hem logischerwijs volledig toe aan het paardengedeelte, dat bij nader inzien dus niet rendabel te krijgen blijkt. De inspecteur ziet dit echter anders, en meent dat het verlies gesplitst moet worden over de verschillende elementen op basis van ‘de vergelijkingsmethode en de (daaruit blijkende) gecorrigeerde vervangingswaarde’ van die afzonderlijke elementen (zoals de weide, de paardenbak, de opstallen en het woongedeelte). Uit het dossier van de inspecteur blijkt echter dat zo’n benchmarkonderzoek is uitgevoerd voor alleen de cultuurgrond, waardoor de inspecteur eigenlijk eveneens een afpelmethode lijkt toe te passen en het resterende verlies over de andere elementen verdeelt conform de woon- en bedrijfsgedeeltesplitsing die in de WOZ-beschikking is gemaakt (50/50 in 2016 en 52/48 in 2017).

Hoe oordeelt de rechtbank? Zij acht niet aannemelijk dat de bedrijfsgebouwen waardeloos zijn, en evenmin dat de methode van de inspecteur tot een juiste waardevaststelling van de bedrijfsgebouwen leidt. Immers, de WOZ-waardesplitsing blijkt slechts uit de waardes die de gemeente toekent aan de afzonderlijke onderdelen, en dient zodoende slechts als hulpmiddel om tot de eindwaarde te komen. Ik lees in die overweging dat bij die berekening niet eerst de waarde van het geheel wordt vastgesteld, waarna een splitsingspercentage wordt toegepast, maar dat juist de afzonderlijke delen worden gewaardeerd, waarna een totaalsom blijkt.

De rechtbank tikt de waardesplitsing daarom – als ware dit koehandel – in goede justitie af. Uit enige cijfermatige deductie blijkt dat de rechtbank hierbij 48% van de verkoopsom toerekent aan het bedrijfsgedeelte, terwijl bij die splitsing niet expliciet naar de WOZ-beschikking van 2017 wordt verwezen. Echter, het per-element-benchmarkonderzoek van beide partijen is onvolledig, waardoor de rechtbank lijkt vast te houden aan een WOZ-evenredige splitsing van de gebleken verkoopsom, om zo door middel van de splitsing die blijkt uit de WOZ-waardering eigenlijk een afgeleide waarde per element te deduceren.

En alhoewel het mijns inziens volkomen terecht is dat de rechtbank de belastingverhogende afpelmethode van de inspecteur niet volgt, noch de onvolledige afpelmethode van de belastingplichtige, is het toch een gemiste kans dat de rechtbank de methode die dan wél aan de waardevaststelling ‘in goede justitie’ ten grondslag ligt, niet expliciteert. De strekking had immers ook buiten het vastgoed verduidelijking kunnen bieden: dat de onderneming van de belastingplichtige weinig tot niets waard is, staat buiten kijf (vgl. bijv. het WOB-besluit van 14 juli 2020 waarin de discounted-cashflow-methode wordt aangewezen als de beste methode voor bedrijfswaarderingen, waarbij structureel negatieve cashflows logischerwijs leiden tot nihilwaarderingen), maar dat wil kennelijk niet zeggen dat de vaste activa binnen die onderneming ook waardeloos zijn. En hoe die waarde dan vast te stellen, en daarmee dus de dan meer realistische netto-vermogenswaarde van het bedrijf, blijft nu helaas zonder toelichting.

Dit had een zeer concrete handleiding voor de vaak geziene maar enigmatische en daarmee rechtsonzekere fiscale waarderingspraktijk kunnen vormen. Men deducere in dit geval hoe dan ook dat de verkoopsom conform de WOZ-splitsing in gelijke delen wordt toegerekend aan de onderliggende bestanddelen. Dit komt concreet vaak genoeg voor en een berekeningstoelichting had het paardenmarktgehalte van waarderingsdiscussies weer een stuk kunnen verminderen!

Dit artikel is een commentaar uit de NDFR (2021/976)