Groepsentiteiten die een Fiscale Eenheid aangaan, worden als één entiteit belast. De resultaten worden geconsolideerd en onderlinge rechtsverhoudingen ‘schuiven in elkaar’ en zijn fiscaal niet meer zichtbaar. Omdat de gebundelde handelingen en balans-items dan tóch aan de eenheid als geheel worden toegerekend, lijkt het amper van fiscaal belang wie van die entiteiten nou precies een krabbel zet – in dit geval voor een lening.

Toch is het ook dan van belang om een clean ship te draaien, want een rommelig dossier kan leiden tot een onmogelijke bewijspositie wanneer zich een fiscale positie voordoet waarbij de individuele coördinaten weldegelijk ter zake doen. Zoals bijvoorbeeld in deze zaak die diende voor de Rechtbank Zeeland-West-Brabant [ECLI:NL:RBZWB:2023:157].

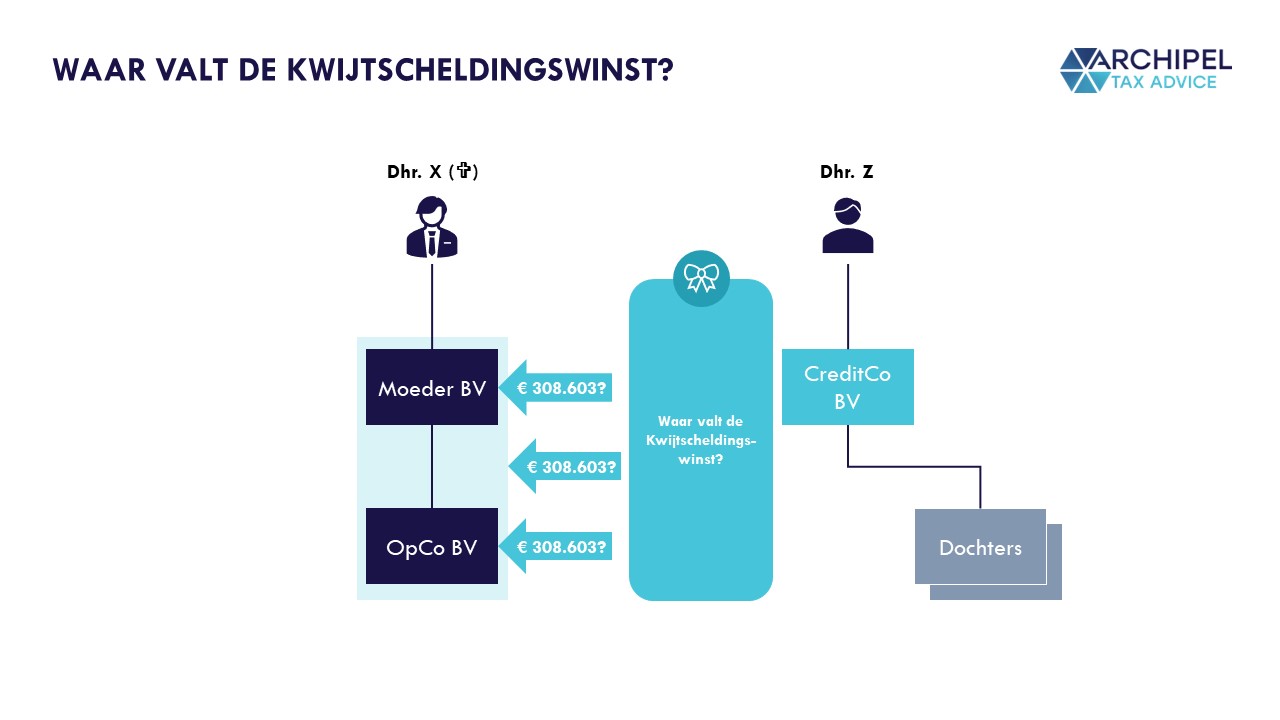

De Fiscale Eenheid beliep een kwijtscheldingswinst en de Moeder-gestelde-leningnemer zou die winst vermoedelijk kunnen verrekenen met voorvoegingsverliezen; verliezen die de Moeder zélf beliep vóórdat de Fiscale Eenheid met Dochter begon. Maar omdat er meerdere leningsovereenkomsten circuleerden en de Inspecteur meende dat het waarschijnlijker was dat de Dochter de (enige) leningnemer was, lukte het Moeder niet om de gestelde allocatie binnen de Fiscale Eenheid aan de rechter te bewijzen. En wie stelt, bewijst. Dus: de Moeder kon de kwijtscheldingswinst niet in mindering brengen op eigen voorvoegingsverliezen, maar slechts verrekenen met de eventuele verliezen waren ontstaan sinds het begin van de Fiscale Eenheid zelf. Het resultaat: een hogere belastbare winst, dus meer winstbelasting. En de vraag: wat lere men?

De onderstaande samenvatting en Noot werden gepubliceerd in de Nederlandse Documentatie Fiscaal Recht onder NTFR 2023/284.

De Zaak samengevat: Belanghebbende bewijst niet dat zij (mede)schuldenaar is, en geniet dus niet de (vrijgestelde) kwijtscheldingswinst.

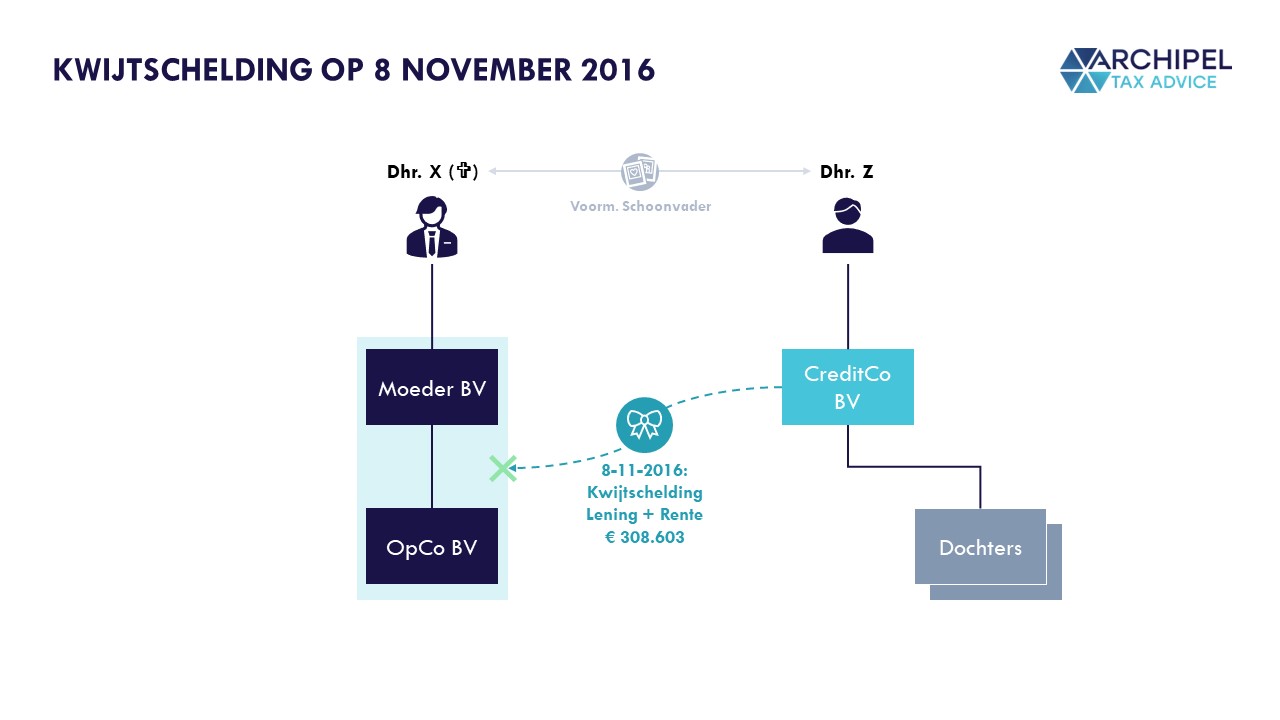

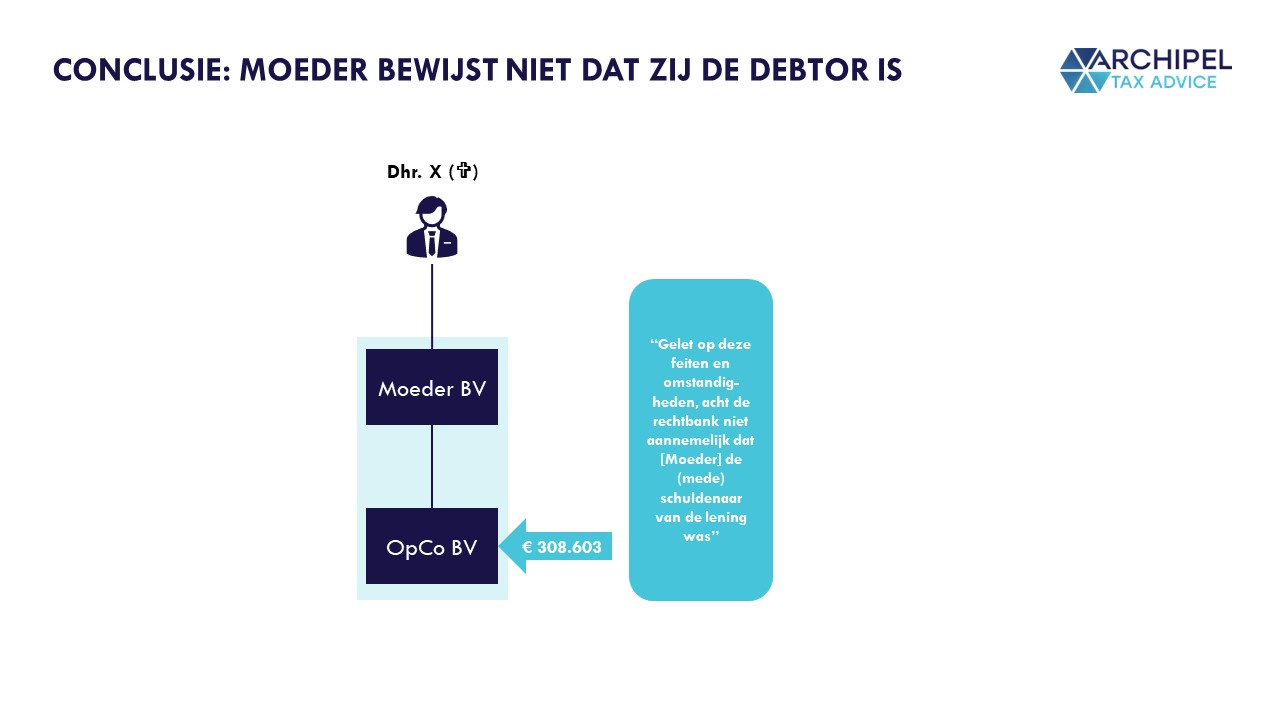

X was tot zijn overlijden in 2020 dga van belanghebbende [“Moeder”]. In 2016 hield belanghebbende alle aandelen in bv1 [“OpCo”] en vormden zij een fiscale eenheid voor de vennootschapsbelasting. In 2008 heeft bv2 [“CreditCo”], de houdstermaatschappij van de schoonvader van X een lening verstrekt van € 224.000.

Op 8 november 2016 hebben OpCo en CreditCo een kwijtscheldingsovereenkomst gesloten waarbij het openstaande bedrag van € 308.603 (inclusief rente) is kwijtgescholden. Belanghebbende heeft in de aangifte een kwijtscheldingswinstvrijstelling toegepast van € 308.420.

De inspecteur betoogt dat € 174.793 hiervan moet worden gecorrigeerd, maar dat door gewekt vertrouwen dit € 150.695 moet zijn.

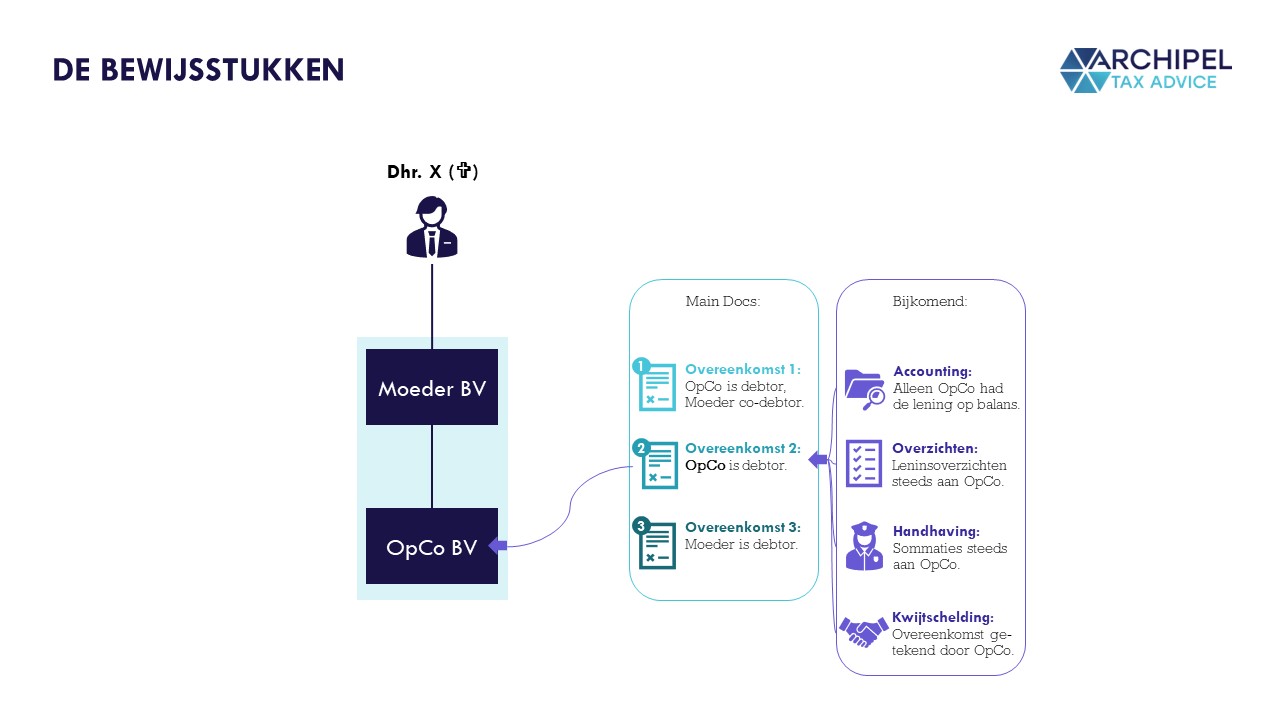

In de kern is het geschil wie de schuldenaar is: enkel OpCo, of Moeder en Opco tezamen. De rechtbank oordeelt dat Moeder dient te bewijzen dat zij medeschuldenaar is. Vervolgens oordeelt de rechtbank dat belanghebbende in dat bewijs niet is geslaagd. De lening is enkel in de jaarrekening van OpCo verantwoord en de periodieke overzichten van de lening zijn enkel aan OpCo gericht. Daarnaast is de sommatiebrief van CreditCo alleen aan OpCo gericht en enkel OpCo heeft hierop gereageerd. In de overeenkomst van geldlening en de kwijtscheldingsovereenkomst wordt alleen OpCo als schuldenaar genoemd.

Gelet hierop is het niet aannemelijk dat Moeder (mede)schuldenaar was (Beroep ongegrond).

Commentaar: het enigmatische belang van de krabbel binnen de Fiscale Eenheid.

Wat korte coördinaten: de hoofdrolspeler in deze zaak is de persoonlijke holding van een dga, die helaas is overleden in 2020. Zijn persoonlijke holding (‘Moeder’) was gevoegd met een operationele dochter (‘OpCo’), die een lening ad € 224.000 aanging bij de persoonlijke holding (‘CreditCo’) van de ‘toenmalige’ schoonvader van de dga.

In 2016 was die lening aangegroeid tot € 308.603, want: een hoofdsom van € 224.000 en rente die daarop was aangegroeid tot € 84.603; ca. 6% enkelvoudig per jaar. De OpCo en de CreditCo sluiten een kwijtscheldingsvrijstellingsovereenkomst. OpCo’s belastbare winst bedraagt aldus € 447.087, en de Moeder doet namens de fiscale eenheid voor € 308.420 een beroep op de kwijtscheldingswinstvrijstelling.

De inspecteur wijkt bij de aanslag echter af van dat bedrag en meent – na enige kennelijke onderlinge correspondentie – dat de vrijstelling op in ieder geval € 150.695 van de kwijtgescholden gelden niet van toepassing is. Moeder, die toch meent de vrijstelling toe te kunnen passen op het volledige bedrag, vindt hierop de weg naar de rechter.

De Kern van ‘Wat Maakt het Uit’? Wie kan de stand-alone-winst claimen voor regelingen waarbij dat uitmaakt?

Kern van geschil aldaar, is ten eerste wie nou de schuldenaar is van de lening. Dat is enigszins ongewis omdat er drie versies van een leningsovereenkomst circuleren: (1) de versie uit de administratie van Moeder waarbij OpCO de schuldenaar is en Moeder de medeschuldenaar en er een passage over zekerheid is opgenomen, (2) de versie uit de administratie van CreditCo waarbij enkel OpCo als schuldenaar is opgenomen, en (3) een versie die is bijgevoegd bij een notariële akte van verpanding van aandelen uit 2011 tussen Moeder als pandgever en CreditCo, met Moeder als schuldenaar. Ten tweede gaat het erom of de lening economisch wel is kwijtgescholden, geheel of ten dele.

Zoals de rechtbank aangeeft: de Moeder doet een beroep op de vrijstelling en draagt daarbij de bewijslast om aannemelijk te maken dat zij ook de schuldenaar of medeschuldenaar is, omdat het een aanslagverlagend standpunt betreft. Hiertoe draagt de Moeder de notariële akte uit 2011 aan waarin zij als schuldenaar wordt benoemd, en hierbij geeft zij aan dat waar in stukken eens een ander aldus wordt benoemd, sprake is van een dwaling. Moeder geeft aan verder niet te weten waarom de overleden dga en zijn schoonvader in hun UBO-hoedanigheden meerdere overeenkomsten hebben opgemaakt.

Hoe dit te bepalen bij een rommelige administratie? Op basis van [1] de papieren, en bij ‘zand in de radar’, [2] de omringende gedragingen. Met andere woorden: welk papiertje is het meest waarschijnlijk juist?

De rechtbank is niet overtuigd, en dat komt voornamelijk doordat het aangehaalde papierwerk dat op de lening ziet rond OpCo lijkt te draaien: de lening is enkel in de jaarrekening van OpCo verantwoord, een sommatiebrief van CreditCo is enkel aan OpCo gericht en er is enkel namens OpCo op gereageerd, en in de overeenkomst uit de administratie van Moeder is enkel OpCo als schuldenaar genoemd. Datzelfde geldt voor de kwijtscheldingsovereenkomst uit 2016. Nu de rechtbank dus meent dat Moeder geen belanghebbende is, behoeft de vraag of de lening wel is kwijtgescholden verder geen antwoord. De Moeder heeft wél recht op een immateriële schadevergoeding van € 2.500, omdat er meer dan twee jaar (namelijk twee jaar en vier maanden) is verstreken tussen de ontvangst van het bezwaarschrift en de uitspraak van de rechtbank.

Wat vind ik? Een logische uitspraak, maar het belang van de vraag had wat duidelijker uit de uitspraak mogen blijken.

Wat vind ik? Helder is dat de gevolgen van enige rommelige boekhouding voor rekening en risico van de boekvoerende komen, al was het maar omdat er anders door steeds meerdere versies van een leningsovereenkomst in de lades te leggen een ‘spel zonder nieten’ kan ontstaan.

Maar in eerste instantie komt de kwestie fiscaal enigszins koortsdromerig voor: wat er ook zij van civieljuridische ‘boedelvermengingen’ tussen Moeder en Dochter, in fiscale zin is die volledig bij een fiscale eenheid. Dus: ongeacht of Moeder of OpCo nou de schuldenaar is, wordt de schuld – en daarmee de kwijtscheldingswinst – toegerekend aan de enkele belastingplichtige die de fiscale eenheid is. De hele vraag of de Moeder nou wel de ‘schuldenaar’ is, lijkt er in fiscale zin daarom één om des keizers baard.

Pas na een langere blik wordt duidelijk waar de rechtbank op doelt. Het gaat hier niet om de vraag of de Moeder ‘belanghebbende’ is – de materialiteit van de handtekening ligt elders: de kwijtscheldingsvrijstelling geldt namelijk slechts voor zover er geen te verrekenen verliezen zijn. En bij de Fiscale Eenheid is dan denkbaar dat OpCo nog overrekende voorvoegingsverliezen heeft, die slechts verrekenbaar zijn met de eigen winsten na voeging, waardoor het plotseling wél materieel is wie van de entiteiten de schuldenaar is, en de navoegingskwijtscheldingswinst behaalt. Het is goed denkbaar dat de Moeder, tevens de ogenschijnlijke persoonlijke houdster van de dga, een veel grotere kwijtscheldingswinstabsorptiecapaciteit heeft dan de operationele – en kennelijk in zwaar weer verkerende – dochter, die overigens de voorvoegingsverliezen weer kan ‘carry-forwarden’ voor zover de kwijtscheldingswinst ze niet opsoupeert!

Wat er ook van zij: ik vind de lezing van de stukken ‘een dubbeltje op zijn kant’. De rechtbank had op grond van het aangevoerde bewijs ook in het voordeel van de Moeder kunnen beslissen. Evenwel hadden de belastingplichtigen de nu nadelige ambiguïteit voor kunnen zijn door slechts één leningsovereenkomst op te stellen, waarbij Moeder de schuldenaar was. Maar dit had wellicht een onwenselijk civieljuridisch risicoprofiel gecreëerd. Wellicht, dus, dat de boodschap van de rechtbank vooral is: you can’t have your cake and eat it too!

En mijn boodschap is dat zo deze kwijtscheldingswinstallocatieproblematiek in het kader van de voorvoegingsverliesverrekeningsproblematiek een materieel item is, dit wat meer toelichting had verdiend in de feitenopsomming.

De Take-away, dus: zorg voor één goed Leningsdocument en ‘live by it’.

Indien het dus materieel kan zijn wíe er nou zelfstandig aanspraak kan maken op bepaalde posities binnen de fiscale eenheid, kun je die aanspraak ondersteunen met een congruente administratie. Dat is een dooddoener want een administratie moet sowieso ‘goed zijn’. Maar: ook wanneer het makkelijk is de Franse Slag erin te laten komen, bijvoorbeeld omdat zo onwaarschijnlijk lijkt dat het ooit eens uit gaat maken ‘wie van de drie’ een krabbel zette; neem een stapje terug, ‘strategize’ -desnoods maar kort- wat scenario’s, selecteer de meest geijkte krabbelaar en verwerk die in één ‘cleane’ administratie. En handel daar vervolgens naar. Kind kan de was doen.