[:nl]Estate planning is de Engelse term voor vermogensplanning of nalatenschapsplanning. Gedurende je leven bouw je een bepaald vermogen op, bijvoorbeeld in de vorm van een onderneming, onroerend goed, spaargeld, beleggingen, kunstobjecten, auto’s of landerijen. Dit laat je na je overlijden na aan erfgenamen. Met estate planning kun je alles dat je hebt opgebouwd op een fiscaal en juridisch efficiënte manier aan hen nalaten. Hiermee worden de erfgenamen ontzorgd en de erf- en inkomstenbelasting geminimaliseerd.

Het doel van estate planning is tweedelig: enerzijds kan de erflater of schenker bepaalde doelstellingen aan zijn vermogen stellen, anderzijds zorgt een tijdige strategie ervoor dat de erfgenamen of verkrijgers niet onnodig veel (en vrij onmiddellijk verschuldigde) belasting over hun verkrijging betalen.

Wat bedoelen we daar concreet mee? Wegens de ‘dubbele progressie’ in de erfbelasting (het tarief wordt hoger naarmate het jaarbedrag hoger- en de bloedband dunner is), gaat er een significant bedrag van een erfenis naar de Belastingdienst. Dit is meestal in de vorm van inkomstenbelasting en erfbelasting. Ter illustratie: over een erfenis van € 500.000 met twee kinderen die erfgenaam zijn, is de erfbelasting in totaal €66.000 (13,2%). En over een erfenis van €2.000.000 in diezelfde situatie is dit zelfs €360.000 (18%). Als dit vermogen in een persoonlijke holding zit, dan komt daar ook nog eens een inkomstenbelastingclaim bij waardoor de totale belastingheffing bij een overlijden kan uitkomen op € 800.000 (40%). Wanneer je ervoor zorgt dat het vermogen dat je tijdens je leven hebt opgebouwd gestructureerd wordt overgedragen, kun je je nabestaanden dus een hoop belasting besparen. De meest bekende strategie is bijvoorbeeld om stapsgewijs te schenken. Want: dé manier om een nalatenschap (waarover men toch minder autonomie kan uitoefenen) te verkleinen, is om bij leven alvast bestanddelen die anders zouden vererven, te schenken. Door dit schenken middels een meerjarige strategie vorm te geven, kan ook hier weer de ‘dubbele progressie’ gemanaged worden en wordt het zorgvuldig opgebouwde vermogen zoveel mogelijk beschermd.

Rekenvoorbeeld schenkplan

Zonder estate planning is de verschuldigde belasting bij een vermogen van 2 miljoen en twee erfgenamen dus €360.000. Hieronder een voorbeeld van hoeveel belasting je bespaart door een schenkplan:

Totaal vermogen: €2.000.000

Situatie: twee erfgenamen (kinderen).

Het schenkplan: een keer per jaar €100.000 schenken per kind vijf jaar lang.

Het verschil in belasting: door dit schenkplan betaal je €10.500 schenkbelasting per jaar per kind (totaal €21.000 per jaar), wat neerkomt op €105.000 na vijf jaar. Na het overlijden van de schenker na jaar vijf, is er over de overgebleven €1 miljoen nog €160.000 erfbelasting verschuldigd. In totaal komt dit neer op €265.000 belasting. Dit is een besparing van €95.000.Stel de overledene had minimaal een jaar van tevoren €1 miljoen van zijn vermogen in een onderneming geïnvesteerd, dan bedraagt door de toepassing van de bedrijfsopvolgingsregeling (zie onderaan dit artikel) de erfbelasting 0% en komt de verschuldigde belasting door de schenkingen in dit geval op in totaal €105.000 (een besparing van € 255.000).

Wat zijn de voordelen van een goede estate planning?

Met estate planning ben je ervan verzekerd dat de zaken goed geregeld zijn als je komt te overlijden. En naast het belastingvoordeel zijn er meer voordelen:

- Je krijgt een overzicht van je volledige vermogen;

- Je bepaalt zelf aan wie en wanneer je jouw vermogen overdraagt;

- Je laat jouw nabestaanden zonder fiscale zorgen achter;

- Je kunt ervoor zorgen dat de continuïteit van jouw onderneming gewaarborgd is;

- Je kunt je vermogen zo goed mogelijk afschermen voor de buitenwereld, en;

- Het is voor nabestaanden duidelijk wat jouw wensen zijn, waardoor de kans op conflicten tussen familieleden kleiner wordt.

Hoe ziet een estate planning eruit?

Een estate planning kan bestaan uit:

- Het opstellen of beoordelen van een testament of huwelijkse voorwaarden;

- Het opstellen van een schenkingsplan, zoals bijvoorbeeld:

- Jaarlijkse schenking onder de vrijstelling

- Schenking van vastgoed

- Schenking ‘op papier’

- Schenkingen aan kleinkinderen;

- Je kinderen laten meeprofiteren van toekomstige waardestijgingen;

- Het vastleggen van wensen ten aanzien van een koude uitsluiting;

- Het in kaart brengen van de fiscale gevolgen van een eventuele emigratie;

- Het oprichten van (familie)stichtingen en/of goededoelenorganisaties, en;

- Het anonimiseren van de vennootschappelijke structuur in verband met de invoering van het UBO-register.

Naast een estate planning is ook een financiële planning aan te raden. Estate planning kun je eigenlijk hier als onderdeel van zien. Met een financiële planning krijg je inzicht in jouw vermogenspositie, nu en in de toekomst. Je huidige vermogen en je toekomstige inkomsten worden hierbij op een rij gezet en op basis van een bepaalde levensverwachting wordt bepaald of je voldoende vermogen hebt om van te leven. Het vermogen dat uiteindelijk onderaan de streep overblijft kun je bijvoorbeeld alvast overdragen aan kinderen of andere familieleden. In een financiële planning komen de volgende onderdelen aan bod:

- De fiscale optimalisatie van box 1, 2 en 3 inkomsten;

- Het uitwerken van een schenkplan;

- De fiscale en juridische structurering van je waardevolle bezittingen, en;

- Een bedrijfsopvolging.

Wanneer begin je aan een estate planning?

Estate planning is handig voor iedereen die iets na te laten heeft. Uiteraard zijn de belangen en de besparingen groter naarmate het vermogen groter is, maar eigenlijk is het aan iedereen aan te bevelen om zo nu en dan te kijken naar zijn of haar vermogen en toekomstplannen. Logische momenten om dit te doen zijn bijvoorbeeld:

- Het starten of beëindigen van een onderneming;

- Een stijging van je vermogen door bijv. verkoop van je onderneming of ontvangen van een erfenis;

- Een verandering van je gezondheid;

- Een echtscheiding;

- Het krijgen van kinderen;

- Een aankoop van een eigen woning door kinderen, en;

- De verkoop van onroerend goed.

Estate planning en de erf- en schenkbelasting

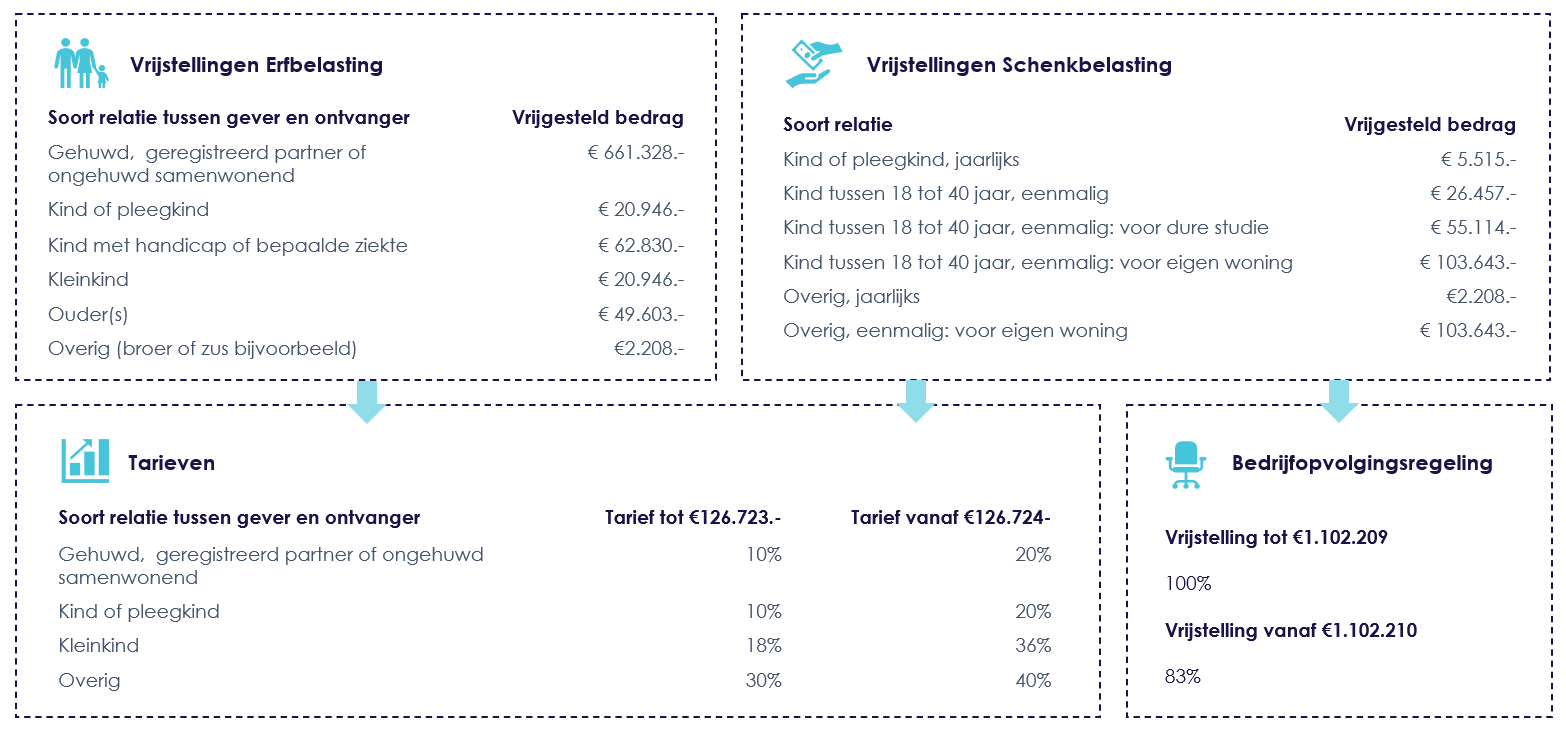

De erf- en schenkbelasting spelen een grote rol bij estate planning, simpelweg omdat dit de belastingen zijn die worden geheven bij een schenking of iemands overlijden. Het is dus slim om hier goed mee om te gaan, bijvoorbeeld door gebruik te maken van de vrijstellingen. Sommige hiervan zijn jaarlijks, en sommige eenmalig, zoals voor het kopen van een eigen woning. Hieronder een overzicht van de vrijstellingen en de tarieven:

Estate planning en de bedrijfsopvolgingsregeling (BOR)

Niet alleen de erf- en schenkbelasting zijn een belangrijk gegeven binnen estate planning, ook de bedrijfsopvolgingsregeling (BOR) kan een fundamenteel onderdeel zijn. Deze is in het leven geroepen opdat, als een ondernemer onverhoopt komt te overlijden, de onderneming niet ten onder gaat aan de verschuldigde belasting. De BOR is een (gedeeltelijke) vrijstelling bij de vererving of schenking van ondernemingsvermogen. Hierdoor wordt er geen of weinig belasting geheven over dit vermogen, om liquiditeits- en continuïteitsproblemen bij de onderneming te voorkomen. Er zijn twee vormen:

BOR in de inkomstenbelasting

Voor de inkomstenbelasting houdt de BOR in dat de gehele belastingclaim van 26.25% van de waarde van het kwalificerende overnemingsvermogen (plus een marge van 5% voor beleggingsvermogen) kan worden doorgeschoven naar de verkrijger. Hierdoor wordt de verkrijgingsprijs van jouw aandelen doorgeschoven naar je erfgenamen of andere begiftigden. Hierdoor ontstaat niet direct een belastingschuld, maar is sprake van uitstel van belastingheffing.

BOR in de Successiewet

De BOR in de Successiewet kan als volgt kort worden samengevat: onder bepaalde voorwaarden wordt de eerste € 1.102.209 (2020) aan kwalificerend ondernemingsvermogen volledig vrijgesteld van heffing. Van het meerdere wordt 83% vrijgesteld. Van iedere euro die uitkomt boven het bedrag van € 1.102.209 is dus €0,83 vrijgesteld en wordt €0,17 belast. Dit is dus alsnog een directe en flinke belastingbesparing.

Meer weten over estate planning of een quickscan?

Heb je vragen over estate planning of wil je een quickscan laten uitvoeren op je vermogen? Vul dit formulier en stuur deze naar Rolf Gelissen: rgelissen@archipeltaxadvice.nl