De krapte op de arbeidsmarkt is in Q4 van 2021 verder toegenomen; het resultaat van een aanhoudende groei van het aantal vacatures en een verdere daling van het aantal werklozen. Het is voor werkgevers derhalve van groot belang om haar werknemers aan zich te binden. Dat kan o.a. door middel van bonussen- en werknemersparticipaties, maar ook door het inrichten van een cafetariamodel waarbij werknemers hun arbeidsvoorwaardenpakket zelf kunnen samenstellen. Die aanvullende flexibiliteit voor de werknemer wordt vaak als een enorm prettig aspect van de dienstbetrekking ervaren.

In dit artikel lichten we het regime van de werkkostenregeling in de loonbelasting (“WKR”) toe en leggen wij uit waarom een cafetariamodel een geschikte regeling kan zijn om werknemers aan het bedrijf te binden!

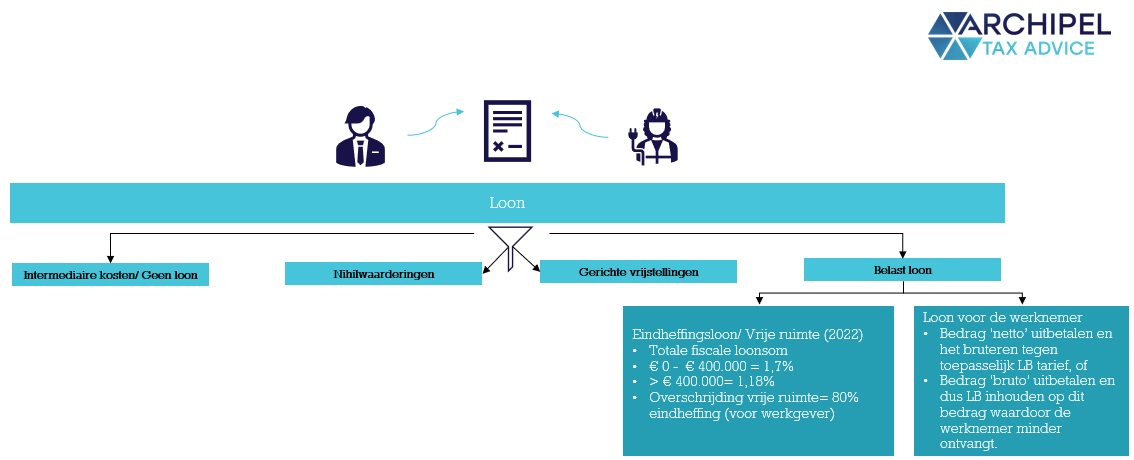

De werkkostenregeling

De WKR geldt voor alle vergoedingen en verstrekkingen die tot het loon uit tegenwoordige dienstbetrekking behoren. Vergoedingen en verstrekkingen die geen loon zijn of geen belast loon, vallen niet onder de regeling en gaan dus niet ten koste van de vrije ruimte. Ook loon uit vroegere dienstbetrekking, zoals pensioen, valt niet onder de WKR.

In beginsel is loonbelasting verschuldigd over het loon, dat volgens de wet LB bestaat uit ‘al hetgeen uit een dienstbetrekking of een vroegere dienstbetrekking wordt genoten, daaronder mede begrepen hetgeen wordt vergoed of verstrekt in het kader van de dienstbetrekking’. Oftewel: alles wat de werkgever verstrekt of vergoedt aan haar werknemers wordt aangemerkt als loon, en hierover moet de werkgever loonheffing betalen. Dit is een erg ruim loonbegrip en leidt ertoe dat alle kleine vergoedingen en verstrekkingen moeten worden geadministreerd.

Daartegenover staat wel dat de werkgever een deel van die vergoedingen en verstrekkingen in de vrije ruimte – een belastingvrij potje – kan onderbrengen. Voor de hoogte van dat belastingvrije potje wordt het volgende schema gehanteerd:

- Voor de eerste € 400.000 van de totale fiscale loonsom wordt 1,7 procent aangemerkt als vrije ruimte.

- Voor het meerdere wordt 1,18 procent aangemerkt als vrije ruimte.

Wordt de vrije ruimte overschreden, dan volgt een eindheffing van 80 procent. Deze heffing komt voor rekening van de werkgever en deze kan zij niet verhalen op haar werknemers. Over dit bedrag is de werkgever echter geen premies volksverzekeringen of de inkomensafhankelijke bijdrage Zvw verschuldigd.

Voorbeeld: overschrijding vrije ruimte

| Totale fiscale loonsom | € 1.000.000 |

| Vrije ruimte: | |

| 1,7 procent over € 400.000 | € 6.800 |

| 1,18 procent over € 600.000 | € 7.080 |

| € 13.880 | |

| Belaste vergoedingen en verstrekkingen | € 50.000 |

| Overschrijding vrije ruimte | € 36.120 |

| Eindheffing (80 procent) | € 28.896 |

Let op: werkkosten voor de WKR moeten inclusief btw in aanmerking worden genomen.

Uitzonderingen

Toch wordt lang niet alles aangemerkt als effectief belast loon onder de werkkostenregeling. Dit is het geval voor (1) intermediaire kosten, (2) nihilwaarderingen, of (3) gerichte vrijstellingen.

(1) Intermediaire kosten

Van intermediaire kosten is meestal sprake wanneer een werknemer kosten voorschiet namens en in opdracht van de werkgever. Denk bijvoorbeeld aan wanneer de werknemer een etentje met een zakenrelatie vergoedt of wanneer hij of zij tankt met de auto van de zaak en het bonnetje achteraf declareert bij de werkgever.

Ook kleine zakelijke geschenken die door personeel worden voorgeschoten vallen onder intermediaire kosten.

Om vergoedingen en verstrekkingen als intermediaire kosten aan te merken moet het wel gaan om (1) kosten die gemaakt worden voor zaken die behoren (of gaan behoren) tot het vermogen van de werkgever, om (2) kosten die direct samenhangen met de bedrijfsvoering en niet met het functioneren van de werknemer, of (3) kosten die gemaakt worden door de werknemer voor externe representatie van de werkgever.

Vergoedingen van intermediaire kosten worden fiscaal niet gekwalificeerd als loon en zijn daarom ook geen werkkosten. Derhalve is over deze vergoedingen en verstrekkingen geen loonbelasting verschuldigd.

(2) Nihilwaarderingen

Voor een aantal vergoedingen en verstrekkingen geldt dat deze voor de WKR als het ware op € 0 gewaardeerd worden[1]. Denk bijvoorbeeld aan werkkleding (onder voorwaarden) en consumpties op de werkplek die geen deel uitmaken van een maaltijd.

(3) Gerichte vrijstellingen

Over een aantal vergoedingen en verstrekkingen zijn in het kader van de dienstbetrekking geen loonheffingen verschuldigd. Deze gerichte vrijstellingen zijn limitatief en gelden onder andere voor kosten voor zakelijk vervoer (denk bijvoorbeeld aan de kilometervergoeding van € 0,19)[2] en studiekosten/opleidingskosten (onder voorwaarden).

Nieuwe gerichte vrijstelling: De onbelaste thuiswerkvergoeding

Sinds 1 januari 2022 geldt een onbelaste thuiswerkvergoeding van € 2 per werknemer per dag. Deze is in het leven geroepen om de kosten voor bijvoorbeeld gas, water, licht, koffie, thee en toiletpapier te vergoeden. De belastingvrije vergoeding geldt ook indien een werknemer slechts een dagdeel thuis werkt.

Let wel: in het geval er een vaste vergoeding wordt gegeven aan een werknemer die tenminste 128 dagen per kalenderjaar thuiswerkt, deze vergoeding mag worden berekend alsof de werknemer maximaal 214 dagen per kalenderjaar thuiswerkt.

Eindheffingsloon

Van belang is dat door de werkgever een onderscheid wordt gemaakt tussen eindheffingsloon enerzijds en loon van de werknemer anderzijds. Immers: zonder aanwijzing geen WKR.

Van eindheffing is sprake als de werkgever de loonheffingen voor zijn rekening neemt. Een vergoeding kan als eindheffingsbestanddeel worden aangemerkt, mits deze vergoeding door de inhoudingsplichtige als zodanig is aangewezen. Een vergoeding is aangewezen als eindheffingsbestanddeel als daarmee rekening is gehouden bij de uitbetaling van het loon en deze als zodanig op individueel niveau is verwerkt in de loonadministratie. Daarmee komen immers pas de aard en omvang van de aangewezen vergoeding, de omvang van het loon en de daarover verschuldigde belasting vast te staan.

Bij de aanwijzing van vergoedingen en verstrekkingen als eindheffingsloon dient de werkgever ook rekening te houden met de hoogte van dat eindheffingsbestanddeel. Onlangs heeft het Hof Arnhem-Leeuwarden (ECLI:NL:GHARL:2022:1960) geoordeeld dat de werkgever geen hoger bedrag als eindheffingsloon in aanmerking kan nemen dan het bedrag dat de werkgever als eindheffingsbestanddeel heeft aangewezen. Het meerdere wordt als werknemersloon aangewezen, waarop loonheffingen worden ingehouden en afgedragen.

Daarnaast moet de aanwijzing als eindheffingsbestanddeel op een zodanig moment worden gedaan dat daarmee rekening kan worden gehouden bij de uitbetaling van het loon en als zodanig op individueel niveau kan worden verwerkt in de loonadministratie. De werkgever moet dus uiterlijk op het moment van uitbetalen bepalen of ter zake van een vergoeding sprake is van een eindheffingsbestanddeel en dat deze keuze definitief is. Een aanwijzing kan daarom niet in een later stadium, zoals in de bezwaar- of beroepsfase, worden gedaan.

Schema: systematiek en stappenplan WKR

- Bepaal of de vergoeding of verstrekking loon is. Valt de vergoeding of verstrekking in de categorie intermediaire kosten? Dan wordt deze niet aangemerkt als loon. De WKR geldt alleen voor loon.

- Is de vergoeding of verstrekking loon, ga dan na of deze onder de gerichte vrijstellingen of nihil-waarderingen valt.

- Valt de vergoeding of verstrekking niet onder de gerichte vrijstellingen of nihil-waarderingen, dan kan deze als eindheffingsloon of als loon van de werknemer worden aangewezen.

- Bereken over het bedrag boven de vrije ruimte 80% eindheffing.

Cafetariamodel

De spanning op de arbeidsmarkt is in het vierde kwartaal van 2021 verder toegenomen, het resultaat van een aanhoudende groei van het aantal vacatures en een verdere daling van het aantal werklozen. Tegenover 105 vacatures stonden 100 werklozen. Het is voor werkgevers dus erg belangrijk om haar werknemers aan zich te binden. Dat kan o.a. door middel van bonussen en werknemersparticipaties, maar ook door het inrichten van een cafetariamodel.

Een cafetariamodel is een systeem waarbij werknemers hun arbeidsvoorwaardenpakket (deels) zelf kunnen samenstellen. De aanvullende flexibiliteit voor de werknemer wordt vaak als een sterk positief aspect van de baan ervaren.

Onder het regime van de WKR kunnen cafetariaregelingen voorzien in een keuze waarbij de werkgever de heffing bij de werknemer voorkomt. De werkgever kan dit doen door een vergoeding of verstrekking aan te wijzen als eindheffingsbestanddeel, met inachtneming van het zogenoemde gebruikelijkheidscriterium. De werknemer ruilt als het ware belastbare loonbestanddelen in voor belastingvrije loonbestanddelen. Het kan daarbij gaan om loon dat onder voorwaarden geheel of gedeeltelijk gericht is vrijgesteld. Voor zover er geen gerichte vrijstelling van toepassing is en geen vrije ruimte resteert, komt de eindheffing voor rekening van de werkgever.

Voordelen werkgever

- Na toepassing van het cafetariamodel betaalt de werkgever over een lager bruto loon sociale premies. Zij verlaagt daarmee dus haar werkgeverslasten.

- Hier staat natuurlijk wel tegenover dat bijvoorbeeld de pensioenopbouw over dit loon minder is.

Voordelen werknemer

- Werknemers kunnen een belastingvoordeel realiseren door voor het brutosalaris voordelen te realiseren, waardoor zij meer geld kunnen aanwenden dan wanneer zij het salaris netto hadden ontvangen. Denk hierbij bijvoorbeeld aan de fiets van de zaak die gekocht kan worden voor het brutosalaris. Hiermee wordt een voordeel van het loonbelastingtarief maal de nieuwprijs van die fiets gerealiseerd.

- Daarnaast kan de werknemer zijn arbeidsvoorwaarden beter afstemmen op zijn persoonlijke behoeften en dit wordt zoals hierboven aangegeven als prettig ervaren.

Voorwaarden

- Werkgevers en werknemers kunnen een overeengekomen beloning wijzigen. Van een wijziging van de overeengekomen beloning is enkel sprake indien de wijziging als zodanig realiteitswaarde heeft. De wijziging heeft deze realiteitswaarde niet, indien de betrokken partijen in wezen geen wijziging in hun onderling rechtsverhouding hebben aangebracht of iets anders zijn overeengekomen. In dit verband moet een wijziging van de overeengekomen beloning worden onderscheiden van een besteding van het loon.

Uitgangspunten bij de beoordeling van de realiteitswaarde:

- Het staat werknemers en werkgevers vrij om de arbeidsvoorwaarden en in het bijzonder de (samenstelling van de) beloning, optimaal af te stemmen op de wettelijke mogelijkheden.

- Wat betreft de samenstelling van de voor de loonheffing relevante onderdelen van een beloning kan worden aangenomen dat hetgeen werkgever en werknemer hierover schriftelijk in de arbeidsovereenkomst zijn overeengekomen realiteitswaarde heeft.

- Ook wijzigingen in de overeengekomen beloning werken door in de werkelijke, in de toekomst te genieten beloning.

- Een structurele keuzemogelijkheid in een beloningsregeling is in het algemeen voor de betrokkenen van wezenlijke betekenis. Als een wijziging van de overeengekomen beloning berust op een dergelijke structurele keuzemogelijkheid, hoeft niet aan de realiteitswaarde van de wijziging worden getwijfeld.

- Bij een min of meer incidentele keuzemogelijkheid kan twijfel ontstaan over de realiteitswaarde van de keuze en de duiding ervan voor de loonheffingen. Dit is zeker het geval als de keuze buiten de beoogde gevolgen voor de loonheffingen geen wezenlijke betekenis of gevolgen heeft. In zulke gevallen is de vormgeving in het bijzonder van belang om sterk gelijkende situaties met verschillende gevolgen voor de loonheffingen van elkaar te onderscheiden.

- De realiteitswaarde van een wijziging van de overeengekomen beloning behoeft geen nadere beoordeling als het een toekomstgerichte wijziging is, die berust op een structurele regeling, en als, naast eventueel beoogde gevolgen voor de loonheffingen, sprake is van wezenlijke verschillen en gevolgen. Van belang is wel, dat inkomensafhankelijke regelingen die gevolgen verbinden aan de keuzes in het kader van de cafetariaregeling consequent worden toegepast.

Overige voorwaarden zijn dat de overeengekomen beloning schriftelijke vastlegging vooraf vereist en dat er voldaan wordt aan de gebruikelijkheidstoets. Loonbestanddelen die onder de vrije ruimte van de WKR worden gebracht moeten voldoen aan deze toets. In principe heeft de Belastingdienst bepaald dat dergelijke vergoedingen en verstrekkingen tot maximaal € 2.400 per werknemer per jaar in ieder geval gebruikelijk zijn. Hierbij merken wij op dat het geenszins het geval is dat een vergoeding die de hiervoor genoemde grens overschrijdt nooit gebruikelijk kan zijn!

Quick wins

Het belang van het optimaal gebruik maken van de WKR is gelegen in het beperken van (het risico op) een eindheffing van 80 procent over het bedrag van alle vergoedingen en verstrekkingen. Het onbenut laten van de volledige vrije ruimte of het onterecht plaatsen van loonbestanddelen in de vrije ruimte zijn (onnodige) fouten die al snel in de papieren lopen.

Om dit risico te beperken hebben wij een een plug & play tracking sheet voor grote en kleine ondernemingen ontworpen – om direct in controle te zijn van de fiscaal, arbeidsrechtelijke en administratieve zaken die gemoeid gaan met de WKR en gedurende het jaar te zien in hoeverre de vrije ruimte al dan niet benut is. Natuurlijk helpen wij je ook graag met het opstellen van een cafetaria-regeling zodat je fiscaal verantwoord jouw werknemers meer flexibiliteit kan bieden. Meer weten? Schiet hieronder iets in, it’s on us!

[1] Let wel: in de vrije ruimte vallen ook goederen waarvoor ‘nihilwaarderingen’ gelden. Bepaalde, veelal aan de werkplek gerelateerde voorzieningen, vallen in eerste instantie in de vrije ruimte. Deze voorzieningen worden echter op nihil gewaardeerd, waardoor deze niet ten koste gaan van de beschikbare vrije ruimte. Op die manier kunnen zij alsnog belastingvrij aan de werknemer worden verstrekt.

[2] Deze vergoeding wordt waarschijnlijk nog deze kabinetsperiode verhoogd om mee te gaan met de stijgende inflatie. Zie bijvoorbeeld dit artikel.