Een werknemer die in dienstbetrekking is bij een bank en uit hoofde daarvan een commissariaat vervult, een ambtenaar die vanuit zijn rol bij de overheid commissaris is bij een NV of BV waarin diezelfde overheid aandelen heeft, of een werknemer die in dienst is van de holding van een concern en daarnaast ook in dienstbetrekking is bij een werkmaatschappij van het concern. Dit zijn enkele voorbeelden van arbeidsverhoudingen die veelvuldig voorkomen, waarbij een ‘primaire dienstbetrekking’ een ‘secundaire dienstbetrekking’ worden vervuld.

Voor een werknemer kunnen dit mooie mogelijkheden zijn om stappen te maken in zijn of haar carrière, maar belastingtechnisch kan het problemen opleveren. Welke werkgever moet er in zulke situaties de loonbelasting inhouden bijvoorbeeld, en indien beide, over welk deel?

De hoofdregel is dat elke werkgever waar iemand in dienstverband werkzaamheden voor verricht, verplicht is loonbelasting in te houden. In de bovenstaande situaties zou dat leiden tot een dubbele inhoudingsplicht, er zijn immers twee werkgevers. De wetgever acht dit echter niet wenselijk en heeft daarom art. 32d LB in de wet opgenomen, waarin de zogenoemde ‘doorbetaaldloonregeling’ is opgenomen. De doorbetaaldloonregeling voorziet in de mogelijkheid om loon dat wordt ontvangen van meerdere werkgevers, bij één hoofdwerkgever in aanmerking te nemen. Dat bespaart administratieve lasten en brengt in veel gevallen de juridische werkelijkheid in overeenstemming met de feitelijke gang van zaken.

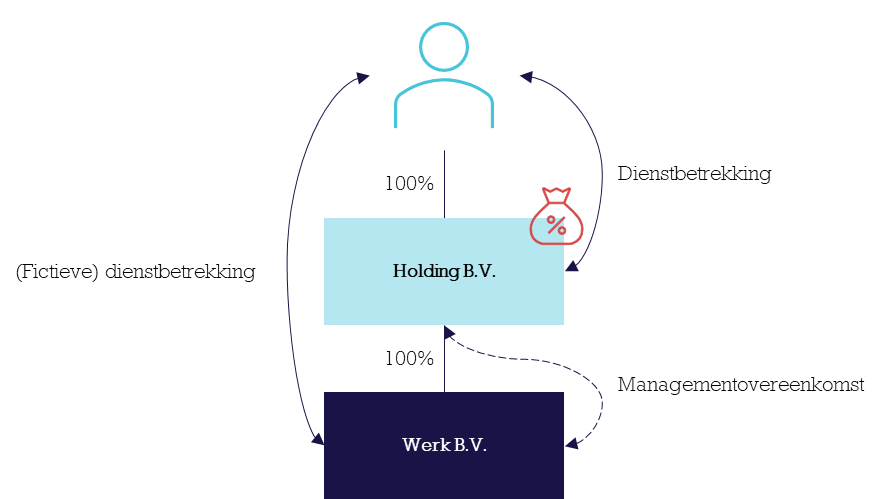

Voorbeeld – ook in persoonlijke holdingstructuren een uitkomst!

Persoon A houdt een 100%-aandelenbelang in zijn persoonlijke houdstermaatschappij, Holding B.V. Holding B.V. houdt op haar beurt ook een 100%-belang in Werk B.V.

Het management van Werk B.V. wordt gevoerd door persoon A. Om die reden wordt Holding B.V. gebruikt om een managementovereenkomst af te sluiten met Werk B.V. Omdat persoon A arbeid gaat verrichten voor Werk B.V. en een indirect aanmerkelijk belang heeft (indirect minstens 5%-aandelenbelang), wordt deze verhouding fiscaal aangemerkt als een fictieve dienstbetrekking. Werk B.V. zou dan mogelijk loonbelasting moeten betalen over de te betalen managementvergoeding aan Holding B.V.

Echter, vanwege de toepassing van de doorbetaaldloonregeling, zal enkel Holding B.V. loonbelasting hoeven in te houden op het salaris dat direct wordt uitbetaald aan persoon A. Er hoeft namelijk slechts bij de hoofddienstbetrekking belasting te worden ingehouden.

Holding B.V. zal dus een salaris moeten verantwoorden in de loonadministratie. De hoogte van dit in aanmerking te nemen salaris wordt bepaald aan de hand van de gebruikelijkloonregeling.

Wanneer kun je gebruik maken van deze regeling?

Om aanspraak te maken op de doorbetaaldloonregeling moet er aan verschillende vereisten worden voldaan:

- Er moet sprake zijn van ten minste twee dienstbetrekkingen, een hoofddienstbetrekking en een nevendienstbetrekking, die wordt uitgevoerd uit hoofde van de hoofddienstbetrekking. Het is hier erg belangrijk dat het gaat om een dienstbetrekking vanuit een andere dienstbetrekking.

- De werknemer is woonachtig in Nederland.

- Beide inhoudingsplichtigen zijn in Nederland gevestigd.

- Voor de nevenwerkgevers gelden nog aanvullende vereisten met betrekking tot het salaris. De nevenwerkgever moet het brutoloon rechtstreeks betalen aan de hoofdwerkgever en mag geen verstrekkingen aan de werknemer doen die niet vooraf aan de hoofdwerkgever zijn medegedeeld.

Belangrijk om op te merken is het verschil tussen de situatie van een enig aandeelhouder en een situatie met meerdere aandeelhouders. In een situatie met één aandeelhouder mag de doorbetaaldloonregeling al worden toegepast als aan de bovenstaande criteria is voldaan. In een situatie met meerdere aanmerkelijk belang aandeelhouders moet aan enkele aanvullende vereisten worden voldaan:

- Er moet sprake van gedeeld ondernemerschap met de andere aandeelhouders via een zogeheten praktijk B.V.

- Deze praktijk B.V. treedt zelfstandig op naar buiten en elke aanmerkelijk belanghouder participeert in de praktijk-BV via zijn eigen-BV. De aandeelhouder moet wel in dienstbetrekking zijn bij de praktijk-BV en zijn of haar loon moet direct aan de eigen-BV worden betaald. In deze situatie wordt er materieel getoetst of er de samenwerking en de financiële verhoudingen in de praktijk-BV vergelijkbaar zijn met die van de vennoten in een vennootschap onder firma.

Casus: doorbetaaldloonregeling voor bestuurders van energiebedrijf (ECLI:NL:RBZWB:2022:1573:)

De situatie

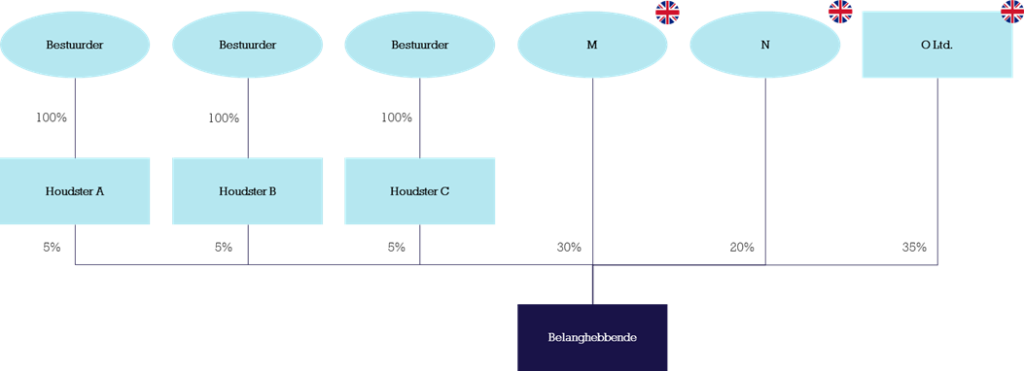

Belanghebbende in deze casus exploiteert een energiebedrijf. Bij de oprichting zijn persoon 1, persoon 2 en persoon 3 via hun persoonlijke holding aandeelhouder geworden en benoemd als bestuurder van belanghebbende. Zij hebben elk een indirect belang van 5%. Deze aandelen zijn verkregen door respectievelijk houdster A, houdster B en houdster C. De overige 85% van de aandelen worden door verschillende in het Verenigd Koninkrijk gevestigde investeerders gehouden. De structuur kan als volgt worden weergegeven:

De drie bestuurders hebben met hun persoonlijke holding arbeidsovereenkomsten gesloten waarin onder meer staat dat zij namens de holding werkzaamheden zullen verrichten voor belanghebbende. Belanghebbende heeft vervolgens managementovereenkomsten gesloten met de drie persoonlijke holdings. In geschil is of de zogeheten doorbetaald loonregeling van art. 32d LB van toepassing is.

De inspecteur heeft zich in dit geschil op het standpunt gesteld dat de doorbetaaldloonregeling niet van toepassing is. Hij heeft daarbij aangevoerd dat persoon 1, persoon 2 en persoon 3 niet uit hoofde van hun dienstbetrekking bij de houdstervennootschappen werkzaamheden voor belanghebbende hebben verricht. Belanghebbende had loonbelasting moeten inhouden over de managementvergoedingen. De inspecteur legt derhalve een naheffingsaanslag op.

Belanghebbende stelt dat persoon 1, persoon 2 en persoon 3 de werkzaamheden verrichten op basis van de gesloten managementovereenkomsten tussen belanghebbende en de houdstervennootschappen. Zij zijn derhalve uit hoofde van hun dienstbetrekking bij de houdstervennootschappen werkzaam voor belanghebbende. Dit past volgens belanghebbende bij de systematiek van art. 32d lid 1 sub a LB. Belanghebbende meent dat de doorbetaaldloonregeling van toepassing is en alleen de houdstervennootschappen loonbelasting dienen in te houden. De managementvergoedingen van Belanghebbende aan de houdsters zouden dan buiten de heffing van loonbelasting blijven.

De beslissing

In zijn beslissing kijkt de rechtbank voor de invulling van de open normen gegeven in art. 32d Wet LB 1964 vooral naar de wetsgeschiedenis en de parlementaire behandeling. De rechtbank begint bij haar beoordeling of de doorbetaaldloonregeling van toepassing is bij de wetsgeschiedenis van artikel 32 Wet LB 1964.

De rechtbank begint bij de invulling van art. 32d lid 1 Wet LB in deze casus. Wanneer een directeur enig aandeelhouder is van een houdstermaatschappij die op haar beurt enig aandeelhouder is van een werkmaatschappij, dan kan worden gezegd dat hij uit hoofde van zijn dienstbetrekking bij de houdstermaatschappij tevens werknemer is bij de werkmaatschappij.[1] In deze casus is er sprake van een situatie met meer aandeelhouders, dus is de zakelijkheidstoets van de slotzin van art. 32d lid 1 sub b van toepassing.

Hierover is in de wetsgeschiedenis het volgende opgenomen:

“Toepassing van de doorbetaaldloonregeling bij een BV waarin de werknemer een aanmerkelijk belang heeft, is mogelijk in geval van zogenoemd gedeeld ondernemerschap met andere aanmerkelijk belanghouders via een praktijk-BV. De praktijk-BV treedt op naar «buiten»; elke aanmerkelijk belanghouder participeert in de praktijk-BV via zijn eigen-BV en is in dienstbetrekking bij de praktijk-BV; het bij de praktijk-BV verdiende loon is voor rekening van de eigen-BV. Er wordt dan materieel getoetst of de samenwerking en de financiële verhoudingen in, kort gezegd, de praktijk-BV vergelijkbaar zijn met die van vennoten in een vennootschap onder firma.”[2]

De rechtbank oordeelt aan de hand van het bovenstaande voorbeeld gegeven in de wetsgeschiedenis dat de belanghebbende voldoende heeft bewezen dat er sprake is van een ‘praktijk-BV’.

Persoon 1, Persoon 2 en persoon 3 hebben ieder immers een indirect aandelenbelang van 5% in de belanghebbende en zijn daardoor aanmerkelijkbelanghouders. Als aanmerkelijkbelanghouders lopen zij mede het ondernemersrisico. Daarnaast hebben zij aangevoerd dat zij op basis van de managementovereenkomsten op basis van gelijkwaardigheid het management over belanghebbende voeren. Dit getuigt van de aanwezigheid van een verhouding zoals die ook bestaat tussen vennoten in een vof. Derhalve is de doorbetaaldloonregeling van toepassing en hoeven slechts de houdstermaatschappijen van persoon 1, persoon 2 en persoon 3 loonbelasting in te houden. Belanghebbende is dus in het gelijk gesteld.