Werkgevers hebben een breed scala aan verplichtingen, en één van de bekendste is om loon te betalen aan werknemers. De werkgever houdt daarbij alvast loonbelasting en sociale premies in, die hij voor de werknemers betaalt aan de Belastingdienst. Maar naast de inhouding van premies die de werknemers economisch zelf verschuldigd zijn, moet de werkgever zelf ook premies betalen; de zogenaamde werknemerspremies (verwarrende naam, we know). Die komen aldus ‘bovenop’ het brutosalaris, en verhogen de werkgeverskosten voor de werkgever. Zulke werknemerspremies zijn -kort gezegd- verzekeringspremies waarmee bepaalde algemene personeelsrisico’s worden verzekerd. Neem bijvoorbeeld (1) de premies voor langdurige ziekte en arbeidsongeschiktheid (WW & WAO) of (2) premies om werkhervatting mee te financieren (WIA).

Nu is het statistisch gezien echter waarschijnlijker dat een dakbedekker een fysiek arbeidsongeval meemaakt, dan bijvoorbeeld een fiscalist achter zijn bureau. En omdat zulke risico’s per branche verschillen, is er in de jaren ’50 een onderscheid gemaakt in verschillende ‘sectoren’. Opdat er een gelijkmatigere omslag werd bewerkstelligd, namelijk tussen werkgevers met vergelijkbare risicoprofielen. Het gevolg is een premiedifferentiatie per sector, en zo is de premie voor (verzekering tegen de financiële gevolgen van) arbeidsongevallen vandaag hoger voor bedrijven die in de ‘bouwsector’ vallen, dan voor bedrijven die in de juridische sector vallen. Jaarlijks werd per sector bepaald in hoeverre gebruik gemaakt is van collectieve verzekeringen, en waar nodig worden de percentages omhoog of omlaag aangepast. Dus: inspanningen van werkgever binnen de ‘sector’ om zulke risico’s te beperken, leiden weer tot lagere personeelslasten en belonen, gericht, goed werkgeverschap.

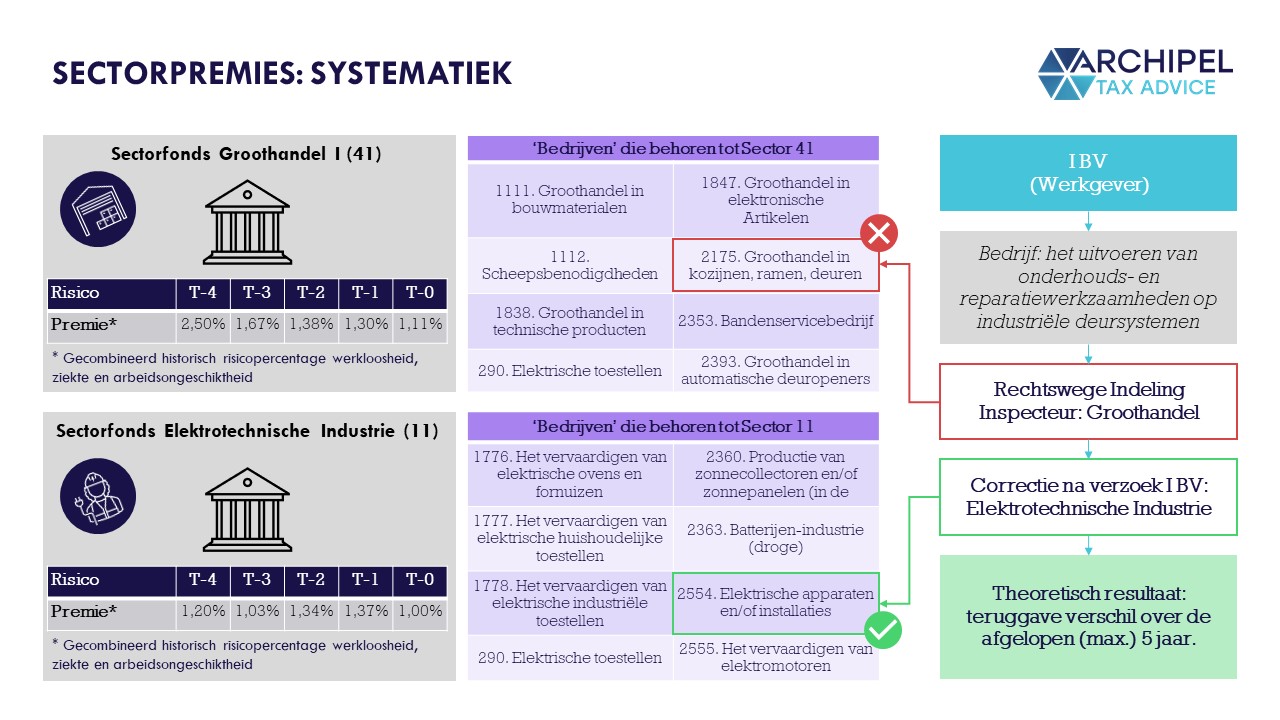

Hoe worden werkgevers ingedeeld in een bepaalde sector? Dat gaat ‘van rechtswege’ (dus: geen keuzevrijheid) en op basis van de activiteiten die zij verrichten, ofwel ‘de aard van het bedrijf dat zij doen uitvoeren’. En die analyse kan dan plaatsvinden op het niveau van de vennootschap zelf (stand-alone of rechtswege-aansluiting), of op groepsniveau (concernaansluiting). En indien één enkele werkgever meerdere activiteiten verricht (meervoudige onderneming), wordt beoordeeld wat de ‘hoofdactiviteit’ is. En dan wordt dat bedrijf als speciës weer onder een sector als genus geplaatst.

Ouderwetse sectoren

Het grootste probleem is echter dat de ‘sectoren’ in de jaren ’50 zijn opgezet en getiteld, en het onderhoud aan de taxonomie is achterstallig. Daarom is het mogelijk dat bedrijven ingedeeld zijn (geraakt) in de verkeerde sector, en daarom kan de werkgever over- of onderverzekerd zijn. Een werkgever hoort dan om sectorcorrectie te verzoeken, waarna de economische accuratesse van de sectorsystematiek (juiste risicoverdeling, juiste incentives) ook dicteert dat er een vereffening plaatsvindt; blijkt de werkgever historisch onderverzekerd, betaalt hij premies na, en indien het omgekeerde het geval blijkt, ontvangt hij het verschil terug.

Met de Wet Arbeidsmarkt in Balans is deze systematiek echter afgeschaft; werkgevers betalen nog altijd werknemerspremies, maar de percentages zijn niet meer afhankelijk van de ‘sector’, maar van het type contract (vast of flex). Maar tot 2020 kon het dus voorkomen dat een werkgevers was ingedeeld in een onjuiste sector, en een verkeerd premiepercentage betaalde. De werkgever hoorde dan een verzoek worden in te dienen Belastingdienst, om de sectorindeling te corrigeren. En volgde de Inspecteur de werkgever in de herindelingsnotie, dan volgde dus ook de correctie-afrekening. Alhoewel de systematiek inmiddels dus is afgeschaft, verliest de accuratesse van de historische indeling de komende 5 jaar nog zeker niet alle relevantie.

Leidt je correctieverzoek tot restitutie? Dan wordt ‘ie niet meer behandeld…

Maar aangezien sectorindeling erg onduidelijk is -de definities stammen immers blijvend uit de jaren ’50, en het bedrijfsleven is sindsdien aanzienlijk veranderd- kunnen met die horizon ook rechten verjaren. Bijvoorbeeld die op premierestitutie. De Staatssecretaris zag dit in en vaardigde een cynisch decreet uit op 29 juni 2018, waarin hij aangaf dat correctieverzoeken vanaf dat moment niet meer in behandeling genomen zouden worden als die zouden leiden tot een premieteruggave. Alleen correctieverzoeken die zouden leiden tot nabetaling werden nog behandeld…

Naar analogie met andere verzekeringen is duidelijk hoe krom dit voorkomt. Stel bijvoorbeeld dat het aan de Inspecteur zou zijn om vast te stellen of jij een auto hebt, waarna je alsdan verplicht collectief verzekerd zou zijn. Onder deze systematiek, zou een brief waarin je aangeeft dat je nooit een auto hebt gehad dus premies terug moet krijgen, niet in behandeling worden genomen. Maar: je zou wél kunnen (sterker nog: moeten) aangeven dat je ten onrechte niét als autobezitter bent aangemerkt…

Maar: het vereist een stuk meer eloquentie om de juridische houdbaarheid van zo’n decreet te analyseren dan enkel een onderbuikgevoel, en het recht kan in die zin soms verrassende uitkomsten hebben. Het is in dezen aan de Advocaat Generaal om zijn visie te geven op die rechtsvraag, en de Hoge Raad te adviseren hoe te oordelen: kán dit, of kan dit niet? AG-Wattel meent dat de Staatssecretaris hier een onrechtvaardig en onwettelijk bestel heeft geschapen, en hieronder nemen we je mee in zijn overwegingen. Waarmee wij het overigens roerend eens zijn!

Lees hier het originele artikel: NTFR 2021/1540 met commentaar van Jorissen, of download hier de pdf.

Samenvatting: de casus van het Machinebouw en -onderhoudsconcern

Belanghebbenden (A. en I.) zijn werkgevers behorende tot hetzelfde concern; hun gevallen zijn in hoofdlijnen identiek. Tot 29 juni 2018 konden werkgevers de inspecteur ex art. 97, lid 2, Wfsv verzoeken om bij een onjuiste premiesectorindeling die indeling tot vijf jaar terug te corrigeren naar de ‘van rechtswege’ geldende premiesector. Op 29 juni 2018 heeft de regering de Tweede Kamer bericht dat zij terugwerkende herziening in de aanstaande Wet arbeidsmarkt in balans (WAB) wilde afschaffen en wel per die datum, dus met terugwerkende kracht, zulks ter voorkoming van capaciteitsproblemen bij de fiscus door een grote stroom aan valreep-herindelingsverzoeken. De belanghebbenden hebben op 29 augustus 2018 verzocht om alsnog vanaf 1 januari 2013 ingedeeld te worden in de volgens hen correcte premiesectoren 10 respectievelijk 11, resulterend in premieteruggaven ad € 332.287 voor A. en € 120.741 voor I. Na onderzoek heeft de inspecteur hen inderdaad in die sectoren ingedeeld, maar pas per 1 september 2018, dus alleen voor de toekomst.

Vormt de plotselinge instructie om terugwerkende kracht voortaan te weigeren in restitutiegevallen een inbreuk op het Eigendomsrecht van het concern?

In geschil is of de terugwerkende afschaffing van de herziening ten voordele verenigbaar is met het eigendomsrecht van art. 1 EP (bij het EVRM) en het vertrouwensbeginsel. Het hof heeft belanghebbenden in het ongelijk gesteld. Volgens cassatiemiddel I heeft het hof ten onrechte geoordeeld:

- (i) dat de aangevoerde gronden de terugwerkende kracht van de afschaffing van de herziening ex art. 97, lid 2, Wfsv kunnen rechtvaardigen;

- (ii) dat de onvoorzienbaarheid van de terugwerkende kracht niet in de weg staat aan de volgens art. 1 EP (bij het EVRM) vereiste ‘lawfulness’; en

- (iii) dat de belanghebbenden, anders dan in EHRM Pressos Compania Naviera, geen claim op de Nederlandse Staat is ontnomen die de ‘legitimate expectation’ rechtvaardigde dat zij de door hen te veel betaalde premies terug zouden krijgen.

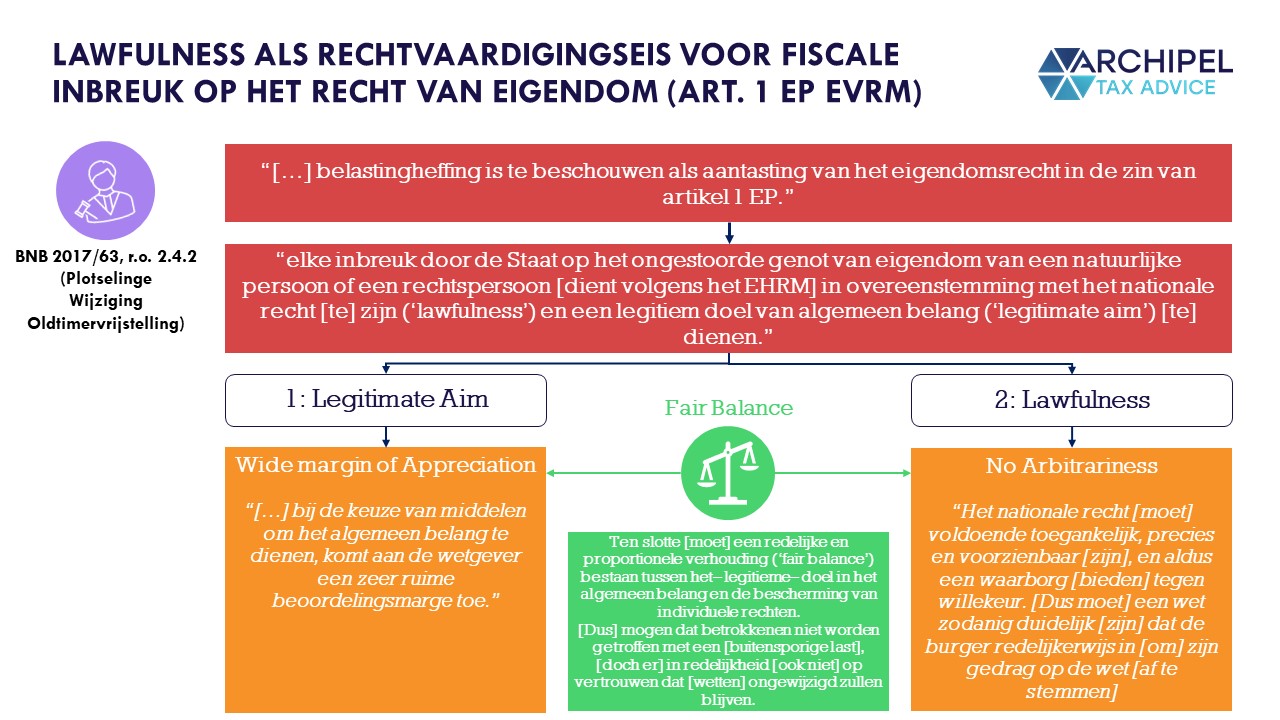

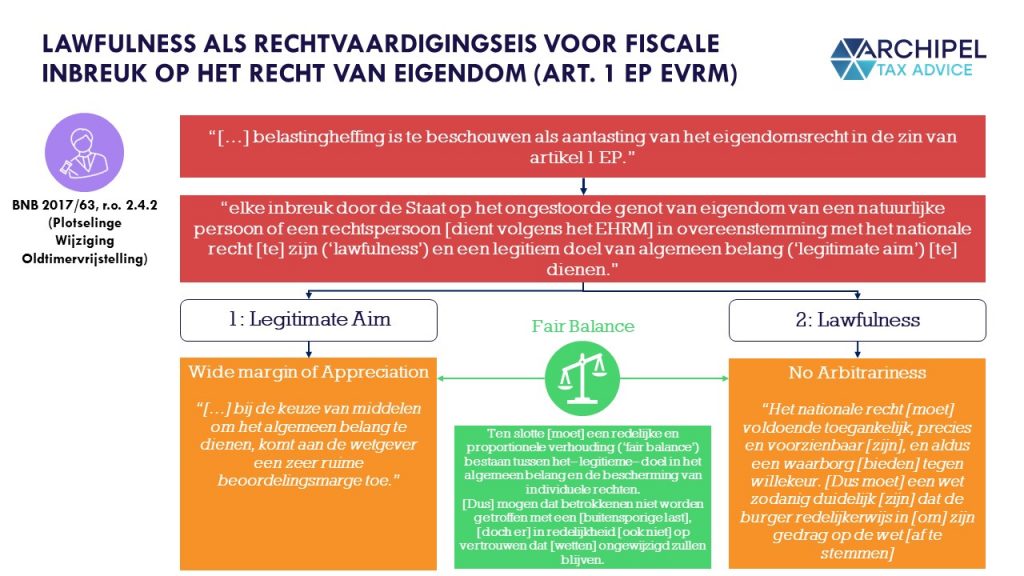

Middel II acht het vertrouwensbeginsel en/of het gelijkheidsbeginsel geschonden. A-G Wattel meent echter dat middelonderdeel I(ii) strandt op de crisisheffingsarresten en HR BNB 2017/63. Het gaat bij lawfulness niet om de voorzienbaarheid van de aankondiging van de wetswijziging, maar om de voorzienbaarheid van de gevolgen van de wet op het moment van zijn aankondiging c.q. inwerkingtreding.

Ad middelonderdelen (i) en (iii), meent de advocaat-generaal dat als de premierestitutieclaims van de belanghebbenden een ‘possession’ waren in de zin van art. 1 EP (bij het EVRM), de beoordelingsmaatstaf niet is de ‘wide margin of appreciation’, maar de vraag of er onvoldoende ‘specific and compelling reasons’ waren voor de terugwerkende kracht, omdat het dan om ontneming (en niet regulering) van eigendom gaat: ontneming van een legitimate expectation. De advocaat-generaal meent dat specific and compelling reasons voor de terugwerkende kracht ontbraken omdat van enig shopgedrag van de belanghebbenden niet blijkt; het is ook niet gesteld, en terugwerkende ontneming ten nadele van niet-shoppende werkgevers is manifest ongeschikt om shopgedrag van wél-shoppenden te voorkomen. Van rechtsmisbruik zoals in EHRM Huitson is al helemaal geen sprake. Worden de belanghebbenden alsnog correct volgens de wet ingedeeld, dan is evenmin sprake van een onverdiende ‘windfall profit’, zoals in EHRM Building Societies. Integendeel: correcte aansluiting herstelt juist een wettelijk onjuiste toestand. Evenmin gaat het in casu om de noodzaak om opportunistische wijziging van arbeidscontracten tegen te gaan die een fiscale tariefverhoging zou frustreren, zoals in M.A. and 34 Others vs. Sweden. En ten slotte is evenmin sprake van een dringende politieke noodzaak voor de Staat om zijn EU-budgettaire doelstellingen te halen zoals in de crisisheffingszaak Plaisier bv.

Dan resteert als grond voor de schending van gerechtvaardigde verwachtingen de vrees voor capaciteitsproblemen bij de fiscus, die volgens de wetgever zijn veroorzaakt door sterke veroudering van de premiesectorindeling, waardoor de bestaande economie niet meer werd weerspiegeld en steeds meer herindelingsverzoeken en bezwaren en beroepen over indelingen opkwamen. De advocaat-generaal ziet echter geen specific and compelling reasons voor afwenteling van de capaciteitsproblemen van de fiscus op een tamelijk willekeurige en beperkte groep werkgevers (de in hun nadeel verkeerd ingedeelden), gegeven dat (i) de Executieve zelf verantwoordelijk was voor de verwaarlozing van het onderhoud en voor de bewerkelijkheid van het premiesectorstelsel, (ii) de vrees voor – aan de systeemontwerper te wijten – ambtelijke capaciteitsproblemen en sectorshopping door anderen dan de belanghebbenden geen specific and compelling reason is voor ontneming van hun possessions, en (iii) er minder eigendomsaantastende middelen bestonden.

De eigendomsvraag moet onderzocht worden: was de restitutieverwachting een ‘asset’?

De eigendomsvraag moet dus onderzocht worden. De advocaat-generaal baseert zich daarbij op de rechtspraak van het EHRM, met name de zaken Gratzinger vs. Tsjechië, Kopecky vs. Slovakia, Pine Valley vs. Ireland, en Pressos Compania Naviera vs. Belgium. Áls de belanghebbenden al vanaf 2013 in de sectoren 10 respectievelijk 11 vielen, hadden zij volgens de advocaat-generaal tot 29 juni 2018 van rechtswege een tot 1 januari 2013 teruggaande claim op premierestitutie en bovendien op basis van de tot 29 juni 2018 geldende wet en rechtspraak de legitimate expectation dat die claim op verzoek zonder meer volgens het tot die datum vigerende recht zou worden geformaliseerd en afgewikkeld. Immers, niet alleen de sectorindeling geschiedde ‘van rechtswege’ (art. 96 Wfsv), maar ook de premieschuld ontstond rechtstreeks uit de wet en de feiten (de aard van de verrichte werkzaamheden); ook een teruggaverecht ontstond dus ‘van rechtswege’ als meer premie was betaald dan de ‘van rechtswege’ verschuldigde. Weliswaar was voor de formalisering van een materiële premierestitutievordering een ‘mededeling’ bij beschikking nodig (art. 97, lid 2, Wfsv), maar (i) die formalisering was niet relevant voor het bestaan van de claim, maar alleen voor de afdwingbaarheid, en (ii) de inspecteur had geen enkele beleidsruimte om formalisering en daarmee afdwingbaarheid van de van-rechtswege-indeling te weigeren. Zou de inspecteur toch weigeren, dan staat dat niet aan afdwingbaarheid in de weg, nu de belanghebbende alsdan via art. 6:2 Awb toch de rechter kan adiëren, zoals in casu ook is gebeurd.

Daarmee hadden de belanghebbenden volgens de advocaat-generaal een legitimate expectation die hun op 29 juni 2018 is ontnomen. Wat de wetgever volgens de advocaat-generaal in wezen met de WAB deed, was een vijfjaars-verjaringstermijn van een geldvordering – een verbintenis uit de wet – met terugwerkende kracht opeens op nul stellen.

Beslissend is dus in welke sector de werkzaamheden vielen die de belanghebbenden hun personeel hebben laten verrichten van 1 januari 2013 tot 1 september 2018. Volgens de advocaat-generaal moeten de zaken daarom verwezen worden om dat te onderzoeken. Daarbij rust zijns inziens de (normale) bewijslast op de belanghebbenden.

Middel II is volgens de advocaat-generaal overbodig naast middel I.

De conclusie van de advocaat-generaal is dat de cassatieberoepen gegrond zijn en dat moet worden verwezen om de belanghebbenden in de gelegenheid te stellen te bewijzen dat zij van rechtswege ex art. 96 Wfsv vanaf 2013 aangesloten waren bij de sectoren 10 respectievelijk 11.

Commentaar – Bas Jorissen (ook in NDFR 2021/1540)

De oude sectorpremiesystematiek houdt de gemoederen bezig; dit is – voor zover ik het overzie – alweer de vierde conclusie van A-G Wattel hierover in een halfjaar tijd. Dit zal komen door de massaliteit en daarmee het substantiële financiële belang van de heffing, de vaagheid van de ‘sectoren’ die de premiehoogte bepalen en de vaagheidsversterkende werking van achterstallig onderhoud aan diens definities, en tot slot een ophanden zijnde systeemwijziging waardoor rechtsverval dreigt voor ‘oude situaties’.

Illustratief voor het perpetuele vaagheidslimbo in sectoribus is de eerste overweging van A-G Wattel in zijn sectorindelingsconclusie van 28 oktober 2020 (nr. 20/01381, NTFR 2020/3417): ‘De (indeling) in bedrijfssectoren (…) is per 1 januari 2020 afgeschaft. Dat wordt dezerzijds niet betreurd. (…) Deze zaak is (dan ook) niet voor conclusie geselecteerd vanwege zijn belang (…) in aanhangige of toekomstige zaken, maar omdat (voortdurend) vragen rijzen ter zake van de evergreens van feitenvaststelling, omvang van het geschil en motiveringsplicht, terwijl ook enige materieel-rechtskundige vragen rijzen (…)’

Evergreens in de sectorpremies: hoe beschouw je een ‘bedrijf’, en wat is daarvan de actuele sectorstatus?

De ‘evergreens’ waar A-G Wattel op doelt, zijn en blijken: (1) of de beoordeling van het ‘bedrijf’ dat de werkgever doet uitvoeren materieel/‘front-end’ of formeel/‘back-end’ moet worden getoetst, (2) tot welk sector-‘genus’ zo’n vastgesteld bedrijf als ‘species’ behoort, en (3) hoe de bewijslast verdeeld is bij enige onenigheid daarover. Deze tricolon kan per werkgever overigens meervoudig spelen, wanneer sprake is van een ‘samengestelde’ onderneming.

De reden dat de advocaat-generaal toch conclusiewaardigheid ziet in deze evergreens, ondanks een gebrek aan rechtsbelang voor premiejaren vanaf heden, zal zijn dat een geconstateerde onjuiste ‘van rechtswege’-indeling ook met terugwerkende kracht wordt herzien. Als een werkgever in een andere sector ingedeeld blijkt dan die waartoe zijn bedrijf ‘van rechtswege’ behoort, wordt die indeling met een zolang als materieel gerechtvaardigd terugwerkende kracht gecorrigeerd, doch maximaal vijf jaar. Die herziening leidt dan tot premieteruggave (retrospectieve herziening ten voordele) of -naheffing (retrospectieve herziening ten nadele) over die periode, en voor de effectuering van zo’n van rechtswege nacalculatie is dan een ‘mededeling’ van de inspecteur vereist.

Wat is het idee van deze systematiek? Uit de memorie van toelichting (Kamerstukken II, 2003-2004, 29 529, nr. 3) blijkt dat het bedrijfsleven is opgesplitst in sectoren teneinde (o.a.) sectorwerkgevers een financiële beloningsprikkel te geven voor ‘goed werkgeverschap’. Dit krijgt effect doordat het vijfjaars historische werkloosheidsrisico binnen de sector wordt vertaald naar het premiepercentage dat van de werkgevers daarbinnen wordt geheven, waardoor de sector goedkoper uit is wanneer deze erin slaagt werkloosheidsrisico’s te beperken. Uit de MvT: ‘Met deze financiële prikkel wordt beoogd de vermijdbare werkloosheid terug te dringen en om sectorale initiatieven hiertoe te stimuleren.’

Van deze regeling gaat naast een budgettaire aldus ook een instrumentele functie uit. Pas wanneer de indeling dan met voldoende accuratesse plaatsvindt, is die prikkel logischerwijs effectief. Immers, wanneer men een verkeerde indeling constateert, betekent dit naar zijn aard een imperfecte koppeling tussen de bedoelde werkgeversinitiatieven en financiële prikkel ‘going forward’ en ‘going backward’over- of onderverzekering voor het bedrijf en een ruisende invloed op de sectorpremiecijfers door het bedrijf.

Gezien het financiële en het doelmatigheidsbelang van die accuratesse, lijkt een heldere werkinstructie ten aanzien van de sectoraansluiting van verschillende soorten bedrijven des te noodzakelijker. Daarvan is echter pas in enige mate sprake sinds het WOB-besluit van 7 maart 2017 (nr. 2017-0000026121), waarmee enig inzicht is gegeven in het bedrijfsspecies-tot-sectorgenus-beleid. Bijlage 2 bevat namelijk een opsomming van 2.653 ‘bedrijven’ en de wettelijke sector waaronder de Belastingdienst die indeelt.

De noodzaak van deze publicatie (waarom moest die überhaupt gewobd worden?) wordt inhoudelijk verder geïllustreerd door het feit dat pas in de jaren vijftig van de vorige eeuw de – thans – 69 sectoren omschreven werden. En het blijkt in afnemende mate intuïtief om hedendaagse bedrijven binnen de aldus steeds meer archaïsche sectorterminologie te plaatsen. Een voorbeeld: de verhuur of lease van koffiezetapparaten aan grootgebruikers blijkt onder sector ‘Groothandel II’ te vallen. En de snel vervagende actualiteit uit zich in het feit dat thans circuleert dat chipfabrikanten onder de sector Metaal- en Technische bedrijfstakken vallen, en niet onder bijvoorbeeld de Elektronische industrie of de Algemene industrie, terwijl een snelle search naar de term ‘chip’ door de bijlage enkel resultaat levert in bunkerschip en schipper. Dit fenomeen staat bekend als sectorvervaging.

En het blijkt in afnemende mate intuïtief om hedendaagse bedrijven binnen de aldus steeds meer archaïsche sectorterminologie te plaatsen.

Angst voor ‘sectorschopping’ gefaciliteerd door deze onduidelijkheid. Dus maar een draconisch middel. Legitiem, of framing?

Gezien de vijfjaars retrospectieve herzieningen verliest deze diffuse systematiek, ondanks zijn de facto afschaffing per 1 januari 2020, pas relevantie per 1 januari 2025. Gecombineerd met de huidige flex vs. vast-indeling, voorzag de staatssecretaris dan ook uitvoeringsproblematiek in deze ‘twilight zone’ – menig recht vervaagt, dus restituties moeten nu worden geëffectueerd. Hierop kondigde hij nota bene per Kamerbrief aan dat verzoeken om retrospectieve herziening ten voordele niet meer in behandeling zouden (‘sollen’) worden genomen vanaf ontvangstdatum 29 juni 2018, 17:00 – de dagtekening van de Kamerbrief. De mogelijkheid tot retrospectieve herziening ten nadele werd echter wel behouden.

De wankele legaliteit lijkt evident, maar de staatsecretaris onderbouwde de ingreep door te opperen dat die zou helpen tegen wat de staatssecretaris welhaast Cheney-esque duidt als sectorshopping. Een precieze definitie daarvan ontbreekt, maar die lijkt te zijn dat werkgevers als gevolg van sectorvervaging argumenten kunnen en plegen aan te dragen om binnen een goedkopere sector ingedeeld te geraken. Van dit soort shopping zou op grote schaal sprake zijn, en de aangekondigde overgang naar de nieuwe systematiek zou hierop als Black Friday werken.

Impliciet onthult de staatsecretaris hiermee zijn notie dat vragen ten aanzien van sectorvervaging voornamelijk op oneigenlijke winmotieven berusten, waardoor legitieme bezwaren reeds op voorhand met scepsis tegemoet worden gezien. Maar de terminologisch reeds geprojecteerde onwenselijkheid is nog sterker wanneer het shoppen de capaciteitsproblemen bij de fiscus vergroot, waar die mede door de sectorvervaging al aanzienlijk waren. Kortom: het zou gelegitimeerd zijn om de welhaast per definitie van rechtswege-teruggaven niet langer effectueerbaar te zien, door de formaliserende ‘mededelingen’ niet meer af te geven.

In de casus onderliggend aan deze conclusie is precies sprake van een erkend verkeerde indeling, waarbij de retroactieve herziening niet effectueerbaar is als gevolg van de ‘oekaze 29 juni 2018’. Alhoewel de inspecteur het er dus mee eens is dat de werkgever oververzekerd was en te veel premie heeft afgedragen, vigeert dienaangaande een cru gevalletje ‘pech gehad’.

Omdat dit indruist tegen mijn eigen rechtsgevoel, heb ik het bestel in de gedachtenvormende fase van dit commentaar voorgelegd aan gesprekspartners; familie en vrienden, meestal geen juristen en nog vaker geen fiscalisten, om te testen of ik een ‘view changer’ zou vinden. Het heterogene pluimage had echter een homogene conclusie: ‘Dat kan echt niet.’ En zulke consensus is niet vanzelfsprekend.

AG-Wattel: dit drastische middel maakt een rechtsinbreuk die niet opweegt tegen de gestelde angst voor shopping.

Toch is het uitdagend om deze ‘kan echt niet’-strekking juridisch sluitend te onderbouwen, omdat zich evengoed ‘evergreens’ aan Kamerzijde aandienen. Zoals ‘de ruime beoordelingsvrijheid van de wetgever’ of ‘dwingende redenen van algemeen belang’. En zoals A-G Wattel al eens aangaf (NTFR 2020/1134), is voor ieder tamelijk bizar standpunt tegenwoordig wel enige steun te vinden in een flard Europese jurisprudentie. De advocaat-generaal wijdt dan ook 33 eloquente kantjes aan het fileren van de ‘oekaze 29 juni 2018’, en dat is mij een genot.

De primaire lijn van de werkgevers wordt gedragen door de notie dat de staatsecretaris een inbreuk maakt op hun recht op de bescherming van hun eigendom (art. 1 EP (bij het EVRM), verder ‘recht van eigendom’). De eerste vraag dus: kwalificeert de gepercipieerde ‘premieclaim’ als een eigendom (‘possession’) onder dat artikel?

De advocaat-generaal meent van wel; er is in het geval van een foutieve indeling ten nadele sprake van een premieclaim waaraan de werkgever een ‘legitimate expectation’ ontleent dat die aan hem gerestitueerd wordt. Immers, de sectoraansluiting blijkt uit de wet, en de werkgever heeft daarmee evenmin een keuze als de inspecteur discretie of vrijheid om hiervan af te wijken. Het aan zo’n dwingende herziening gerelateerde restitutierecht bestaat evengoed op basis van de wet, parallel aan een nabetalingsverplichting. Ook daarvan kan niet worden afgeweken, al wordt enig recht systematisch pas afdwingbaar als dit geformaliseerd is in een positieve of negatieve naheffingsaanslag. Indien de inspecteur zich zou onthouden van een ‘mededeling’ die voorafgaat aan zo’n aanslag, kan die ook via de bestuursrechter worden afgedwongen. Daarmee heeft de ten nadele verkeerd ingedeelde werkgever een voor bescherming door het recht van eigendom vatbare possession, in de vorm van een claim waarop ‘legitimate expectations’ van voldoening rusten.

De staatssecretaris beargumenteert dat van een inbreuk op dit recht geen sprake is nu die legitimate expectations per 29 juni 2018 niet meer bestaan en het verzoek in casu van later datum is, waardoor geen sprake (meer) is van een possession. A-G Wattel geeft echter aan dat waar niet ter discussie staat dat onder de systematiek tot de aankondiging een restitutierecht bestond in geval van foutieve indeling ten nadele, de werkgevers met terugwerkende kracht een vorderingsrecht dat te gelden heeft als een ‘asset’dus ‘possession’ is ontnomen per de uitvaardiging van de Kamerbrief. Of van zo’n foutieve indeling – dus van een asset – sprake was, hoeft echter alleen te worden uitgezocht als deze ontneming met terugwerkende kracht niet ‘lawful’, ‘legitimate’ en ‘balanced’ was.

Daarom is dit decreet van 29 juni 2018 niet ‘lawful’

Ten aanzien van die ‘lawfulness’ merkt A-G Wattel op dat onvoorzienbare wetgeving met temporeel terugwerkende kracht volgens het EHRM altijd ‘unlawful’ is, denkelijk omdat het naar zijn aard gerechtvaardigde verwachtingen doorkruist. Toch kunnen er redenen zijn voor retroactieve werking van belastingwetgeving, waardoor de vraag of (ipse dixi) ‘toch sprake is van een fatsoenlijk resultaat’ volgens de crisisheffinsgarresten (NTFR 2016/547) wordt verschoven naar de fair-balance-toets.

A-G Wattel concludeert dat er geen fair balance in acht is genomen ten aanzien van de inbreuk op het recht van eigendom dat op die claim rust. Immers, enige wet met materieel terugwerkende kracht ten nadele is, zo zegt A-G Wattel, volgens de Hoge Raad naar zijn aard onverenigbaar met het recht van eigendom. En voor materieel terugwerkende kracht tot (ver) vóór de aankondiging zelf (in casu feitelijk tot 1 januari 2013) moet daarom des te meer sprake zijn van ‘specific and compelling reasons’daartoe, wil de fair balance die zo’n inbreuk kan rechtvaardigen, in acht genomen zijn.

Het argument dat de aankondiging in het algemeen gevreesd shopgedrag zou tegengaan in gevallen waarin daar bewezen geen sprake van is, is niet ‘specific’. Immers, van enig shopgedrag kan ten aanzien van feiten uit het verleden geen sprake zijn, en gevreesd shopgedrag van anderen dan de belastingplichtige zelf kan door de specifieke, aantoonbaar juist niet-shoppende werkgever niet ‘specifically’worden tegengehouden. Dat zou willekeurig en onredelijk zijn.

Er is evenmin sprake van enig ‘compelling’ rechtvaardigingsargument, zoals bijvoorbeeld wél het geval was bij de Crisisarresten toen de normen die de EU aan de staatsbegroting stelde anders niet werden gehaald als gevolg van een ongekende en onvoorziene crisis. Voor zover de staatssecretaris die rechtvaardiging aandraagt in de vorm van uitvoeringsproblemen bij de Belastingdienst, meent A-G Wattel dat die voortkomt uit langdurig gebrekkig onderhoud aan de sectorindeling door de ‘Executieve’. En dat kan de werkgever niet worden tegengeworpen, want dat ligt in de risicosfeer van de overheid, nu uit Bogdel vs. Lithuania blijkt dat ‘good governance’vereist dat fouten van de overheid voor haar rekening blijven. Lang verhaal kort: de werkgevers is in casu onterecht, met terugwerkende kracht, een vorderingsrecht ontnomen doordat het restitutierecht hun illusoir is gemaakt doch nog altijd bestaat. Vermits dus inderdaad sprake is van een verkeerde indeling, hetgeen onderzocht zal moeten worden en – bij bevestiging daarvan – gevolgd moet worden door een restitutie, ongeacht de ‘cut-off date’van 29 juni 2018.

Dus? Het Hof zou de sectorindeling moeten onderzoeken, en indien onjuist gewoon met terugwerkende kracht corrigeren.

Het relaas van A-G Wattel lijkt mij waterdicht, en de uitkomst wenselijk. Zo’n arrest mag dan hopelijk ook een duidelijk signaal geven aan de – prachtig woord – ‘Executieve’.

Indien de Hoge Raad de advocaat-generaal echter volgt, voorzie ik evengoed nog een ander ‘evergreen’-probleem. Namelijk dat de sectorvervaging nog altijd actueel en pregnant is, en dat er voldoende vragen resteren over de manier waarop wordt vastgesteld (1) welk bedrijf een werkgever doet uitvoeren, en (2) bij welke sector zo’n bedrijf dan hoort. Waar enig openbaar beleid dienaangaande immers ontbreekt, blijft menig restitutierecht evengoed illusoir!