Zonne-energie is hot. In steeds meer onderzoeken komt naar voren dat zonnepanelen een cruciale rol (gaan) spelen in onze energiebehoefte. Ten opzichte van andere vormen van niet-fossiele energieopwekking lijken photovoltaïsche (“PV”) cellen het goed te doen op productie- en montagesnelheid, post-montage uitstoot en vervuiling, terugverdientijd, overlast en vogelsterfte. Goed schaalbaar, en dus biedt het commerciële kansen.

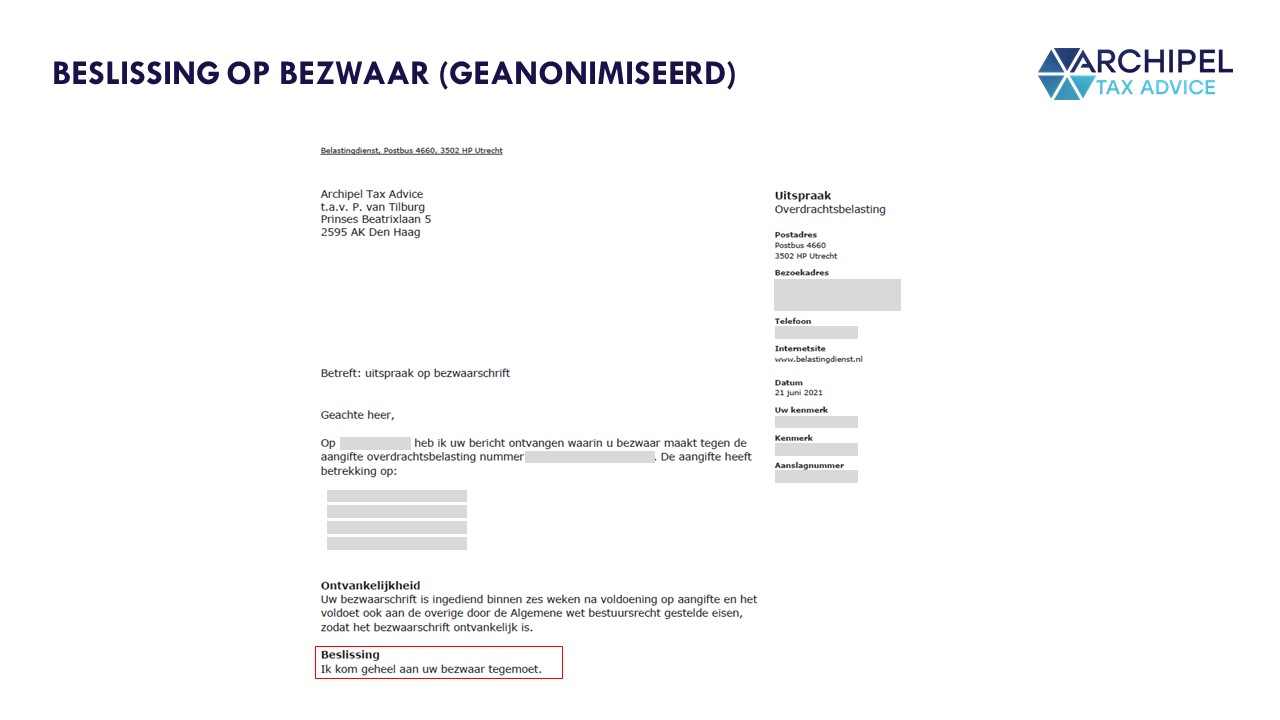

Het loont om voor jouw bedrijf helder te hebben wat het fiscale speelveld is in de PV-business. Het gaat dan met name om overdrachtsbelasting.[i] Archipel heeft bijvoorbeeld onlangs voor een cliënt de volledige overdrachtsbelasting teruggekregen[ii] die was betaald inzake de koop van een zonnepark. Benieuwd waarom? In deze short-read leggen wij het uit.

Overdrachtsbelasting: hoe werkt het ook alweer?

Bijna iedereen krijgt minstens één keer in zijn of haar leven te maken met de overdrachtsbelasting. Nu is dat met de huizenprijzenontwikkeling van afgelopen jaren iets minder vanzelfsprekend geworden, maar we hebben wel nog steeds een collectief idee van wat de overdrachtsbelasting ongeveer inhoudt. Een korte opfrisser voordat we iets dieper in de materie duiken:

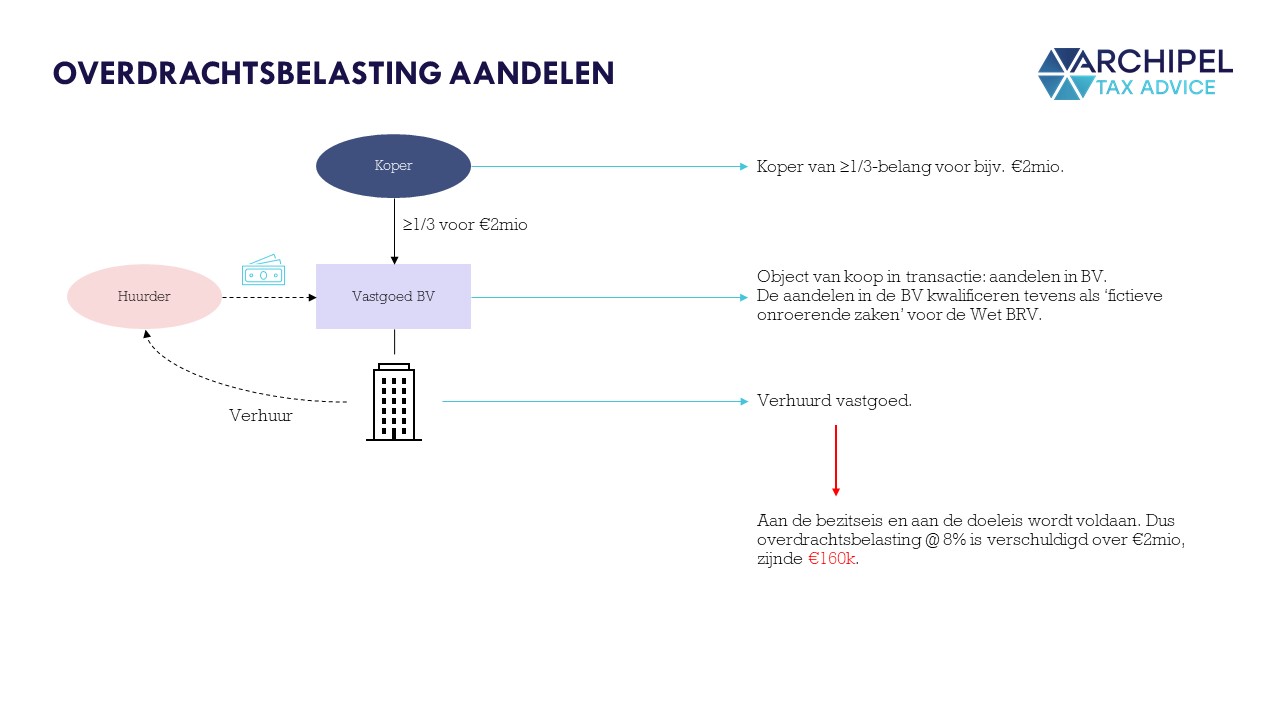

Stel: je koopt een woning van €500.000. De overdrachtsbelasting bedraagt 2%, ofwel €10.000. Die betaal jij, en via de notaris gaat dat naar de Belastingdienst. Voor niet-woningen geldt 8%.

Maar wat nu als je alle aandelen koopt in een BV, waarbij die BV een woning in eigendom heeft?

Artikel 2 lid 1 Wet op belastingen van rechtsverkeer (“Wet BRV”) luidt: “Onder de naam ‘overdrachtsbelasting’ wordt een belasting geheven ter zake van de verkrijging van in Nederland gelegen onroerende zaken.”

De overdrachtsbelasting volgt het civiele recht, en onder het civiele recht zijn aandelen niet onroerend.[iii] Om ongewenst ontwijkingsgedrag te voorkomen, kwalificeert de Wet BRV aandelen[iv] toch als onroerend als aan de volgende twee voorwaarden wordt voldaan:

- Ten tijde van de transactie (of ergens in de 12 maanden ervoor) bestaat de activa-zijde van de BV-balans voor meer dan 50% uit onroerende zaken, en voor minstens 30% uit in Nederland gelegen onroerende zaken.[v] Dit is de ‘bezitseis’.

- Van die aldus vastgestelde onroerende zaken was minstens 70% dienstbaar aan het verkrijgen, vervreemden of exploiteren daarvan. Dit is de ‘doeleis’.

Die doeleis kan cryptisch klinken, en vergt dus enige toelichting. Stel je eens voor dat een advocatenfirma -gedreven in een BV- net een eigen bedrijfspand heeft gekocht. Omdat er -naast laptops, debiteuren en onderhanden werk- vrij weinig op de balans stond, maakt het bedrijfspand nu ineens ca. 90% uit van het totaal aan activa. Daarmee is dan aan de bezitseis voldaan. Maar is het bedrijfspand ‘dienstbaar aan de exploitatie’ ervan? Nee, want het bedrijfspand is dienstbaar aan de onderneming van de advocatenfirma. De werkzaamheden bestaan uit het verlenen van juridische diensten, en het pand ondersteunt dat. Aan de doeleis was wél voldaan als diezelfde advocatenfirma als side business het bedrijfspand voor minstens 70% zou verhuren.

Als aan zowel de bezitseis als de doeleis is voldaan, kwalificeren de aandelen als ‘fictieve onroerende zaken’[vi] en is de verkrijging ervan belast tegen 8%, ongeacht of de BV woningen of niet-woningen bezit. Om de initiële vraag te beantwoorden over de BV met de woning: in die zaak wordt in principe niet voldaan aan de doeleis, omdat de woning niet wordt geëxploiteerd. So far, so good.

Hoe zit het eigenlijk met zonnepanelen en de overdrachtsbelasting?

Er zijn hoofdzakelijk twee heffingsmomenten te onderscheiden, namelijk bij het vestigen van zakelijke rechten (bijv. recht van opstal), en bij de meeromvattende transacties waarbij de zonnepanelen zelf worden verhandeld.

Vestigen van zakelijke rechten

Ondernemers die opereren in de PV-industrie, krijgen vroeg of laat te maken met civielrechtelijke eigenaardigheden als natrekking. Kort gezegd moet je actief handelen om te voorkomen dat jouw zonnepanelen automatisch eigendom worden van de grond- of gebouweigenaar. Daarvoor moet je naar de notaris, die jou alles uitlegt over het voor natrekking relevante recht van opstal dat die eigendomsverschuiving moet tegenhouden.

Dat zit zo: een gebouw is in principe een onroerende zaak, omdat het “duurzaam met de grond is verenigd”. Zonnepanelen blijven zonnepanelen, ongeacht de mate van hun montage. Maar voor het civiele recht kan de kwalificatie van roerend naar onroerend verschieten als de zonnepanelen “naar verkeersopvatting” onderdeel zijn geworden van het gebouw, of als zij niet zonder significante beschadiging (aan paneel of dak) van het dak verwijderd kunnen worden. Met een recht van opstal kun je de natrekking (verschuiving van eigendom) verbreken, maar niet de ‘duurzame vereniging’. Met andere woorden: je kunt eigenaar blijven van de zonnepanelen die wel onroerend zijn. Een opstalrecht is immers alleen te vestigen op een onroerende zaak.

In zo’n akte van vestiging van opstalrecht staat dan doorgaans iets opgenomen over de overdrachtsbelasting. Dat komt doordat degene ten behoeve van wie een opstalrecht wordt gevestigd, voor de overdrachtsbelasting wordt aangemerkt als verkrijger van een onroerende zaak. Er zijn trucjes te bedenken om die overdrachtsbelasting te drukken, door de alsdan belastbare grondslag te verlagen, bijvoorbeeld via een huurafhankelijke opstalretributie (met lage gekapitaliseerde waarde). In dit stuk gaan wij niet verder op dit specifieke overdrachtsbelastingaspect in.

Kooptransacties met zonnepanelen

Als jij -of ‘jouw’ BV- losse zonnepanelen koopt, zal dus geen overdrachtsbelasting verschuldigd zijn, want zonnepanelen an sich zijn roerend. Dat wordt anders als die zonnepanelen met een bepaalde mate van ‘aard- en nagelvastheid’ zijn gemonteerd op bijvoorbeeld een dak van een gebouw. Zie ook het stukje hierboven over zakelijke rechten. Daarmee kan dan aan de bezitseis worden voldaan. Maar hoe zit het met zonnepanelen in combinatie met de doeleis? Dit is waar we in dit stukje dieper op ingaan.

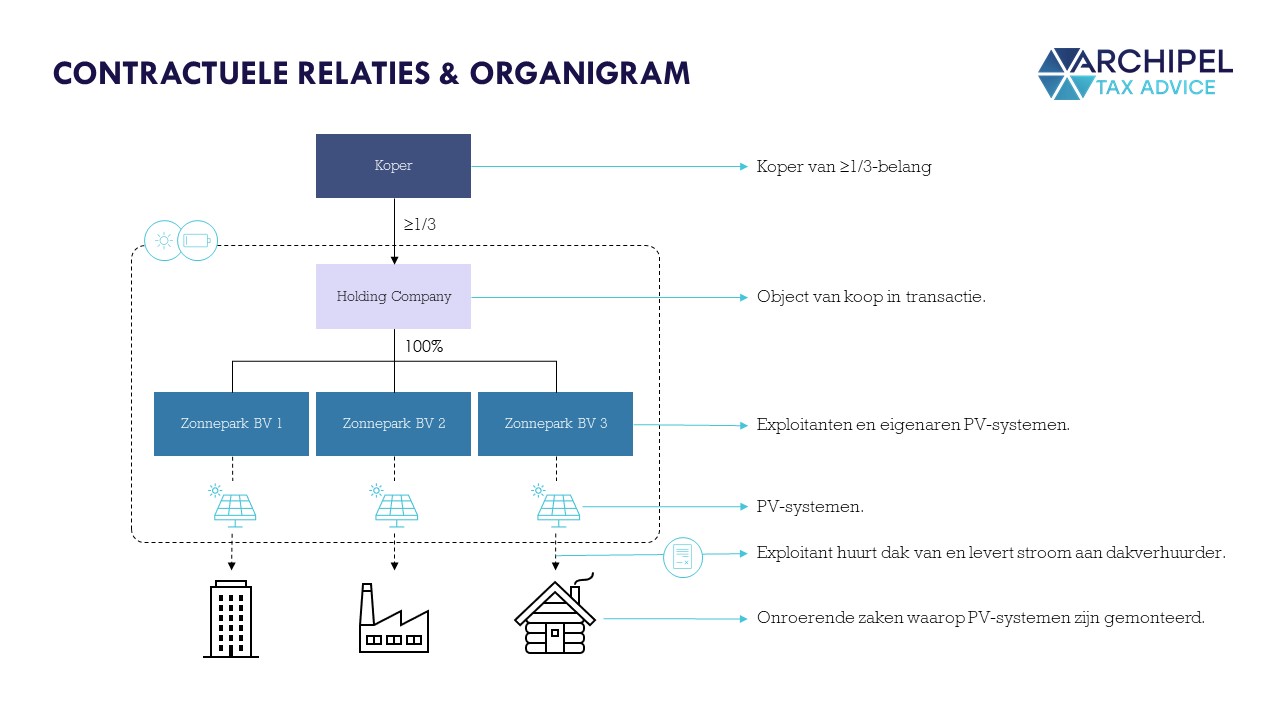

In de bezwaarprocedure die wij voor onze cliënt hebben gevoerd, was de situatie als volgt:

Een aantal zuster-BV’s -gehouden door één houdstervennootschap- had een aanzienlijke portefeuille aan zonnepanelen in eigendom. Zij betaalden gebouweigenaren huur of canon voor het recht om de daken te gebruiken om hun zonnepanelen op te monteren en te exploiteren. Omdat het niet zeker is of die zonnepanelen zouden worden ‘nagetrokken’, waren voor de zekerheid opstalrechten gevestigd bij de notaris. De hoogte van de periodieke huur- en canonbetalingen was in bepaalde mate verbonden aan de hoeveelheid stroom die werd opgewekt en geleverd. Hieronder een visual ter verduidelijking.

De koper (onze cliënt) van alle aandelen in de houdstervennootschap betaalde 8% overdrachtsbelasting op de koopsom. Omdat de overdrachtsbelasting via de notaris loopt, voelt die zich ook verantwoordelijk voor een juiste afhandeling daarvan. Extra reden voor voorzichtigheid is natuurlijk de boete en/of belastingrente voor de belastingplichtige als in beginsel niets wordt aangegeven en betaald, en daarna blijkt dat dat toch had gemoeten. Maar een ‘te juiste’ afhandeling kan weer ten koste gaan van de belastingplichtige. Onder het mom van better safe than sorry kan immers overdrachtsbelasting worden aangegeven en betaald, terwijl je die met een goede onderbouwing eigenlijk nooit verschuldigd was. Al met al is het dus goed te begrijpen, die ‘brave’ opstelling, maar met 8% kan het toch veel schade aanrichten aan de voorziening in de liquiditeitsbehoefte van belastingplichtige. Het kan dus geen kwaad hier van tevoren eens goed naar te laten kijken!

Ons bezwaarschrift is volledig geaccordeerd op de doeleis.

Ons bezwaarschrift stelde primair dat de panelen roerend waren, en dus dat niet aan de bezitseis werd voldaan. Subsidiair stelden wij dat niet aan de doeleis was voldaan, omdat de zonnepanelen niet dienstbaar waren aan het exploiteren van de zonnepanelen, maar eerder aan het opwekken en verkopen van elektriciteit. Op die laatste bezwaargrond hebben wij ons gelijk gekregen, waarbij een inhoudelijke beoordeling van de primaire bezwaargrond (helaas) niet heeft plaatsgevonden.

Wij kunnen niet veel dieper ingaan op de exacte motivering van ons bezwaarschrift, maar wel kunnen wij stellen dat wij aantoonbare handigheid hebben in de overdrachtsbelasting in combinatie met zonneparken en aandelentransacties met zonneparkvennootschappen.

Meer weten? Bel of mail gerust!

[i] Zonne-energie in combinatie met btw is vooral bekend van particulieren die zonnepanelen ‘onderdeel’ laten worden van het woonhuis, om zo btw op verbouwingskosten terug te kunnen krijgen.

[ii] Toegewezen bezwaar.

[iii] Artikel 3:3 lid 1 BW. Deze bepaling noemt (voor zover relevant) “gebouwen en werken die duurzaam met de grond zijn verenigd”.

[iv] Artikel 4 lid 3 Wet BRV: aandelen kunnen alleen maar kwalificeren als onroerend als de verkrijger minstens een 1/3-belang heeft (na verkrijging).

[v] Deze verhoudingen worden vastgesteld op basis van de werkelijke waarden van de activa, en dus niet simpelweg de commerciële of fiscale balanswaardering.

[vi] Artikel 4 lid 4 letter a Wet BRV: als de BV waarin jij aandelen verkrijgt op haar beurt weer aandelen heeft in andere BV’s, worden indirecte <1/3-belangen binair gesteld op roerend of onroerend (bezitseis en doeleis), en worden bij indirecte ≥1/3-belangen de onderliggende activa pro rata geconsolideerd bij de aandeelhouder.