Steward-ownership is een opkomend fenomeen, dat goed in het straatje van maatschappelijk verantwoord ondernemen past. Het steward-ownership model is een ondernemingsvorm waarbij niet winstmaximalisatie, maar de missie van de onderneming centraal staat. Dit wordt onder meer bereikt door de zeggenschap en winstgerechtigheid anders in te richten dan bij een traditionele onderneming.

Oprichters van bedrijven beginnen hun missie vaak met de overtuiging dat zij een probleem gaan oplossen, de wereld een mooiere plek maken, mensen vermaken, het leven makkelijker maken of een combinatie daarvan. In een ideale wereld zijn alle betrokkenen bij de onderneming beter af; aanbieders, afnemers en de ondernemer zelf.

Hoezeer ondernemers hun missie ook beginnen met goede intenties, er zijn voldoende voorbeelden van bedrijven waar winstmaximalisatie voor aandeelhouders uiteindelijk toch het belangrijkste doel van de onderneming wordt. En dat kan ten koste gaan van de sympathieke missie van het bedrijf. Dit kan bijvoorbeeld gebeuren doordat de initiële oprichters de onderneming verkopen aan een grotere partij, of dat oprichters door het toelaten van externe investeerders langzamerhand de zeggenschap in het bedrijf verliezen en daardoor niet meer in staat zijn de koers van het bedrijf te bepalen.

Steward-ownership is erop gericht te voorkomen dat winstmaximalisatie voor aandeelhouders de overhand neemt, in combinatie met het bewaken van de kernwaarden van de onderneming. Dit kan dus worden bereikt door de financiële belangen en de zeggenschap te splitsen.

Zeggenschap en financiële belangen

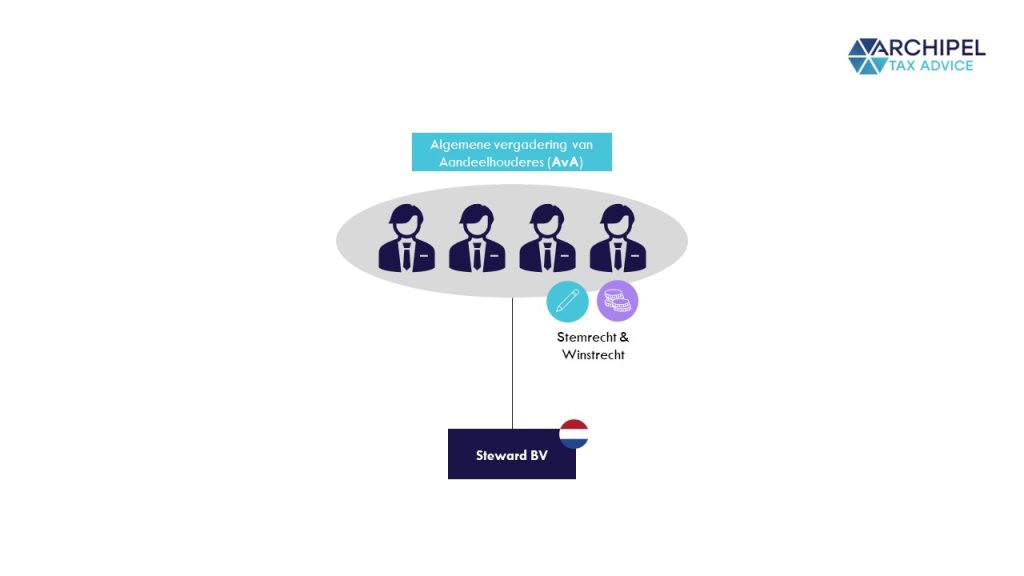

Bij een normaal aandeel heeft de eigenaar zeggenschap middels een stemrecht in de Algemene vergadering van Aandeelhouders (AvA) en een financieel belang doordat de (over)winst van het bedrijf wordt verdeeld onder de aandeelhouders. Bovendien kan de aandeelhouder zijn aandelen in een gunstig scenario met winst verkopen. In juridische termen wordt het splitsen van zeggenschap ook wel het splitsen van juridisch en economisch eigendom genoemd.

1. Zeggenschap

Er zijn drie manieren (of een combinatie daarvan) om zeggenschap te beschermen in een steward-ownership structuur:

- Het uitgeven van een golden share;

- Het certificeren van aandelen;

- Het uitgeven van stemrechtloze aandelen.

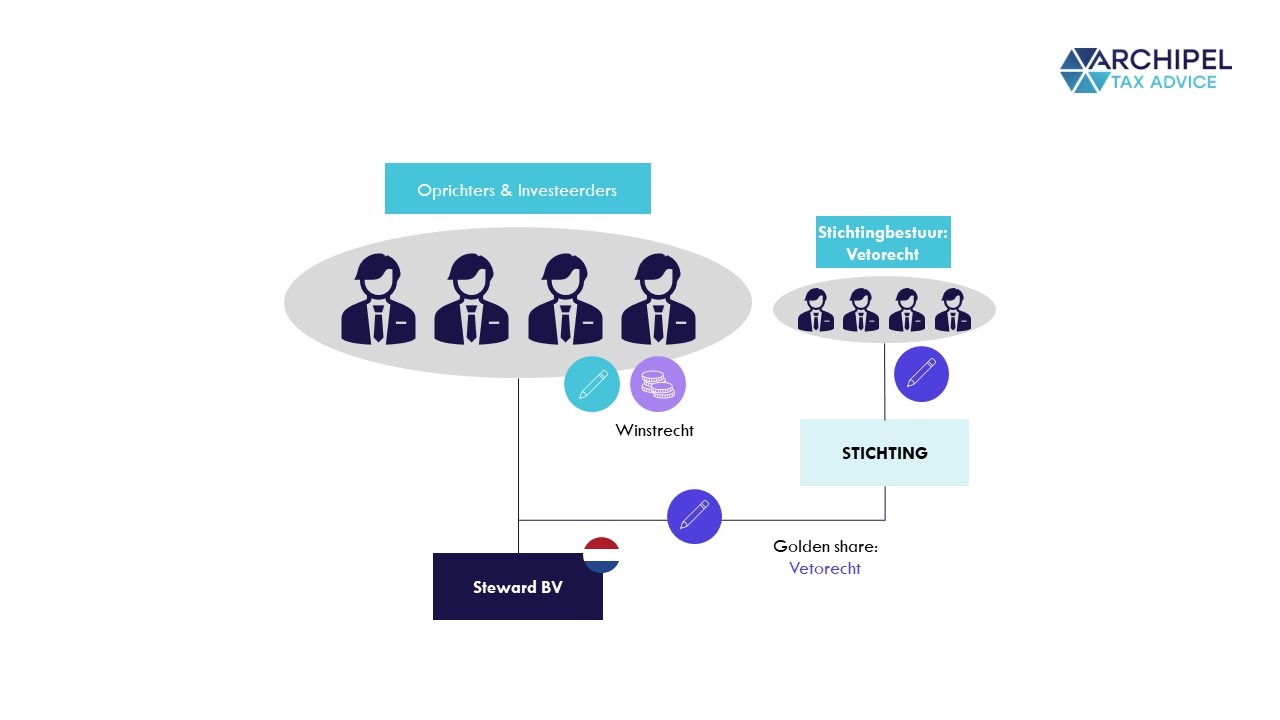

1.1. Het uitgeven van golden share

De onderneming kan in zijn aandeelhouderstructuur ruimte maken voor een golden share. Dat is een (prioriteits)aandeel met een vetorecht. Zo kunnen ongewenste veranderingen aan de structuur worden ‘gevetood’. Er zijn speciale stichtingen in het leven geroepen waaraan zo’n golden kan worden uitgegeven. Deze stichting is dan (mede) belast met de taak om de idealen van de onderneming te waarborgen. Door het vetorecht aan een onafhankelijke stichting uit te geven, wordt ook voorkomen dat founders die initieel met alle goede bedoelingen de onderneming zijn gestart toch later door hebzucht worden verleid om voor winstmaximalisatie te kiezen (ten koste van de idealen van de onderneming).

Fiscale gevolgen: het uitgeven van een golden share bij een startende onderneming heeft in principe geen fiscale gevolgen. Omdat er geen winstrecht en dus ook geen verwachtingswaarde in zo’n aandeel schuil gaat, wordt niemand bevoordeeld. Hoe langer er wordt gewacht, hoe groter het risico wordt dat zo’n aandeel wel iets waard is. Je kunt je misschien wel voorstellen dat een vetorecht bij een startup lastig te verkopen is op de vrije markt zonder bijbehorend winstrecht, maar een vetorecht op de aandeelhoudersvergadering van Shell of Heineken is wellicht wel voor een mooi bedrag te verkopen.

1.2. Certificeren van aandelen

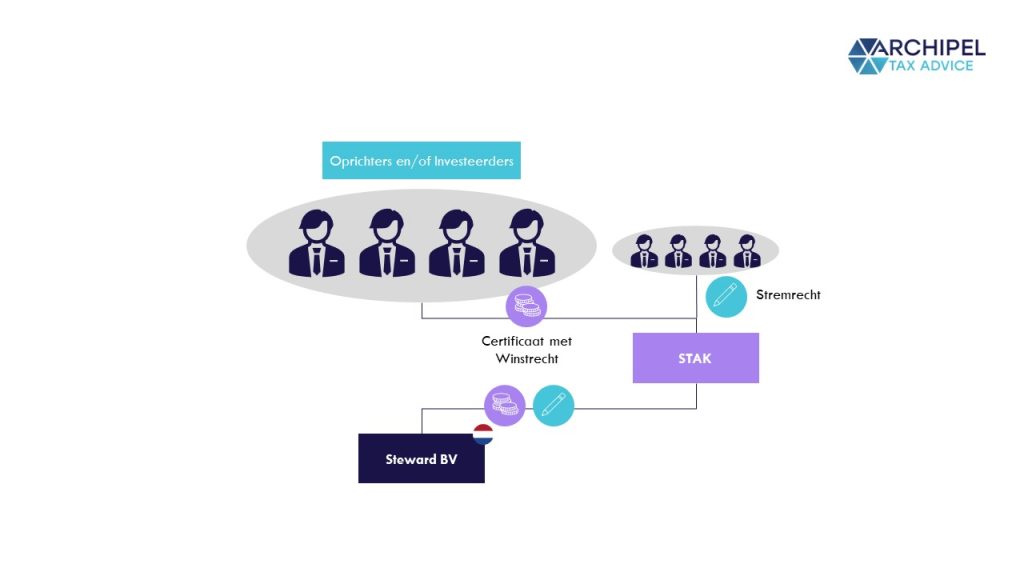

De meest voorkomende vorm om juridisch en economisch eigendom te splitsen is het certificeren van aandelen in een Stichting Administratiekantoor (“STAK”). Er wordt een stichting opgericht waaraan aandelen in de onderneming worden uitgereikt. De STAK geeft vervolgens certificaten op aandelen aan investeerders uit. Deze certificaten hebben wel ‘winstrecht’ (economisch eigendom) maar geen ‘stemrecht’ (juridisch eigendom). Het stemrecht blijft achter bij de stichting. Het is dus wel van belang om een uitgebalanceerd stichtingbestuur aan te stellen om te voorkomen dat er via deze route alsnog op een verkeerde manier invloed wordt uitgeoefend op de onderneming. Het kan verstandig zijn om in het stichtingsbestuur ook externen (niet aandeelhouders) te benoemen en/of te werken in combinatie met een golden share. Bovendien wordt het doel van de stichting vastgelegd in de statuten, het stichtingsbestuur dient overeenkomstig het doel te handelen.

Fiscale gevolgen: mits op de juiste manier vormgegeven, heeft het certificeren van aandelen geen fiscale gevolgen. Het is van belang dat de economische eigendom op de certificaten dezelfde eigenschappen heeft als de economische eigendom bij de aandelen die aan de stichting worden overgedragen. Bovendien is het van belang dat de stichting geen ondernemingsactiviteiten verricht om zelfstandige belastingplicht te voorkomen. Laat je bij het certificeren van aandelen goed voorlichten om (fiscale) verrassingen te voorkomen.

1.3. Uitgeven van stemrechtloze aandelen

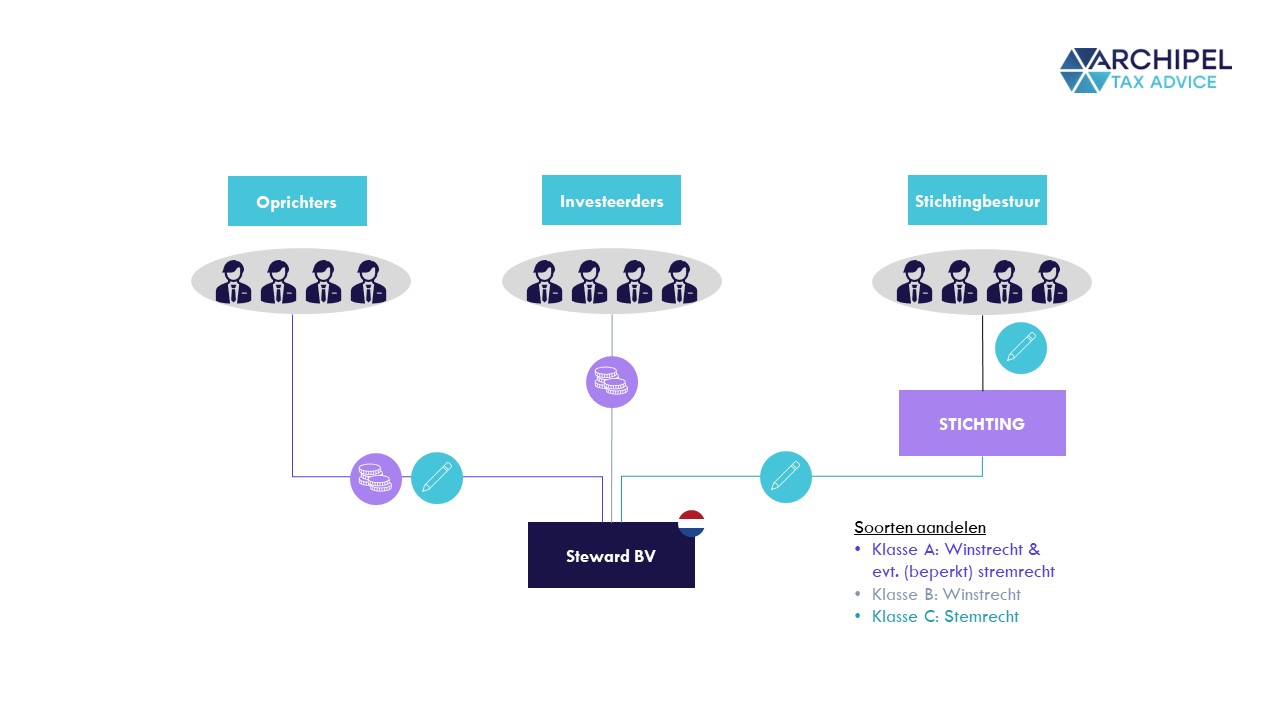

Het aandelenkapitaal van een vennootschap kan worden verdeeld in verschillende klassen aandelen. Zo is het mogelijk om aandelen met en aandelen zonder stemrecht uit te geven. Hiermee kan ongeveer hetzelfde worden bereikt als met het uitgeven van certificaten. Tegelijkertijd worden er aandelen met stemrecht uitgegeven (in de meeste gevallen zonder winstrecht) die dan bij bijvoorbeeld een stichting worden ondergebracht.

Fiscale gevolgen: het uitgeven van stemrechtloze aandelen heeft dezelfde fiscale gevolgen als het uitgeven van gewonde aandelen. Voor het uitgeven van winstrechtloze aandelen met stemrecht geldt hetzelfde als bij de golden shares. Het is daarom aan te raden om de structuur zo vroeg mogelijk op de juiste manier in te richten.

2. Financiële belangen

De financiële belangen bij de onderneming zijn als besproken anders geregeld dan bij een gewone aandelenstructuur. Bij het bespreken van de financiële belangen van een steward-ownership structuur wordt in dit artikel onderscheid gemaakt tussen drie categorieën stakeholders:

- Oprichters;

- Investeerders;

- Medewerkers.

2.1. Oprichters

Voor oprichters is het van belang om de structuur goed neer te zetten, liefst voordat er investeerders toetreden. Indien na toetreding van investeerders nog extra aandelen aan oprichters wordt toegekend kan dit fiscale gevolgen hebben. Het is in zo’n geval raadzaam om de fiscale positie te bepalen alvorens (weer) met aandelen te gaan ‘schuiven’.

Daarnaast bestaat er in het steward-ownership model de mogelijkheid om het salaris en het totale bedrag dat de oprichters aan dividenden kunnen genieten te maximeren. Het dividend kan worden gemaximeerd om de onderneming na verloop van tijd alleen nog maar bij te laten dragen aan haar maatschappelijke doelstellingen, maar dit hoeft niet. Het is aan de oprichters om te bepalen hoe ideologisch het doel is. Het maximeren van het salaris dient ertoe te voorkomen dat oprichters de maximale dividendregel uithollen door hun salaris (extreem) te verhogen.

2.2. Investeerders

De investeerders krijgen certificaten, stemrechtloze aandelen of aandelen met een mate van zeggenschap, waardoor zij nooit de meerderheid in de AvA zullen krijgen. Het is daarom van belang om goed vast te leggen onder welke voorwaarden de onderneming winst uitkeert omdat de investeerders zonder stemrecht geen of weinig invloed kunnen uitoefenen op het bestemmen van de winst (i.e. vaststellen van een dividend). Ondanks de goede idealen die de onderneming nastreeft moet het wel aantrekkelijk blijven om te investeren om zo voldoende kapitaal te kunnen ophalen. Het ophalen van kapitaal middels certificaten of aandelen heeft doorgaans geen fiscale gevolgen.

2.3. Personeel

In veel moderne ondernemingen wordt ook een ‘incentive plan’ voor personeel ingericht door bijvoorbeeld een deel van de aandelen te reserveren voor medewerkers. Dat kan beperkt zijn tot management, maar er zijn ook talloze voorbeelden van ondernemingen waar iedereen mee doet. Zeker in een steward-ownership model past een dergelijk plan bij het ideaal om bij een mooie winst iedereen mee te laten delen die een steentje heeft bijgedragen. Bovendien laat onderzoek zien dat niet alleen de werknemer, maar ook de onderneming gebaat is bij deze beloningsvorm. Welke vorm ook wordt gekozen, in het algemeen geldt ook hierbij dat het verstandig is om hierover zo vroeg mogelijk na te denken en zeker niet te wachten met de implementatie totdat er winst is om te delen of een mooie ‘exit’ in het verschiet ligt. Voor een uitgebreid overzicht over ‘incentive plans’ verwijzen wij naar een artikel dat eerder op onze website is verschenen.