Om te beginnen: de casus

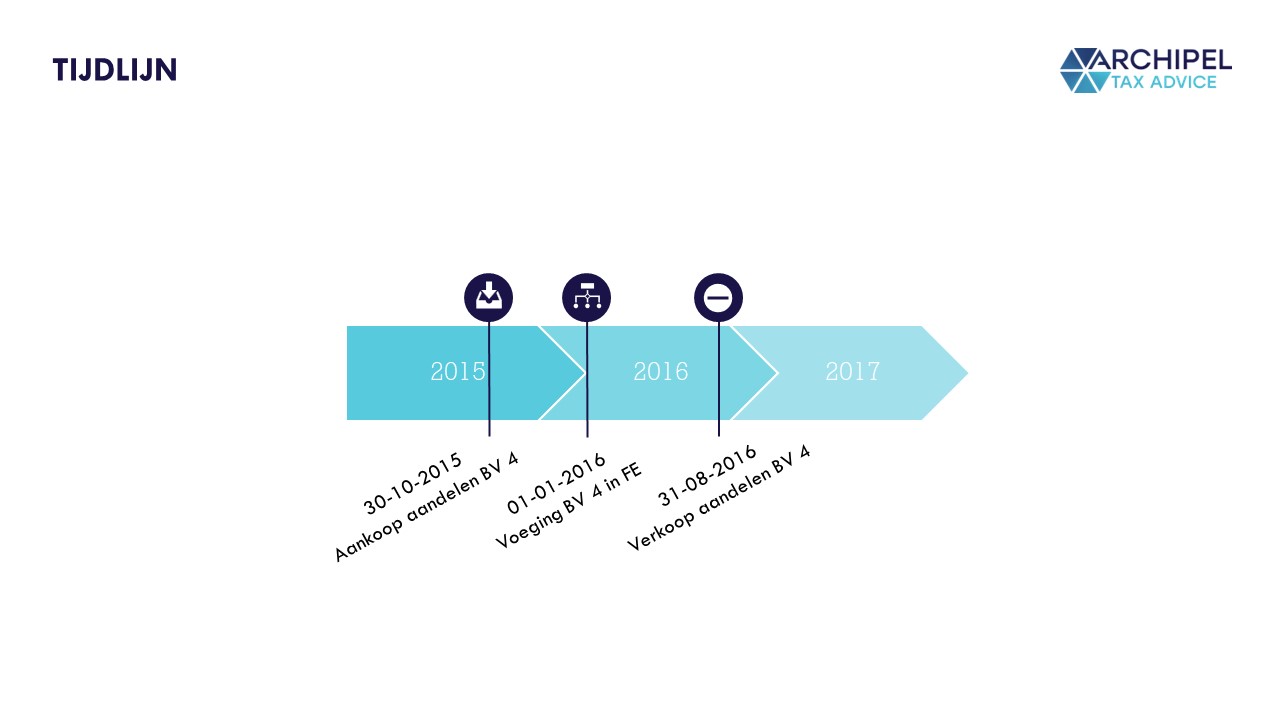

In een recente uitspraak van de Rechtbank Den Haag op 12 juli 2022 gaat het om een fiscale eenheid, bestaande uit een groep vennootschappen die zich gezamenlijk bezighouden met performance testing en geautomatiseerd functioneel testen. Onderdeel hiervan is bv 1. Op 30 oktober 2015 wordt uit strategisch oogpunt bv 4 aangekocht. Bv 4 houdt zich met andere activiteiten bezig dan de groep van bv 1, maar bv 4 en de groep van vennootschappen bv 1 hebben al enige tijd samengewerkt. Op 1 januari 2016 wordt ook bv 4 gevoegd binnen de fiscale eenheid waar bv 1 onderdeel van is. Op 1 augustus 2016 wordt het economisch eigendom van de aandelen in bv 4 weer overgedragen.

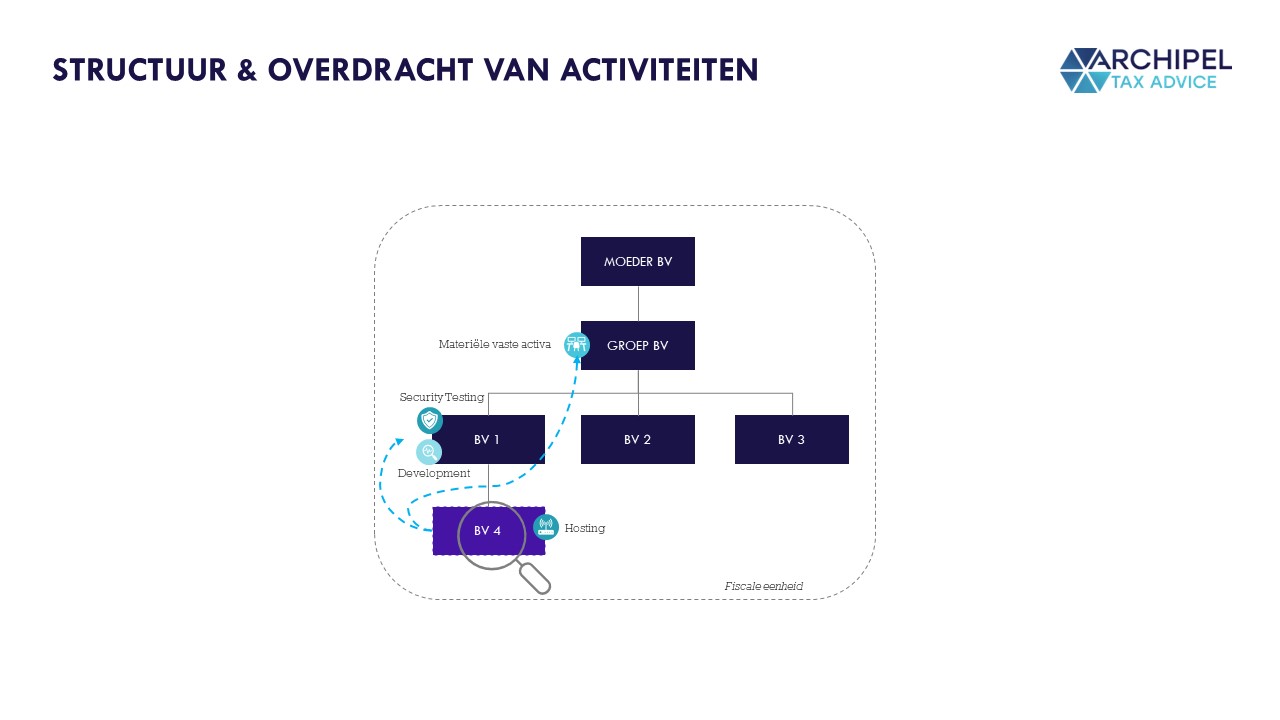

Bij de overdracht blijven alleen de hostingactiviteiten in bv 4 achter. De overige twee type activiteiten zijn overgedragen aan bv 1 en de materiële vaste activa zijn overgedragen aan Groep bv. Op de twee type activiteiten zit goodwill die daarmee ook overgaat naar bv 1. De Belastingdienst stelt als verweerder dat de overdracht van de twee type activiteiten en materiële vast activa hebben plaatsgevonden binnen de fiscale eenheid en de sanctiebepaling van artikel 15ai lid 1 Wet Vpb van toepassing is. Bv 1 stelt als eiser dat de overdrachten van de twee type activiteiten en materiële vaste activa hebben plaatsgevonden tussen 30 oktober 2015 en 1 januari 2016. En, indien de overdrachten toch hebben plaatsgevonden binnen de fiscale eenheid, dat de overdrachten passen binnen de aard en omvang van een passende normale bedrijfsuitoefening. In dat geval is de uitzondering op de sanctiebepaling van artikel 15ai lid 3 sub a Wet Vpb van toepassing.

De rechtbank gaat voor het eerste punt mee met het verhaal van de Belastingdienst en stelt dat bv 1 niet aannemelijk heeft gemaakt dat de overdrachten hebben plaatsgevonden in het tijdsbestek dat de bv 4 niet onderdeel was van de fiscale eenheid. De rechtbank redeneert dat op basis van de aangegeven omzet, materiële vast activa en het debiteurensaldo in 2015 het niet aannemelijk is dat bv 4 het grootste gedeelte van haar activiteiten heeft overgedragen in 2015 buiten de fiscale eenheid.

De rechtbank gaat echter mee in het verhaal van bv 1 wat betreft de uitzondering op de sanctiebepaling in artikel 15ai lid 1 Wet Vpb. De overdrachten van de activiteiten en de materiële vaste activa hebben plaatsgevonden in het kader van een bij de aard en omvang van bv 4 en de groep van bv 1 passende normale bedrijfsuitoefening. Een belangrijk punt voor de rechtbank is de zekere taakverdeling tussen de vennootschappen die reeds binnen de groep aanwezig was voordat bv 4 werd aangekocht. Hierbij is door bv 1 aangetoond dat bij een eerdere soortgelijke overname, de activiteiten ook volgens de taakverdeling zijn verdeeld. Het feit dat de twee type activiteiten niet eerder door de groep werden uitgevoerd, staat niet in de weg aan de kwalificatie van een naar aard en omvang passende normale bedrijfsuitoefening. De rechtbank vindt het om die reden begrijpelijk dat bv 4 om een strategische reden werd overgenomen, omdat bv 4 opereert in een zeer interessante en aantrekkelijke markt. Kortom, de sanctiebepaling in artikel 15ai lid 1 Wet Vpb geldt niet en de goodwill en stille reserves dienen niet op de aanslag Vpb 2016 in aanmerking te worden genomen.

Commentaar

Het bijzondere aan deze uitspraak

Het bijzondere van deze uitspraak is het korte tijdsbestek van negen maanden dat bestaat tussen de aankoop van de aandelen in bv 4 (30 oktober 2015) en de verkoop van het economische eigendom van de aandelen in bv 4 (1 augustus 2016). Van deze negen maanden is bv 4 voor zeven maanden onderdeel van de fiscale eenheid en de overige 2 maanden niet. Door dit korte tijdsbestek neigt mijn rechtsgevoel naar de toepassing van de sanctie in artikel 15ai Wet Vpb. Bv 1 stelt dan ook ten eerste dat alle overdrachten hebben plaatsgevonden in het tijdsbestek van 2 maanden in de periode 30 oktober 2015 en 31 december 2015.

Het is mij niet duidelijk om welke reden bv 1 betoogt dat de overdrachten buiten de fiscale eenheid plaats zouden hebben gevonden in 2015. Het kan er in gelegen zijn dat bepaalde verliezen (nog net) verrekend kunnen worden door bv 4 in 2015.

De goodwill hangt samen met de diensten die door het personeel aan cliënten worden verricht. Kort gezegd maakt bv 1 volgens de rechtbank onvoldoende duidelijk dat het personeel is overgegaan naar bv 4. Reden: er worden geen overeenkomsten, correspondentie en andere stukken overlegd die duidelijk maken dat de overdracht alleen in 2015 heeft plaatsgevonden. De enige punten die bv 1 wél aannemelijk maakt is de overgang van twee personeelsleden naar bv 1 en het plaatsvinden van een informatiebijeenkomst voor personeel over de overgang naar bv 1. Verder geeft bv 1 ter zitting nog aan dat niet alle 35 personeelsleden reeds in 2015 naar bv 1 zijn overgegaan. Dit alles trekt de rechtbank niet over de streep om te oordelen dat de overdracht van goodwill (deels) in 2015 heeft plaatsgevonden. Op basis van de feiten in de uitspraak lijkt mij dit oordeel van de rechtbank begrijpelijk.

Artikel 15ai van toepassing?

Nu de overdrachten plaatsvonden binnen de fiscale eenheid, is het de vraag of de uitzondering in artikel 15ai lid 3 sub a Wet vpb van toepassing is. Deze uitzondering is van toepassing als de overdrachten van stille reserve en goodwill hebben plaatsgevonden in het kader van een bij de aard en omvang van de overdrager (bv 4) en de overnemer (Groep) passende normale bedrijfsuitoefening. De rechtbank oordeelt kort gezegd dat de uitzondering inderdaad van toepassing is en de sanctiebepaling van artikel 15ai lid 1 Wet Vpb niet opgaat. De rechtbank redeneert hier langs de lijnen van een voorbeeld in de parlementaire geschiedenis[1]:

(…) Indien daarentegen veel maatschappijen deel uitmaken van een fiscale eenheid, bijvoorbeeld een groot warenhuisconcern, en dit concern een aparte onroerende zaak vennootschap heeft, waarin van oudsher de bedrijfspanden werden samengebracht, kan dit concern bij aankoop van een nieuwe dochtermaatschappij besluiten overeenkomstig deze gedragslijn, de reeds in deze dochtermaatschappij aanwezige onroerende zaak ook in te brengen in de onroerende zaak vennootschap. Bij de laatste overdracht is wel sprake van een bij de aard en omvang van de normale bedrijfsuitoefening passende overdracht.’

In de voorliggende zaak fungeert bv 1 als de entiteit die het contact met klanten onderhoudt en waartoe het personeel in dienstbetrekking staat. Verder fungeert Groep bv als de bv waar het eigendom van de materiële vaste activa is gelegen. Er was dus al een gedragslijn en taakverdeling binnen de groep voordat de aandelen in bv 4 werden aangekocht. Volgens de rechtbank is het daarom passend bij de normale bedrijfsuitoefening dat ook na de aankoop van de aandelen in bv 4, de activiteiten en activa respectievelijk naar bv 1 en Groep bv worden overgedragen. Het feit dat de twee type activiteiten niet reeds aanwezig waren in de Groep maakt daarbij niet uit om de gedragslijn en de taakverdeling aan te tonen. Daarnaast stelt de rechtbank dat van ‘incidente overdrachten’ geen sprake is, omdat de Groep recent onlangs nog een (soortgelijke) overname heeft gedaan en dat zij (lees: de Groep) de activiteiten volgens de taakverdeling van Groep bv heeft verdeeld. In de parlementaire geschiedenis wordt over het begrip ‘incidentele overdracht’ het volgende gezegd[2]:

Het begrip «normale bedrijfsuitoefening» sluit incidentele overdrachten uit. Dat geen sprake is van een incidentele overdracht kan blijken uit het feit dat er reeds vergelijkbare overdrachten moeten hebben plaatsgevonden.

Gelet op de parlementaire geschiedenis kan dus sprake zijn van een incidentele overdracht indien geen vergelijkbare overdrachten hebben plaatsgevonden. Wanneer die vergelijkbare overdracht moet hebben plaatsgevonden en hoe vergelijkbaar deze overdrachten moeten zijn, blijkt niet uit de parlementaire geschiedenis. Ook is het onduidelijk of het in een kort tijdsbestek aan- en verkopen van een vennootschap en in de tussentijd de activiteiten overdragen binnen een fiscale eenheid op deze manier altijd goed gaat. Anders geredeneerd is het immers de vraag of in deze zaak de overdracht van de activiteiten aan een andere bv dan bv 1, per definitie geen sprake kan zijn van een vergelijkbare overdracht. In dat geval is het voor de belastingplichtige lastiger een bestendige gedragslijn aan te tonen, terwijl het vanuit bedrijf strategisch punt allicht optimaal kan zijn om de activiteiten naar een andere bv over te dragen. Het antwoord op deze vragen is blijkens de parlementaire geschiedenis sterk afhankelijk van de feiten. De rechtbank heeft in deze uitspraak dan ook de feiten ingevuld. Maar over veel feiten in de uitspraak wordt voor de lezer echter weinig tot geen informatie gegeven, in het bijzonder over deze eerdere (soortgelijke) overname van Groep. Of bij deze soortgelijke overname sprake was van ‘vergelijkbare overdrachten’ is daarmee lastig te beoordelen.

Vragen? Plan iets in!

[1] Wijziging van de Wet op de vennootschapsbelasting 1969 c.a. (herziening regime fiscale eenheid), NV, Kamerstukken II 2000/01, 26 854, nr. 6, p. 39.

[2] Wijziging van de Wet op de vennootschapsbelasting 1969 c.a. (herziening regime fiscale eenheid), NV, Kamerstukken II 2000/01, 26 854, nr. 6, p. 39.