Download dit artikel hier als pdf.

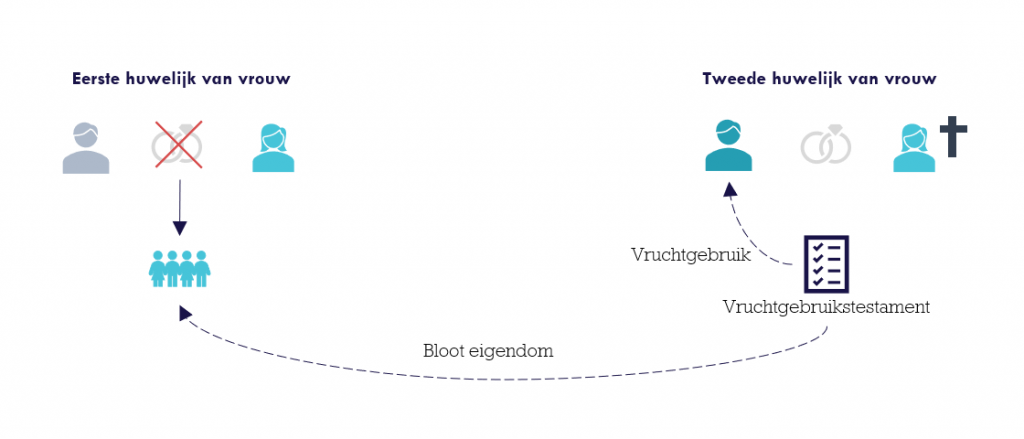

In een flexibel testament wordt vaak een variant voor het vruchtgebruik opgenomen. Vruchtgebruik houdt in dat iemand gebruik mag maken van (de opbrengst van) vermogen dat niet zijn of haar eigendom is. In het geval van een tweede huwelijk komt een vruchtgebruikstestament veelvuldig voor. Hierin wordt dan geregeld dat de langstlevende echtgenoot het vruchtgebruik van het vermogen verkrijgt en de kinderen uit het eerste huwelijk het blote eigendom. Bloot eigendom ziet op een situatie waarin een persoon eigenaar is van het vermogen, maar er geen gebruik van mag maken. Dit wordt op deze manier ingericht om de langstlevende na het overlijden van de partner te verzorgen. De kinderen uit het eerste huwelijk ontvangen het eigendom, maar de partner uit het tweede huwelijk mag dus genieten van het vermogen.

Vruchtgebruik van vermogen

Vruchtgebruik houdt dus in dat iemand gebruik mag maken van vermogen dat niet zijn of haar eigendom is, na overlijden van de partner. Dit is het geval wanneer bijvoorbeeld een woning op de naam is gezet van de kinderen, maar de langstlevende zelf nog in de woning blijft wonen zonder dat de kinderen daar een vergoeding voor krijgen. Ook ontvangt de langstlevende de opbrengsten van het vermogen, zoals huur, dividend en rente. Zo kan de langstlevende een aanvullend inkomen genereren.

Indien het vermogen op een spaarrekening terecht komt, heeft de langstlevende dus ook recht op de spaarrente. Momenteel is er echter een ietwat contra rationele (en niet wenselijke) situatie ontstaan. Over grotere bedragen aan spaargelden wordt momenteel immers geen rente ontvangen, maar moet er rente worden betaald aan de bank. De hamvraag: wie draait hier voor op?

Juridisch gezien

Vanuit een puur juridisch perspectief komt de negatieve rente voor rekening van de vruchtgebruiker, oftewel de langstlevende. Dat betekent dat deze uit eigen vermogen de spaarrekening dus moet aanvullen. De bloot eigenaren ondervinden dus geen last van de negatieve spaarrente.

Verzorgingsgedachte

Het betalen van de negatieve rente door de vruchtgebruiker gaat in tegen de eerder genoemde verzorgingsgedachte. Dit kan in een nieuw testament wellicht worden ondervangen, indien er een toereikende aparte regeling voor deze situatie getroffen wordt. Let wel: de juridische insteek zal bij alle bestaande gevallen doorslaggevend zijn.

Hoe hiermee om te gaan?

Bij nieuwe gevallen kan in een testament worden vastgelegd hoe met deze situatie moet worden omgegaan. Eventueel kan, indien dit probleem speelt, certificeren of inbreng in een fonds voor gemene rekening of kapitaalvennootschap een optie zijn. Als dit op basis van het testament mogelijk is, nemen door plaatsvervanging de certificaten, de participaties of de aandelen de plaats in van de bankrekeningen. Tevens zijn de niet uitgekeerde negatieve en positieve rendementen dan getransformeerd in koerswinsten en -verliezen, en vallen niet onder het vruchtgebruik. Er is op die manier geen aanvullingsverplichting meer. Het kan daarom goed zijn de vruchtgebruiker een vervreemdingsbevoegdheid (met zaaksvervanging) te geven. Ook kan een interingsbevoegdheid soelaas bieden. Dit moet echter wel gewenst zijn. Beide bevoegdheden moeten in het testament zijn opgenomen en in ieder geval goed besproken zijn tijdens het opstellen van het testament.

In het geval dat er sprake is van een keuzeoptie in een flexibel testament, enkel om de fiscaal meest gunstige variant te kiezen, kan ook een andere invalshoek worden gekozen. Het uit privévermogen moeten betalen ter compensatie van een negatieve spaarrente is immers ook een vorm van overheveling van vermogen, zodat bij het overlijden van de langstlevende echtgenoot minder erfbelasting verschuldigd is.