Afgelopen zomer heeft Hof Amsterdam een opzienbarende uitspraak gedaan over de toepassing van de inhoudingsvrijstelling in de dividendbelasting. De inhoudingsvrijstelling regelt dat dividenden naar aandeelhouders in Nederland, de EU, de EER of landen waarmee Nederland een belastingverdrag heeft gesloten onder voorwaarden zijn vrijgesteld van dividendbelasting. In geschil was de uitkering van dividend door een Nederlandse vennootschap aan haar Belgische moeder. Volgens het Hof drijft de Belgische moeder wel een materiële onderneming, maar zijn de aandelen niet toerekenbaar aan die onderneming. Op grond daarvan acht het Hof dat het “tussenschuiven” van de Belgische moeder als doel heeft om dividendbelasting te ontgaan bij de uiteindelijk gerechtigde. Deze uitspraak leidt mogelijk tot de conclusie dat dividenden van een Maastrichts advocatenkantoor aan haar twee aandeelhouders – de Nederlandse en Belgische persoonlijke holding van de partners – bij de Nederlandse persoonlijke holding is vrijgesteld, maar bij de Belgische persoonlijke holding belast wordt.

Inhoudingsvrijstelling niet van toepassing indien sprake is van misbruik

De inhoudingsvrijstelling is van toepassing op dividenduitkeringen door een in Nederland gevestigde vennootschap aan een vennootschap die gevestigd is in Nederland, de EU, de EEU of een land waarmee Nederland een belastingverdrag heeft gesloten ter voorkoming van dubbele heffingen. Daarnaast geldt (o.a.) dat het lichaam dat het dividend ontvangt een belang van 5% of meer dient te hebben in het lichaam dat het dividend uitkeert. Toepassing van de inhoudingsvrijstelling kan geweigerd worden op basis van de misbruiktoets. Er is sprake van misbruik indien het belang slechts gehouden wordt met als hoofddoel (of één van de hoofddoelen) om de heffing bij een ander te ontgaan (subjectieve toets) en er daarnaast sprake is van een kunstmatige constructie (objectieve toets). Deze toets is met name gericht tegen vennootschappen met (te) weinig ‘substance’.

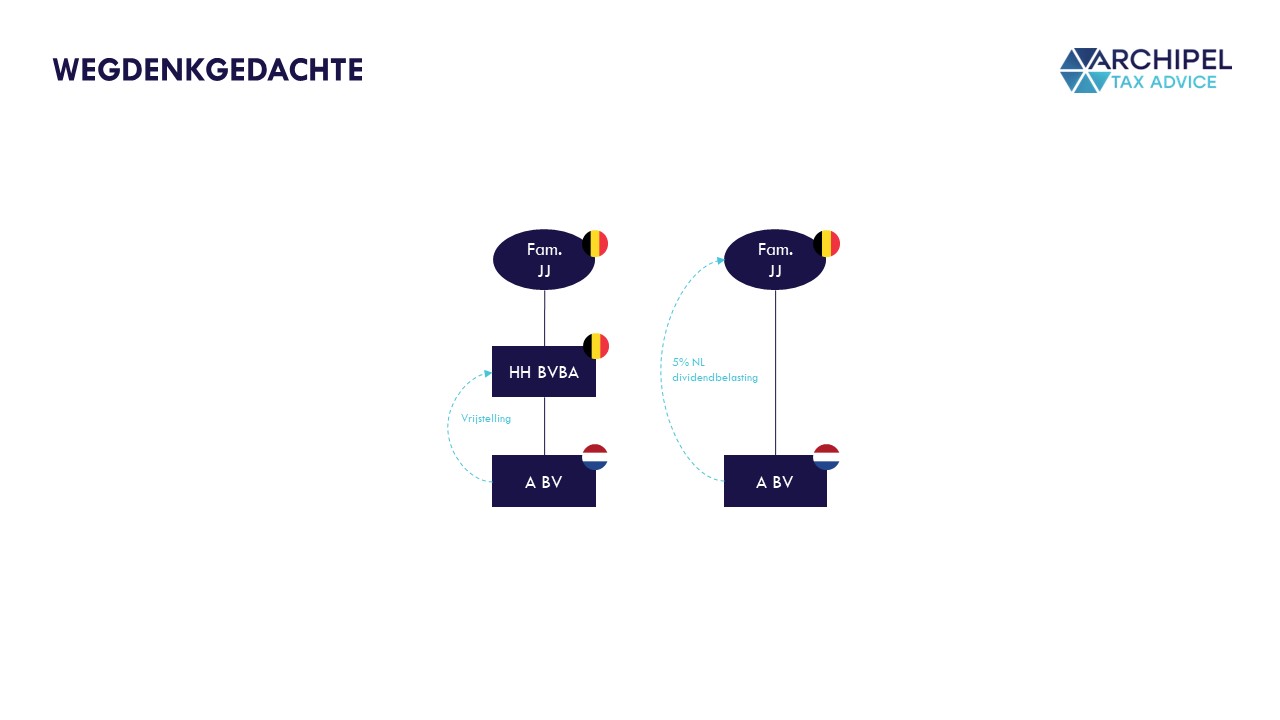

Bij toepassing van de subjectieve toets wordt beoordeeld of het ‘tussenschuiven’ van de directe aandeelhouder een belastingbesparing oplevert. De wetgever heeft hierbij gekozen voor de zogenaamde wegdenkgedachte, waarbij de echte situatie wordt vergeleken met een hypothetische situatie waarbij alle vennootschappen in een rechte lijn naar boven die geen onderneming drijven (lees: te weinig substance hebben) worden weggedacht. Bij een mechanische toepassing van de wegdenkgedachte in een casus met een holding van een directeur grootaandeelhouder is er een besparing van 15% dividendbelasting en dus faalt de subjectieve toets in die situatie altijd. Hier is nog wel wat op af te dingen, maar daarover later meer.

Onder de objectieve toets wordt de ‘substance’ van de directe aandeelhouder getoetst. Uit de wetsgeschiedenis volgt dat daaraan is voldaan indien de aandeelhouder een materiële onderneming drijft waaraan het aandelenbelang kan worden toegerekend, een schakelfunctie uitoefent of een hoofdkantoorfunctie bekleed. Daarbij staan in de wetsgeschiedenis de bekende substancevoorwaarden opgesomd. Echter, als gevolg van jurisprudentie van het Hof van Justitie kunnen de substancevoorwaarden niet als safe harbour kwalificeren maar is het voldoen daaraan slechts een bewijsvermoeden dat er geen misbruik is.

Rechtbank oordeelt: geen sprake van misbruik

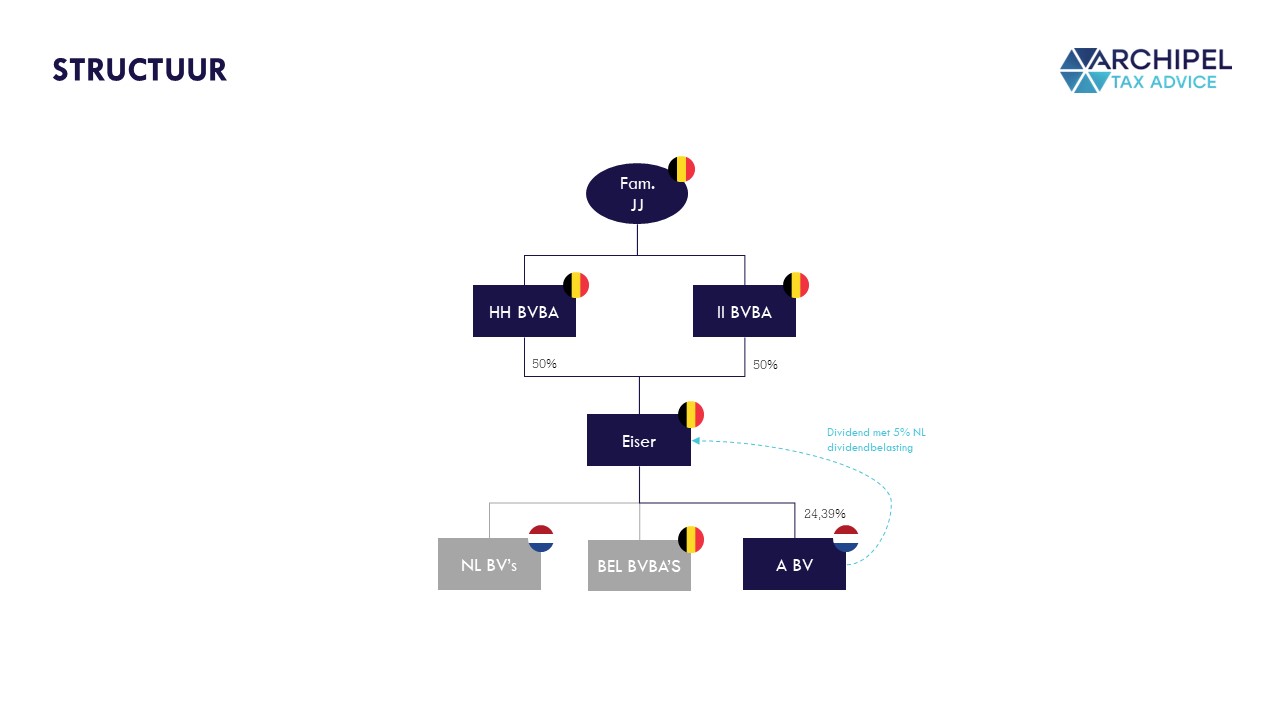

In de zaak die voorlag bij het Hof afgelopen zomer hebben Belgische BVBA’s een aandelenbelang in een Nederlandse BV die initieel kwalificeert voor de inhoudingsvrijstelling. De Belgische vennootschap fungeert als family office, wat betekent dat er voornamelijk administratieve werkzaamheden worden verricht voor één Belgische familie. Het belang in de family office wordt gehouden middels twee persoonlijke holding van twee familieleden.

De family office is van mening dat de inhoudingsvrijstelling van toepassing is op het uitgekeerde dividend door de Nederlandse BV. De inspecteur daarentegen is van mening dat het belang in de Nederlandse BV slechts via die Belgische aandeelhouder werd gehouden omdat daarmee de heffing van dividendbelasting werd voorkomen bij de familieleden. De inspecteur beroept zich derhalve op misbruik.

Zowel rechtbank Noord-Holland als Hof Amsterdam hebben in deze zaak vooral bekeken of de directe aandeelhouder een materiële onderneming drijft om te beoordelen of het een kunstmatige constructie behelst. De rechtbank heeft als uitgangspunt genomen dat het oprichten van een houdstermaatschappij in het land van inwoning van de uiteindelijke aandeelhouders van deze houdstermaatschappij, en het houden van een belang in een Nederlandse dochtermaatschappij als zodanig niet kan worden aangemerkt als een volstrekt kunstmatige constructie. Waarbij is opgemerkt dat het drijven van een materiële onderneming volgens het Hof van Justitie EU niet is vereist voor toepassing van de vrijstelling maar slechts een mogelijkheid is om aan te tonen dat er sprake is van een niet kunstmatige constructie.

Omdat de directe aandeelhouder volgens de rechtbank beschikt over eigen kantoorruimte, de uiteindelijke aandeelhouder en zijn vrouw veel activiteiten verrichten voor de vennootschap, een flinke kostenstructuur heeft en een sturende invloed heeft in een aantal (Belgische) investeringen, drijft zij volgens de rechtbank een materiële onderneming. Daarmee is er geen sprake van een kunstmatige structuur en is de inhoudingsvrijstelling volgens de rechtbank van toepassing.

Het Hof oordeelt dat hoewel er sprake is van een materiele onderneming, de aandelen niet toerekenbaar zijn aan die onderneming.

Hof Amsterdam haalt een streep door deze uitspraak (onder meer) omdat er een materiële onderneming wordt gedreven, maar de aandelen in de Nederlandse uitkerende vennootschap niet feitelijk aan die onderneming kunnen worden toegerekend omdat er geen feitelijke bemoeienis is bij die vennootschap.

Oordeel van het Hof potentieel discriminerend?

Wat mij betreft een teleurstellende en ongunstige uitspraak. Omdat de aandeelhouder in deze casus aardig wat activiteiten verricht en in hetzelfde land is gevestigd als de uiteindelijke aandeelhouders, ziet de structuur er niet bepaald uit als een gekunstelde structuur. Zoals de rechtbank al had opgemerkt is een materiële onderneming slechts één van mogelijkheden om aan te tonen dat er geen kunstmatige constructie is, zou de aanwezige substance/onderneming dan niet al voldoende moeten zijn? Helaas krijgt de belastingplichtige de deksel op de neus – wat leidt tot onzekerheid voor buitenlandse investeerders in Nederlandse vennootschappen, wat weer ongunstig kan zijn voor het vestigingsklimaat.

Deze uitspraak leidt mogelijk tot de (hypothetische) conclusie dat dividenden van een Maastrichtse onderneming aan haar aandeelhouders – gehouden door Nederlandse en Belgische persoonlijke holdings – bij de Nederlandse persoonlijke holding is vrijgesteld, maar bij de Belgische persoonlijke holding net over de grens wordt belast. Met het oog op de Europese Vrijheid van Vestiging hoopte ik dat het Hof zou ingaan op de vraag of een dergelijke discriminatie verenigbaar is met het Europese recht. Maar helaas meent het Hof (om wat mij betreft niet overtuigende redenen) niet toe te komen aan deze toets. Wij kijken daarom met grote belangstelling uit naar de uitspraak van de Hoge Raad in deze zaak. Tot die tijd is het raadzaam om de activiteiten van een buitenlandse holding te analyseren alvorens een dividend uit te keren, of in voorkomende gevallen te wachten tot er meer duidelijkheid is. Wij helpen je graag om de juiste koers te varen!

Vragen? Plan iets in – it’s on us!