Op 19 oktober 2022 heeft het Gerechtshof Den Haag uitspraak gedaan in een zaak over het ontgaan van belastingheffing. Na een zakelijke emigratie van de DGA – waarbij de persoonlijke holding meeverhuisd naar het buitenland, is heffing van Nederlandse vennootschapsbelasting (Vpb) in principe niet mogelijk op grond van artikel 17, derde lid, onder b, Wet op de vennootschapsbelasting 1969. Het Hof is van mening dat geen sprake is van ‘een volstrekt kunstmatige structuur die geen verband houdt met de economische realiteit en die is bedoeld om ten onrechte een belastingvoordeel te verkrijgen’. Belastingplichtige heeft succesvol tegenbewijs geleverd en op basis daarvan wordt de belastingheffing bij belanghebbende gesteld op nihil.

Feiten en omstandigheden

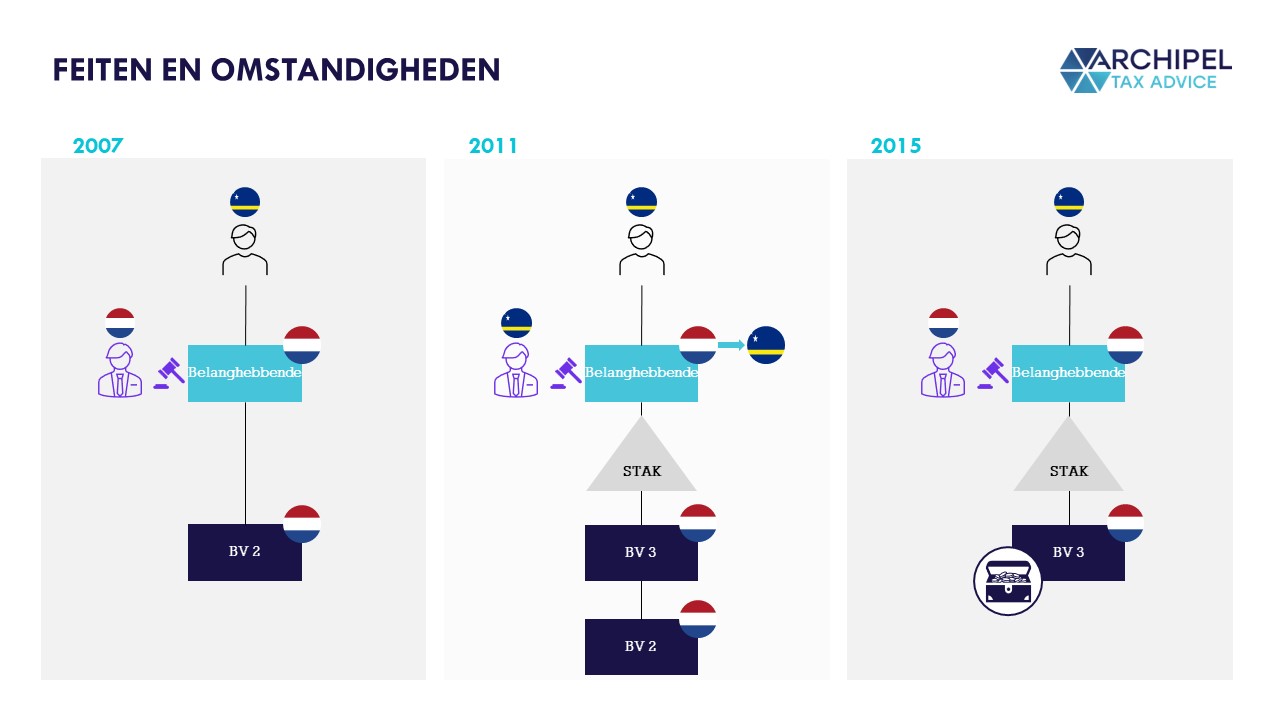

Belanghebbende is de persoonlijke holding van A en één van de aandeelhouders in BV 2. BV 2 drijft een operationele onderneming in Nederland. A is enig aandeelhouder van belanghebbende en daarnaast woonachtig op Curacao. De vader van A – in casu B – woont in Nederland en is de bestuurder van belanghebbende. Zodoende is de feitelijke leiding van belanghebbende in Nederland gevestigd. Hierdoor ontstaat een “volkomen gebruikelijke binnenlandse holding-OpCo structuur”. Andere aandeelhouders van BV 2 zijn familieleden van A en B, die net als A hun belang houden via een persoonlijke holding.

Begin 2011 wordt door de familieleden besloten om BV 2 in de verkoop te zetten. Daartoe wordt de structuur verkoopklaar gemaakt, waarbij belanghebbende de aandelen van BV 2 inbrengt in BV 3. De aandelen van BV 3 zijn in handen van een Stichting Administratiekantoor (‘STAK’). Certificaten in de STAK zijn verdeeld over de persoonlijke holdings van de familieleden in de verhouding zoals zij aandelen bezaten in BV 2. Eind 2011 verhuisde B naar Curaçao, waardoor ook de feitelijke leiding en daarmee de vestigingsplaats van belanghebbende mee verhuisde. De verhuizing was niet fiscaal gedreven. B (vader van A) had altijd de wens om na zijn pensioen samen met zijn zoon op Curaçao te wonen.

BV 2 wordt in 2015 verkocht. Door de verkoop beschikt BV 3 over “een aanzienlijke hoeveelheid” kasgeld. Dat geld wordt begin 2016 uitgekeerd aan haar aandeelhouder – de STAK. Omdat de STAK een doorstootverplichting heeft, verkrijgen de certificaathouders begin 2016 een dividend. Belanghebbende ontvangt daarbij een bedrag van bijna € 14 miljoen. Omdat belanghebbende – let wel; het is een persoonlijke holding – verder geen activiteiten heeft in Nederland, heeft belanghebbende een winst van nihil opgegeven in haar aangifte voor 2016.

De inspecteur is het oneens met de aangifte en corrigeert de aanslag op grond van artikel 17, derde lid, onder b, Wet op de vennootschapsbelasting 1969 (‘Wet Vpb’). In het gerechtelijke geschil dat volgt stelt Rechtbank Den Haag in 2021 belanghebbende in het gelijk. Doordat de inspecteur hoger beroep aantekend is op 19 oktober 2022 uitspraak gedaan door het Gerechtshof Den Haag.

Anti-misbruikwetgeving

Artikel 17 Wet Vpb biedt de fiscus aanknopingspunten om buitenlands belastingplichtige lichamen met aanwezigheid in Nederland in de heffing te betrekken. Dat kan bijvoorbeeld over winst die het buitenlandse lichaam heeft behaald via een in Nederland gelegen vaste inrichting. Daarnaast bevat artikel 17 Wet Vpb een antimisbruikbepaling in het geval het belang in een Nederlandse entiteit gehouden om de heffing van inkomstenbelasting te ontgaan en de constructie valt te kwalificeren als kunstmatig. Het specifieke lid luidt als volgt:

“Het Nederlandse inkomen is het gezamenlijke bedrag van: … het belastbare inkomen uit een aanmerkelijk belang in de zin van hoofdstuk 4 van de Wet inkomstenbelasting 2001 in een in Nederland gevestigde vennootschap, …, indien de belastingplichtige het aanmerkelijk belang houdt met als hoofddoel of een van de hoofddoelen om de heffing van inkomstenbelasting bij een ander te ontgaan en er sprake is van een kunstmatige constructie of transactie of reeks van constructies of samenstel van transacties…“

Feitelijk tracht de wetgever hiermee te voorkomen dat natuurlijke personen een buitenlands lichaam in hun structuur ‘fietsen’, om zodoende een belastingvoordeel te kunnen claimen. Hoe werkt dat? Indien het buitenlandse lichaam geen onderdeel zou zijn van de bedrijfsstructuur, dan heeft een ander (natuurlijk persoon) een aanmerkelijk belang in het in Nederland gevestigde lichaam. Doordat deze persoon een aanmerkelijk belang heeft, worden de voordelen die hieruit voortkomen belast met Nederlandse inkomstenbelasting (box 2). Nu het buitenlandse lichaam er wel tussen zit, wordt de heffing van box 2 voorkomen. Echter betaalt het buitenlandse lichaam in beginsel zelf geen belasting in Nederland over de inkomsten. Daarnaast wordt de natuurlijk persoon bij uitkering door het tussengeschoven buitenlandse lichaam potentieel in de heffing van inkomstenbelasting in de andere mogendheid betrokken. Daarbij is van belang dat de belastingheffing in de andere mogendheid niet, óf tegen een veel lager belastingtarief, wordt geheven. Als dat het geval is dan zou zonder artikel 17, derde lid, onder b, Wet vpb misbruik van recht mogelijk zijn.

Deze Nederlandse regel komt voort uit de in EU-verband opgestelde Moeder-dochterrichtlijn (‘de richtlijn’). De Nederlandse regel schrijft voor dat belastingplicht ontstaat als het hoofddoel of een van de hoofddoelen het ontgaan van inkomstenbelasting is. In Nederland is daar invulling aan gegeven middels artikel 17, derde lid, onder b, Wet vpb. Binnen de Nederlandse regel dient allereerst een subjectieve toets en vervolgens een objectieve toets aangelegd te worden (zie uitleg hieronder). Sinds 2016 heeft belastingplichtige – indien de inspecteur voldaan heeft aan de op hém rustende bewijslast ten aanzien van de subjectieve en objectieve toets – het recht om tegenbewijs te leveren ten aanzien van zowel de subjectieve als de objectieve toets.

Overwegingen van het Hof

Het Hof stelt vast dat de bewijslast ten aanzien van de subjectieve en objectieve toets bij de inspecteur ligt. Mocht de inspecteur voldoen aan die bewijsplicht, dan heeft belastingplichtige de mogelijkheid om tegenbewijs te leveren ten aanzien van de subjectieve en objectieve toets.

Subjectieve toets

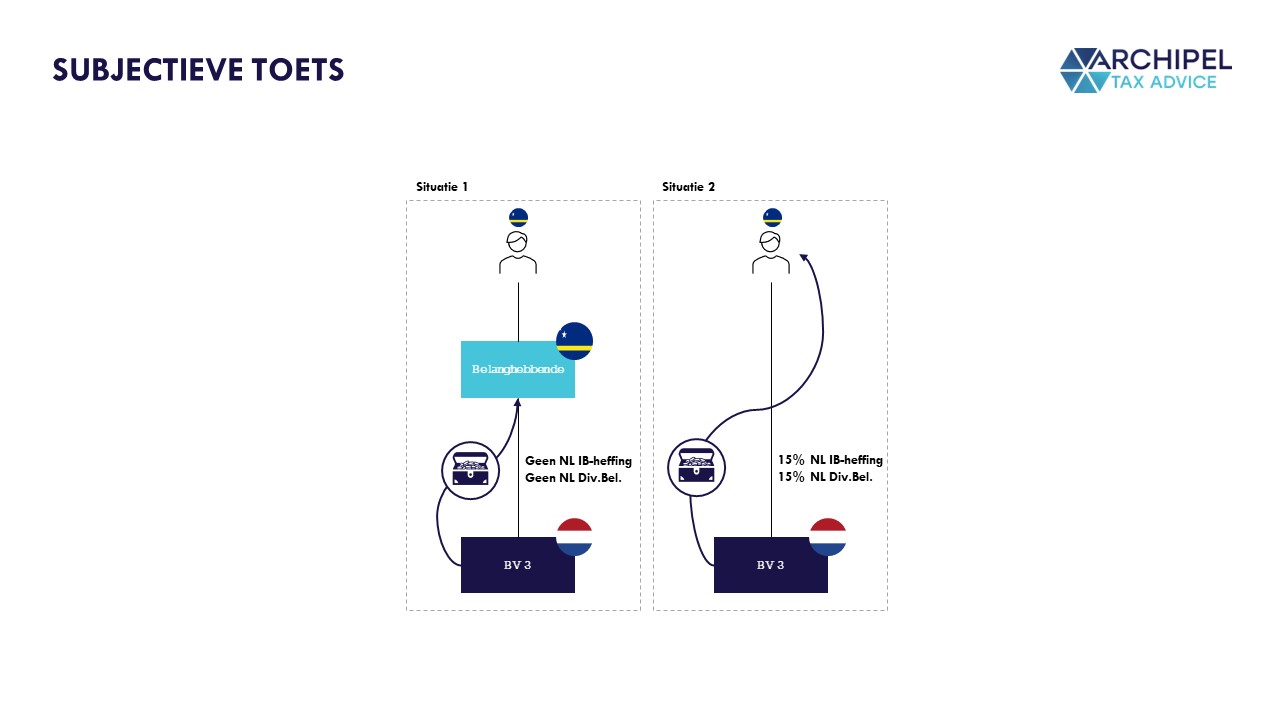

Middels de subjectieve toets wordt gekeken of de uiteindelijke gerechtigde (‘UBO’) in een gunstigere positie is gekomen door de tussenkomst van het buitenlandse lichaam. Indien dat het geval is, wordt op grond van de Nederlandse wettekst (c.q. subjectieve toets) aangenomen dat het hoofddoel óf een van de hoofddoelen het ontgaan van belastingheffing bij een ander is. Om dit te toetsen wordt de belastingheffing bij de UBO binnen de bestaande structuur vergeleken met de belastingheffing zonder het tussengeschoven lichaam. Dit wordt in fiscaal-Nederland geduid als ‘de wegdenkgedachte’. Binnen de structuur dienen alle niet-materiële ondernemingen tussen het Nederlandse lichaam en de UBO weggedacht te worden.

In de aanhangige zaak bij het Hof is de analyse van de subjectieve toets als volgt; zonder de persoonlijke holding – die gevestigd is op Curaçao – zou belanghebbende 15% Nederlandse inkomstenbelasting in box 2 betalen en daarnaast 15% Nederlandse dividendbelasting. Let wel; de dividendbelasting wordt verrekend met de te betalen IB-heffing, dus de facto zou de UBO 15% belasting betalen over de uitkering van BV 3. Nu de persoonlijke holding er wel tussen zit, betaalt de UBO geen Nederlandse IB en Nederlandse dividendbelasting. Op basis daarvan concludeert het Hof – zoals de Nederlandse wet voorschrijft – dat de UBO als hoofddoel of één van de hoofddoelen het ontgaan van belasting heffen heeft. De inspecteur voldoet dus ten aanzien van de subjectieve toets aan de op hem rustende bewijslast.

Objectieve toets

Nu voldaan is aan de subjectieve toets, dient gekeken te worden naar de objectieve toets. De objectieve toets kijkt naar de mate waarin de structuur kunstmatig is op basis van de functie van het buitenlandse lichaam. Een structuur is kunstmatig als deze niet is opgezet op grond van zakelijke redenen die de economische realiteit weergeeft. Daarbij speelt ‘substance’ een grote rol. Er wordt voldaan aan de objectieve toets indien het buitenlandse lichaam (i) een materiële onderneming drijft óf (ii) kwalificeert als tussenhoudster óf (iii) kwalificeert als tophoudster.

Om te kwalificeren als tussenhoudster dient het buitenlandse lichaam een ‘schakelfunctie’ te vervullen tussen het hoofdhuis en de operationele entiteit. Dit houdt in dat het lichaam een bepalende invloed heeft op het beleid en bestuur van het in Nederland gevestigde lichaam.

Daarnaast is een tophoudster een lichaam waarvan de activiteiten op bestuurlijk, beleidsvormend of financieel terrein een wezenlijke functie vervult voor de operationele entiteit.

Als gekeken wordt naar belanghebbende kan met zekerheid gesteld worden dat deze entiteit geen materiële onderneming drijft (het gaat hier immers om een persoonlijke houdster met geringe activiteiten). Belanghebbende is de persoonlijke holding van A. Om die reden zou belanghebbende wel een bepalende rol in het bestuur en beleid van BV 3 kunnen hebben als tussenhoudster of tophoudster. Echter, van een tussenhoudster die een schakelfunctie vervult kan op basis van de feiten en omstandigheden geen sprake zijn. Tot slot dient dus gekeken te worden of belanghebbende als tophoudster kwalificeert. Daarvan is evenwel geen sprake, omdat de activiteiten die belanghebbende vervult geen wezenlijke functie op het terrein van beleid, bestuur of financiën vormt. Op basis daarvan wordt ook voldaan aan de objectieve toets en wordt de structuur als kunstmatig beschouwd.

Tegenbewijs

Omdat het Hof tot de conclusie komt dat zowel aan de subjectieve als aan de objectieve toets is voldaan, wordt belanghebbende in de gelegenheid gesteld om tegenbewijs te leveren. Ten aanzien van het geleverde tegenbewijs concludeert het Hof dat de structuur van A is ontstaan in het kader van het familiebedrijf, waarbij andere familieleden eveneens indirect het belang hielden middels hun (weliswaar in Nederland gevestigde) persoonlijke holding. Mede op basis daarvan spreekt het Hof van een bij oprichting ‘gebruikelijke binnenlandse structuur’. Het feit dat de persoonlijke holding niet in Nederland gevestigd is, is te wijten aan de verhuizing van pa. De wens van pa om te verhuizen naar Curaçao is niet fiscaal ingegeven. Zoals gezegd wilde vader na het bereiken van de pensioengerechtigde leeftijd tijd doorbrengen met zijn zoon – die nou eenmaal woonachtig is op Curaçao.

Tot slot kan belanghebbende niet aangemerkt worden als een doorstroomvennootschap, omdat belanghebbende volledig zelf kan beschikken over ontvangen gelden. Als dit niet het geval zou zijn, zou daarmee de kunstmatigheid van de structuur enigszins bevestigd worden.

Op basis hiervan concludeert het Hof dat geen sprake is van ‘een volstrekt kunstmatige structuur die geen verband houdt met de economische realiteit en die is bedoeld om ten onrechte een belastingvoordeel te verkrijgen’. Om die reden is het Hof van mening dat artikel 17, derde lid, onder b, Wet vpb niet van toepassing kan zijn en stelt zodoende belanghebbende in zijn gelijk. Resultaat van deze uitspraak is dat belanghebbende geen Nederlandse vennootschapsbelasting hoeft te betalen, en dat scheelt belanghebbende ruim twee miljoen euro aan Nederlandse vennootschapsbelasting.

Mijn visie

Allereerst wil ik opmerken dat het opmerkelijk is dat belanghebbende de gang naar de rechtelijke macht nodig heeft om in het gelijk gesteld te worden tegen deze stellinginname van de inspecteur. Daarbij stel ik voorop dat ik er vanuit ga dat belanghebbende een eindafrekening en haar aandeelhouder een conserverende aanslag heeft gehad bij emigratie. Daarmee zou belanghebbende en zijn aandeelhouder zich volledig hebben ontdaan van hun fiscale band met Nederland. Deze vennootschappelijke belastingaanslag op grond van een misbruikmotief heeft in dat geval dubbele heffing tot gevolg.

Verder vallen twee dingen op als de belastingheffing van belanghebbende wordt vergeleken met een willekeurige persoonlijke holding van één van de familieleden van A, die eveneens in BV 2 participeert.

- De persoonlijke holding van het familielid betaalt geen vennootschapsbelasting over de ontvangen dividenduitkering op grond van de deelnemingsvrijstelling.

- De persoonlijke holding van het familielid voorkomt de heffing van inkomstenbelasting in box 2 bij de enig aandeelhouder van die persoonlijke holding.

Conclusie: de persoonlijke holdings van alle familieleden verkeren in een vergelijkbare situatie, zij het dat de persoonlijke holding van A zich op grond van zakelijke redenen in Curaçao bevindt. Het is mij onduidelijk waarom de inspecteur met een bezwaar op basis van bovengenoemde feiten niet akkoord zal gaan.

Daarnaast kan ik mij vinden in de uitspraak van het Hof. Op grond van de Nederlandse subjectieve toets wordt slechts aangetoond dat de structuur een belastingverlagende werking heeft. Door deze gunstigere positie dient aangenomen te worden dat het hoofddoel of een van de hoofddoelen het behalen van het belastingvoordeel is. Omdat dat niet altijd het geval is – zoals in deze casus – is het zo belangrijk dat belanghebbende in de gelegenheid wordt gesteld om tegenbewijs te leveren. Het hebben van een persoonlijke holding die de belangen in een onderneming houdt is gebruikelijk en rationeel – ‘één BV is geen BV’ luidt het gezegde.

Al met al verwacht ik dat de DGA die om zakelijke redenen uit Nederland vertrekt de heffing op grond van artikel 17, derde lid, onder b, Wet vpb niet mogelijk is.

Vragen? Plan iets in!