Samengestelde gezinnen met eigen en stiefkinderen komen steeds vaker voor. Maar hoe sta je tegenover je stiefkind als het gaat om je erfenis? Erft hij of zij van jou bij jouw overlijden? Of erft enkel het eigen kind, en het stiefkind niet?

In dit artikel gaan we ervanuit dat je jouw stiefkind op eenzelfde wijze meedeelt in je nalatenschap als je eigen kind. In veel gevallen regelen beide partners dit tegelijk voor alle kinderen. Maar ondanks dat je veel met elkaar kunt afspreken, is de langstlevende partner daar niet aan gebonden. De langstlevende partner kan in feite altijd zijn/haar testament wijzingen; en dus ook bijvoorbeeld jouw kind uitsluiten als erfgenaam. Dit blijft in principe een kwestie van vertrouwen, hoewel er wel testamentaire mogelijkheden zijn om over je eigen graf ‘heen te regeren’.

Voor nu gaan we in op de verhouding tussen jou en je stiefkind:

| Erfrecht (civiel): | Als je zelf niets regelt, heeft jouw stiefkind dan ergens recht op? |

| Erfbelasting (fiscaal): | Hoeveel erfbelasting moet een stiefkind betalen, en is dat meer dan een eigen kind moet betalen? |

Erfrecht

Als een samengesteld gezin al vele jaren bij elkaar is, kan het zo zijn dat er voor je gevoel geen (of weinig) verschil is tussen je kind en je stiefkind. Je wilt ze dan ook (nagenoeg) gelijk behandelen. Juridisch en fiscaal is het stiefkind echter geen ‘eigen’ kind.

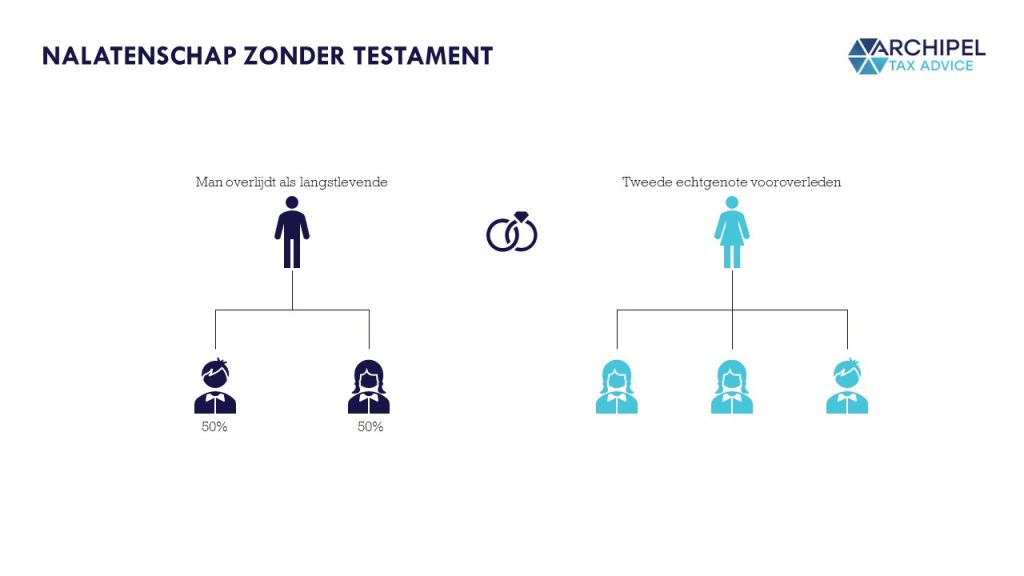

Dat komt onder andere tot uiting als een stiefouder overlijdt. Als we kijken naar het erfrecht, dan is het pas sinds 2003 mogelijk een stiefkind als ‘eigen’ kind te betrekken bij de wettelijke verdeling[1]. Dit betekent dat het stiefkind niets krijgt, tenzij je in je testament regelt dat het stiefkind ook erft.

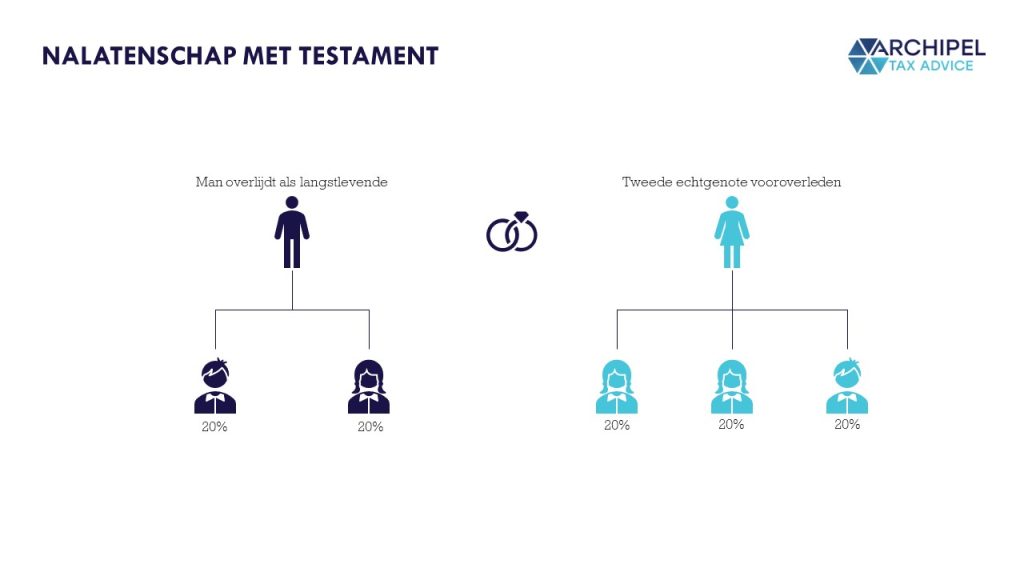

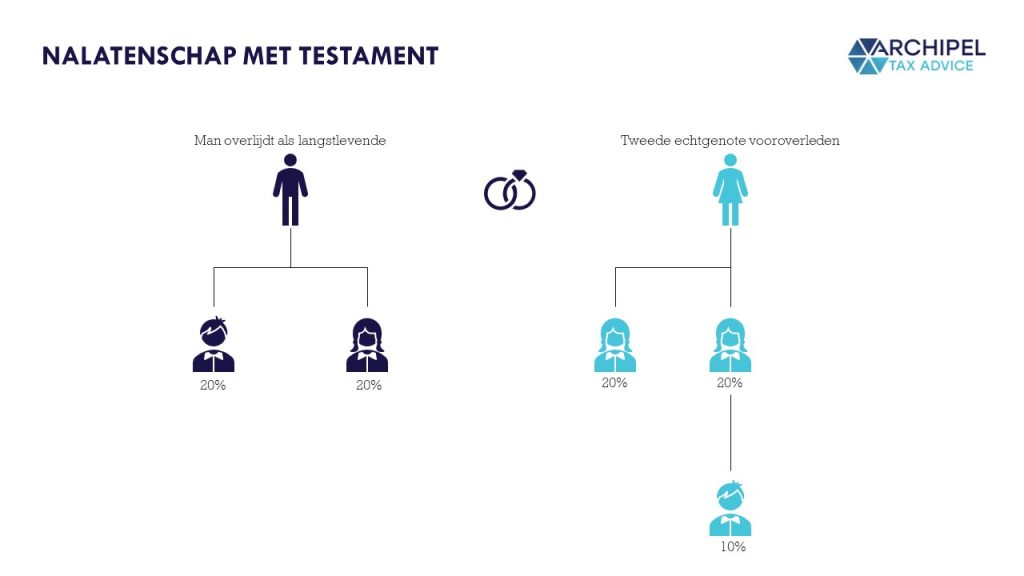

Maar stel dat je twee ‘eigen’ kinderen hebt en drie ‘stiefkinderen’ die je in je testament voor gelijke delen als erfgenaam hebt benoemd. Of je hebt twee eigen kinderen, twee stiefkinderen en een (stief-)kleinkind. Kunnen je eigen kinderen zich dan beroepen op hun legitieme portie? Ze erven immers maar 20% (met testament), terwijl ze zonder testament 50% zouden erven. En hun legitieme portie is de helft van wat zij zouden erven als er geen testament zou zijn.

Er is echter geregeld dat een stiefkind niet kan worden gekort door een beroep van een ‘eigen’ kind op de legitieme portie, als het stiefkind niet meer erft dan dat het stiefkind zou erven als het stiefkind een ‘eigen’ kind zou zijn geweest. Deze uitzondering geldt niet voor een (stief-)kleinkind.

We hebben het bovenstaande hieronder visueel gemaakt in een drietal voorbeelden:

Stiefkind als erfgenaam: gelijk aan eigen kinderen?

Je kunt je stiefkind een bedrag laten erven of ‘gewoon’ als een erfgenaam benoemen. Erkenning als ‘eigen’ kind door het stiefkind via je testament als erfgenaam te benoemen heeft vaak een emotionele waarde. Maar ook heeft het fiscale voordelen.

De vrijstellingen en tarieven

Een ‘eigen’ kind betaalt pas erfbelasting als het bedrag van de erfenis meer bedraagt dan € 22.918 (2023). Een stiefkind valt – in beginsel – onder de groep ‘andere erfgenamen’ en betaalt belasting vanaf een bedrag van € 2.418[2]. De vrijstelling voor een eigen kind ten opzichte van een stiefkind is dus veel hoger – al is dat niet het enige fiscale verschil.

Zo hangt het tarief van de erfbelasting ook af van de relatie met de overledene. Een ‘eigen’ kind betaalt voor alles boven de vrijstelling (dus vanaf € 22.918) tot € 138.641 10%, en hierboven 20% aan erfbelasting. Een stiefkind dat als ‘andere erfgenaam’ wordt aangemerkt en niet fiscaal gelijk wordt gesteld aan een kind, betaalt over alles boven de vrijstelling maar liefst 30% of 40% aan erfbelasting. Reden genoeg dus om dit goed te regelen!

Fiscale gelijkstelling stiefkind aan kind

Maar, wordt ieder stiefkind sinds 1 januari 2003 automatisch erfgenaam en fiscaal gelijk behandeld als een ‘eigen’ kind? Nee, daar is actie van de stiefouder voor vereist. Stiefkinderen hebben dus namelijk – zacht uitgedrukt – pech als er geen testament is opgemaakt door de stiefouder die overlijdt. Dan erven ze namelijk niets (zie voorbeeld 1 van hierboven).

Kortom, heb jij een stiefkind en wil je hem of haar iets nalaten, of zelfs laten erven als ‘eigen’ kind? Dan moet je hiervoor een testament laten opmaken bij een notaris. Fiscaal gezien geldt daar een extra eis: de hoge vrijstelling en het lage tarief is enkel van toepassing als het stiefkind in het testament tot erfgenaam is benoemd, zoals een ‘eigen’ kind. Laat je je een stiefkind een geldbedrag of een legaat na en is het stiefkind dus geen erfgenaam, dan blijft het stiefkind fiscaal een ‘derde’, met de lage vrijstelling en het hoge tarief.

Wat als je niet getrouwd bent: fiscale gelijkstelling quasi-stiefkind?

En hoe zit het als je keurig een testament hebt opgemaakt en je stiefkind als erfgenaam hebt benoemd, maar niet getrouwd bent met de ouder van je stiefkind? Formeel gezien is het kind dan geen stiefkind en wordt aangemerkt als quasi-stiefkind. Maar ook dan is het nog mogelijk dat het (quasi-)stiefkind kan profiteren van de hoge vrijstelling en het lage tarief, zoals het ‘eigen’ kind dit geniet.

Er zijn dan wel een aantal voorwaarden waaraan moet worden voldaan. Als je niet getrouwd bent, dan geldt dat de ouder en de stiefouder tot het overlijden van één van hen ‘partner’[3] moet zijn geweest. Op grond van de Successiewet worden twee ongehuwde personen slechts als partner aangemerkt indien zij:

- Beiden meerderjarig zijn;

- Op hetzelfde woonadres staan ingeschreven;

- Indien zij een notarieel samenlevingscontract hebben met een bepaling daarin over hoe er zal worden bijgedragen in de kosten van de gemeenschappelijke huishouding (wederzijdse zorgverplichting), dan moet die inschrijving op hetzelfde woonadres minimaal zes maanden voorafgaand aan het overlijden (of de schenking) onafgebroken zijn;

- Indien ze geen notarieel samenlevingscontract hebben, dan moeten zij tot het tijdstip van het overlijden (of de schenking) gedurende een onafgebroken periode van ten minste vijf jaar staan ingeschreven op hetzelfde woonadres.

Een notarieel samenlevingscontract kan dus versneld zorgen voor een gunstige fiscale behandeling van de partner het stiefkind bij schenking en bij overlijden.

In het kort: de conclusies

- Een (quasi-)stiefkind erft alleen als dit testamentair is geregeld.

- De heffing over een erfenis in de vorm van een legaat voor een (quasi-)stiefkind kent een lage vrijstelling en een hoog tarief.

- De hoge vrijstelling en het lage tarief van het ‘eigen’ kind geldt ook voor een stiefkind als het stiefkind in het testament tot erfgenaam is benoemd.

- Hetzelfde geldt voor een quasi-stiefkind, maar:

- De ‘samenwonende partners’ moeten beiden meerderjarig zijn;

- De partners staan ingeschreven op eenzelfde woonadres.

- Als er geen notarieel samenlevingscontract is, voor een onafgebroken periode van minimaal vijf jaar,

- Als er wel een notarieel samenlevingscontract is, dan wordt de vereiste periode dat de partners moeten staan ingeschreven op hetzelfde adres gekort van vijf jaar naar zes maanden.

In dit artikel zijn we uitgegaan dat je jouw stiefkind(eren) als erfgenaam wil opnemen. Is dit niet het geval, dan is het goed om na te gaan hoe de vererving verloopt als bijvoorbeeld je partner kort na jou komt te overlijden. Soms loop je dan het risico dat jouw erfenis via je partner uiteindelijk alsnog bij je stiefkinderen terecht komt. Hier komen wij in een aanvullend artikel op terug!

Sparren?

Schiet gerust een moment met mij in via de link hieronder!

[1] Art. 4:27 BW

[2] Het stiefkind wordt vaak in tabellen op internet onder de groep ‘eigen kind’ voor de vrijstelling geplaatst. Dat is echter alleen als je als erflater voldoet aan een aantal voorwaarden.

[3] Als bedoeld in art. 1a SW (Successiewet).