Framing en je bankpas

Framing blijft interessant. En in de politiek wordt het vaak gebruikt. Laatst mocht ik een kort schouwstuk van Lars Duursma hierover bijwonen. Hij is een expert op dit gebied en adviseert bedrijven en politici hoe zij met hun woordkeuze het juiste gevoel kunnen oproepen.

Met framing kunnen voor- en tegenstanders, door er verschillende woorden voor te gebruiken, een heel ander gevoel oproepen bij precies dezelfde materie. Op deze manier kunnen maatschappelijke opvattingen over een term worden veranderd, puur met terminologie in plaats van met een inhoudelijke behandeling. Een voorbeeld dat Lars Duursma aangreep: hypotheekrenteaftrek vs. ‘villasubsidie’. Door die laatste term te gebruiken klinkt een regeling die bedoeld is om huizenbezit (voor iedereen) te stimuleren plots als een cadeau dat ‘de gewone man’ aan de sigarenrokende uitknijper geeft. Ander voorbeeld: vluchtelingenopvang vs. immigratietsunami…

Ik moest ook denken aan ‘global warming’ versus ‘climate change’. De tweede, milder klinkende term komt uit de koker van Dick Cheney. Hij wou zo in de ‘Inconventient Truth’-tijd van Al Gore zorgen dat oliemaatschappijen konden blijven boren; dat was immers van cruciaal economisch belang maar uiteraard klimaatonvriendelijk. Cheney cs. vonden die eerste factor echter zwaarder wegen en hadden framing nodig. Dit wordt trouwens prachtig geportretteerd in de film Vice.

Plofkip

Een belangrijke succesfactor voor framing is om consequent dezelfde term te hanteren voor het ‘ding’ waaraan je een gevoel wil koppelen. Zonder enig oordeel over de inhoud constatere men dat bijvoorbeeld de ‘Plofkip’ van Wakker Dier en de ‘Islamisering’ van Geert Wilders hier succesvolle voorbeelden van zijn. En een variant op deze consequentheid is om twee termen die geheel iets anders betekenen, consequent door elkaar te gebruiken.

Zo ‘verspraken’ de Republikeinen zich tijdens de verkiezingsrace tegen Barack Obama door zijn naam uit te spreken als Barack Osama (of door hem zelfs ‘per ongeluk’ Osama Bin Laden) te noemen. Het evidente doel was om de aan Bin Laden gekoppelde gevoelens aan Obama te koppelen.

Lars Duursma heeft meerdere leuke stukken hierover geschreven. Ziehier een voorbeeld.

Belastingontwijking wordt ge-Barack-Obama’d

Nu de brug naar mijn vakgebied: ik meen dat de fiscaliteit als geheel aan de beurt is bij framing. Het is duidelijk dat in de steeds verder globaliserende en digitaliserende economie, de bestaande wetten niet altijd up to date zijn. En dat kan zorgen voor onbedoelde situaties. Zie bijvoorbeeld de verschillende posities die landen innemen over het belasten van ‘techreuzen’. Hun bedrijfsvoering wordt niet altijd conform de wens van de landen waar zij digitaal zaken doen gevangen door de bestaande wetten, die belastbaarheid toch vooral koppelen aan een aanwezigheid in de vorm van ‘baksteen en cement’. En het lijkt voor wetgevers makkelijker om de bestaande regels zo te laten interpreteren dat ze tóch passen, dan om nieuwe inhoudelijk passende regels aan te nemen. Dus in plaats van de wettekst aanpassen naar ‘cement en websites’, moet ‘server’ onder de noemer ‘cement’ worden geïnterpreteerd. En dat vereist een consequente herdefinitie van die term.

Wat is de link naar ‘belastingontwijking’? De termen ‘belastingontwijking’ en ‘belastingontduiking’ worden dusdanig consequent door elkaar en verkeerd gebruikt, dat de grens tussen die twee vervaagt. Maar: de twee termen zijn heel verschillend. Belastingontwijking wordt dus ge-Barack-Osama’d. En: het heeft effect. Belastingwetten moeten hierdoor langzaamaan ten gunste van de schatkist worden uitgelegd, omdat anders de noemer van -illegale- belastingontduiking loert. Getuige hiervan is bijvoorbeeld het bericht dat DNB banken in een nieuwe richtlijn aanmoedigt om klanten die aan -legale- belastingontwijking doen af te stoten:

Banken mogen klanten weigeren die aan belastingontwijking doen. Hoewel het ontwijken van belasting niet in overtreding is met de wet, vindt De Nederlandsche Bank (DNB) het een geldige reden om klanten uit te sluiten, schrijft het Financieele Dagblad (€). De DNB ziet een verband tussen belastingontwijking (legaal) en belastingontduiking (illegaal) en spoort banken aan ook eerstgenoemde gevallen te onderzoeken om imagoschade te voorkomen. De toezichthouder is van mening dat belastingontwijking meer aandacht verdient nu de maatschappelijke opvattingen erover veranderd zijn.

En precies in die slotzin zit de crux van deze uiteenzetting. Belastingontwijking is door consequente contaminatie met belastingontduiking naar maatschappelijke opvattingen latent-illegaal geworden, terwijl de term naar zijn aard een legale handeling betreft. Dus dat als eerst even helder.

Wat houden de termen ook alweer in?

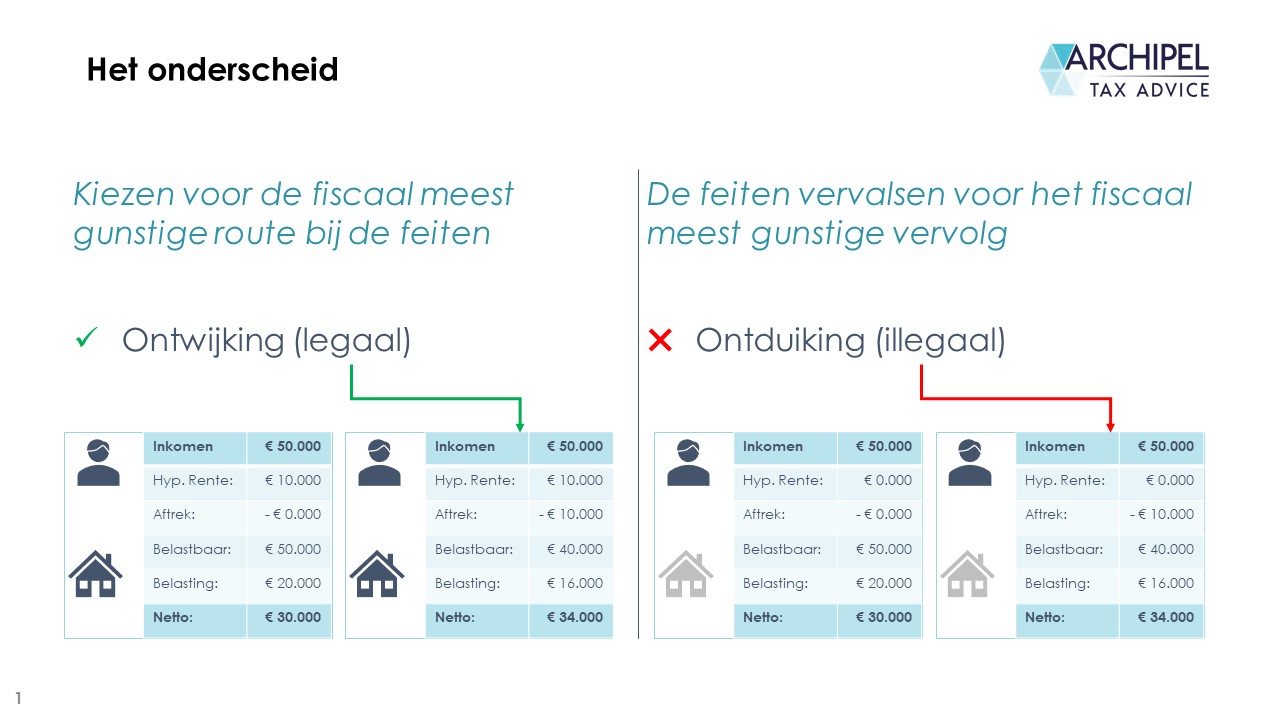

Het onderscheid tussen de termen belastingontwijking en belastingontduiking is vrij simpel:

- Belastingontwijking bestaat uit het zo handelen dat je minder belasting betaalt dan bij de fiscaal duurste route. Dit is naar zijn aard legaal. Een voorbeeld: hypotheekrente aftrekken, een kapitaalstorting doen in je BV in plaats van er een lening aan te verstrekken of een schenking doen van een bedrag dat precies binnen de jaarlijkse vrijstelling valt.

- Belastingontduiking bestaat uit het doen alsof je anders handelt dan je feitelijk doet, met de bedoeling om zo minder belasting te betalen dan je verschuldigd bent. Een voorbeeld: je banksaldo bewust te laag opgeven of doen alsof een bepaalde transactie heeft plaatsgevonden terwijl dat niet zo is.

Dus: belastingontduiking is illegaal. Het vindt plaats wanneer een belastingplichtige door bedrog te plegen -in weerwil van de wet- een fiscaal voordeel behaalt.

Belastingontwijking, daarentegen, is niet illegaal. Het vindt plaats wanneer een belastingplichtige voor meerdere keuzes staat, en er een maakt die hem/haar minder belasting kost dan de fiscaal duurste keuze. Ik noem het zelf graag ‘belastingoptimalisatie’ (framing van mij?).

Dus: belastingontduiking is illegaal. Maar belastingontwijking is legaal (en soms zelfs wenselijk)!

Waarom? De fiscaliteit heeft naast een budgettaire- ook een instrumentele functie, en is mede bedoeld om bepaalde gedragingen te ontmoedigen en anderen te stimuleren. Belastingontwijking is een teken dat het instrumentele aspect van beleid werkt; men kiest -in bepaalde mate fiscaal gedreven- namelijk de goedkopere optie. Dus als het fiscale beleid voldoende zorgvuldig is opgesteld, is belastingontwijking een teken dat de wenselijk geachte handeling worden verkozen boven de onwenselijke.

Maar naast wenselijk acht ik het ontwijken van belasting (vooral in de EU) een basisrecht. Belastingplichtigen hebben simpelweg niet de verplichting om zo veel mogelijk belasting te betalen. Hoe dat zo? Naast en gebrek aan een verbod, blijkt de expliciete goedkeuring uit Nederlandse en Europese jurisprudentie. Neem bijvoorbeeld de zaak Halifax.

De zaak Halifax en het recht om een fiscaal gunstige route te kiezen boven een ongunstige. Waar gaat deze zaak over?

Halifax is een bank en verricht dus voornamelijk ‘financiële diensten’. En die zijn vrijgesteld van BTW. Omdat het percentage aan betaalde BTW dat Halifax af kan trekken gekoppeld is aan het percentage van Halifax’ omzet waar BTW op rust (‘pro-rata bepaling’), kwam Halifax er niet goed uit toen het een groot vastgoedontwikkelingsproject ging uitvoeren. Hier rustte namelijk noemenswaardige klus-BTW op, terwijl Halifax maar een heel klein percentagein aftrek kon brengen. Halifax ‘bleef dus zitten’ met de BTW…

Dus: Halifax richtte X Co op (géén financiële instelling) en kwam overeen dat X Co en klein deel van de renovatie op zich zou nemen. Vlak daarna droeg Halifax het vastgoed aan X Co over (geen BTW). X Co liet op zijn beurt het restant van de verbouwing uitvoeren door het eveneens nieuw door Halifax opgerichte Y Co en laatstgenoemde stuurde een grote, met BTW belaste factuur aan X Co om vervolgens als hoofdaannemer aan de verbouwingswerkzaamheden te beginnen.

X Co droeg de BTW die het van Halifax ontving voor de beperkte kluswerkzaamheden af (een klein bedrag), en trok gelijk de aan Y Co betaalde BTW af (groot bedrag). Dus per saldo kreeg het een hoop BTW terug; X Co had immers volledig recht op aftrek. Vlak daarna werd X Co geliquideerd.

Y Co voerde de eerder door Halifax uiteengezette en afgesproken projectontwikkeling uit en had eveneens een volledig recht op aftrek. Dus: de BTW op alle facturen die de onderaannemers aan Y Co stuurden werd afgetrokken en de van X Co ontvangen BTW (die door X Co al in aftrek was gebracht) werd afgedragen. Dit kwam uit op ongeveer een 0-saldo. Daarna verkocht Y Co het vastgoed zonder BTW terug aan Halifax’ dochter Z Co, dat het weer zonder BTW verhuurde aan Halifax zelf.

Het resultaat: Halifax had hetzelfde pand tot zijn beschikking, maar had -als groep- alle bouw-BTW afgetrokken. Wat zegt u: belastingontwijking of belastingontduiking?

Het onderscheid tussen ontwijking en ontduiking volgens het HvJ EU: een gunstige route kiezen voor een inhoudelijk reëel handelen vs. het als reëel presenteren van een schijnhandeling met het oog op een gunstige fiscale behandeling.

Het HvJ EU oordeelde dat om te kunnen beoordelen of er sprake was van belastontduiking of belastingontwijking, het achterhaald moet worden of er ook andere redenen waren dan het veiligstellen van het (onbedoelde) fiscale voordeel om de verbouwing zo te structureren. Zo ja, is er geen probleem. Want: het kiezen voor een fiscaal gunstige route voor een zakelijk plan mag!

“Wanneer de belastingplichtige kan kiezen tussen twee transacties, verplicht de Zesde richtlijn hem niet de transactie te kiezen waarvoor de hoogste BTW is verschuldigd. Zoals de advocaat-generaal in punt 85 van zijn conclusie heeft opgemerkt, heeft de belastingplichtige integendeel het recht om zijn activiteit zodanig te structureren dat de omvang van zijn belastingschuld beperkt blijft.

De gemeenschapsregeling mag [echter] niet zo ruim worden toegepast, dat zij misbruiken van ondernemers zou dekken. [Misbruiken] wil zeggen: transacties die niet zijn verricht in het kader van normale handelstransacties, maar uitsluitend met het doel om de door het gemeenschapsrecht toegekende voordelen onverschuldigd te verkrijgen.

[Om] te kunnen vaststellen [dat er] sprake is van misbruik, [is] vereist:

- [Dat] de betrokken transacties […] ertoe leiden dat in strijd met het door [de onderliggende] bepalingen beoogde doel een belastingvoordeel wordt toegekend, en;

- [Dat] uit een geheel van objectieve factoren [blijkt] dat het wezenlijke doel van de betrokken transacties [is om] een belastingvoordeel te verkrijgen. Zoals de advocaat-generaal [aangeeft], geldt het verbod van onrechtmatige praktijken immers niet wanneer er voor de betrokken economische activiteit een andere verklaring bestaat dan de loutere verkrijging van belastingvoordelen.

Wat de tweede factor betreft […], zij eraan herinnerd dat het aan de nationale rechter staat vast te stellen wat de werkelijke inhoud en betekenis van de betrokken handelingen zijn. Hierbij kan hij het louter artificiële karakter van deze handelingen in aanmerking nemen alsmede de banden van juridische, economische en/of persoonlijke aard tussen de bij de constructie ter verlaging van de belastingdruk betrokken ondernemers[…].

In het hoofdgeding zijn deze omstandigheden [door de nationale feitenrechter] als volgt vastgesteld:

- Halifax was de inspirator voor deze transacties;

- Halifax heeft gezorgd voor interestloze financiering van deze transacties;

- Halifax heeft altijd het genot van de locaties behouden zodat de uit de bouwwerkzaamheden voortvloeiende voordelen haar rechtstreeks ten goede zijn gekomen;

- Halifax had rechtstreekse contractuele banden met de zelfstandige opdrachtnemers in de vorm van garanties; en

- X Co noch Y Co hadden eigendomsrechten van enige betekenis.

Deze omstandigheden nopen tot de conclusie dat Halifax [eigenlijk] de ontvanger is van de leveringen van de [onderaannemers]. Bijgevolg moet […]misbruik [worden] vastgesteld, [en moeten] de in het kader daarvan verrichte transacties zo worden geherdefinieerd dat de situatie wordt hersteld zoals zij zou zijn geweest zonder de transacties die dit misbruik vormen.

Wat betekent dit? Dat de rechter zich moet verdiepen in de zaak om te achterhalen of de handelingen reëel zijn.

De Europese rechter gaf in dit geval aan dat er sprake was van misbruik omdat Halifax de feiten anders presenteerde dan zij materieel waren, en dat deed met het oog op een fiscaal voordeel dat niet voor hen bedoeld was. Er was daarmee dus sprake van belastingontduiking. Om het fiscale gevolg dan vast te stellen, moeten de schijnhandelingen worden genegeerd.

Maar: als de structuur die nu moest leiden tot lagere BTW (wegens hogere aftrek) was opgezet met een andere reden, en het bijgevolg was dat er óók lagere BTW verschuldigd was, was er geen sprake geweest van belastingontduiking. Dan waren de handelingen met X Co en Y Co niet (fiscaal) genegeerd. Voor zover deze route dan zou leiden tot een lagere belastinglast, was er sprake van belastingontwijking. En handelingen met X CO en Y Co waren (fiscaal) net zo min genegeerd geweest als er geen ‘onbedoeld’ fiscaal voordeel was behaald.

Dus: het doorslaggevende onderscheidende criterium tussen belastingontwijking en belastingontduiking is (1) het ‘hoofddoel’ van de handelingen en (2) of er een onbedoeld voordeel is behaald. En dat is dusdanig feitelijk, dat het aan de rechter is om dit vast te stellen. Het vereist immers diepgaande kennis van zowel de wet als de casus!

Maar als de grens tussen ontwijking en ontduiking vervaagt en belastingplichtigen ontwijking daarom voorkomen, kan die rechterlijke toetsing niet plaatsvinden.

En daar wringt de democratische schoen. De definities van belastingontduiking en -ontwijking zijn helder en de termen sluiten elkaar daardoor wederzijds uit, maar of een fiscale opzet voldoet aan de definitie van het één of het ander is niet altijd even simpel vast te stellen. En door de termen door elkaar te gebruiken vervaagt niet alleen de inhoudelijke, maar ook de semantische grens. En dit kan ertoe leiden dat wetten minder voorspelbaar worden, dat anderen-dan-rechters in een prejudicieel proces voor rechter gaan spelen, en dat de instrumentele functie uit fiscale wetgeving verdwijnt.

Desalniettemin heeft de Nederlandse overheid voor beide categorieën één enkel dossier, dat ook een ‘beleidsspeerpunt’ vormt: de ‘Aanpak van belastingontwijking en belastingontduiking’:

Bij belastingontwijking maken belastingplichtigen gebruik van hiaten of verschillen in de regelgeving. Hierdoor hoeven ze minder belasting af te dragen. Meestal gebeurt dit in internationaal verband. Waar fiscale stelsels van verschillende landen niet op elkaar aansluiten, is het soms mogelijk om gebruik te maken van de verschillen. Zo kunnen belastingplichtigen belasting ontwijken.

Als belastingontwijking dan vóórdat het de rechter bereikt ‘aangepakt’ moet worden, aan wie is het dan om dat te doen?

Voor zover belastingontwijking ‘aangepakt’ zou moeten worden (omdat het kennelijk onwenselijk is, hetgeen doet vermoeden dat de onderliggende wet niet goed is geschreven), is de essentiële vraag bij wie de verantwoordelijkheid ligt om die ‘ontwijking’ te voorkomen: bij de wetgever of bij de belastingplichtige. En in welke mate.

Er kan immers alleen sprake zijn van ontwijking als er meerdere routes beschikbaar zijn, waarvan er één duurder is dan de andere. Was er namelijk maar één route beschikbaar, dan kon de belasting niet ontweken worden maar enkel ontdoken. Dit geldt ook waar er meerde interpretaties van een term mogelijk zijn die andere gevolgen hebben. Was er geen interpretatieverschil mogelijk (dus: was de norm niet ‘open’), dan kon een verrichte handeling niet anders geïnterpreteerd worden om een belastingvoordeel te behalen, maar enkel anders worden gepresenteerd. En dat is ontduiking. De overheid erkent dit naar het zich laat aanzien ook, want geeft aan dat [onwenselijke] ontwijking verscholen ligt in wettelijke ‘hiaten’.

Dus: de mogelijkheid tot belastingontwijking ontstaat doordat de wetgever open normen in zijn/haar wetteksten opneemt en (al dan niet bedoeld) hiaten creëert, waardoor meerdere routes en interpretaties mogelijk zijn. Voor zover dat leidt tot een onwenselijk hiaat is de oplossing een sluitende wet, en waar het hiaat voortkomt uit een open norm is dat vaak een wetgevende keuze die naar zijn aard niet onwenselijk is.

Als de wetgever ontwijking zou kunnen voorkomen met sluitende wetteksten, waarom kiest hij dan toch voor open normen?

Het is een klassiek beginsel dat de wet voldoende duidelijk moet zijn om toepasbaar te zijn en maatschappelijk aanvaard te worden. De zinsnede ‘Lex certa, sed lex’ is een adagium binnen het legaliteitsbeginsel en betekent, kort gezegd, dat de onderworpene voordat hij of zij een handeling verricht moet kunnen weten wat de juridische consequenties van dat handelen zullen zijn. Dit benadrukt ook het HvJ Eu in de Halifax-zaak:

Zoals het Hof herhaaldelijk heeft verklaard, dient de gemeenschapsregeling (lees: wet) […] met zekerheid kenbaar te zijn en moet de toepassing ervan voor de justitiabelen voorzienbaar zijn. Die rechtszekerheid is in het bijzonder een dwingend vereiste in het geval van een regeling die financiële consequenties kan hebben, zodat de belanghebbenden de omvang van hun verplichtingen nauwkeurig kunnen kennen

Met andere woorden: de uitkomst van een handeling moet voldoende voorspelbaar zijn op basis van een heldere wettekst. Tegelijkertijd brengt een al te nauwe wettekst met zich mee dat de toepassing van die wet beperkt is en dus ook gemakkelijk ‘ontweken’ kan worden. Namelijk: door nét iets anders te doen dan wat wordt gevangen door de wettekst. Daarom wordt een bepaalde mate van open normen in een wettekst aanvaard; het wetboek zou anders immers ondoenlijk dik worden. Met andere woorden:

Een open norm zorgt voor een grotere wettelijke flexibiliteit.

Een open norm is immers ruimer toepasbaar. Bijvoorbeeld: niet alleen olifanten maar alle ‘wilde dieren’ zijn verboden in circussen. Een open norm heeft ook een langere houdbaarheidsdatum (en daar het wetgevende proces tijdrovend is, is dat handig). Bijvoorbeeld:voor diefstal is vereist dat een ‘goed’ dat aan iemand toebehoord wordt ontnomen. In 1921 heeft de rechter geoordeeld dat ook een niet-tastbaar goed zoals elektriciteit hieronder valt, en in 2012 is iemand zo onder hetzelfde artikel veroordeeld voor het stelen van iemand’s zwaarden in de videogame Runescape.

Er zijn echter rechtstheoretische en praktische grenzen aan hoe open een norm kan zijn om toch nog praktisch toepasbaar te zijn. Het legaliteitsbeginsel vereist daarom dat in geval van open normen voldoende ruimte is voor de praktijk om de norm in te vullen; om hem verder te preciseren. Jurisprudentie en helder invullend beleid is dan dus noodzakelijk om de open norm voldoende rechtskracht te geven om onder het legaliteitsbeginsel van toepassing te zijn. Clementine Breedveld-de Voogd (Hoogleraar Burgerlijk Recht aan de Universiteit Leiden) c.s. lichten dit als volgt toe:

“Als wetgeving veel open normen bevat, is het wel noodzakelijk dat de rechterlijke macht zich actief opstelt bij de interpretatie en verdere ontwikkeling van deze open normen om een voorspelbare en consistente interpretatie van het recht veilig te stellen. […]

Een zeer nauwkeurig opgestelde regel kan tot vragen leiden bij de toepassing ervan. Indien een regel precies is opgesteld en een uitgebreide lijst van omstandigheden herbergt, kan de twijfel toeslaan wanneer men geconfronteerd wordt met een omstandigheid die niet is opgenomen in de eerdergenoemde lijst. Dit kan echter op dezelfde wijze betoogd worden ten aanzien van open normen. De regel, ongeacht het type, is slechts dan eenduidig te noemen wanneer overeenstemming bestaat over de betekenis en toepassing van een regel tussen de wetgever, toezichthouder en onder toezicht staande instellingen. Deze eenduidigheid is bovendien dan nog betrekkelijk, aangezien die eenduidigheid slechts vaststaat voor de vorenbedoelde actoren. Het gegeven dat overeenstemming bereikt dient te worden, heeft echter ook iets tegenstrijdigs in zich met betrekking tot open normen. In wetgeving worden deze open normen gebruikt om flexibiliteit te creëren, maar er is pas sprake van een heldere invulling van de flexibiliteit –hoe mag een open norm ingevuld worden– als we overeenstemming hebben over de invulling Tevens rijst de vraag door wie deze overeenstemming over de interpretatie van een open norm bereikt dient te worden.”

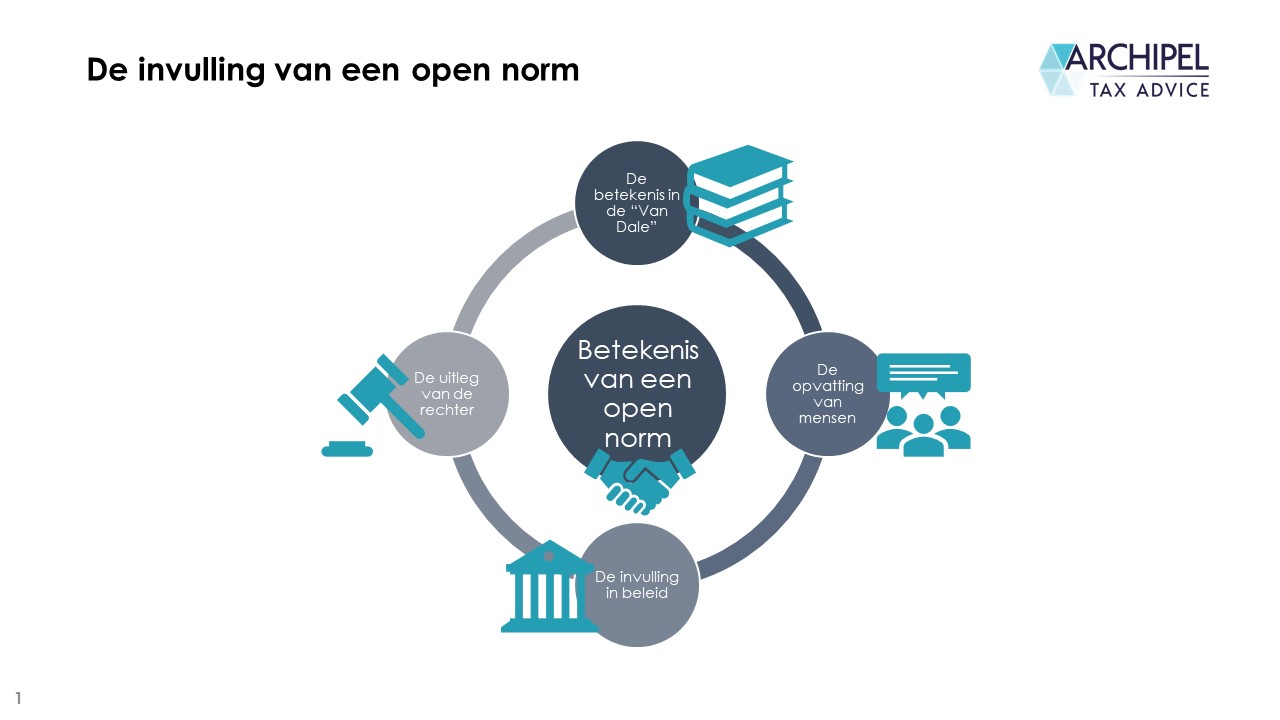

Dus open normen zorgen voor een langer en breder toepasbare wet, maar vereist wel overeenstemming over de betekenis ervan voordat hij praktisch toepasbaar is. Hoe wordt die overeenstemming dan bereikt?

Die overeenstemming wordt bereikt door een samenspel tussen de (1) betekenis van de open norm in het normale spraakgebruik, (2) de op dat moment geldende maatschappelijke opvattingen over de betekenis van die norm, (3) de beleidsmatige invulling ervan en (4) de rechterlijke uitleg.

Hoe grijpt dit terug op het onderscheid tussen belastingontwijking en belastingontduiking? Waar die twee termen door consequente ‘framing’ uitwisselbaar worden, krijgt de term ‘belastingtonwijking’ naar maatschappelijke opvattingen de definitie van ‘een illegale activiteit’. Terwijl belastingontwijking en -ontduiking elkaar inhoudelijk juist wederzijds uitsluiten. Belastingplichtigen en andere maatschappelijke actoren zullen belastingontwijking dan ontwijken, waardoor een rechter zich niet meer kan buigen over het fijnmazige onderscheid tussen die twee. En ook beleid verliest zijn invloed. Met andere woorden: het spanningsveld dat invulling moet geven aan de betekenis wordt verstoord, waardoor de andere actoren aan gewicht verliezen en de ‘machtsbalans’ scheef wordt.

Als gevolg hiervan kan fiscale wetgeving zijn instrumentele (sturende) functie verliezen. En -het gevaar van een drogredenering bewust- schets ik de volgende voorbeelden:

- Een WBSO-subsidie is een tegemoetkoming op de loonbelastingkosten die innovatieve bedrijven maken voor hun R&D-afdeling. Dit leidt tot een lagere af te dragen loonbelasting en is daarmee strikt genomen een vorm van belastingontwijking. Deze regeling is echter bewust geïntroduceerd omdat Nederland als grondstofarm, hoge-lonenland het beleid heeft een ‘brain economy’ tot stand te brengen. Dit beleid kan door de grensvervaging tussen belastingontwijking en -ontduiking echter zijn effect verliezen omdat innovatieve bedrijven er geen beroep op durven te doen uit angst iets illegaals te doen (of hiervan beticht te worden), en dat kan op macro-economische schaal enorme kosten met zich meebrengen.

- De hypotheekrenteaftrek is uitgegroeid tot een regeling die huizenbezit moest stimuleren. Ten eerste omdat na de tweede wereldoorlog bleek dat huizenbezit de samenleving ‘schokbestendiger’ maakte, en ten tweede omdat het -tegen de achtergrond dat huren duurder is dan bezitten- nivellerend werkt en voorkomt dat slechts enkele grootbezitters het gros van het ‘baksteenkapitaal’ in handen hebben. Het zorgt echter voor een lagere belastinglast omdat de huizenbezitter de rente in mindering mag brengen op zijn verdiende inkomen om zo het belastbare inkomen te bepalen, en dus is het een vorm van ‘belastingontwijking’. Als daardoor de hypotheekrenteaftrek aan aftrek verliest, leidt dit tot denivellering (eigen woningbezit wordt immers minder aantrekkelijk) en kan de huizenprijs onder druk komen te staan. Dit heeft weer invloed op de dekkingsgraad van pensioenfondsen. Dus: ook hier dreigt een macro-economisch gevaar.

Waarom zou men belastingontwijking ontwijken?

Als er maatschappelijke overeenstemming is dat de ontwijking gelijk is aan ontduiking, worden er ook dezelfde consequenties aan gekoppeld. Wanneer een open fiscale norm dan (in lijn met recht en rechtstheorie) ten gunste van de belastingplichtige en niet de schatkist wordt uitgelegd, dreigt het risico dat hier dezelfde consequenties aan verbonden worden als aan het bewust frauderen met het doel om belastingvoordeel te behalen.

Het resultaat is dat de wetgever minder secuur te werk hoeft te gaan, dat de gevolgen van wetten minder voorspelbaar zijn, en dat bepaalde onbedoelde gevallen ook worden gevangen onder de ‘open norm’ van misbruik. En dat druist in tegen het idee dat de wetgever de normsteller is in een democratie.

Voorbeelden van de gevolgen van die semantische verwarring die zich nu al uiten:

- Belastingadviseurs zijn inmiddels verplicht om bepaalde grensoverschrijdende transacties ‘in Jip- en Janneketaal’ te rapporteren aan de Belastingdienst, zonder dat vaststaat of er een ontwijkings- laat staan een ontgaansmotief in rust (DAC 6);

- De Nederlandse wetgever heeft bepaalde Europese minimumregels -ten nadele van de eigen belastingplichtigen- strenger geïmplementeerd dan noodzakelijk. Het idee is om ‘het beeld te kantelen dat Nederland belastingontwijking faciliteert’. Als ontwijking echter geen eenduidige betekenis heeft, probeert men zo een bodemloos glas te vullen en de rekening ligt bij de belastingplichtigen;

- DNB roept banken op om rekeningen te sluiten die gehouden worden door personen of entiteiten die mogelijk belasting ontwijken, omdat de ‘maatschappelijke opvattingen’ over ontwijking zijn veranderd en zulke cliënten de banken reputatieschade kunnen berokkenen. De bank moet dan de fijnmazige definitie beoordelen, terwijl dat volgens het Europees Hof en de rechtstheorie juist op de weg ligt van de rechter…

Maar als de open norm ‘belastingontwijking’ wordt ingevuld met de maatschappelijk eenduidige opvatting dat het fout is, is dat toch prima te billijken?

Niet altijd, want de gevolgen zijn breder dan puur fiscaalrechtelijk, en de normvervaging kan ook binnen de fiscaliteit verder doorgaan dan wettelijk de bedoeling is.

Een voorbeeld: in Nederland (en Europa) heeft iedereen recht op een ‘basisbetaalrekening’. Dit is Europees geregeld in Richtlijn 2014/92/EU, en is nationaal (mede) vertaal naar het Convenant Basisbankrekeningen. In het kort betekent dit dat de Nederlandse ‘systeembanken’ de verplichting hebben om iedereen toegang te bieden tot girale basiskanalen. En ondanks dat banken geen overheidsinstellingen zijn, vind ik deze plicht gerechtvaardigd. De ‘systeembanken’ in Nederland worden de-facto immers gesubsidieerd (bijvoorbeeld: 2/3e van de uitstaande leningen van ABN Amro bestaat uit hypotheekleningen waarop de rente doorgaans aftrekbaar is dus deels wordt betaald uit algemene middelen) maar hebben daartegenover een bepaalde wettelijke zorgplicht. Deze plicht van de banken, en dit recht van de Europeaan, treft slechts uitzondering waar de rekeninghouder bijvoorbeeld frauduleus handelt.

Uit het Convenant:

De bank mag een aanvraag weigeren vanwege negatieve antecedenten van de aanvrager, bijvoorbeeld als haar bekend is dat de aanvrager is of was betrokken bij oplichting, misbruik van vertrouwen, bedrieglijke bankbreuk, valsheid in geschrifte, witwassen van geld en/ of fraude.

Dus: als de rekeninghouder ‘fraude’ pleegt, kan de bank volgens het convenant de rekening sluiten. En belastingontduiking valt volgens het beleid van de Belastingdienst aan te merken als fraude, en valt onder de noemer ‘witwassen’ zoals deze is opgenomen in de de WWFT.

Dit zijn serieuze aantijgingen, want op witwassen staat een maximumcelstraf van 8 jaar. Dus waar de (terminologische) grens tussen belastingontwijking en belastontduiking vervaagt, loopt het arsenaal aan mogelijke gevolgen bij het kiezen voor de fiscaal-niet-meest-ongunstige-route van sluiting van je bankrekening tot een celstraf van 8 jaar (waarbij dat laatste natuurlijk wel erg ‘hete soep’ is).

Banken wisselen verplicht informatie uit met de Belastingdienst. En fiscalisten inmiddels ook. En andere staten. En waar er een situatie aan het licht komt die ook zwaarder belast had kunnen worden, is er dus het risico dat die situatie als ‘belastingontwijking’ wordt getypeerd. En waar die term geen andere betekenis meer heeft dan ‘belastingontduiking’, is er daarmee mogelijk financiële fraude gepleegd of is er witgewassen.

Conclusie: belastingontwijking en belastingontduiking zijn twee heel andere fenomenen, en horen daarom hele andere gevolgen te hebben. En in het stelsel van ‘checks and balances’ hoort een rechter zich over het genuanceerde onderscheid te buigen.

De termcontaminatie tussen belastingontwijking en belastingontduiking kan op incidentele basis berusten op een vergissing of semantische onduidelijkheid. Waar deze contaminatie echter op structurele basis plaatsvindt, vooral waar dit vanuit een overheid of toezichthouder gebeurt, neigt dit naar ‘framing’ (al dan niet bewust). En waar een open term zoals ‘misbruik’ ingevuld moet worden door consensus in de praktijk, leidt zulke framing tot een invulling die niet per sé strookt met de betekenis die het democratische proces oorspronkelijk gaf aan die term. En waar er dan serieuze consequenties aan één van de twee termen worden verbonden, kunnen ook onbedoelde gevallen gevangen worden door die serieuze consequenties. En dat vormt een inbreuk op het democratische besluitvormingsproces.

In het moderne staatkundige gewricht blijft namelijk belangrijk dat er een scheiding is van wetgever, uitvoerder en rechter. Vooral waar de wetgever open normen aanneemt, is die driehoek van belang om een juiste invulling te geven aan het democratische en maatschappelijke besluitvormingsproces. Maar als een toezichthouder -lees: DNB- ten aanzien van zulke normen aan haar onderworpenen vraagt om wetten zo toe te passen dat de uitvoerder of rechter zich er niet over hoeven te buigen, wordt dat besluitvormingsproces met voeten getreden.

De instructie van DNB aan systeembanken om rekeningen te sluiten van klanten die ‘mogelijk aan belastingontwijking doen’, is daarom een inbreuk op de staatsinrichting. Er is immers al een rechterlijke definitie gegeven aan het verschil tussen belastingontwijking en belastingontduiking, en de burger heeft niet de vrijheid om zo een rechterlijk vonnis te negeren al zou het de ‘magistraat’ betamen. Dan zou de rechter namelijk een betekenisloze pijler worden. En waar dat wel een conclusie op hele hogte poten lijkt in deze context gezien de huidige maatschappelijke lading van de term ‘belastingontwijking’, roep ik de woorden van Montesquie in herinnering:

“The principle of democracy is corrupted not only when the spirit of equality is extinct, but likewise when they fall into a spirit of extreme equality, and when each citizen would fain be upon a level with those whom he has chosen to command him. Then the people, incapable of bearing the very power they have delegated, want to manage everything themselves, to debate for the senate, to execute for the magistrate, and to decide for the judges. When this is the case, virtue can no longer subsist in the republic ”

Dus: waar de framing van de term ‘belastingontwijking’ ertoe leidt dat er ‘voor de rechter uit’ belastingontduiking-gevolgen worden verbonden aan het uitoefenen van het Europese basisrecht om minder belasting te betalen dan verschuldigd zou zijn als de fiscaal minst gunstige keuzes zouden worden gemaakt, zorgt de magistraat er zelf voor dat de democratie faalt doordat het de mensen voor rechter en senator laat spelen.