Dit artikel verscheen eerder in NTFR 2021/2045. | Download dit artikel hier als pdf.

‘Fourteen of the most successful companies that were started in people’s basements, garages, and bedrooms’, kopt een artikel van de Business Insider.1 En voor wie de ‘clickbait’ zelf niet wil ondergaan: het gaat hier om bedrijven als Amazon, Facebook, Google en zelfs Microsoft.

Het artikel is zowel inhoudelijk als qua thematiek een ‘sign of the times’. Het devies van de economisch ‘op dronk’ komende millennials en Gen-Z’ers is allang niet meer enkel om goed te studeren voor een goede baan; ondernemerschap is hot, en in de vorm van een startup des te meer. In de klassieke definitie onderscheidt zo’n startup zich van het ‘reguliere kleinbedrijf’ doordat eerstgenoemde is opgericht rondom een ‘schaalbare oplossing’ (jeukwoord).2 Dus: de startup ‘verproductiseert’ een remedie voor een probleem dat kennelijk dusdanig acuut en omvangrijk is dat de startup hiermee levensvatbaar en zelfs snelgroeiend kan zijn. En als die ‘market fit’ van het centrale product eenmaal blijkt, start de fantasiefase. Want wie weet, wordt de startup eens een scale-up. En misschien zelfs een ‘unicorn’!3

Start-ups instrumenteel bij economische en VN-doelstellingen

Gezien de opgroei-achtergrond van de genoemde generaties, is de start-up-manier van denken prima te verklaren: er is wereldwijd sprake van hoge jeugdwerkloosheid, er is meer kapitaal beschikbaar dan ooit, en er zijn zat actuele problemen om te remediëren.4 Maar de impact van deze ondernemingen blijkt (gelukkig) groter dan louter het voldoen aan enig zelfgericht doel van de millennial; InnovationQuarter vatte cijfers van het CBS en het Erasmus Center for Entrepreneurship samen, en concludeerde dat Nederlandse scale-ups (bedrijven die drie jaar op rij minstens 10% groeien in fte’s) in de meetperiode 2015-2018 al goed waren voor 220.000 fulltimebanen, terwijl het aantal scale-ups met 34% steeg over een periode van tien jaar.

Maar het begint dus met start-ups, en mede daarom staat het start-up-klimaat (het nieuwe vestigingsklimaat?) in de aandacht. Al in 2017 schreef staatssecretaris van EZK Mona Keijzer een ‘Kamerbrief over de maatregelen voor startups en scale-ups’5 over de stand van zaken in het start-up- en scale-up-beleid, en de inleidende tekst is een zeldzaam sterk testament voor het belang van een sterke start-up-sector:

‘(Ik heb) toegelicht waarom een sterk ondernemersklimaat voor startups en scale-ups belangrijk is voor economische groei en het oplossen van maatschappelijke vraagstukken, zoals de klimaat- en energieopgave. Er wordt ook wel gesproken over een “vierde industriële revolutie” gedreven door technologische ontwikkelingen, die niet alleen de manier waarop we ons geld verdienen, maar alle aspecten van onze samenleving ingrijpend zullen veranderen.’

Ondanks het feit dat de woorden ‘startup’ of ‘scale-up’ slechts drie keer voorkomen in het regeerakkoord 2017-2021, verwoordde de staatssecretaris aldus wél de beleidsdoelstelling dat het Nederlandse start-up-klimaat structureel tot de top 5 van de wereld gaat behoren. Dit verbetert de concurrentiepositie, maar een zelfstandig (technologisch) innovatievermogen zorgt ook voor meer geopolitieke zelfstandigheid en stabiliteit. En startups lossen naar hun aard problemen op. Laat ons fiscalisten daarom vast eens mee-vooruitdenken met het oog op –deo volente – een nieuw regeerakkoord! [lees hier wat je daarvan -volgens ons- overigens fiscaal van kunt verwachten]

Het Nederlandse startup-klimaat is nu internationaal ‘medium’

De internationale start-up-klimaatvergelijkende onderzoeken worden doorgaans door officieuze instituten uitgevoerd, zoals gezaghebbende journals. In het 2021-onderzoek van ceoworld.biz, waarin meer dan 195.000 betrokkenen uit meer dan 95 landen werden bevraagd, staat het Nederlandse start-up-klimaat op de 22e plek.6

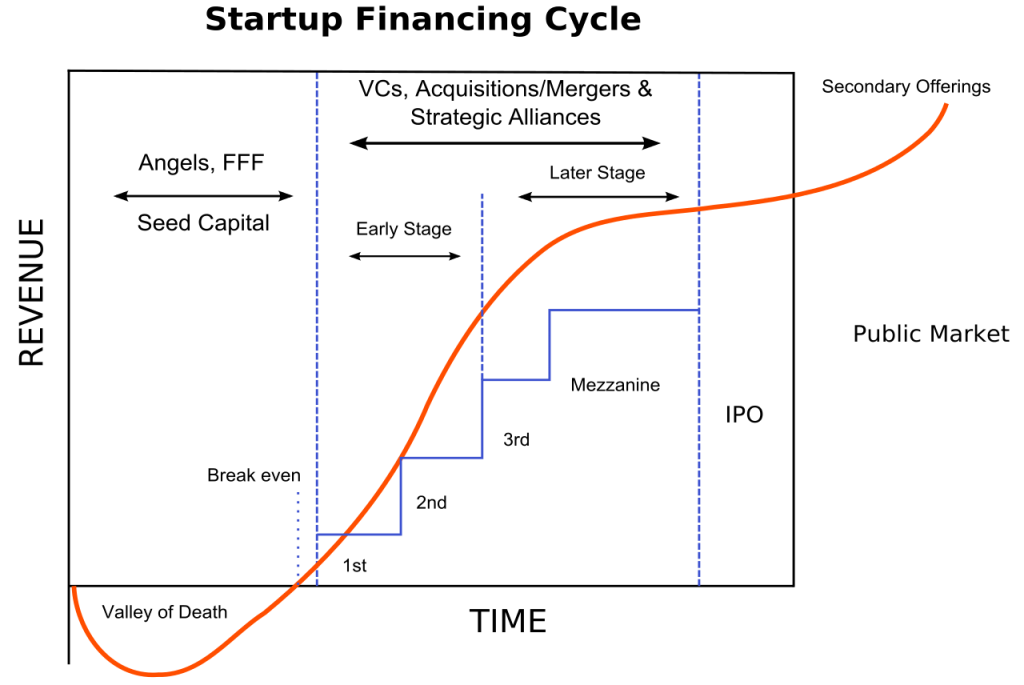

Om te groeien (‘up’ te gaan) hebben startups toegang nodig tot talent, kapitaal, markten, kennis en de overheid. En uit de jaarlijkse ‘Ease of Doing Business Index’, waarin Nederland zich op de 42e plek bevindt, blijkt het grootste Hollandse knelpunt: ‘getting credit’ (plaats 119 van de 190).7 En waar start- en scale-ups juist krediet nodig hebben om de cashflow-negatieve groeifase te financieren, vooral in hoge-lonen-Nederland, leidt die matige toegang er voorzienbaar toe dat (1) startups zich in het buitenland vestigen, (2) levensvatbare ideeën vanwege liquiditeitstekort in Nederland niet tot wasdom komen, en/of (3) dat Nederlandse startups noodgedwongen equity-investeringen zoeken en vatbaar worden voor suboptimale overnames. Dat is kapitaaldestructief. Wat kunnen we hiertegen doen?

De coronasteunpakketten bieden inspiratie voor verbetering!

We kunnen gericht beleid maken om de liquiditeit van startups te stutten. De coronasteunpakketten bieden hier wat mij betreft onbedoeld sterke inspiratie voor. Dus onder het startupperige mom van ‘never waste a good crisis’, presenteer ik hierbij enkele losse-pols-ideeën van een fiscale millennial die graag zou zien dat Nederland opklimt van de 22e start-up-plek naar die mythische top 5!

Entry ticket: ‘technostarter’ zoals gedefinieerd in de Wet LB

Voordat een set maatregelen kan worden ontworpen voor startups, moet de doelgroep worden afgebakend en gedefinieerd. Omwille van de uniformiteit stel ik voor om aansluiting te zoeken bij art. 10a, lid 9, Wet LB 1964. Een startup is dan een bedrijf (1) waaraan een SenO-beschikking is toegekend; (2) dat maximaal vijf jaar bestaat; en (3) dat niet feitelijk een voortzetting is van een eerdere of andere onderneming. Om dan alvast eventuele staatssteunrisico’s vooraf te adresseren: ik leun op het wankele tafeltje dat dit ‘entry ticket’ breed genoeg is om niet als ‘selectief’ bestempeld te worden, en anders dat innovatieve startups niet vergelijkbaar zijn met andere ondernemingen waardoor geen sprake kan zijn van een discriminatoire begunstiging.8 Enfin bon.

Faciliteit 1: uitstel van loonbelasting voor nieuw personeel met een vast contract

Blijkens de notitie van Mona Keijzer is een doel van de start-up-strategie om ’s lands IP-genererende capaciteiten te faciliteren. Daarmee komt een speciale rol toe aan speur- en ontwikkelingswerk, en zijn ondernemingen voorzienbaar eerder kennis- dan kapitaalintensief. Dat betekent ook dat de grootste investering in ‘de mensen’ zit. Het CBS becijfert dat circa 45,5% van de arbeidskosten bestaat uit belastingen en premies.9 Waar personeel enige tijd nodig heeft om op kasbasis een asset te worden, kan het benodigde kapitaalsbeslag gedurende zo’n ingroeifase worden gehalveerd door uitstel van loonbelasting te gunnen – vergelijkbaar met de COVID-faciliteit die deze maand afloopt. Te denken valt dan aan een uitstel gedurende de eerste zes maanden van het contract met een terugbetaalregeling van 36 gelijke termijnen en 0,1% rente. Hiermee kunnen ook de arbeidsmarktdoelstellingen zoals de commissie-Borstlap die formuleerde worden gekoppeld, bijvoorbeeld door deze faciliteit alleen open te stellen voor personeelsleden die onder het lage premiepercentage vallen.10 Met andere woorden: voor werknemers met een schriftelijk vastgelegd contract voor onbepaalde tijd.

Faciliteit 2: permanent maken van het visum voor essentieel startup-personeel

De startup is niet alleen verwikkeld in een ‘war for cash’, maar ook in een ‘war for talent’. Op dit moment loopt er een pilot bij de IND die het makkelijker maakt voor ‘essentieel start-up-personeel’ om in Nederland te werken [lees hier meer!]. Als het personeelslid minstens € 2.500 per maand verdient én minstens 1% van de aandelen verkrijgt, kent de IND een verblijfsvergunning toe als RVO aangeeft dat het bedrijf innovatief is, en de werknemer essentieel. Door van deze pilot een definitieve regeling te maken en deze uit te breiden naar start-up-personeel ongeacht hun herkomst (criterium verschiet dan van werknemer naar werkgever), kan de startup beter concurreren op de internationale arbeidsmarkt.

Faciliteit 3: uitbreiden 30%-regeling naar startups

In de ‘war for talent’ is vooral duurder of ‘zwaarder’ personeel lastig aan te trekken voor startups, omdat startups bij hooggespecialiseerde individuen des te meer concurrentie ondervinden van veelal kapitaalkrachtiger werkgevers. Door het loonelement van de 30%-regeling uit te breiden naar personen die gaan werken voor startups, ongeacht hun ‘herkomst’, kunnen de startups beter concurreren in de strijd om het sleutelpersoneel dat de groeikansen van de startup positief beïnvloedt.

Faciliteit 4: permanente borgstellingsregeling voor start-ups

In sub-grootbedrijf Europa bestaat 70% van de bedrijfsfinanciering uit bankkredieten, tegenover 40% in de VS. De bank blijft dus hét instituut om te raadplegen voor liquiditeiten. Tijdens de coronacrisis heeft de Staat de bankfinancierbaarheid van ‘anderszins levensvatbare ondernemingen zonder bankrelatie’ gestut met de Borgstelling MKB-kredieten, waarbij de Staat jegens de bank garant staat voor 75% van de aldus verstrekte leningen tot € 1,5 miljoen. De onderneming mag dan maximaal 250 werknemers hebben en een omzet van maximaal € 50 miljoen. Deze regeling is succesvol gebleken: er is zo’n € 3,4 miljard aan krediet verstrekt onder de corona-staatsgarantie.11 En dat smaakt naar meer: banken hebben namelijk moeite om een levensvatbare kredietomvang en rentestelling aan te bieden aan startups, omdat die doorgaans een wankele kredietwaardigheid hebben waardoor de leningen onder de Basel 4-normen zwaar op de balans van de bank drukken en dus kostbaar zijn. Door een ‘Borgstelling-start-up-kredieten’ in te voeren, is de risicoscore lager en kunnen de startende ondernemingen beter en goedkoper aan liquiditeit komen.

Faciliteit 5: box 3-vrijstelling voor investeringen in start-ups

Naast bankfinanciering is Seed- en ‘angel’-financiering de belangrijkste kapitaalbron in de startfase; verstrekkingen van eigen vermogen of achtergesteld vreemd vermogen door een selecte groep ‘believers’ of engeltjes. Zulk kapitaal heeft ook weer een wisselwerking met de kredietwaardigheid van het bedrijf, en menig Europees of nationaal subsidiefonds stelt private co-investeringen als eis (om staatssteunrisico’s te mitigeren). De poort-openende engelenkring voor directe investeringen kan dan voorzienbaar uitgebreid worden door investeringen in startups gericht vrij te stellen van de box 3-grondslag, en banken kunnen makkelijker aan kapitaaldekking komen als de vrijstelling wordt verlengd naar durffondsen, die louter in startups investeren. De regeling is dan vergelijkbaar met de vrijstellingscomponent uit de voormalige durfkapitaalregeling. Maar waar die regeling weinig doelmatig bleek omdat voornamelijk bedrijven werden gefinancierd die toch al voldoende hypothecaire zekerheid boden (zoals agrarische),12 zou de SenO-eis in de start-up-definitie daar dit keer verandering in kunnen brengen.

Faciliteit 6: een standaard waarderingsmethode openstellen voor startups

In het start-up-ecosysteem is het zeer gebruikelijk om (sleutel)personeel te incentiveren door middel van eigendomsinstrumenten zoals aandelen- en/of optiepakketten. De toekenning van zo’n vermogensdrager aan personeel draagt echter een loonelement in zich, waardoor de waarde van het doorgaans incourante bedrijf moet worden vastgesteld. Dat is vaak onduidelijk en tijdrovend, en geeft de startup daarom een lastig te beprijzen ‘exposure’. En waar de liquiditeit schaars en kritisch is, is juist die onzekerheid ingewikkeld (net als de onderliggende advieskosten voor afstemming!). Dit kan worden afgevangen door startups de keuze te bieden om een standaard waarderingsmethode te hanteren. Ik stel dan een ‘multiple’-waardering voor, waarbij de omzet van het meest recent afgeronde jaar wordt vermenigvuldigd met een gebenchmarkte factor X, waarbij X dan het 5-jaars-gemiddelde is waarmee gebleken start-up-pre-money-waarderingen de omzet van het investeringssubject over het voorgaande boekjaar overstijgen. Een ‘start-up-investering’ is dan iedere gebeurtenis waarbij een externe financier minstens 15% van de aandelen onvoorwaardelijk koopt, en na zo’n investering vervalt de optie om deze waarderingsmethode te hanteren (dan is de waardering immers geen vraag meer!).

Het samenspel: betere ‘access to capital’ en talent!

Door deze regelingen te combineren wordt de ‘access to capital’ voor startups beter, en kunnen zij voorzienbaar beter concurreren op een krappe arbeidsmarkt. Door het voor banken en engelen minder kostbaar te maken om in startups te investeren, hebben de startups betere ‘access to capital’. En door personeel op kasbasis minder kostbaar te maken in de opstartfase, kan de startup beter concurrerende arbeidsvoorwaarden aanbieden én heeft de startup een lagere ‘burn rate’. Daardoor verbeteren de overlevingskansen en de winstgevendheid, en daarmee weer de ‘access to capital’.

Zo kan een startup er bij deze mix van faciliteiten voor kiezen om tegen waardering ‘Factor X * omzet(t-1)’ aandelen toe te kennen aan een nieuw geworven personeelslid met een vast contract. De loonbelasting die over de aandelentoekenning verschuldigd is, kan uitgesteld en in 36 maanden afgedragen worden. Het minderheidsbelang dat het personeelslid verkrijgt, is vervolgens gericht vrijgesteld van box 3-heffing, waardoor het ‘start-up-risico’ van een steeds waardevoller maar dividendloos aandeel in box 3, versterkt door een lager vast salaris in ruil voor die aandelen, wordt gemitigeerd. Zo’n zelfde vrijstelling geldt voor de ‘angel investor’, die alvast enig risicodragend vermogen aan de startup verstrekt, waardoor ook de bank een betere kredietwaardigheid ziet, die nog wordt versterkt door de ‘Borgstelling start-up-kredieten’. En voilà: een startup met werkkapitaal, en getalenteerde werknemers. Op weg om de ‘next big taxpayer’ te worden.

Conclusie: proberen?

Wij fiscalisten willen ons beroep nog weleens nihilistisch samenvatten door te stellen dat onze volledige professie zich laat samenvatten in één enkele regel van de jaarrekening. Maar zo dat al zou kloppen, bevat die regel vaak een van de grootste cijfers uit die jaarrekening, en houdt die overigens weinig rekening met de kas. En waar de kas de koning is, is enig fiscaal meedenken zeer welkom.

Nu de vierde industriële revolutie in alle hevigheid losbarst, terwijl op de achtergrond grote maatschappelijke vraagstukken spelen en er maar één kans is op V-vormig herstel, moet een nieuw kabinet de moed hebben om startups even níét op anderhalve meter te houden. De coronacrisis heeft laten zien dat enig keynesiaans denken de economie enorm kan stimuleren. Spits dat ook toe op startups. Y-Combinator kan u vertellen dat er maar één startup een unicorn hoeft te worden om alle afgeschreven investeringen terug te verdienen, en daar wordt niet alleen een handjevol millennials blij van!

Dit artikel verscheen eerder in NTFR 2021/2045. | Download dit artikel hier als pdf.