[:nl]De fiscaliteit lijkt soms wel een parallel universum. Bijvoorbeeld doordat de fiscale winst van een bedrijf anders wordt vastgesteld dan de commerciële, maar ook door de ‘beroepsdeformatie’ van fiscalisten! Binnen de praktijk heerst een natuurlijke hang naar financiering met vreemd vermogen, omdat de rente daarover (in principe) aftrekbaar is van de winst waardoor er minder winstbelasting wordt betaald dan bij financiering met eigen vermogen. Dat is soms discrepant met het streven van de ondernemer, want als zo’n lening uit een externe bron komt (zoals een bank), is de commerciële winst ook daadwerkelijk lager omdat de rente een kostenpost is. Maar bij een groepslening wordt de bedrijfswinst (op groepsbasis) niet per sé lager. Sterker nog: als de rentebate ‘neerslaat’ bij een groepsentiteit in een land met een lager winstbelastingtarief dan het Nederlandse, waartegen de rentebetaling wordt afgetrokken, is de brutogroepswinst gelijk maar de belastinglast lager. Dus de nettowinst juist hoger. Dat geeft een fiscaal motief om groepsfinancieringen als vreemd vermogen te ontwerpen, en de wetgever is dan ook uitermate kritisch op de vraag wát nou precies een lening is en over wat voor soort leningen de rente aftrekbaar is. Lees in dit kader bijvoorbeeld eens ons eerdere exposé over de ‘earningsstrippingmaatregel’ waarbij de aftrekbaarheid van rente -ongeachte de herkomst van de lening- wordt gemaximeerd op 30% van de EBITDA.

Ook deze aanstaande Prinsjesdag verwachten we weer ‘aanscherpingen’ van de renteaftrekbeperking, op basis van de uitlatingen die de staatssecretaris van Financiën Hans Vijlbrief deed in het kader van de Coronacrisis:

“Dit is een leermoment”, zegt Vijlbrief. “Jezelf volladen met leningen is gevaarlijk op het moment dat er tegenwind komt.” Daarom wil hij de renteaftrek, waaraan sinds vorig jaar al voor alle bedrijven een maximum is gesteld, verder beperken. “Je kunt die fiscale prikkel verminderen en dat ga ik deze zomer doen.”

De aftrekbaarheid van rente is dus een fiscale evergreen, en wel hierom:

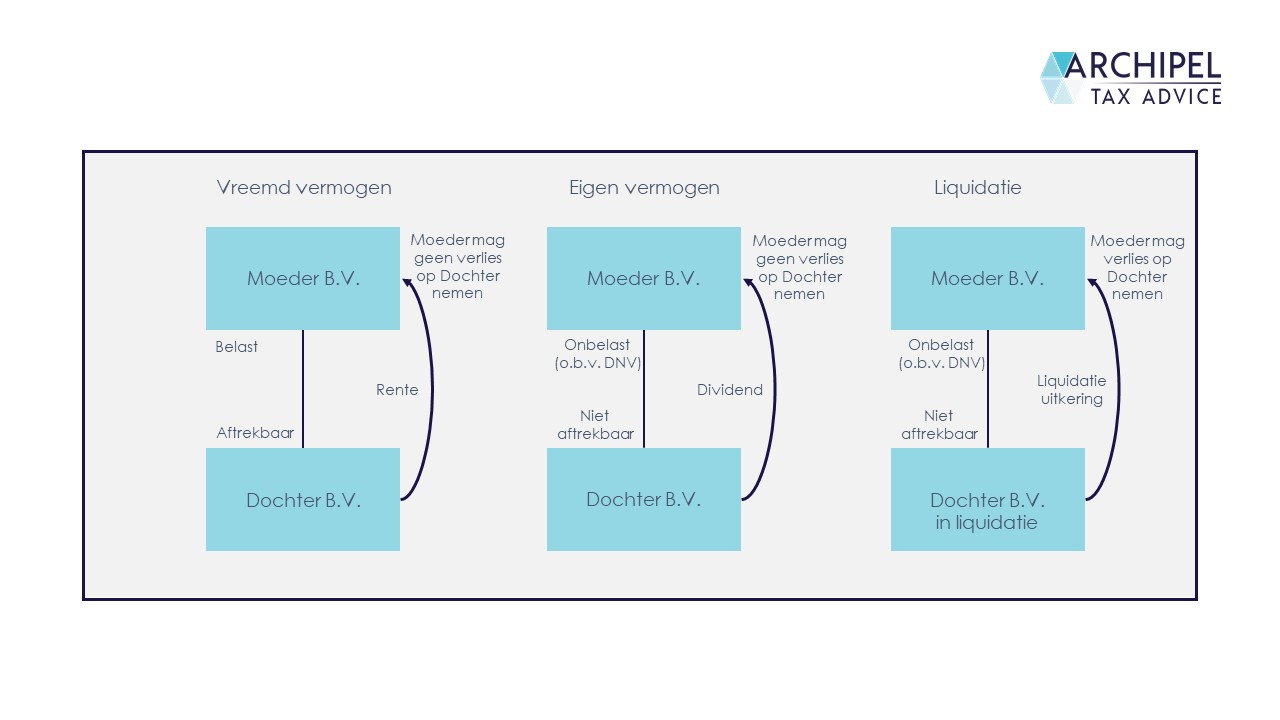

In essentie komt de aftrekbaarheidsanalyse in eerste instantie neer op de vraag of de onderliggende geldverstrekking -fiscaal gezien- als eigen of vreemd vermogen wordt aangemerkt. Vergoedingen op eigen vermogen (i.e: dividenden) zijn namelijk nooit aftrekbaar van de vennootschapsbelastinggrondslag, terwijl betalingen op vreemd vermogen (i.e: renten) in beginsel wel aftrekbaar zijn. En in tweede instantie kan, als sprake is van vreemd vermogen, de aftrek alsnog -en al dan niet volledig- worden beperkt door een grote verscheidenheid aan renteaftrekbeperkingen. Aan de ontvangstzijde worden renten altijd belast, en dividend in beginsel ook behalve wanneer de deelnemingsvrijstelling geldt. En dat is vaker wel- dan niet het geval. De deelnemingsvrijstelling houdt overigens in dat dividenden die ontvangen worden uit entiteiten waarin je het drempelbelang overschrijdt; er is sprake van een ‘deelneming’ bij een B2B belang van 5% of meer. Dividend en vermogensresultaten afkomstig uit zo’n deelneming worden niet tot de belastbare winst van de ontvanger gerekend. Een en ander natuurlijk ook weer behoudens bepaalde antimisbruikregels, bijvoorbeeld wanneer de ‘deelneming’ zelf onderworpen is aan een belastingtarief van minstens 10% (of inmiddels 9%, gelet op het EU-recht).

En naast het verschil in behandeling van de periodieke vergoedingen op de twee vermogenssoorten, worden ook de incidentele kosten anders behandeld. Neem bijvoorbeeld afwaarderingsverliezen op zulke kapitaalsverstrekkingen: een afwaarderingsverlies op een aandelenbelang is niet aftrekbaar als het onder de deelnemingsvrijstelling valt, terwijl een afwaarderingsverlies op een lening in beginsel wél aftrekbaar is. Ten slotte kent Nederland (nog!) geen bronbelasting op renten, maar wel op dividenden…

Tot zover de statische beschouwing van de twee sferen. Want ook ten aanzien van de dynamische overgang van de ene naar de andere sfeer wordt het één en ander geregeld in de fiscale wet. Dit is het terrein van de omzetting/conversie van leningen in kapitaal. De fiscale gevolgen daarvan worden verderop in dit artikel toegelicht.

Tot zover de statische beschouwing van de twee sferen. Want ook ten aanzien van de dynamische overgang van de ene naar de andere sfeer wordt het één en ander geregeld in de fiscale wet. Dit is het terrein van de omzetting/conversie van leningen in kapitaal. De fiscale gevolgen daarvan worden verderop in dit artikel toegelicht.

Gezien de grote verschillen tussen de fiscale behandeling van eigen vermogen enerzijds, en vreemd vermogen anderzijds, kun je je voorstellen dat vennootschappen een fiscaal motief kunnen hebben om actief aan te sturen op een vermogenskwalificatie, of om die kwalificatie tussentijds om te zetten. Ook kan het voor vennootschappen interessant zijn om in het midden van het spectrum te gaan zitten met ‘hybride’ leningen. Dit zijn leningen, maar materieel hebben zij kenmerken van kapitaal. Voor vennootschappen kan het aantrekkelijk om hybride vermogensvormen aan te trekken, omdat de rente fiscaal aftrekbaar is (althans dat wordt beoogd), terwijl zij commercieel kunnen dienen ter versterking van het garantie- of toetsingsvermogen. De Belastingdienst schroomt echter niet om renteaftrek te weigeren of de deelnemingsvrijstelling niet van toepassing te verklaren, zeker als het financiële belang voor ‘de schatkist’ groot genoeg is.

Het mag dan ook geen verbazing wekken dat in de loop der jaren veel jurisprudentie is gewezen over de fiscale kwalificatie en omzetting van geldverstrekkingen, en meer algemeen het fiscale grensvlak tussen eigen en vreemd vermogen.

Hoe zit het precies? In deze bijdrage leggen wij kort de basisbeginselen uit.

De stamhouder: het Unilever-arrest

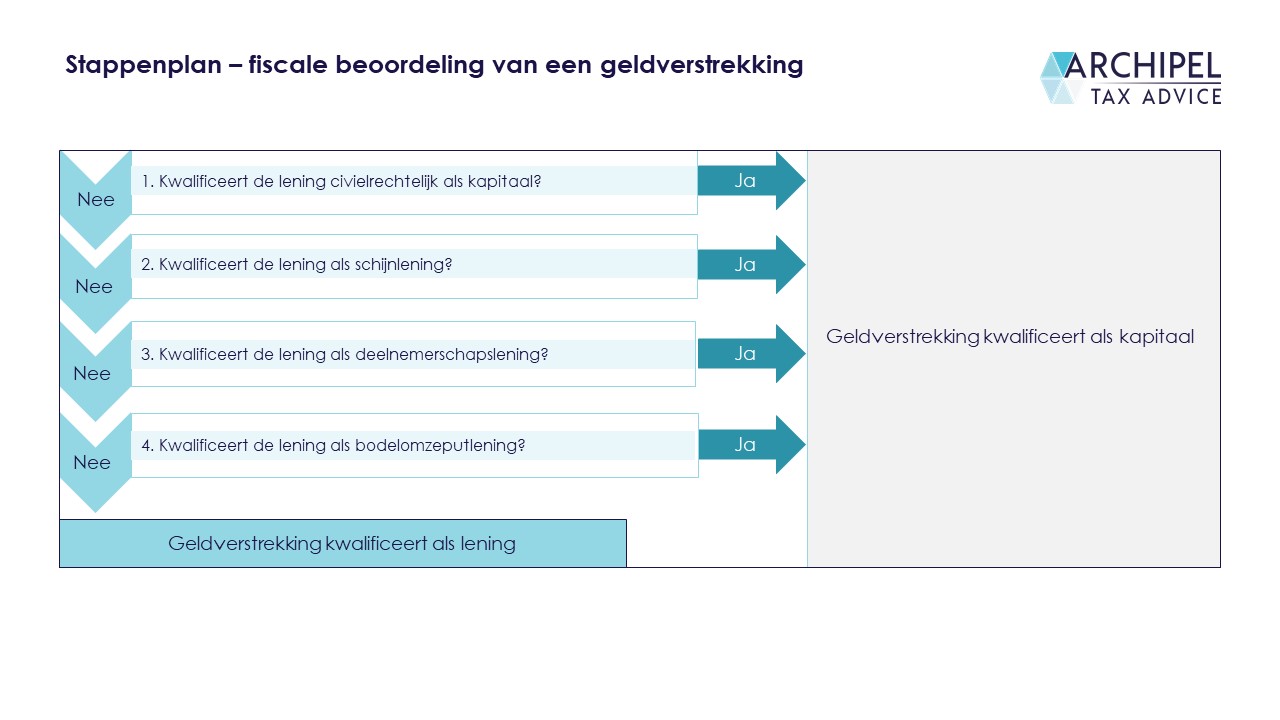

Het Unilever-arrest staat aan de basis van de fiscale kwalificatie van geldverstrekkingen in gelieerde verhoudingen. De Hoge Raad bepaalde dat de fiscale kwalificatie aansluit bij de civielrechtelijke, tenzij sprake is van een van de volgende drie uitzonderingen:

- alleen naar schijn is sprake van een lening, terwijl partijen in werkelijkheid hebben beoogd een kapitaalverstrekking tot stand te brengen (schijnlening);

- de lening is verstrekt onder zodanige voorwaarden dat de schuldeiser met het door hem uitgeleende bedrag in zekere mate deel neemt in de onderneming van de schuldenaar (deelnemerschapslening); en

- de lening is verstrekt onder zodanige omstandigheden dat reeds aanstonds duidelijk moet zijn geweest dat het bedrag van de lening niet of niet ten volle zal kunnen worden terugbetaald (bodelomzeputlening);[1]

Indien één van de bovenstaande situaties zich voordoet, is fiscaal gezien sprake van eigen vermogen. Daarmee is dan de overeengekomen rente in feite geherkwalificeerd naar dividend, en dus niet aftrekbaar. Een afwaarderingsverlies is dan ook niet aftrekbaar.

Renteaftrekbeperkingen

Renteaftrekbeperkingen

Bovenstaande kwalificatievraag speelt zich alleen af in gelieerde verhoudingen. Een banklening zal nooit worden geherkwalificeerd naar eigen vermogen. De rente op een banklening is dan ook vrijwel altijd aftrekbaar. We schrijven ‘vrijwel’, omdat sommige bepalingen ook de aftrek van rente op een bankfinanciering kunnen beperken. Overzichtshalve noemen wij hieronder kort de renteaftrekbeperkingen in de Wet op de vennootschapsbelasting 1969 (‘VPB’), die dus zien op financiering die één stap eerder al zijn beoordeeld als ‘vreemd vermogen’ (leningen):

| Vindplaats | ‘Gelieerdheid’ vereist? | Inhoud renteaftrekbeperking |

| artikel 8b | ja | Rente is niet aftrekbaar voor zover deze onzakelijk is (‘arm’s length beginsel’). |

| artikel 8c | ja | Renten op samenhangende schulden en vorderingen zijn niet aftrekbaar respectievelijk belast als belastingplichtige geen reële risico’s loopt ten aanzien van die leningen (zb. bij entiteiten die enkel fungeren als ‘doorstromers’). |

| artikel 10-1-c | ja | Rente op inleggelden/kapitaalverstrekkingen door oprichters /aandeelhouders/leden/deelnemers/deelgerechtigden is bij de entiteit niet aftrekbaar. |

| artikel 10-1-d | nee | Rente op een lening die feitelijk functioneert als eigen vermogen is niet aftrekbaar (zeer grote dan wel volledige overlap met de ‘deelnemerschapslening’). |

| artikel 10a | ja | Rente op een schuld die is aangegaan om een kapitaalstorting, dividenduitkering of verwerving van aandelen (‘besmette rechtshandeling’) te financieren, indien de schuld of de besmette rechtshandeling onzakelijk is, en de rentebate niet wordt belast tegen een effectief tarief van minstens 10% naar Nederlandse maatstaven. |

| artikel 10b | ja | Rente op een langlopende (>10 jaar) en laagrente geldlening is niet aftrekbaar. |

| artikelen 12aa t/m 12ag | nee | Rente op een hybride instrument is niet aftrekbaar indien de rentebate niet wordt belast (binnen een redelijke termijn) in de staat van ontvangst, en rente betaald aan een hybride lichaam is niet aftrekbaar indien door die hybride mismatch de rentebate niet in de heffing wordt betrokken. |

| artikelen 15b t/m 15bc | nee | Rente die meer bedraagt dan het hoogste van i) €1M en ii) 30% van de fiscale EBITDA, is niet aftrekbaar (‘earningsstrippingmaatregel’). |

| artikelen 15bd t/m 15bg | nee | Specifiek voor banken en verzekeraars: indien de leverage- respectievelijk eigenvermogensratio onder een bepaald percentage komt, is de rente die verband houdt met het meerdere niet aftrekbaar (‘thin capitalization’). |

Civielrechtelijke kwalificatie van de financiering.

Omdat de fiscale kwalificatie van vermogen in beginsel aansluit bij de civiele, is het goed om te weten hoe die civiele kwalificatie werkt. De Hoge Raad heeft in de jaren ’50 geoordeeld dat de mate waarin het kapitaal risicodragend is (d.w.z. aansprakelijk is voor de schulden van de vennootschap), de kenmerkende factor is om te spreken van kapitaal. Uit het Burgerlijk Wetboek -tevens bevestigd door de Hoge Raad- volgt dat een lening zich juist laat kenmerken door een terugbetalingsverplichting. Een terugbetalingsverplichting is dus de beslissende factor voor het aanwezig zijn van een lening, ook als die terugbetalingsverplichting voorwaardelijk is.

Civielrechtelijk een lening, maar een lening onder ‘onzakelijke’ voorwaarden omwille van de fiscaliteit?

Als een geldverstrekking het bovenstaande stappenplan doorstaat -en dus fiscaalrechtelijk kwalificeert als lening- dan geldt het ‘normale’ regime en moet (ten overvloede: in gelieerde omstandigheden) geanalyseerd worden of de overeengekomen rente, die dus in aftrek wordt gebracht, ook ‘zakelijk’ is. Een ‘zakelijke’ rente is er een die door een onafhankelijke derde ook zou zijn gevraagd bij een zo vergelijkbaar mogelijk lening. Hierbij telt oa mee: omvang, looptijd, zekerheden in de leningsovereenkomst, en de financiële positie van de schuldenaar. Indien de rente dan afwijkt van wat logischerwijs in zo’n onafhankelijke geval zou zijn overeengekomen, vindt het ‘onzakelijke deel’ zich in de kapitaalsfeer waardoor het niet als rente aftrekbaar is maar als dividend of kapitaalstorting wordt gewijd aan de aandeelhoudersband. Met andere woorden: de rente is aftrekbaar voor zover die op een zakelijk peil gesteld is.

Als de verzakelijking echter niet mogelijk is omdat onder overigens dezelfde voorwaarden geen zakelijke, niet-winstdelende rente gevonden kan worden, dan is sprake van een ‘onzakelijke lening’ (zie BNB 2008/191). Dit betekent dat een afwaarderingsverlies niet aftrekbaar is, maar de (zakelijke) rente wel. Een soort hybride vorm dus (zie BNB 2012/37) Omdat inherent is aan de onzakelijke lening dat geen zakelijke (ie. aftrekbare) rente gevonden kan worden, wordt de aftrekbare rente gesteld op de rente die de schuldenaar betaald zou hebben indien zij de lening van een derde had aangetrokken onder borgstelling van de eigenlijke schuldeiser. Dit heet ook wel de ‘borgstellingsanalogie’.

Toetsmoment van de zakelijkheid

De toets of sprake is van een onzakelijke lening, ziet op het moment van aangaan van de lening. De voorwaarden die op dát moment met elkaar worden afgesproken, zijn dus leidend voor dit vraagstuk. Dat wil echter niet zeggen dat een -op moment van aangaan- zakelijke lening niet onzakelijk kan worden (of andersom) gedurende de looptijd. De schuldeiser kan zowel handelen als nalaten met als gevolg dat een zakelijke lening onzakelijk wordt. Wat betreft actieve handelingen is dat goed voorstelbaar: als de schuldeiser gedurende de looptijd bijvoorbeeld de gestelde zekerheden uit de leningsovereenkomst schrapt, kan zo’n omslag plaatsvinden. En wat betreft nalaten: als een bepaalde situatie zich voordoet waarin een onafhankelijke derde met de schuldenaar in overleg was getreden om extra zekerheden te stellen, maar de schuldeiser dit nalaat, kan die lening evengoed omslaan naar het onzakelijke. Dus: de verbonden partijen moeten zich ook ná het afsluiten van de lening als zakelijke (onafhankelijke) contractpartijen blijven opstellen.

Bij het concluderen tot een onzakelijke lening is altijd sprake van een ‘omslagpunt’. In de situaties waarbij de kwalificatie verschiet van zakelijk naar onzakelijk is dat omslagpunt gelegen in het handelen of nalaten van de schuldeiser, waarbij het gevolg daarvan is dat het verzakelijken van de rente niet mogelijk is zonder dat de rente feitelijk winstdelend wordt. Ook bij een -van oorsprong- onzakelijke lening gaat het om diezelfde zoektocht naar een zakelijke, niet-winstdelende rente. In feite betekent dit dat eerst, in een poging de rente te verzakelijken, de hoogte van de aftrekbare rente oploopt tot het punt waarop de zakelijke rente feitelijk winstdelend zou worden. Vanaf dat omslagpunt zakt de hoogte van de aftrekbare rente ineens naar beneden vanwege de toepassing van de borgstellingsanalogie. Deze plotselinge renteval is logisch als je je bedenkt dat de eigenlijke schuldeiser naar alle waarschijnlijkheid een betere financiële positie heeft dan de schuldenaar. Een bank zou namelijk akkoord gaan met een lagere rente indien een andere partij met een meer solide financieel fundament garant zou staan voor de schuld van de schuldenaar. Desalniettemin kan het in de praktijk wrang smaken als een lening zich net over de grens tussen zakelijk en onzakelijk bevindt -dus de verzakelijking van de rente (zonder dat deze feitelijk winstdelend wordt) is nét niet gelukt- en dat een verhoudingsgewijs groot deel van de rente ineens niet aftrekbaar is. De borgstellingsanalogie kent dus geen grijs gebied waarin rekening wordt gehouden met de graad van onzakelijkheid.

Een oplettende lezer ziet dat de hoogte van de aftrekbare rente in zekere zin te manipuleren is door te draaien aan de knoppen van de leningsvoorwaarden, waarbij wel bedacht moet worden dat de fiscale straf voor ‘buiten de lijntjes kleuren’ (hoe klein die foutmarge ook is) hoog kan zijn.

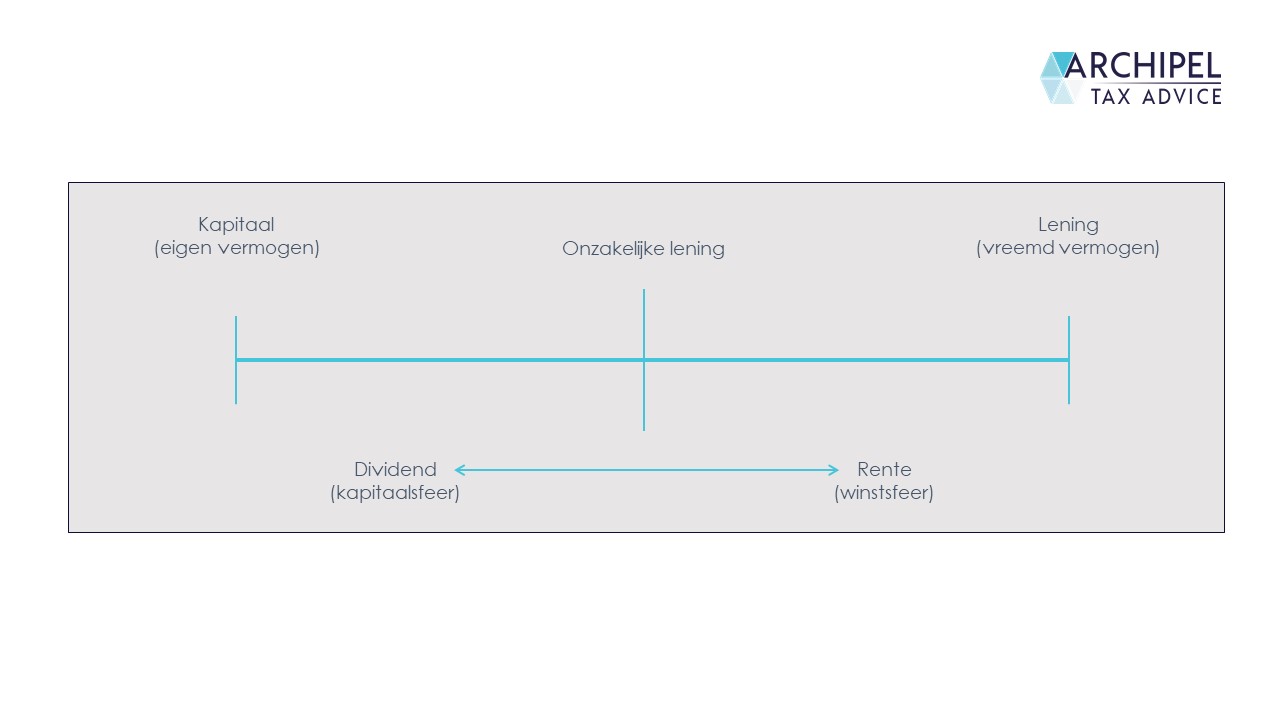

De onzakelijke lening zit dus tussen vreemd en eigen vermogen in. Schematisch:

Vermogensverschuivingen en dividenduitkeringen

Naast dit stappenplan heeft de Belastingdienst nog een andere ‘tool’ ter beschikking om de fiscale kwalificatie van een geldverstrekking ter discussie te stellen. Op het moment dat met een lening -bijvoorbeeld een lening vanuit de vennootschap aan de DGA- in feite sprake is van bevoordeling van die aandeelhouder, heeft de inspecteur de mogelijkheid om de geldverstrekking aan te merken als eigen vermogen in plaats van vreemd vermogen. Dit betekent dat het gehele bedrag van de ‘lening’ dan wordt gekwalificeerd als dividenduitkering met alle fiscale gevolgen van dien. De Hoge Raad heeft voor deze herkwalificatie de eis van de ‘dubbele bewustheid’ gesteld (zie BNB 1954/61). Deze eis houdt in dat de vennootschap de aandeelhouder als zodanig heeft willen bevoordelen en de aandeelhouder het voordeel als zodanig heeft willen aanvaarden. De aandeelhouder moet hierbij niet alleen bevoordeeld zijn, maar ook moet de vennootschap verarmd zijn. De bewijslast met betrekking tot de bewustheid van de bevoordeling ligt bij de inspecteur en kan onder andere gebaseerd worden op het feit dat de geldverstrekking in grote mate verschilt met wat in zakelijke verhoudingen overeen zou zijn gekomen. Feitelijk wordt de terugbetalingsverplichting of -mogelijkheid in twijfel getrokken. Als zowel de schuldeiser als de schuldenaar -die aan elkaar zijn gelieerd- weet dat de schuld niet kan/zal worden terugbetaald, is logischerwijze van vreemd vermogen geen sprake.

Momenteel (augustus 2020) is een wetsvoorstel aanhangig waarin deze herkwalificatie forfaitair wordt vastgesteld voor leningen ‘bij de eigen BV’ voor zover die €500.000 te boven gaan (lees hier ons eerdere exposé over dít wetsvoorstel en onze latere kritiek op de inhoud toen die nader uit de doeken werd gedaan). Het meerdere wordt dan voor inkomstenbelastingdoeleinden (dus niet voor de dividendbelasting) gekwalificeerd als eigen vermogen, ie. een dividenduitkering oftewel inkomen uit aanmerkelijk belang. Dat civielrechtelijk desondanks gewoon sprake is van vreemd vermogen doet daar niet aan af. Jammerlijk daaraan is dat de bewoording van het aanhangige wetsvoorstel geen ‘escape’ biedt in de vorm van een tegenbewijsregeling, of iets dergelijks. Je kunt je namelijk wel bedenken dat niet iedere schuld bij de eigen vennootschap die €500.000 te boven gaat, voor dat deel per definitie ‘onzakelijk’ is of niet meer zal worden terugbetaald. Wij kijken dan ook met spanning naar de ontwikkelingen op dit vlak.

Conversie (bewust of onbewust) van een lening naar een kapitaalsverstrekking

Hiervoor ging het over statische kwalificaties. Maar ook het tussentijds ‘wisselen’ van winstsfeer naar kapitaalsfeer wordt in de fiscale wetgeving en rechtspraak behandeld.

De omgekeerde situatie, waar eigen vermogen wordt omgezet in een lening, komt eigenlijk nooit voor. In theorie is het natuurlijk mogelijk dat een vennootschap aandelen inkoopt tegen schuldigerkenning, maar bij gebrek aan reële (fiscale) voordelen is het niet opportuun om dit te doen. Immers, als een aandeelhouder omgekeerd converteert in het licht van een aanstaande waardedaling van zijn deelneming, kan eventueel een afwaarderingsverlies genomen worden op de lening. Maar in geval van liquidatie had dat ook al gekund op basis van de liquidatieverliesregeling van artikel 13d Vpb. Daarbij komt dat het opgeofferd bedrag wordt verminderd met het schuldig gebleven bedrag van de inkoop. Tevens moet het bestuur van de uitkerende vennootschap voor een inkoopbesluit de balanstoets en uitkeringstoets doorlopen voordat de vennootschap daadwerkelijk tot uitkering kan overgaan, op straffe van het predicaat ‘kennelijk onbehoorlijk bestuur’. Als de financiële situatie kenbaar zal verslechteren, zal zo’n uitkering het dus niet zonder meer halen. Verder zijn er situaties denkbaar waarin het opportuun kan zijn om in het geval van een winstgevende vennootschap die winst als rente naar boven te halen in plaats van als dividend, maar dit zijn geen noemenswaardige, gebruikelijke situaties met hoog realiteitsgehalte, en worden daarom niet verder behandeld.

De uitgangssituatie is dat het omzetten van een lening in een vordering geen ‘trigger’ is voor VPB-heffing. Een schuldeiser kan een lening -met zb. een conversierecht- volledig omzetten in aandelenkapitaal van de -dan voormalig- schuldenaar. Een gedeeltelijke omzetting is natuurlijk ook mogelijk. De schuldeiser ziet geen vermogensverschuiving (deelneming | aan vordering), maar de schuldenaar ziet natuurlijk wel een vermogenssprong (schuld | aan eigen vermogen). Binnen de verzamelpost voor het eigen vermogen is het niet de post ‘winst’ die toeneemt, maar juist het aandelenkapitaal. Dat is dus niet belast. Dat is echter niet altijd zo.

Voorbeeld: moedermaatschappij converteert vordering op dochtermaatschappij van lening naar kapitaal

Stel je voor: moedervennootschap X heeft een vordering van 100 op dochtervennootschap Y, en vanwege de slechte financiële situatie van Y waardeert X de vordering af naar 25. In dit geval mag in principe de afwaardering in de grootte van 75 ten laste van de belastbare winst gebracht worden in het jaar van afwaardering (tenzij het een onzakelijke lening is, zie hierboven). Stel nu dat die vordering door X wordt omgezet in eigen vermogen doordat X de vordering op de aandelen van Y stort (agio). De Belastingdienst is nu zijn belastingclaim kwijt. Immers, als de financiële positie van Y naderhand weer verbetert, is er geen spiegelbeeldige belaste opwaardering die tegenover de eerdere afgetrokken afwaardering staat. De deelneming Y wordt in de fiscale boeken van X namelijk op historische kostprijs gewaardeerd. En mocht het zo zijn dat de hogere intrinsieke waarde wordt gehanteerd, dan zal die opwaardering overigens vrijgesteld zijn onder de deelnemingsvrijstelling. Linksom of rechtsom is de belastingclaim dus verloren gegaan.

Je kunt je voorstellen dat er belastingplichtigen zijn die van bovenstaande mogelijkheid misbruik gemaakt hebben. Inmiddels heeft de wetgever dergelijke gaten dan ook gedicht met artikel 13ba Vpb. Dit artikel houdt, kort gezegd, in dat als in verbonden (gelieerde) verhoudingen een lening is afgewaardeerd ten laste van de (in Nederland) belastbare winst, datzelfde bedrag weer bij de belastbare winst wordt opgeteld indien de lening wordt omgezet in kapitaal. Die omzetting kan plaatsvinden als

- de schuldenaar de schuld voldoet door uitgifte van aandelen,

- de schuld feitelijk gaat fungeren als eigen vermogen, of

- de schuld -al dan niet gedeeltelijk- wordt prijsgegeven.

Kortom: de sfeerovergang vormt een belastbaar moment.

Uit de parlementaire geschiedenis (zie Kamerstukken II, 2004-2005, 29 686, nr. 6, blz. 6-7) valt op te maken dat de wetgever meent dat van de transactie onder (1) ook sprake kan zijn bij uitgifte van rechten op aandelen (zb. opties), als die rechten tot een deelneming behoren. Ten aanzien van de transactie onder (2) merkt de wetgever op (in Kamerstukken I, 2000-2001, 27 209, nr. 89b, blz. 2) dat een tussentijdse wijziging van de leningvoorwaarden (geen vaste looptijd, winstafhankelijke rente, en achterstelling bij alle andere crediteuren) ertoe kan leiden dat sprake is van zo’n transactie. Dus het toetsmoment ligt niet enkel bij het verstrekken van de lening, maar is dynamisch. Verder valt ook het onzakelijk prijsgeven van een vordering onder (2), waarvan sprake is als het prijsgeven is ingegeven vanuit aandeelhoudersmotieven, alsmede het omzetten van een lening in een lening die anderszins heeft te gelden als fiscaal kapitaal (schijnlening / bodemlozeputlening). Het zakelijk prijsgeven van een vordering wordt begrepen onder (3). Daarvan is sprake als het prijsgeven zijn grond vindt in de relatie schuldeiser/schuldenaar, en niet in de aandeelhoudersrelatie.

De winst die wordt genomen op grond van dit artikel kan overigens gelijktijdig weer ten laste van de belastbare winst aan een ‘opwaarderingsreserve’ worden toegevoegd. Dit zorgt voor uitstel van heffing tot het moment dat de reserve vrijvalt. De reserve valt vrij (ten gunste van de winst) voor zover de deelneming weer in waarde stijgt, aldus artikel 13ba, vijfde lid, VPB.

Dus is jouw financiering een lening of een kapitaalverstrekking? Conclusie: dat hangt er vanaf. Voor ons ‘gedeformeerde’ fiscalisten leuk analytisch werk, voor de ondernemer vaak een blok aan het been. Of juist een kans!

Een geldverstrekking kan zich in meerdere fiscale sferen bevinden: de winstsfeer en de kapitaalsfeer. Dit is echter geen strak afgekaderd zwart-wit leerstuk: het is een spectrum, waarbij de onzakelijke lening zich ergens in het grijze gebied bevindt. De fiscale scheidslijn tussen eigen en vreemd vermogen wordt steeds nader gepreciseerd door rechterlijke uitspraken in zaken waar een hybride financieringsbehoefte bestaat, maar soms kan ook fiscale grensverkenning de oorzaak zijn. Zo heeft de Hoge Raad laatstelijk nog geoordeeld dat bepaalde perpetual securites -die veel kenmerken gemeen hebben met eigen vermogen- fiscaal gekwalificeerd moesten worden als vreemd vermogen (zie ook NTFR 2020/1507 met annotatie van Drs. M. Nieuweboer). De waslijst aan jurisprudentie over dit onderwerp maakt dit specifieke onderwerp bijna een studie op zich. Voor ons fiscalisten leuk uitzoekwerk, maar voor de ondernemer doorgaans een complex blok aan het been. Hopelijk biedt dit stuk ‘voor de liefhebber’ in ieder geval een handvat voor een zelfanalyse!