[:nl]

Update:

Op 12 november 2020 is het Belastingplan 2021 in zijn geheel aangenomen door de Tweede Kamer, waardoor het waarschijnlijk is (alleen de Eerste Kamer moet nog akkoord gaan) dat de BIK per 1 januari 2021 in werking zal treden. Per amendement is een kleine wijziging aangebracht aan de BIK ten opzichte van het initiële plan. De percentages van de BIK zijn namelijk gewijzigd van 3% naar 3,9% voor bedragen tot € 5.000.000 en het percentage van 2,44% is vervangen door 1,8% voor bedragen boven de € 5.000.000. Met deze wijziging is beoogd om ondernemers met kleinere investeringen meer voordeel te laten ontlenen aan de BIK. In dit artikel zijn de wijzigingen van deze percentages aangepast.

Het coronavirus raast al enige tijd door het land en de economische gevolgen van het virus worden steeds duidelijker. Wat blijkt: bedrijven voelen de effecten van de verlaagde economische omloopsnelheid in de omzet- en betalingscijfers, waardoor het lastiger kan worden om de kosten (die veelal wél stabiel zijn gebleven) te blijven voldoen. Voor het kabinet reden te meer om bedrijven met liquiditeitsmaatregelen tegemoet te komen in deze economisch besmettelijke tijden, en al helemaal als die tegemoetkoming gekoppeld kan worden aan een doelstelling; wat ‘good old’ instrumentalisme. Zo presenteerde het kabinet afgelopen 5 oktober de uitwerking van de nu al veelbesproken ‘baangerelateerde investeringskorting’, in de acroniemontvankelijke volksmond alvast ‘de BIK’ genoemd. De regeling strekt ertoe dat bedrijven die in de aankomende twee jaren investeren in nieuwe bedrijfsmiddelen, zoals bijvoorbeeld een machine of zonnepanelen, een deel van die investering ‘gesponsord’ krijgen middels een korting op de loonbelasting.

Allereerst even wat achtergrond: de BIK komt mede in de plaats van de eerst beloofde maar toch teruggenomen verlaging van het vennootschapsbelastingtarief, dat van 25% naar 21,7% zou gaan in de hoogste schijf. Op Prinsjesdag 2020 werd al aangekondigd dat het kabinet met een compenserende maatregel zou komen om investeringen door bedrijven te stimuleren. En waarom ‘compensatie’? Tegenover de tariefsverlaging stonden ‘grondslagverbredende’ maatregelen die wél zijn doorgegaan, zoals een verdere beperking van de tijd waarbinnen verliezen uit eerdere jaren verrekenbaar zijn en een verhoging van het tarief op dividendontvangsten voor uiteindelijke aandeelhouders. In de Tweede Kamer is al veel kritiek gekomen op de BIK-plannen, ook al was de verdere uitwerking van de maatregel nog niet bekendgemaakt. ‘Links’ predikt vooral dat er onder geen beding geld ‘bij het bedrijf of de aandeelhouder’ terecht mag komen. Wat hen zover onder de werknemer plaatst op de sociale ladder is ons overigens onduidelijk. Maar: sinds 5 oktober zijn de details van het BIK-plan dus ‘out in the open’ en kan de daadwerkelijke weging plaatsvinden. De doorberekeningen door het CPB maken echter duidelijk dat de BIK ‘nauwelijks’ effect zal hebben op de werkloosheid en het BBP, maar wel tot een (tijdelijke) toename van het investeringsniveau leidt. De verwachting is dat de BIK als wijziging op het Belastingplan wordt aangenomen en daarmee per 1 januari 2021 geldig zal zijn. Dus voor de draad ermee: wat is de BIK en hoe werkt het?

Wat is het doel van de regeling?

Wat is het doel van de regeling?

Als gevolg van de coronacrisis wordt verwacht dat veel bedrijven hun productiecapaciteit gaan verlagen, dit blijkt al uit recente cijfers over de Nederlandse industrie. Op de lange termijn zal een beperking van de productiecapaciteit echter leiden tot verdere schade aan de economie. Deze schade blijkt vooral als de vraag weer aantrekt en bedrijven die vraag niet volledig kunnen benutten. . Maar voor de politiek belangrijker: door het daarmee gepaard gaande inkorten op banen ontstaat een verkleining van de werkgelegenheid. Het doel van de BIK is dan ook om de productie – en daarmee de werkcapaciteit op peil te houden door de uitgaven te verlagen die bedrijven doen voor investeringen in de productiecapaciteit. Investeringen die worden gedaan in het vierde kwartaal van 2020 en in de jaren 2021 en 2022 vallen binnen de regeling en zo moeten bedrijven gestimuleerd worden om juist nu nieuwe bedrijfsmiddelen aan te schaffen en tegelijkertijd geplande investeringen naar voren te halen. Dit ‘front loading’ moet ook weer de huidige vraag naar productiemiddelen verhogen. Gemakshalve sluit de BIK sluit zoveel mogelijk aan op de begrippen en toepassingsvoorwaarden van de kleinschaligheidsaftrek (‘KIA’).

Wie kunnen een aanvraag doen?

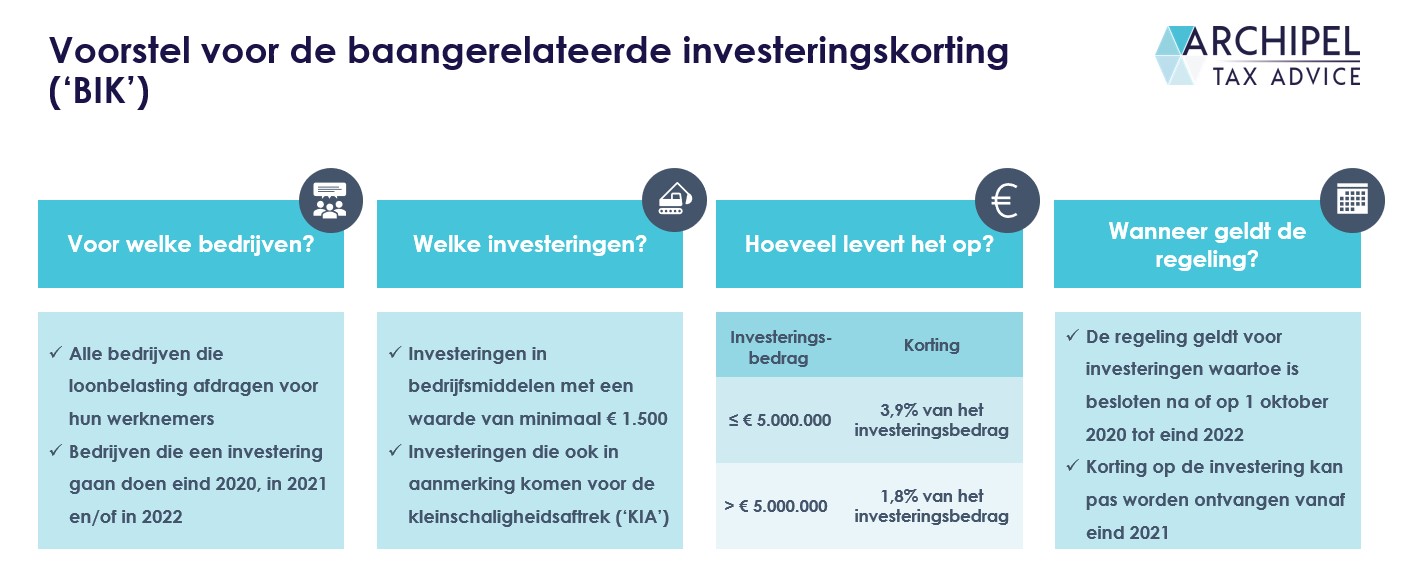

De ‘korting’ op de investeringen wordt bewerkstelligd via een afdrachtvermindering van de af te dragen loonbelasting aan de Belastingdienst. Dit systeem lijkt dus sterk op de speur- en ontwikkelingsafdrachtvermindering in de Wet vermindering afdracht loonbelasting en premie voor de volksverzekeringen, beter bekend als de ‘WBSO-regeling’. Dit betekent dat een bedrijf materieel alleen gebruik kan maken van de BIK als het werknemers op de loonlijst heeft, dus ‘een inhoudingsplichtige voor de loonbelasting’ is. Dat stimuleert ook weer werkgeverschap over flexibilisering. Een andere voorwaarde is dat het bedrijf belastingplichtige dient te zijn voor de inkomstenbelasting of vennootschapsbelasting, en dat voor het doen van de investering ook de KIA van toepassing zou zijn. Een fiscale beleggingsinstelling (‘fbi’) zou hierdoor bijvoorbeeld niet in aanmerking voor de BIK.

Voor investeringen gedaan door vennoten van een VOF of CV wordt het samenwerkingsverband in zijn geheel als de investeerder gezien. Bij vennootschapen die samen een fiscale eenheid vormen, wordt naar de keuze van de aanvrager één inhoudingsplichtige van de loonbelasting gezien als BIK-inhoudingsplichtige.

Voor welke investeringen geldt de BIK?

De BIK is alleen van toepassing op investeringen in nieuwe bedrijfsmiddelen, waarbij het besluit tot het doen van de investering is genomen in de periode beginnend op 1 oktober 2020 en eindigend op 31 december 2022. Daarbij dient de laatste betaling voor de aanschaf van het bedrijfsmiddel uiterlijk op 31 december 2022 te hebben plaatsgevonden en binnen zes maanden na de laatste betaling in gebruik te zijn genomen. Het kabinet benadrukt dat het moet gaan om ‘door niets of niemand eerder gebruikte bedrijfsmiddelen’. Dus geen groepstweedehandsjes. Daarnaast is het niet mogelijk om eerdere voorbrengingskosten of verbeteringskosten van een bestaand bedrijfsmiddel in aanmerking te nemen voor de BIK. Dus bijvoorbeeld een computersysteem dat in de zomer van 2020 is aangeschaft, komt niet in aanmerking voor de BIK.

Wat maakt zulke investeringen dan ‘baangerelateerd’? Bij het soort investeringen is zoveel mogelijk aangesloten bij het begrip ‘investeren’ zoals dat geldt voor de KIA. Dat betekent dat het -in het kort- moet gaan om middelen die geactiveerd worden, en die voor de productie dienen. Verder kan de BIK ook werken in combinatie met andere regelingen, zoals:

- de energie-investeringsaftrek (‘EIA’)

- de milieu-investeringsaftrek (‘MIA’)

- de willekeurige afschrijving milieu bedrijfsmiddelen (‘Vamil’)

Dit betekent dat als een bedrijf zonnepanelen op het dak wilt leggen, zowel de EIA als de BIK van toepassing kan zijn. Maar er is ook een aantal investeringen – dezelfde als bij de KIA – dat in zijn geheel is uitgesloten van de BIK:

- investeringen in bepaalde bedrijfsmiddelen zoals woonhuizen, grond, dieren, vaartuigen voor representatieve doeleinden, effecten, vorderingen, goodwill en publiekrechtelijke vergunningen;

- investeringen in personenauto’s die niet bestemd zijn voor beroepsvervoer;

- investeringen in bedrijfsmiddelen die zijn bestemd voor verhuur;

- investeringen waarvoor verplichtingen worden aangegaan tegenover personen die behoren tot hetzelfde huishouden, bloed- en aanverwanten in de rechte lijn, personen die behoren tot hun huishouden of verbonden lichamen.

Tegen de achtergrond van de regeling is de bovenstaande lijst aan beperkingen echter best te plaatsen. Verder dient het altijd te gaan om investeringen in bedrijfsmiddelen met een minimale waarde van € 1.500, waarbij het investeringsbedrag per BIK-aanvraag in totaal minimaal € 20.000 moet bedragen.

Hoeveel afdrachtvermindering geeft de BIK?

| Totaal investeringsbedrag per kalenderjaar | Afdrachtvermindering loonbelasting |

| Tot en met € 5.000.000 | 3,9% van het investeringsbedrag |

| Meer dan € 5.000.000 | 1,8% van het investeringsbedrag |

Hoe vraag ik de BIK aan?

Om in aanmerking te komen voor een afdrachtvermindering op de loonbelasting dient een BIK-verklaring aangevraagd te worden bij de Rijksdienst voor Ondernemend Nederland (‘RVO’). Over die procedure wordt meer bekend indien en wanneer de BIK als wet wordt aangenomen. Wat nu al in de plannen staat: een bedrijf kan ten aanzien van een kalenderjaar maximaal 4 aanvragen doen, waarbij maximaal één aanvraag kan worden gedaan per kwartaal. Dit betekent dat bijvoorbeeld een BIK-aanvraag kan worden gedaan in januari 2022 voor de periode januari 2021 tot en met december 2021, en begin maart 2022 een aanvraag kan worden gedaan voor de periode januari 2022 tot en met februari 2022. Eind maart 2022 kan vervolgens geen aanvraag meer worden gedaan over de maand maart 2022, omdat in het eerste kwartaal reeds een aanvraag is gedaan over de eerste twee maanden van het kwartaal. In het tweede kwartaal 2022 kan vervolgens ook over de maand maart 2022 nog een aanvraag worden gedaan. De aanvraagtermijn eindigt 3 maanden na het kalenderjaar waarin de laatste betaling voor het bedrijfsmiddel heeft plaatsgevonden.

Wanneer gaat de regeling in?

De BIK moet nog worden goedgekeurd door de Tweede en de Eerste Kamer, maar gaat in principe per 1 januari 2021 gelden. Gelet op de recente doorberekeningen door het CPB en eerdere Kamerdebatten over de BIK, zal het Kamerdebat over de BIK pittig zijn. De regeling vindt, indien die dus wordt aangenomen, echter al toepassing op investeringen waarvoor het besluit op of na 1 oktober 2020 is genomen. Het kabinet heeft echter ook aangegeven dat door de administratieve last bij de RVO het loket om een BIK-aanvraag te doen pas opengaat op 1 september 2021. Dit betekent dat pas eind 2021 of begin 2022 daadwerkelijk de afdrachtvermindering op de loonbelasting kan worden ‘verzilverd’.

Voor ondernemers die investeringen hebben staan voor over 3 of 4 jaar kan het door de BIK voordelig zijn om deze investeringen 1 of 2 jaar naar voren te halen, zodat de BIK toepassing vindt op deze investeringen. Wil je meer weten over dit onderwerp, of heb je ander fiscaal advies nodig? Laat het ons weten!

Voor ondernemers die investeringen hebben staan voor over 3 of 4 jaar kan het door de BIK voordelig zijn om deze investeringen 1 of 2 jaar naar voren te halen, zodat de BIK toepassing vindt op deze investeringen. Wil je meer weten over dit onderwerp, of heb je ander fiscaal advies nodig? Laat het ons weten!

Max Regtuit[:]