[:nl]

Volgens A-G Wattel maakt het HvJ een denkfout: inwoners zijn voor de belastingheffing niet vergelijkbaar met vreemdelingen.

Af en toe wijst het Europees Hof een arrest dat ingrijpt op de werking van de Nederlandse belastingwet. De kern van zo’n uitspraak is dan dat een element van de Nederlandse belastingwet een verboden discriminatie herbergt. En dit leidt er dan vaak toe dat de Wetgever aan de slag moet om de discriminatie op te heffen, en om budgettaire gevolgen te managen.

HvJ-arresten die verplichtingen scheppen voor Nederland: X BV en Marks & Spencer

Een voorbeeld van zo een arrest is X BV. Wanneer een Nederlandse entiteit geld leent van een groepsmaatschappij om daarmee aandelen te kopen in een ander bedrijf, is die rente vaak niet aftrekbaar (Art. 10a Wet Vpb). Want: de aandelen leveren dividend op waarover geen belasting wordt geheven wegens de deelnemingsvrijstelling, maar de rente zou dan zonder die beperking wel aftrekbaar zijn. Deze renteaftrekbeperking geldt feitelijk echter niet wanneer de lening wordt verstrekt door een Nederlandse groepsmaatschappij die met de inlener in een fiscale eenheid zit. Die onderlinge lening is dan namelijk ‘onzichtbaar’ door consolidatie. En omdat zo’n fiscale eenheid alleen met een Nederlandse entiteit aangegaan kan worden, worden buitenlandse leninggevers volgens het Hof gediscrimineerd ten opzichte van Nederlandse. Daarom moet ‘per element’ van het Fiscale Eenheidsregime worden beoordeeld of het óók discrimineert. De wetgever heeft hierop gereageerd door het regime ter herzien, bijvoorbeeld door voor artikel 10a-leningen voortaan te fingeren dat er géén fiscale eenheid is…

Een ander voorbeeld is het arrest Marks & Spencer II. Binnen Europa geldt de moeder-dochterrichtlijn, die lidstaten verplicht om af te zien van belastingheffing over dividenden die hun bedrijven ontvangen van andere in de EU gevestigde bedrijven waarin zij een aandelenbelang van 10% of meer hebben. En de betalende lidstaat mag geen bronheffing op dat dividend plaatsen. De meeste landen kenden zo’n bepaling al, en stellen parallel aan de winsten ook de verliezen vrij. Dat betekent dus dat als zo’n investering in het buitenland leidt tot winst, dat buitenland mag heffen, maar dat symmetrisch daaraan een mislukte investering ook niet leidt tot verliezen die verrekend kunnen worden in het land van de investeerder. In deze zaak vroeg voerde warenhuis Marks & Spencer aan dat dit discriminerend werkt, omdat verliezen in het land zelf wél in aanmerking worden genomen. Het Hof gaf hierop aan dat die symmetrie in principe behouden moet worden, maar dat er een uitzondering moet zijn voor ‘definitieve’ verliezen. Dus: ‘lopende’ verliezen blijven in de investeringsstaat, maar als het bedrijf zich terugtrekt uit die investeringsstaat, mag het projectverlies wel in aftrek komen in de thuisstaat. Zodoende kent Nederland de thans door onbegrip omstreden ‘liquidatieverliesregeling’ Die houdt in dat zulke projectverliezen ondanks toch in Nederland mee mogen wegen, ondanks dat zij hun oorsprong in het buitenland vinden en enkel tot daar belastbare winst hadden kunnen leiden.

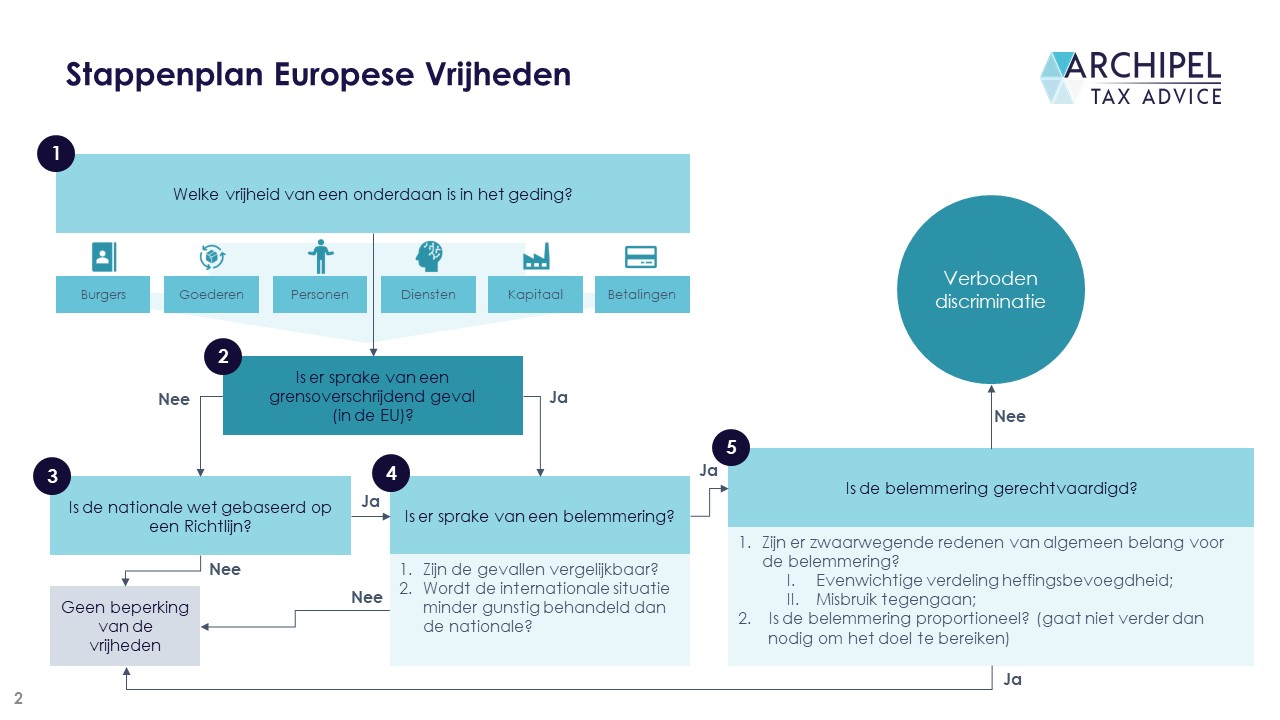

Hoe werkt het beoordelingskader voor een discriminatiezaak?

De Europese rechter houdt zich bezig met de verenigbaarheid van nationaal recht met Europese wetten en Richtlijnen. Van special belang hierbij is het Verdrag betreffende de weking van de Europese Unie (VwEU). Hierin zijn de fundamentele ‘Vrijheden’ vastgelegd die moeten zorg dat de Unie functioneert als één enkele markt:

- Vrij verkeer van de burgers van de Unie (art. 21)

- Vrij verkeer van goederen (art. 28- 32)

- Vrij verkeer van personen (art. 45-48 voor natuurlijke personen, art. 49-55 voor rechtspersonen);

- Vrij verkeer van diensten (art. 56-62);

- Vrij verkeer van kapitaal (art. 63-66), en;

- Vrij verkeer van betalingen (art. 63-65).

In het fiscale is de ‘Vrijheid van vestiging’ (art. 49 en 54 VwEU) als onderdeel van het Vrije verkeer van personen een belangrijk beginsel. Deze Vrijheid houdt in dat lidstaten het inwoners (mensen en bedrijven) van andere lidstaten niet mogen bemoeilijken zich bij hen te vestigen, en hen niet minder gunstig mogen behandelen dan eigen onderdanen:

In het kader van de volgende bepalingen zijn beperkingen van de vrijheid van vestiging voor onderdanen van een lidstaat op het grondgebied van een andere lidstaat verboden. Dit verbod heeft eveneens betrekking op beperkingen betreffende de oprichting van agentschappen, filialen of dochterondernemingen door de onderdanen van een lidstaat die op het grondgebied van een lidstaat zijn gevestigd.

De vrijheid van vestiging omvat, behoudens de bepalingen van het hoofdstuk betreffende het kapitaal, de toegang tot werkzaamheden anders dan in loondienst en de uitoefening daarvan alsmede de oprichting en het beheer van ondernemingen, en met name van vennootschappen in de zin van de tweede alinea van artikel 54, overeenkomstig de bepalingen welke door de wetgeving van het land van vestiging voor de eigen onderdanen zijn vastgesteld.

Hoe werkt het kader aan de hand waarvan wordt beoordeeld of een (belasting)wet verenigbaar is met deze EU-Vrijheid, die boven de nationale wet gaat? (lees hier meer).

De arresten waarin dit (versimpelde) stappenplan wordt afgelopen, zijn vaak erg lijvig en soms wollig. Daardoor kan de creatieve lezer voor vrijwel elk standpunt een schijnbare ondersteuning vinden. De Advocaat Generaal meende dat dit zich ook voordeed bij het ‘bizarre standpunt’ in de zaak ECLI:NL:GHSHE:2019:524 die A-G Wattel doornam voor een uitspraakadvies aan de Hoge Raad (die zijn advies overigens volgde).

“Verliezen die in Duitsland verdampen wegens Change of Control-regels, moeten in Nederland worden toegestaan” toch? Nee, zegt de Advocaat Generaal. En de achterliggende rechtspraak is foutief.

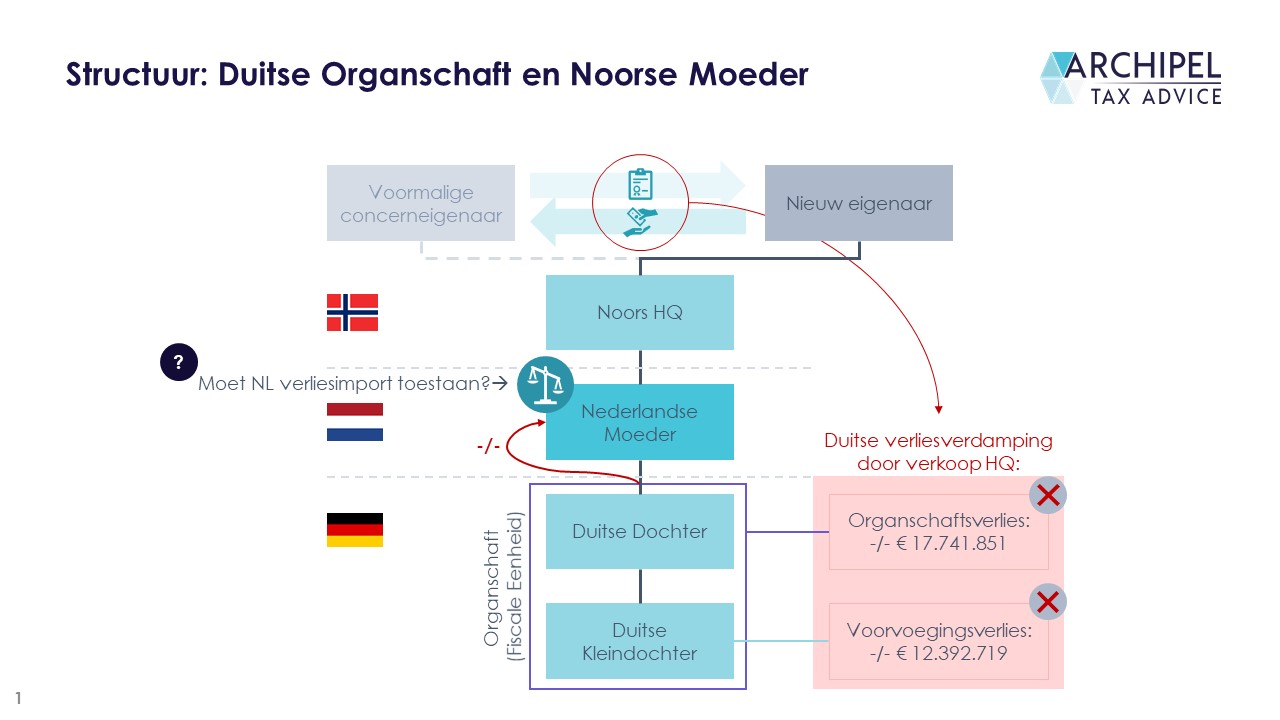

In deze doet een Nederlandse tussenholding een beroep op de bovengenoemde arresten. In het kort: het concern heeft een Noors hoofdkantoor en daarboven een 100% eind-aandeelhouder. De Nederlandse betrokkenen, die de rechtszaak aanspant, is de 100% directe dochter van het hoofdkantoor, en houdt alle aandelen in een Duitse dochter en kleindochter. Het Noorse hoofdkantoor wordt verkocht aan een nieuwe aandeelhouder. In Duitsland gelden wetten om de handel in verlieslichamen tegen te gaan, en die wet kent overkill; de Duitse keten kan hun verliezen uit het verleden (geleden onder de oorspronkelijke aandeelhouder) niet meer verrekenen met winsten die ontstaan onder de nieuwe aandeelhouder. Het concern stapt naar de Nederlandse rechter en geeft aan dat Nederland dan verplicht is die Duitse verliezen te ‘importeren’ omdat ze (1) in Nederland nog wel verrekenbaar waren geweest en (2) omdat de Duitse verliezen door hun verdamping ‘definitief’ zijn.

De AG meent heel snel dat dit standpunt bizar is omdat Nederland niet gehouden kan worden het nationale systeem te doorbreken puur omdat de Duitse wet strenger is, maar merkt meer hoog-over op dat de arresten die de Nederlandse entiteit inroept, foute arresten zijn. Want: telkens in deze arresten beoordeelt het Hof ten onrechte dat een binnenlandse- en een buitenlandse entiteit voor het binnenlandse belastingregime vergelijkbaar zijn) Dus: in die arresten wordt ten onrechte niet gestopt bij vraag (4) omdat er geen belemmering is, maar wordt vraag (5) doorlopen en de proportionaliteit van de foutief geconstateerde belemmering getoetst. En die is er dan niet. En zo ontstaat, wat AG Wattel betreft de puinhoop. Nu dan iets technischer:

* lees hier ons artikel over de beoordeling of je fiscaal in Nederland woont of niet

Samenvatting (door de Redactie van NTFR, NTFR 2020/1134)

Een Noorse vennootschap houdt alle aandelen in belanghebbende, die alle aandelen houdt in een Duitse dochter en kleindochter, die samen een Organschaft vormen. Eind 2011, begin 2012 heeft een derde alle aandelen in de Noorse vennootschap overgenomen. De verliezen van de Duitse (klein)dochter zijn daardoor niet meer voorwaarts verrekenbaar, hetgeen in 2015 bij beschikkingen is vastgelegd. Dochter en kleindochter hebben hun rechtsmiddelen tegen die beschikkingen niet gebruikt. Bij de kleindochter gaat het om verliezen geleden vóór toetreding tot de Organschaft. De bedrijfsactiviteiten van de Duitse dochter en kleindochter zijn steeds voortgezet. Het Finanzgericht Hamburg heeft par. 8c KStG in april 2011 in strijd verklaard met de Duitse grondwet, en dat oordeel is in maart 2017 door het Bundesverfassungsgericht bevestigd. De Duitse wetgever werd verplicht om met terugwerkende kracht tot 1 januari 2008 een nieuwe regeling te treffen.

In geschil is of belanghebbende de in Duitsland niet meer verrekenbare Duitse verliezen 2011 en 2012 van de (klein)dochter ten laste van haar Nederlandse belastbare winst mag brengen, met name of de vrijheid van vestiging ex art. 49 en 54 VWEU daartoe noopt. De feitenrechters hebben belanghebbende in het ongelijk gesteld.

Belanghebbende betoogt in cassatie dat de weigering van verliesverrekening art. 49 en 54 VWEU schendt omdat (i) uit HvJ 2 september 2015, zaak C-386/14, Groupe Steria (NTFR 2015/2456) en HvJ 22 februari 2018, zaken C-398/16 en C-399/16, X bv en X nv (NTFR 2018/563) volgt dat per element van de fiscale-eenheidsregeling moet worden bezien of zich een ongelijke behandeling voordoet en dat de Marks en Spencer I-uitzondering voor definitieve dochterverliezen ook geldt voor een consolidatieregime zoals het Nederlandse; (ii) uit HvJ 19 juni 2019, zaken C-607/17, Memira Holding (NTFR 2019/1822) en C-608/17, Holmen (NTFR 2019/1823) de onjuistheid volgt van het oordeel van het hof dat een verlies niet definitief is als de wetgeving van de dochterstaat verrekening uitsluit, en (iii) belanghebbende niet kan worden tegengeworpen geen bezwaar en beroep te hebben ingesteld in Duitsland omdat haar (klein)dochter mocht vertrouwen op de Verfassungsmäßigkeit van de geldende Duitse belastingwet.

Volgens A-G Wattel strandt het cassatieberoep al op het verzuim de beschikbare Duitse rechtsmiddelen te gebruiken. Alleen al daardoor zijn de Duitse verliezen niet ‘definitief’. Met een beroep op vertrouwen op Duitse wetgeving moet de belanghebbende immers uiteraard niet in Nederland zijn, dat geen enkel vertrouwen kan wekken ter zake van de Verfassungsmäßigkeit van Duitse belastingwetgeving, maar in Duitsland, waar haar (klein)dochter de formele rechtskracht van de Duitse verliesbeschikkingen over zichzelf heeft afgeroepen. Het HvJ is zelf heel duidelijk over de eigen verantwoordelijkheid van de justitiabele die verzuimt tijdig rechtstreeks beroep bok de EU-rechter in te stellen: wie te laat ageert tegen een handeling van de EU-instellingen of in hoger beroep tegen een uitspraak van het Algemene EU-Gerecht, wordt in verband met de rechtszekerheid niet-ontvankelijk verklaard en verliest zijn eventuele EU-rechten.

Maar ook materieelrechtelijk zijn de verliezen volgens de advocaat-generaal niet in Nederland aftrekbaar. Uit HvJ 23 oktober 2008, zaak C-157/07, Krankenheim Ruhesitz (NTFR 2008/2306), HvJ 7 november 2013, zaak C-322/11, K (NTFR 2013/2279), HvJ 17 december 2015, zaak C-388/14, Timac Agro (NTFR 2016/363), HvJ 25 februari 2010, zaak C-337/08, X Holding (NTFR 2010/541) en HvJ 17 februari 2020, zaak C-405/18, Aures (NTFR 2020/754) blijkt dat lidstaten niet verplicht zijn om hun belastingstelsels aan te passen aan eigenaardigheden van belastingstelsels van andere lidstaten, en dus niet verplicht zijn om buitenlandse wettelijke verliesverrekeningsbeperkingen te compenseren. Op deze vaste rechtspraak heeft het HvJ wel – zij het ten onrechte – in Marks en Spencer II een uitzondering gemaakt voor ‘definitieve’ buitenlandse-dochterverliezen. In met name de zaken C-172/13, HvJ 3 februari 2015, Commissie versus VK (NTFR 2015/736) en C-123/11, HvJ 21 februari 2013, A Oy (NTFR 2013/649) heeft het HvJ die uitzondering echter beperkt tot gevallen waarin de moeder overtuigend aantoont dat de buitenlandse-dochterverliezen nooit meer verzilverbaar zullen zijn in de bronjurisdictie, direct of indirect, juridisch of feitelijk, in welke mate dan ook, al dan niet door een derde.

Uit HvJ 12 juni 2018, zaak C-650/16, Bevola (NTFR 2018/1780) volgt volgens de advocaat-generaal dat de Marks en Spencer II-uitzondering geldt ongeacht het intragroeps-verliesverrekeningsmechanisme van de moederstaat, dus ook bij een fiscaal consolidatiestelsel. Dan komt het dus aan op de vraag of de litigieuze verliezen ‘definitief’ zijn. Dat zijn zij volgens de advocaat-generaal niet, om drie, elk zelfdragende redenen: (i) belanghebbende heeft niet aangetoond dat zonder een aandeelhouderswisseling, c.q. ondanks die wisseling, de (klein)dochterverliezen nooit meer benutbaar zouden zijn geweest, direct of indirect, juridisch of feitelijk, in welke mate dan ook, al dan niet door een derde; (ii) anders dan in de zaken Marks en Spencer II (NTFR 2005/1718), A Oy, Memira en Holmen heeft haar Duitse (klein)dochter haar bedrijfsactiviteiten niet gestaakt, maar ongestoord al haar economische activiteiten voortgezet, zodat anders dan in die zaken niet voldaan is aan het in C-172/13, Commissie versus VK en in Bevola expliciet gestelde criterium dat ‘het door een niet-ingezeten dochteronderneming geleden verlies slechts als definitief kan worden beschouwd indien deze onderneming geen inkomsten meer heeft in de lidstaat waar zij is gevestigd’, en (iii) de Duitse regeling is, net als de Franse in de zaak C-322/11, K, veel beperkender dan die van de thuisstaat, voor welke dispariteit de thuislidstaat uiteraard niet hoeft op te draaien.

Ten overvloede merkt A-G Wattel van ambtswege op dat de kleindochterverliezen voorvoegingsverliezen zijn die ook in de vergelijkbare interne situatie ex art. 15ae Wet VPB 1969 niet overhevelbaar zouden zijn naar de rest van de fiscale eenheid, zodat die verliezen hoe dan ook niet voor import in aanmerking zouden komen, ook niet als ze wel definitief zouden zijn en ook niet als er voor de (klein)dochter geen rechtsmiddelen zouden hebben bestaan.

De advocaat-generaal concludeert tot het ongegrond verklaren van het cassatieberoep.

Hoe lezen wij dit?

Hoe lezen wij dit?

Welkom bij ‘The Roast of’ Marks en Spencer II en zijn maker! A-G Wattel meent dat de zaak zelf inhoudelijk vrij kort afgedaan kan worden, maar grijpt de gelegenheid aan om een groter Europeesrechtelijk issue aan de kaak te stellen. Hij neemt ons mee langs zijn rariteitenkabinet aan inconsistenties uit de Europese rechtspraak, vooral waar die zien op intraconcerne verliesverrekeningsmechanismen. In eerste instantie lijkt hij hiermee aandacht te vragen voor de constatering dat voor ieder ‘tamelijk bizar’ standpunt wel steun lijkt te vinden in een flard Europese jurisprudentie (of in ieder geval zijn frustratie hierover van zich af te schrijven). Zijn kritiek krijgt echter een diepere laag waar hij concludeert dat dit komt doordat het HvJ meerdere inconsistente uitspraken heeft gewezen op basis van ‘geconstrueerde’ discriminaties, waarin het zich ten onrechte over de evenredigheidsvraag buigt en zich zo welhaast op het wetgevende vlak waagt.

Deze conclusie laat zich zo eigenlijk onderverdelen in twee overwegingscategorieën: die van primair belang voor de onderhavige zaak, en die op een meer EU-rechtelijk metaniveau. De uiteenzetting is soms fel maar steeds feilloos, en uit het slot van A-G Wattels ‘executive summary’ blijkt al dat er kritiek zal zijn:

‘Hoewel het volstrekt voor de hand ligt dat (de niet aftrekbaarheid van de Duitse verliezen in Nederland) de uitkomst moet zijn, ben ik als gevolg van de inconsistente, onjuiste en/of vage fiscale concernrechtspraak van het HvJ gedwongen om er meer woorden aan vuil te maken.’

Waarvan akte. Let the roast begin …

Allereerst dan de overwegingen over de zaak. Belanghebbende constateert dat de verkoop van haar Noorse moeder aan een nieuwe 100%-aandeelhouder ertoe leidt dat de Duitse evenknie van ons art. 20a Wet VPB 1969 (beperking van verliesverrekening voorbij het overnametijdstip) wordt getriggerd voor de Duitse dochter-en-kleindochter-Organschaft (i.e. fiscale eenheid). Die Duitse 20a-evenknie heeft echter alleen een ‘change of control’, en geen inkrimpingstoets, waardoor de Duitse verliezen niet meer verrekenbaar zijn. Een Nederlandse weigering om deze verdampende verliezen in aftrek te laten acht belanghebbende in strijd met de vrijheid van vestiging (art. 49 en 54 VWEU) omdat (1) de verliezen wél aftrekbaar waren geweest als de Duitse keten in een fiscale eenheid was opgenomen (per-elementbenadering, X bv en X nv) en (2) omdat de verliezen ‘definitief’ geleden zijn (‘altijd ergens’-beginsel, Marks en Spencer II). Dus is Nederland verplicht de verliezen in aanmerking te nemen.

A-G Wattel geeft hierop allereerst aan dat er sprake is van een dispariteit, en dat uit vaste rechtspraak van het HvJ (met name zaak C-322/11, K, en Krankenheim Ruhesitz) blijkt dat lidstaten niet verplicht zijn om hun stelsels aan te passen aan ‘de eigenaardigheden van die van andere lidstaten’. Hier meer specifiek: dat Nederland, dat geen jurisdictie heeft of had over de Duitse winsten, niet ten koste van de eigen grondslag verplicht kan worden tot de asymmetrische import van Duitse verliezen puur omdat de Duitse verliesverrekeningsregels op punten strenger zijn dan de Nederlandse of omdat er in binnen Nederland een horizontaal verliesverrekeningsmechanisme bestaat voor gevoegde maatschappijen. Immers, zo’n dispariteitscompensatieverplichting zou een inbreuk maken op het autonomiebeginsel (vide Columbus Containerservices), de evenwichtige verdeling van de heffingsbevoegdheid schaden én uitnodigen tot shopping en dubbel-dips.

Maar het HvJ heeft in het misprezen Marks en Spencer II –volgens A-G Wattel foutief – een uitzondering op die vaste rechtspraak gemaakt voor ‘definitieve’ buitenlandse dochterverliezen. En daarom is het ‘tamelijk bizarre standpunt’ inhoudelijk pas onjuist vermits vaststaat dat dit geen ‘definitieve verliezen’ zijn in de zin van dat arrest. Het HvJ vat in r.o. 64 van het Bevola-verdict samen dat daarvan pas sprake is wanneer wordt bewezen dat (1) alle mogelijkheden van aftrek in de vestigingsstaat zijn uitgeput en (2) de dochteronderneming (of vaste inrichting) aldaar geen inkomsten meer heeft of zal hebben. Aangezien belanghebbende aan geen van deze twee eisen voldoet, geldt de uitzondering op de basissystematiek niet. Helder.

En dan de beschouwingen op metaniveau. A-G Wattel ‘states and rests his case’ over de diffuusheid van het jurisprudentiële kader alleen al met de lengte van de benodigde analyse. Maar ook inhoudelijk blijkt de aangehaalde rechtspraak inconsistent, en uit de ad libs blijkt nog een breder verwijt; het HvJ maakt gevaarlijke fouten.

Het HvJ acht fiscaal onderworpen en fiscaal niet-onderworpen personen in de context van het belastingrecht namelijk soms niet vergelijkbaar (Timac Agro, Aures), en soms weer wél (Marks en Spencer II, X Holding). A-G Wattel merkt echter op dat het ‘voor iedereen – behalve het HvJ – duidelijk is’ dat vanuit het doel van belastingheffing, die twee apert níét vergelijkbaar zijn. Ieder arrest waarin anders wordt vastgesteld, berust dan ook op een foutieve openingsanalyse. Het HvJ ‘construeert’ dan een discriminatie, en doet dat volgens A-G Wattel al dan niet opzettelijk opdat het de evenredigheid kan beoordelen.

A-G Wattel refereert dan ook structureel aan ‘het onjuiste arrest Marks en Spencer II’ en lijkt de zijkritiek te formuleren dat het HvJ gewoon wordt zijn beoordelingskader te overschrijden en zich als wetgever op te stellen. Immers, door Marks en Spencer II worden lidstaten verplicht hun systeemsymmetrie te doorbreken en (definitieve) verliezen, die buiten hun jurisdictie liggen, asymmetrisch aan de corresponderende winsten (die daarbuiten waren en blijven) te importeren. Althans, indien hun nationale stelsel een horizontaal verrekeningsmechanisme kent. A-G Wattel concludeert dat die verplichting op een foutieve discriminatie-analyse berust en op gespannen voet staat met het fiscale symmetrie- en autonomiebeginsel (Masco Denmark Aps en Damixa Aps).

Wat die spanning betreft vindt A-G Wattel steun voor zijn opvatting in A-G Kokotts conclusie bij de zaak Aures, waarin zij aangeeft dat het ‘definitief’ worden van een verlies in deze zin niet kan berusten op een carry-forwardbeperking in de verlieslidstaat. Zoals zij dit verwoordt: verliezen die ‘rechtens’ niet meer verrekenbaar zijn, kwalificeren niet. Verliezen die ‘feitelijk’ niet meer verrekenbaar zijn, wel. Want, eveneens onder verwijzing naar Masco Denmark Aps en Damixa Aps, `concludeert zij dat het autonomiebeginsel verhindert dat een lidstaat verplicht wordt om elders niet meer te verrekenen verliezen te importeren als dat zijn oorsprong enkel vindt in de fiscale wetgeving van een andere lidstaat. Hierin lees ik een wankel equilibrium waarin het autonomiebeginsel zelf begrenst tot waar zij doorbroken kan worden …

A-G Wattel lijkt deze incongruentie ook te constateren. Want alhoewel hij en A-G Kokott tot hetzelfde eindoordeel (zouden) komen in deze zaak (geen Nederlandse verrekeningsplicht), maakt A-G Wattel een belangrijke kanttekening: de lenige redenering van A-G Kokott was onnodig geweest als het HvJ consistent en juist had geconcludeerd dat de onderworpenheid een relevant onderscheid is in fiscale context, dus niet tot een discriminatieoordeel kan leiden.

Wat lees ik dan in deze conclusie? De notie dat Europese jurisprudentie Nederland ertoe verplicht om Duitse verliezen in aanmerking te nemen omdat de Nederlandse verliesverrekeningsregels voor Nederlandse verliezen op punten ruimhartiger zijn dan de Duitse voor Duitse verliezen (i.e. een dispariteit), komt inderdaad absurd voor. Zou dit namelijk kloppen, dan zou vrijwel iedere carry-forwardbeperking zinledig zijn evenals legio andere denkbare systeeminvullingen. Er zou dan in zekere zin een ‘most favoured lidstaat’-beginsel ontstaan, waarbij concerns, door een reeks Europese tussenschakels op te richten, vrijelijk de meest gunstige regimes kunnen inroepen. Dat is inderdaad autonomie-ontzeggend, maar daarmee ook harmoniserend. En harmonisatie behoort een uitvloeisel te zijn van richtlijnen, opgesteld door de Commissie en gewogen door het parlement en de Raad. Eenzelfde ongerustheid uitte De Wilde in zijn Opinie van 19 maart 2020 over de zaak Köln-Aktienfonds Deka (NTFR 2020/725): ‘Het HvJ lijkt met zijn uitlegging van het gelijkheidsbeginsel in het EU-verdragsvrijhedenrecht (…) de hoedanigheid van Europese wetgever aan te nemen en wederzijdse erkenning te introduceren. Dat is zorgelijk. Een rechter hoort geen wetgevende bevoegdheden te hebben. Met deze glijdende schaal is zelfs een tariefdispariteit als belemmering te bestempelen.’

Ik onderschrijf deze kritiek van A-G Wattel en De Wilde van harte; deze conclusie legt bloot dat het HvJ een bezwaarlijk werkbaar en inconsistent kader heeft geschapen in een reeks autonomiebeperkende uitspraken (Marks en Spencer II, X Holding, Köln-Aktienfonds Deka). Hierin was telkens sprake van een dispariteit die het HvJ na een onzuivere discriminatietoets onevenredig achtte, waardoor het harmoniserend optrad. De conclusie van A-G Wattel is daarom tevens een staatsrechtelijk ‘j’accuse’. En het is ergens jammer dat deze de vorm heeft van een hoogst technische, fiscale conclusie, want deze bevindingen verdienen een veel breder publiek. Ik stel daarom A-G Wattel graag voor om zijn executive summary (in Nederlands op B1-niveau) bij de grotere media in te sturen. Misschien gelardeerd met een spraakmakende ‘taxation without representation’-titel. Al is het maar opdat het kennelijke nieuws de Boulevard Konrad Adenauer bereikt dat de vergelijkbaarheidsanalyse van fiscaal onderworpenen en niet-onderworpenen thuishoort in de discriminatievraag en niet in de evenredigheidsvraag. Scheelt ook weer een hoop papier, en dat moet goed passen in The New Green Deal!

Bas Jorissen[:]